Code de parrainage Yuh 2026

Utilise le code promo "YUHMP" lors de ton inscription sur l'app Yuh.

Tu obtiendras CHF 50 de crédit de trading (valables 3 mois) et 250 Swissqoins après avoir versé CHF 500 sur ton compte (et tu participeras à soutenir le blog au passage, merci!)

Depuis plusieurs années, vous êtes nombreux et nombreuses à me demander mon avis sur Yuh. À chaque fois, je répondais que neon était mieux. Effectivement, jusque début 2025, ils proposaient toutes les fonctionnalités nécessaires pour un Mustachian souhaitant une banque frugale et efficiente.

Mais depuis, les choses ont changé, et mon avis concernant Yuh aussi. Cette néo-banque basée sur l’infrastructure de Swissquote est devenue l’une des meilleures banques secondaires selon moi.

Yuh Banque avis en résumé

En bref, voici mon avis sur Yuh, en commençant par les avantages de cette néo-banque:

Ce que j’aime concernant les services bancaires de Yuh

- Bâtie sur une infrastructure bancaire éprouvée et sécurisée, puisque c’est une joint venture entre Swissquote et PostFinance qui a donné naissance à Yuh (initié par le CEO de Swissquote, Marc Bürki lui-même). Et depuis 2025, c’est Swissquote qui possède 100% de Yuh

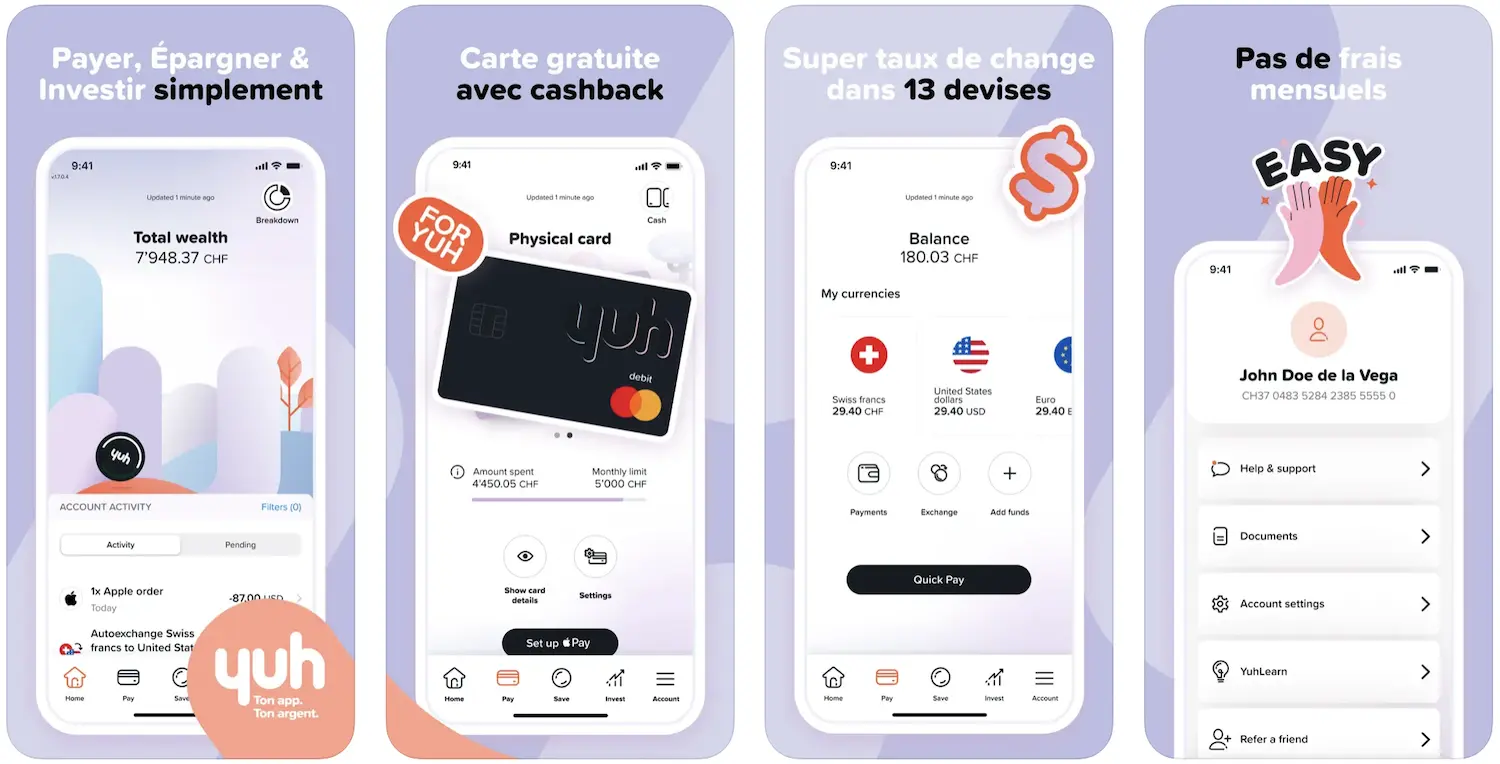

- Compte gratuit en Suisse, sans frais annuels cachés, et ce sur la durée (c.-à-d. pas une promo pour attirer le client)

- Application mobile agréable et facile à utiliser, et aussi fluide qu’une app de finance comme Revolut (vs. l’app mobile bancaire moins fluide de Zak ou neon)

- Compte Yuh disponible pour les frontaliers, ce qui n’est pas possible avec de nombreuses autres néo-banques suisses (et oblige souvent un frontalier à rapatrier son salaire sur un compte euros en France ou Allemagne, ou opter pour une banque suisse chère)

- Une vraie app TWINT Yuh dédiée, plutôt que la solution vraiment pas pratique de TWINT Prepaid où il faut recharger le compte avant de dépenser (très pénible les derniers temps où j’ai utilisé ça via neon)

- Application Yuh disponible en anglais, ce qui peut être très pratique pour les nouveaux arrivants qui ne maîtrisent pas encore une de nos langues nationales

Que pourrait améliorer Yuh à l’avenir?

- Pas de frais de changement de devise élevé, afin de pouvoir se servir du compte Yuh et sa carte de débit pour tous mes paiements online ou à l’étranger dans une autre devise que le franc suisse

- Compte joint Yuh, mais selon leur roadmap, c’est une fonctionnalité qui devrait arriver prochainement en 2026

- Des tarifs plus agressifs pour son pilier 3a Yuh et leur plateforme de trading en ligne, afin de devenir si bons qu’ils récupèreraient l’entier du marché suisse par rapport à leurs concurrents (comme un IBKR le fait pour le courtage)

Recommandation de MP

Si je mets de côté mon attachement émotionnel à neon (la première vraie néo-banque suisse à exister et que j’ai utilisé longtemps), je recommande la banque Yuh à tous les Mustachians qui recherchent une banque secondaire de secours. Au même titre que neon, Yuh est une banque en ligne parmi les moins chères et les plus complètes de toutes les banques numériques suisses.

Si tu es sensible à une belle application mobile fluide et développée dans les règles de l’art, alors je te recommande Yuh plutôt que neon.

Afin de simplifier mon setup bancaire, je conserve mon compte neon comme banque secondaire. Mais à choisir aujourd’hui, je pense que je choisirais Yuh pour son application mobile plus fluide, la possibilité de retirer du cash une fois par semaine gratuitement, et son application mobile TWINT dédiée.

Et si tu vis 100% en Suisse sans jamais dépenser en devise étrangère, ou que tu veux absolument séparer tes dépenses CHF et “autres devises”, alors Yuh est l’un des meilleurs choix pour la partie francs suisses.

Mon histoire avec Yuh

De mon côté, j’ai commencé à zieuter les néo-banques dès la sortie de Zak (banque Cler) en 2018, et de neon en 2018-2019.

Je suis d’abord parti avec Zak, pour ensuite changer pour neon. En effet, cette dernière est beaucoup plus innovatrice comme son produit est son gagne-pain, et pas juste un projet à côté.

Puis, la néo-banque Yuh est née en 2021, d’un partenariat entre Swissquote et PostFinance. Et, en 2025, Swissquote a annoncé qu’ils reprenaient 100% des parts, afin d’être entièrement indépendants et pouvoir développer cette solution bancaire encore plus loin.

Ça fait donc plusieurs années maintenant que des lecteurs m’en parlent pour me vanter les avantages de Yuh. Sauf que jusqu’ici, neon était meilleur que Yuh.

Mais les choses ont changé lorsque neon a introduit de nouveaux frais afin d’être rentables sur long terme.

J’ai pour ma part choisi de changer de banque pour le Paquet bancaire top de la Banque WIR, tandis que neon est ma banque secondaire en cas de souci avec la première.

Comme je l’expliquais plus haut, Yuh et neon sont équivalents pour moi. Et si je devais en choisir une aujourd’hui, je choisirais Yuh. Car, à fonctionnalités quasiment équivalentes pour mes opérations bancaires quotidiennes, je préfère l’interface plus fluide de Yuh.

Pourquoi Yuh est l’une des meilleures banques suisses pour un Mustachian?

La banque en ligne Yuh est l’une des banques les moins chères pour les besoins bancaires quotidiens des résidents suisses Mustachians (tant que tu n’as pas besoin d’effectuer des paiements en devise étrangère). De l’application mobile Yuh bien fichue de Yuh pour gérer ton compte bancaire entièrement en ligne, aux frais de base gratuits, Yuh remplit son job — avec un très bon niveau de sécurité puisqu’elle se base sur l’infrastructure de leur maison mère Swissquote.

Les critères Mustachians pour sélectionner ta banque suisse frugale

Tu trouveras ci-dessous les critères que j’utilise pour définir quelle est la meilleure banque suisse pour un Mustachian:

| Critères Mustachians | Yuh | Commentaires |

|---|---|---|

| Frais de base gratuits | ✅ | Sans frais de base. |

| Banque mobile et numérique | ✅ | |

| Sécurisée | ✅ | Régulée par la FINMA, données stockées en Suisse, et authentification à deux facteurs pour la banque en ligne |

| IBAN CH personnel | ✅ | |

| Virements bancaires gratuits en Suisse | ✅ | |

| Virements bancaires gratuits dans la zone euro | ✅ | Via virements SEPA (sans frais de transaction, mais surcharge du taux de change) |

| Coût des transferts internationaux pas chers | ❌ | 0.95% de frais de conversion de devise |

| Carte de débit gratuite | ✅ | |

| Pas surcharge taux de change (carte) | ❌ | 0.95% de frais de conversion de devise |

| Retraits gratuits aux bancomats | ✅ | 1x retrait gratuit par semaine |

| Dépôt d’argent gratuit | 🟠 | Via TWINT |

| Paiement de facture QR par scan | ✅ | |

| Support eBill | ✅ | |

| Système de pots pour la synchronisation YNAB | ✅ | Ou export CSV |

| Téléchargement des relevés de compte au format PDF | ✅ | |

| Notifications push en temps réel | ✅ | |

| Méthodes de paiement mobile | ✅ | Apple Pay, Google Pay Samsung Pay, et Swatch Pay |

| App TWINT dédiée (pas prepaid) | ✅ | |

| FR / DE / IT | ✅ | Et anglais supporté aussi! |

| Compte joint gratuit | ❌ | Pas encore disponible du tout. |

Grâce à son compte bancaire et sa carte de débit Mastercard, Yuh remplit tous mes critères Mustachian exceptés:

- Des frais de conversion de devises de 0.95% (autant pour des paiements online qu’à l’étranger, que sur les transferts de devise étrangère)

- Pas encore de compte joint (mais ça ne saurait tarder courant 2026 je pense)

Mais sinon, Swissquote fournit ici une solution quasi idéale pour toute personne qui ne vit qu’en francs suisses.

En résumé, à choisir sans biais émotionnel entre Yuh ou neon, je prendrais Yuh plutôt que neon à ce jour comme solution bancaire secondaire en Suisse.

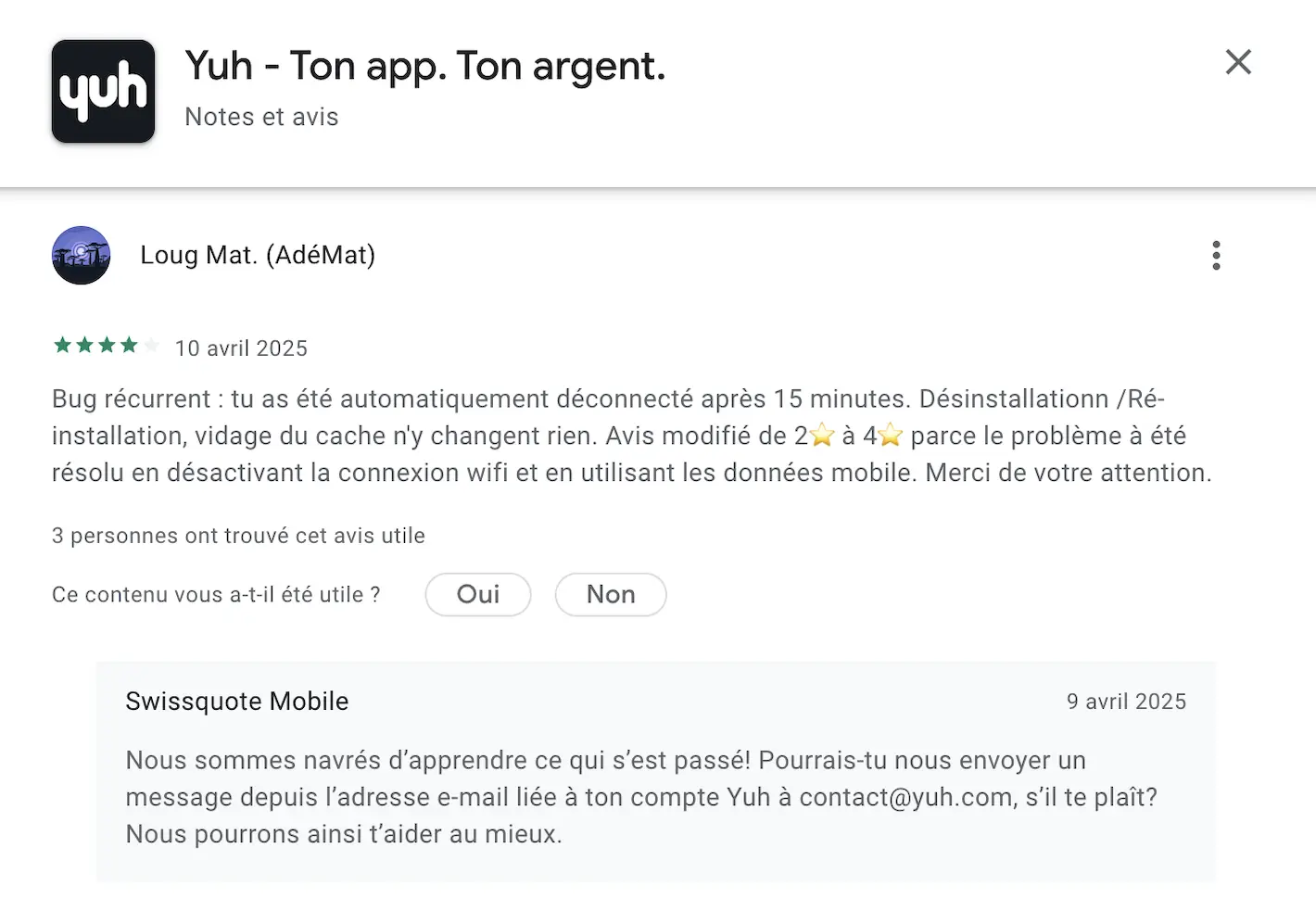

Critiques d’utilisateurs de Yuh

Comme d’accoutumée avant de m’inscrire à un nouveau service financier, je consulte les avis en ligne.

Voici quelques captures d’écran (datant de janvier 2026).

Notes moyennes application mobile Yuh sur les app stores

Tout d’abord, tu trouveras ci-dessous les notes moyennes des évaluations de l’application Yuh sur les app stores iOS et Android:

Yuh gère avec une application mobile téléchargée des milliers de fois, et des notes supérieures à 4 sur 5 sur les deux plateformes mobiles principales.

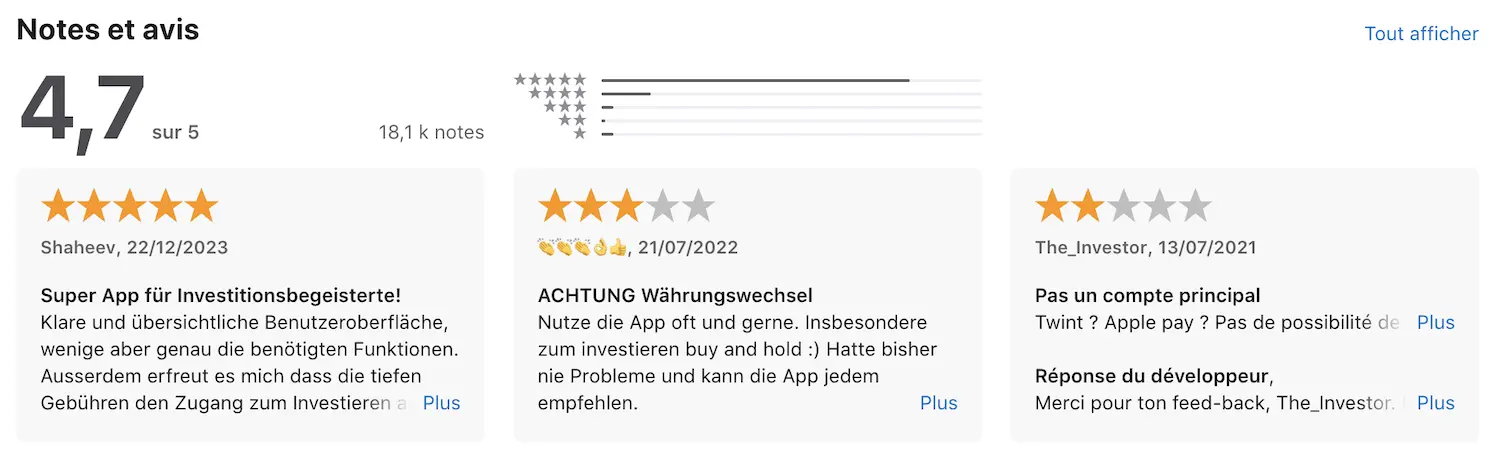

Commentaires application mobile Yuh sur les app stores

Et voici quelques commentaires publics d’utilisateurs de Yuh sur l’AppStore d’Apple et le Play Store de Google (la plupart sont des critiques positives au moment où j’écris ces lignes, avec quelques râleurs au milieu comme d’habitude):

Tu peux aussi utiliser ces liens pour aller voir les évaluations les plus récentes de l’application Yuh iOS et de l’application Android Yuh dépendant de ton type de smartphone.

Tu noteras le point positif que le service client Yuh répond à pas mal des commentaires en direct.

Les solutions alternatives à Yuh — et leur comparaison

neon ou Yuh

neon a été la meilleure banque suisse jusqu’en 2025. Puis, avec l’introduction de leur nouvelle grille tarifaire de neon, Yuh est devenue meilleure pour toutes les opérations en Suisse au niveau des frais.

Là où Yuh se démarque de neon:

- 4 retraits gratuits par mois, à n’importe quel bancomat (alors que c’est payant dès le premier pour neon)

- Une app TWINT Yuh dédiée, plutôt que l’app TWINT Prepaid proposée par neon, et beaucoup plus pénible à l’usage

- Application mobile Yuh plus fluide que celle de neon, et ce autant sur iOS qu’Android

Par contre, neon propose une solution de compte joint (appelée neon duo) à CHF 3/personne, alors que Yuh n’a pas encore sorti la sienne.

Idem, si tu veux faire de neon ou Yuh ton compte principal, sache que les frais de change de Yuh sont élevés avec 0.95% (du montant de la transaction), contre 0.35% pour neon (plan “free”).

Aussi, note que je ne parle pas des fonctionnalités d’investissement en bourse proposées autant par Yuh que par neon, car il existe des plateformes de trading suisses pour Mustachian qui sont beaucoup plus avantageuses pour toi (pour acheter des ETFs ou actions).

Pour rappel: j’utilise la banque WIR comme ma banque principale, et je recommande Yuh comme banque secondaire.

Yuh ou Banque WIR (Paquet bancaire top)

La banque WIR a lancé son offre “Paquet bancaire top” qui coche toutes les cases souhaitées par un Mustachian comme toi et moi. Que ce soit le compte privé bancaire gratuit que le compte joint 100% gratuit aussi, en passant par une app TWINT Banque WIR dédiée, et avec un taux interbancaire sans aucuns frais de surcharge appliqué pour les transactions en devise étrangère (autant online qu’à l’étranger).

Alors bien sûr, l’application mobile Yuh est bien plus moderne que les trois (!) applications mobiles de la Banque WIR. Mais à l’usage, ce n’est pas vraiment un problème: tu as une app ebanking Banque WIR principale, une app pour confirmer tes transactions (lorsqu’il y a un check anti-fraude par exemple), et une app pour suivre tes transactions instantanément avec la carte de débit de la banque WIR.

Mais quand tu cherches à n’avoir qu’une seule banque unique pour toutes tes opérations quotidiennes (peu importe si en CHF ou en EUR ou en USD), alors tu choisis la banque WIR. Et tu prends la banque en ligne Yuh comme banque secondaire de secours.

Une autre alternative pour les plus anxieux: Yuh comme banque principale en CHF, et la Banque WIR comme banque pour tes opérations en ligne et à l’étranger. Mais ça complexifie trop le setup pour ma part.

Yuh ou ZKB (Zürcher Kantonalbank)

La Banque cantonale de Zürich offre un compte privé gratuit: le package “ZKB Banking”. Tout comme Yuh, il inclut une carte de débit gratuite, une app TWINT dédiée et les plateformes e-banking usuelles. Par contre, les frais de transaction en devises de la ZKB sont de 1.25% comparés à Yuh avec 0.95% — dans les deux cas beaucoup trop chers pour un Mustachian.

Le plus gros point négatif de ZKB Banking est de n’être disponible qu’en allemand (alors que Yuh est disponible quatre langues: français, anglais, allemand, et italien).

Par contre, ZKB Banking propose un compte joint (gratuit).

Donc si tu parles suisse-allemand, et que tu veux un compte joint, alors ZKB Banking est mieux. Mais dans tous les autres cas, Yuh et ZKB Banking sont équivalents pour autant que tu ne t’en serves qu’en Suisse en CHF.

Yuh ou Zak

À ses débuts comme première néobanque, Zak était l’une des meilleures banques en ligne de Suisse. Puis, la compétition est arrivée, telle Yuh. Pour un usage en Suisse en CHF, les deux néo-banques sont quasiment équivalentes à quelques spécificités près.

Yuh est meilleure que Zak pour:

- Yuh propose son app mobile en anglais, et pas Zak

- Yuh propose un retrait gratuit par semaine dans n’importe quel bancomat, alors que Zak propose des retraits illimités, mais uniquement aux bancomats de la banque Cler

- Yuh n’a pas de limite quotidienne de paiement pénible de CHF 5'000 (et CHF 25'000 par semaine), comme c’est le cas avec Zak

Par contre, Zak te propose des agences physiques (celles de la Banque Cler). Au début, ça m’a rassuré. Mais je n’y ai jamais mis les pieds, donc ce n’est plus vraiment un argument de choix pour moi.

Bon à savoir: ni Yuh ni Zak ne te proposent de compte joint.

À choisir entre les deux pour une banque secondaire suisse, je prendrais Yuh, car l’app Yuh est plus fluide et agréable à l’usage.

Yuh ou Radicant

La néobanque Radicant a stoppé toutes ses activités en novembre 2025. Ils vont recommander une voie de sortie à tous leurs clients. Tous les avoirs de ces derniers sont protégés (i.e. aucun argent n’est perdu).

C’est donc Yuh qui gagne logiquement.

Yuh ou Banque Migros

Bien qu’elle possède un statut de banque traditionnelle suisse, la Banque Migros est l’une des solutions les moins chères de Suisse. Elle a pignon sur rue avec ses succursales, et elle t’offre le plus grand nombre de bancomats de Suisse avec la possibilité de retirer de l’argent à toutes les caisses de Migros!

Autre élément différentiateur de la Banque Migros comparé à Yuh: elle offre un compte joint gratuit. Par contre, les virements SEPA en EUR sont payants pour la Banque Migros, alors qu’ils sont gratuits pour Yuh.

En revanche, l’app mobile Yuh est disponible en anglais (pas la Banque Migros), et est beaucoup plus moderne et fluide.

Si tu veux un compte joint, la banque Migros est meilleure que Yuh.

Si l’anglais est plus important, alors Yuh remporte la première place.

Et sinon, Yuh et la banque Migros sont équivalentes en tant que banque secondaire pour un Mustachian suisse.

Yuh ou Alpian

Alpian est une banque privée en ligne. Elle offre aussi des services d’investissements. Par contre, en tant que banque premium, elle ponctionne des frais de gestion premium (minimum 0.75% de frais de mandat d’investissement). Et Alpian ne propose pas de compte joint (comme Yuh pour ce point).

Là où Yuh se démarque par rapport à Alpian, c’est en offrant une carte de débit physique gratuite, des retraits gratuits au bancomat, le support eBill, et une app TWINT Yuh dédiée.

Pour toutes ces raisons, Yuh est meilleure qu’Alpian.

Notes concernant Revolut et N26

Même si Revolut et N26 proposent des services bancaires innovants, elles ne conviennent pas à un usage quotidien en Suisse.

Par exemple, aucune des deux ne fournit d’IBAN personnel en francs suisses.

Revolut offre uniquement un IBAN suisse mutualisé, ce qui complique souvent la réception du salaire mensuel. En effet, il faut indiquer une référence spécifique dans le champ “Message au destinataire”, ce qui n’est pas toujours compatible avec les systèmes de versement automatique de salaire.

Du côté de N26, l’IBAN est en euros, ce qui le rend peu pratique pour des finances personnelles en CHF.

On retrouve aussi les mêmes types de restrictions sur les fonctionnalités typiquement suisses, comme l’absence de TWINT ou d’eBill.

Enfin, ni Revolut ni N26 ne disposent d’une licence bancaire suisse, ce qui peut poser problème pour certaines personnes.

Donc, en tant que banque suisse, Yuh est meilleure que Revolut, et aussi Yuh est aussi meilleure que N26.

Comment créer un compte Yuh en 10 minutes

La procédure d’ouverture est tellement simple que je n’ai pas besoin de te fournir de captures d’écran détaillées.

L’ensemble du processus en 3 étapes est entièrement digitalisé et ne prend que 10 minutes:

- Télécharge l’app Yuh (iOS AppStore, Android Google Play Store) sur ton smartphone

- Crée ton compte avec le code “YUHMP” via l’app Yuh en saisissant tes données personnelles (ainsi qu’en ayant à côté de toi une carte d’identité ou un passeport, ainsi qu’un justificatif de domicile tels une facture de services ou de téléphone mobile)

- Approvisionne ton compte (en effectuant un premier dépôt en espèces à partir d’un compte en banque détenu en ton nom). Astuce de pro: si tu verses 500 CHF à l’ouverture du compte, tu recevras 250 Swissqoins (+ CHF 50 en crédit de trading, valables 3 mois, si tu utilises mon code)

Et… c’est tout!

FAQ à propos de Yuh

Qui peut ouvrir un compte Yuh?

Toute personne majeure (18 ans révolus) peut ouvrir un compte Yuh. Un autre gros avantage de Yuh par rapport à la concurrence: tu peux ouvrir un compte Yuh même si tu es frontalier ou résident d’un de ces pays:

- Suisse

- Allemagne

- Autriche

- Italie

- Liechtenstein

- France (uniquement ces départements: Ain, Allier, Alpes-de-Haute-Provence, Hautes-Alpes, Ardèche, Aube, Côte-d’Or, Doubs, Drôme, Isère, Jura, Loire, Haute-Loire, Haute-Marne, Meurthe-et-Moselle, Meuse, Moselle, Nièvre, Puy-de-Dôme, Bas-Rhin, Haut-Rhin, Rhône, Haute-Saône, Saône-et-Loire, Savoie, Haute-Savoie, Vosges, Territoire de Belfort)

Par contre, comme avec de nombreuses banques suisses, tu ne peux pas ouvrir de compte Yuh si tu es citoyen américain ou si tu résides de manière permanente aux États-Unis.

Est-ce qu’un Français peut ouvrir un compte chez Yuh en Suisse?

Oui, tu peux ouvrir un compte Yuh en tant que frontalier français. Il faut par contre que tu résides dans l’un des départements listés ci-dessus.

Quelle banque est derrière Yuh?

La néo-banque Yuh a été fondée par Swissquote et Postfinance à l’origine. Puis, en 2025, Swissquote a acquis le 100% des parts et dirige Yuh en solo dorénavant.

Quoi qu’il arrive, c’est un avantage important pour Yuh qui peut te proposer une protection de tes avoirs jusqu’à 100'000 CHF grâce à la garantie des dépôts suisse (via la licence bancaire de Swissquote).

Est-ce que Yuh propose un compte jeune?

Oui, Yuh a l’avantage de propose un compte pour les 14-17 ans avec carte gratuite, TWINT, retraits sans frais, et zéro découvert.

Cette offre de compte suisse pour ados s’appelle “Yuh 14+”.

Est-ce que Yuh propose une carte de débit physique gratuite?

Oui, comparé à d’autres néo-banques, Yuh offre une carte de débit Mastercard en format physique 100% gratuite.

Est-ce que Yuh propose un pilier 3a?

Oui, Yuh offre aussi un pilier 3a pour ta prévoyance privée. Par contre, il y a d’autres solutions de prévoyance 3a meilleures sur le marché (tu peux trouver mon comparatif des meilleurs piliers 3a sur ce lien).

Est-ce que je paie des frais de conversion si je verse directement des devises étrangères sur mon compte Yuh?

Non. Si tu déposes des euros, des dollars US ou l’une des 13 devises étrangères supportées par Yuh, aucun frais de conversion ne s’applique.

Tu pourras ensuite utiliser ces devises directement pour payer ou faire des virements.

Conclusion compte Yuh

Pour nous, les Mustachians suisses, la néo-banque Yuh est l’une des meilleures banques numériques de Suisse pour un compte bancaire secondaire.

À choisir aujourd’hui, je choisirais Yuh plutôt que neon, car Yuh propose des retraits gratuits aux bancomats, une app TWINT Yuh dédiée, et une application mobile Yuh plus fluide.

Je reste uniquement avec neon comme compte secondaire, car j’ai un attachement émotionnelle avec cette banque ET surtout car je n’ai pas envie de fermer un compte pour en ouvrir un autre (surtout comme c’est mon compte bancaire suisse de secours).

Tu obtiendras CHF 50 de crédit de trading (valables 3 mois) et 250 Swissqoins après avoir versé CHF 500 sur ton compte (et tu participeras à soutenir le blog au passage, merci d'avance!)