Dans la première partie du guide VSTax, on a travaillé sur les deux premières parties de notre déclaration d’impôts suisse pour le canton du Valais. On s’est concentrés sur les informations personnelles, les activités salariées ainsi que les autres revenus possibles comme les pensions, etc.

Si tu as fait une pause pendant le remplissage, il est toujours possible de revenir à VSTax. Cependant, tu dois alors naviguer manuellement jusqu’à l’endroit où tu t’es arrêté, car VSTax dans le canton du Valais ne propose pas de navigation automatique comme dans d’autres cantons. Pour garder une vue d’ensemble, je m’oriente vers les champs déjà remplis. Tu évites ainsi d’oublier des informations importantes ou de les saisir deux fois.

Dans la section suivante, on va se pencher sur les catégories qui offrent souvent une grande marge de manœuvre: l’immobilier et les différentes possibilités de déductions fiscales. Ces domaines demandent une attention particulière lorsque tu remplis ta déclaration d’impôts, car ils peuvent non seulement être importants sur le plan financier, mais aussi comporter des règles complexes.

Au sein de VSTax, l’immobilier est divisé en deux domaines principaux: d’une part, les revenus des biens immobiliers et leurs frais d’entretien sont saisis; d’autre part, les hypothèques et les intérêts hypothécaires sont traités plus tard. Même si cette procédure semble un peu compliquée au début, le fait de la connaître permet de ne pas se laisser surprendre et de suivre le processus de manière structurée.

Étape 8 - Page 2: Autres revenus (provenant de biens immobiliers)

Pour les locataires, cette étape n’est pas nécessaire et peut être directement sautée.

Si des données ont déjà été reprises l’année précédente — en particulier les biens immobiliers — certaines valeurs sont déjà remplies. Dans l’exemple ci-dessous, les revenus provenant de la valeur locative ont déjà été repris, comme indiqué ci-dessous.

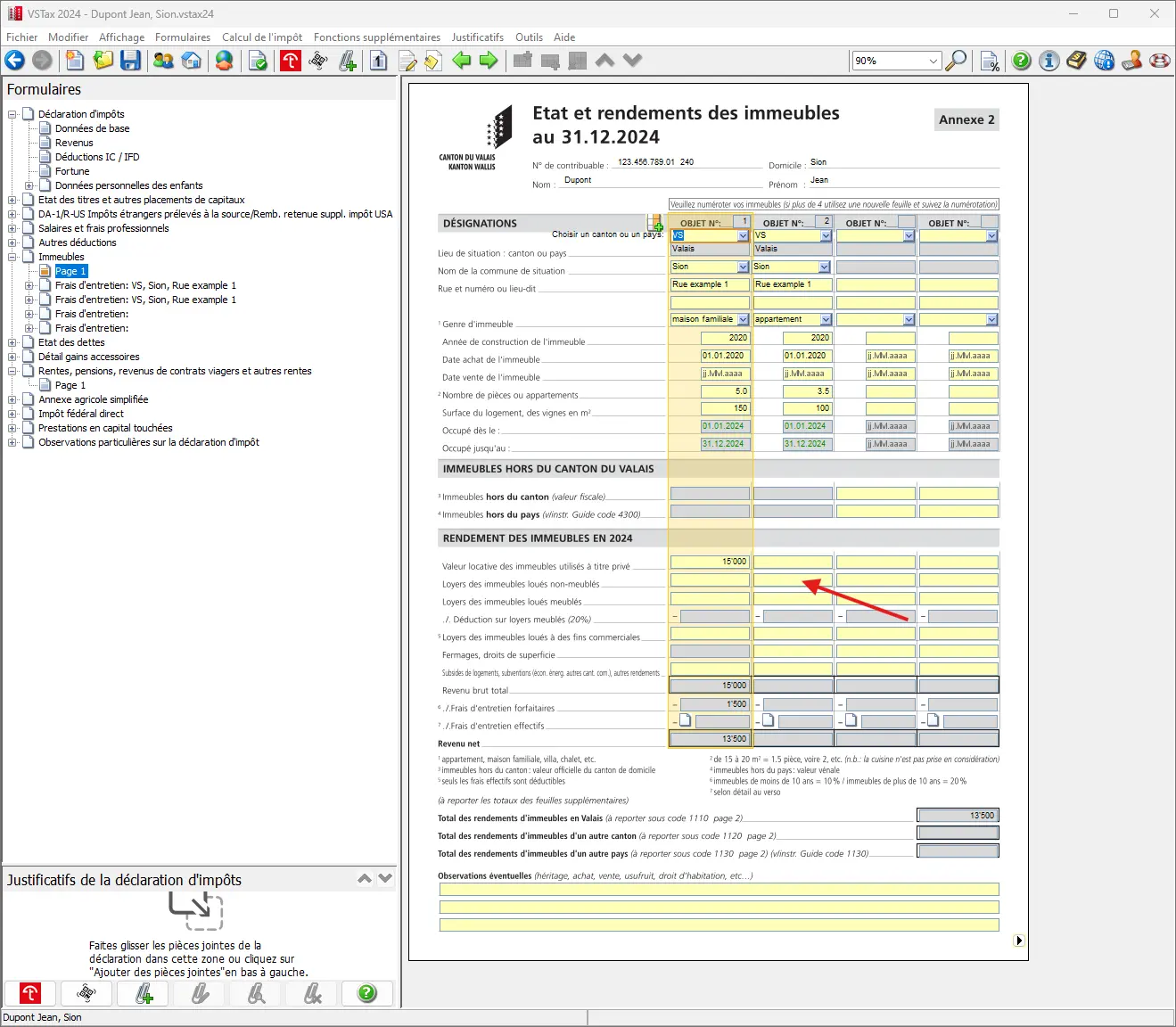

Dans l’exemple, on imagine qu’on a une maison habitée par son propriétaire ainsi qu’un appartement loué, de sorte que les deux cas peuvent être considérés ici de manière claire l’un à côté de l’autre.

Il s’agit de deux objets, tous deux construits en 2020. L’immeuble 1 est le logement occupé par le propriétaire, et l’immeuble 2 est l’appartement loué. Comme on peut le voir ci-dessous, seules les valeurs locatives de l’année précédente sont reprises, car elles ne changent généralement pas. Par contre, les revenus locatifs du logement loué ne sont pas repris et doivent donc être inscrits à nouveau.

Dans la première étape, pour le bien immobilier loué, il faut inscrire les revenus locatifs dans le champ correspondant:

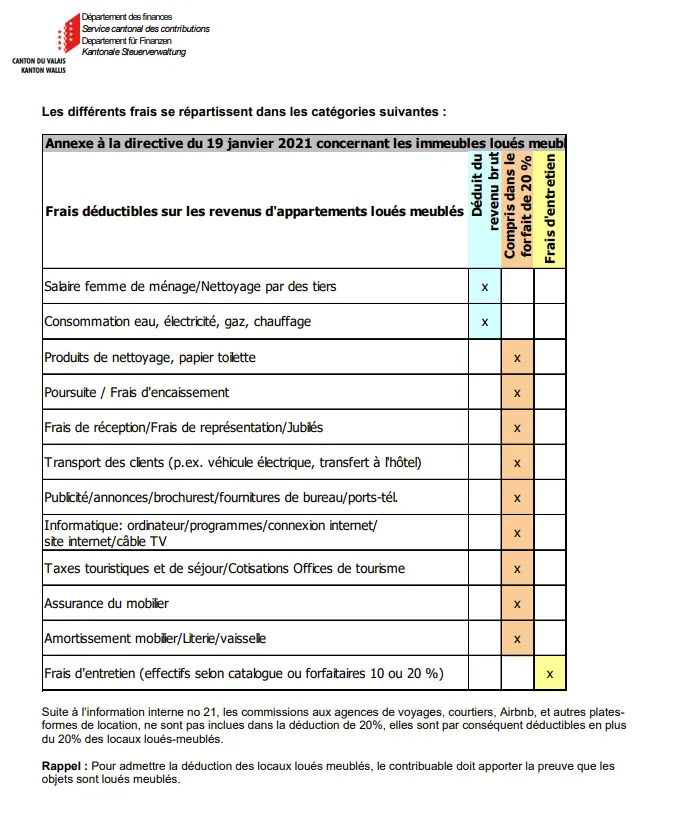

Dans le canton du Valais, une distinction est faite entre les biens immobiliers meublés et non meublés. Pour les logements meublés, il est possible de faire valoir d’autres déductions forfaitaires, ce qui est notamment courant dans les régions touristiques. La déduction forfaitaire pour les logements meublés s’élève à 20% des revenus. Le guide explique cette pratique et la déduction forfaitaire plus élevée.

Dans l’exemple, on reste sur un appartement loué non meublé. Les revenus (12 x 1 500 CHF = 18 000 CHF) sont inscrits, les champs pour les biens meublés et pour l’usage professionnel restent vides.

Si des subventions ou d’autres revenus tels que des aides au logement ont été reçus, ils doivent être mentionnés dans les champs correspondants.

La partie intéressante vient ensuite, où il faut se décider pour les déductions du loyer ou les déductions effectives. Pour les logements non meublés et la maison, il s’agit de 10% que l’on peut encore déduire de la valeur locative ou du loyer. Pour les logements meublés, comme on l’a déjà mentionné, le taux est même de 20%.

Il est recommandé de conserver les justificatifs des rénovations, de l’entretien, des réparations, etc. et de les additionner. Si les coûts effectifs dépassent 10% ou 20%, tu peux les faire valoir et économiser ainsi des impôts supplémentaires.

En guise de rappel, tous les coûts de préservation de la valeur et les rénovations énergétiques sont déductibles. En revanche, les dépenses qui augmentent la valeur ne sont pas déductibles (donc par exemple l’ajout d’un jardin d’hiver).

Dans notre exemple, pour la maison individuelle, les coûts effectifs sont saisis et déduits. Pour le logement locatif, on suppose une valeur inférieure à 10%, donc on reste sur une déduction forfaitaire.

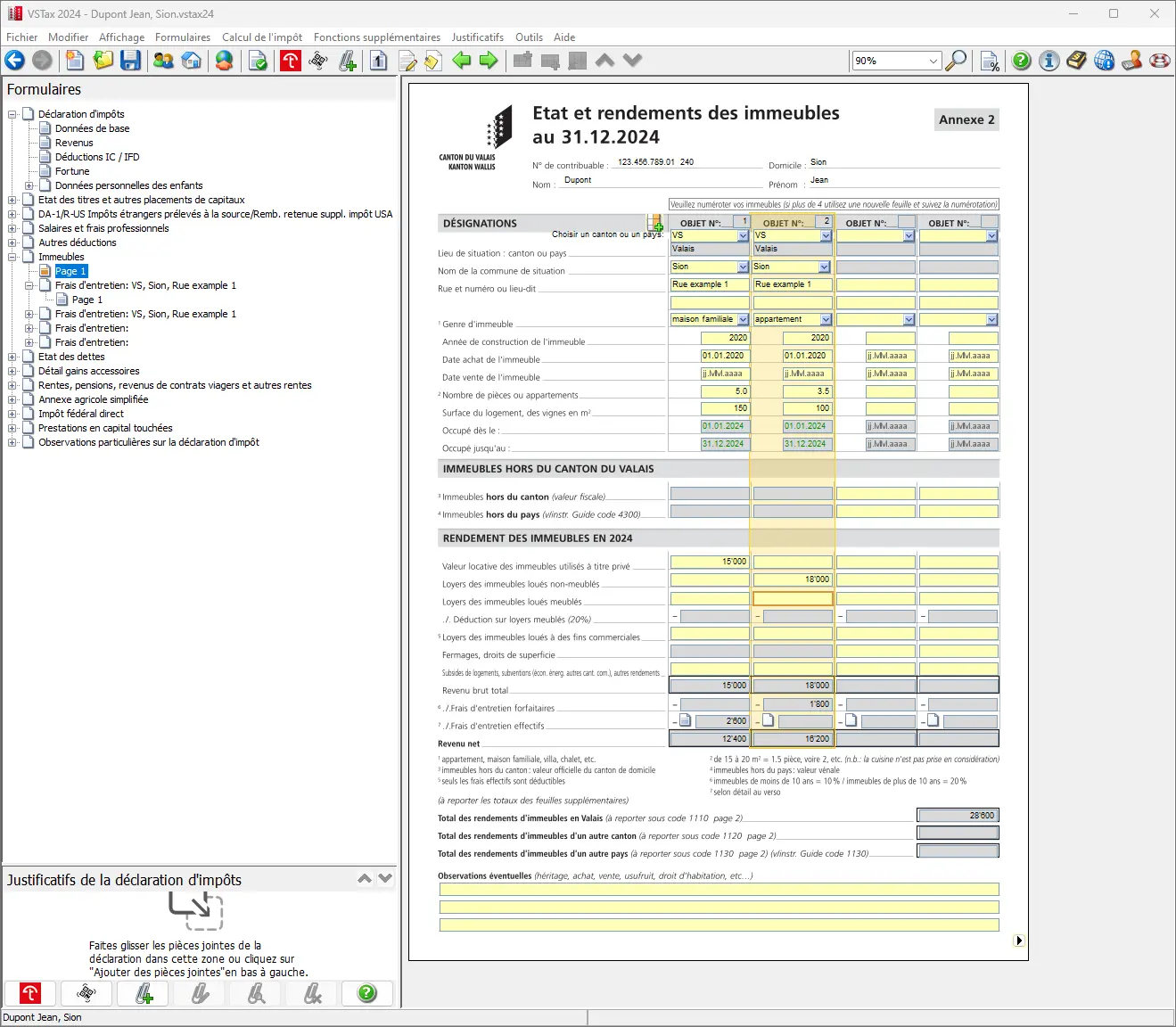

Le formulaire pour les frais d’entretien est divisé en trois sections. Pour les frais d’exploitation 1, il est possible de demander un forfait de 1'000 CHF pour les ordures ménagères, les taxes d’évacuation des eaux usées, le ramonage ainsi que les taxes de chauffage et de base pour l’électricité et l’eau. Si l’on suppose que les coûts effectifs sont inférieurs à 1'000 CHF, le forfait est utilisé. Pour les frais d’exploitation 2, les valeurs effectives sont inscrites. On suppose que deux réparations ont eu lieu, qui peuvent être déduites en plus plus plus bas dans la zone 3.

Le résultat se présente alors à peu près comme suit:

Formulaire pour les frais d'entretien effectifs de l'immeuble avec les réparations, les assurances et la déduction forfaitaire

En cliquant en bas à droite, on revient au formulaire pour les biens immobiliers. Là, les recettes et les déductions de frais peuvent être contrôlées encore une fois, avant de revenir à la page 2 en cliquant à nouveau.

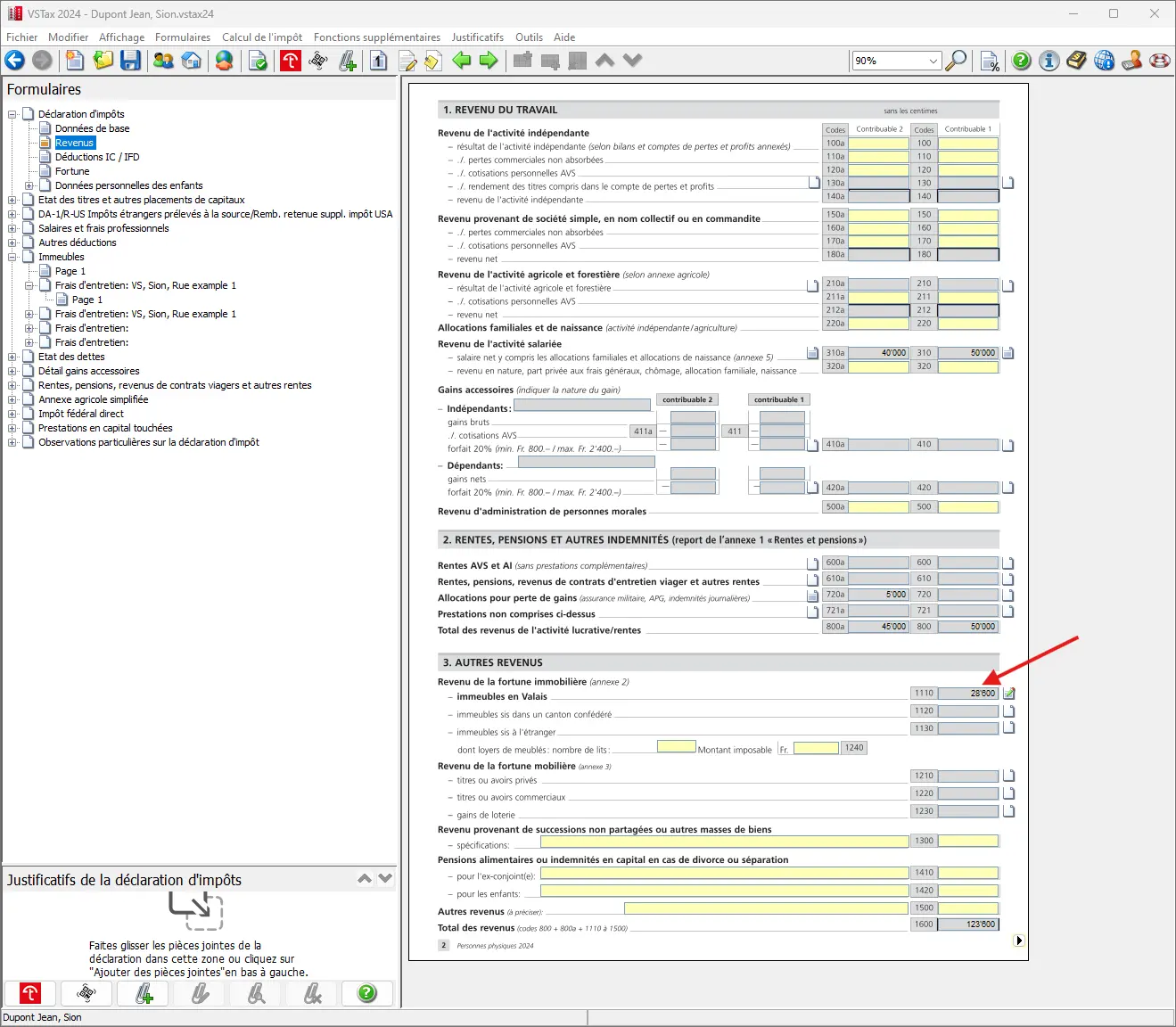

Ainsi, tous les revenus et les frais d’entretien des biens immobiliers sont indiqués et le résultat devrait être visible à la page 2.

Récapitulatif des revenus avec mise en évidence des revenus des biens immobiliers dans le canton du Valais

Les actifs des biens immobiliers et leurs hypothèques et aussi les intérêts hypothécaires viennent à une étape ultérieure. Pour l’instant, on les met de côté.

Étape 9 - Page 2: Revenus des biens mobiliers

Voici maintenant une autre source de revenus intéressante pour Mustachians: les revenus sur les biens mobiliers.

Ici, on est redirigés via le formulaire et on fait déjà un détour par le “Registre des titres et des placements”. C’est là que nos ETFs comptent, car ils nous fournissent des revenus sous forme de dividendes.

Le registre des titres a sa propre page de garde et doit être rempli avec des données générales, comme la déclaration d’impôts. Mais ce n’est pas si grave, car il s’agit plutôt de changements (arrivée, mariage, etc.) au cours de l’année.

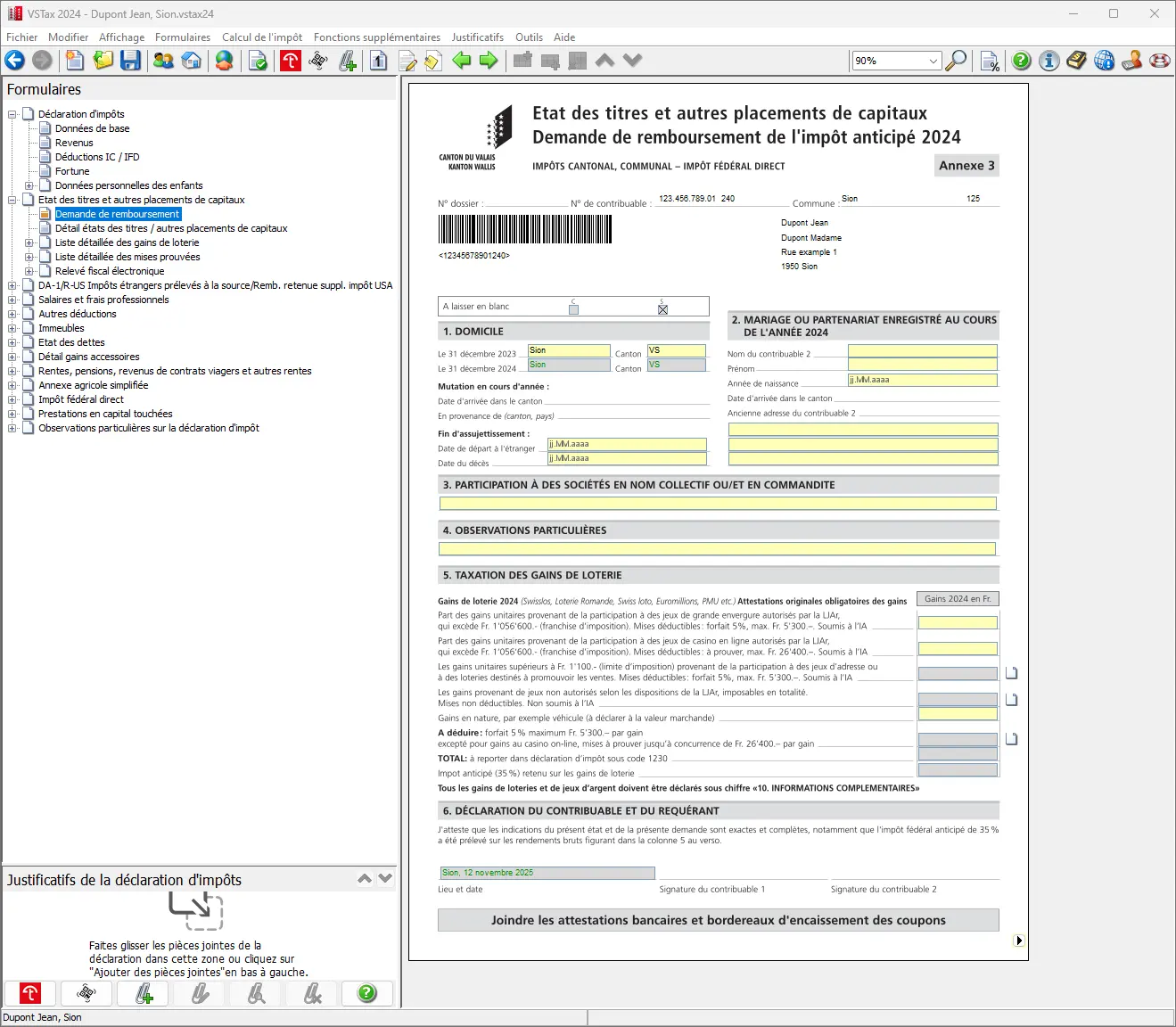

Si tu as joué au loto ou au casino (même en ligne), tu dois aussi le mentionner directement ici. On suppose que les bons Mustachiens ne jouent pas à la loterie et au casino et qu’ils peuvent laisser les champs vides comme indiqué ici.

Demande de remboursement de l'impôt anticipé avec informations sur le domicile, les titres et les gains de loterie

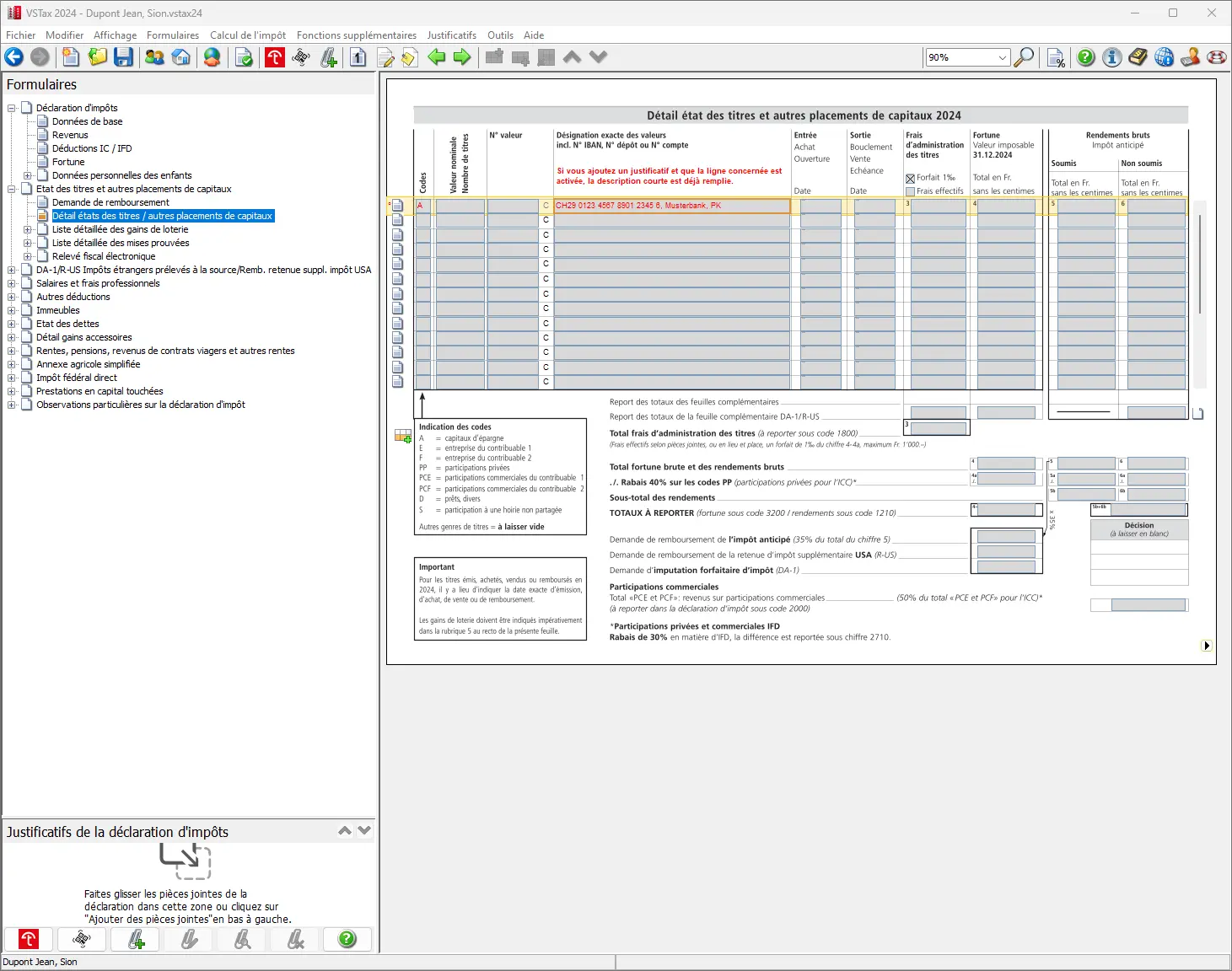

Étape 10: Formulaire liste des titres / avoirs (pour les comptes bancaires)

En un clic, tu continues et si tout s’est bien passé avec l’importation, au moins les mêmes comptes que l’année dernière devraient maintenant apparaître sur le formulaire. La ligne est surlignée en rouge, car il faut maintenant saisir quelque chose ici. Voir l’exemple du compte d’épargne de l’année dernière:

Liste détaillée des titres et des avoirs avec colonnes pour la valeur fiscale, les revenus et l'impôt anticipé

Tu ne déclares en principe que ta quote-part (souvent 50%). Les détails sont expliqués dans la FAQ générale ici: FAQ déclaration d’impôt en Suisse (2026).

Chaque mois de janvier, tu reçois de ta banque une attestation concernant tes comptes. Cette attestation porte souvent la mention “pour la déclaration d’impôts” ou une mention similaire. Cette information sert à fournir les valeurs pertinentes pour la déclaration d’impôts.

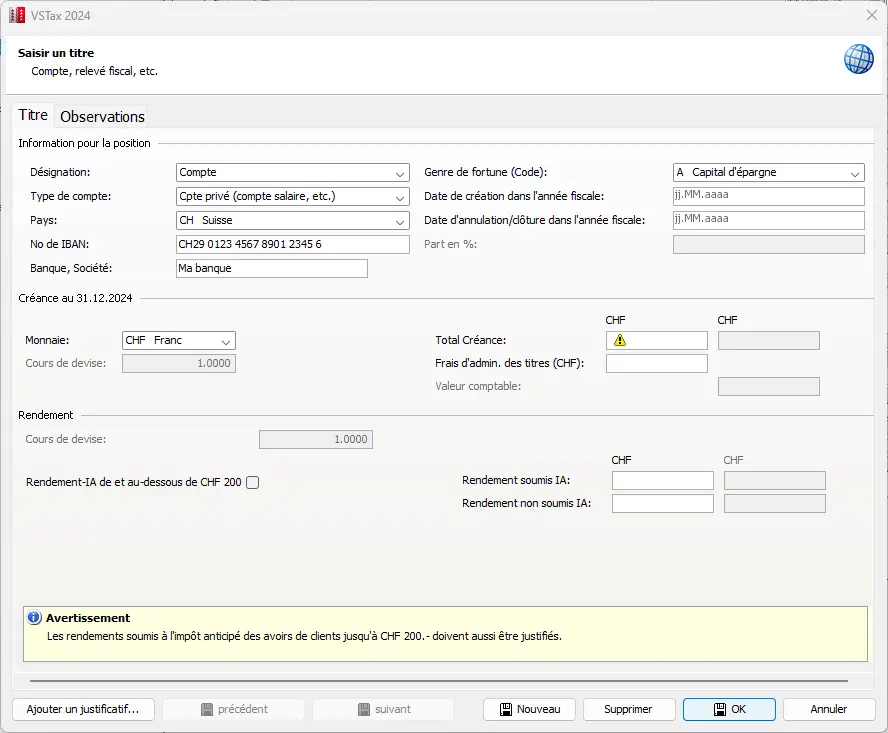

Dans la déclaration d’impôts, tu dois maintenant indiquer la valeur fiscale ainsi que les intérêts générés. Pour ce faire, clique dans le formulaire en ligne correspondant dans le champ “Fortune”. Un menu contextuel s’ouvre, permettant une saisie structurée.

L’outil attend clairement que le solde total soit supérieur à zéro et qu’il soit inscrit en conséquence. Cette procédure doit être effectuée séparément pour chaque compte individuel.

Une fois que toutes les valeurs nécessaires ont été saisies dans le formulaire et confirmées par “OK”, elles sont prises en compte. Pour illustrer ce point, on suppose dans cet exemple un compte d’épargne avec un solde de 100'000 CHF.

Très important: ici, le formulaire fait la différence entre les revenus avec ou sans impôt anticipé. Typiquement, cet impôt (33%) n’est payé qu’à partir de 200 CHF de revenu. Dès que le compte est déclaré, l’impôt anticipé te sera crédité. Ça devrait être clairement indiqué sur les relevés fiscaux de la banque.

Si aucun frais effectif plus élevé n’est indiqué, le formulaire applique automatiquement des frais administratifs à hauteur de 0,1%.

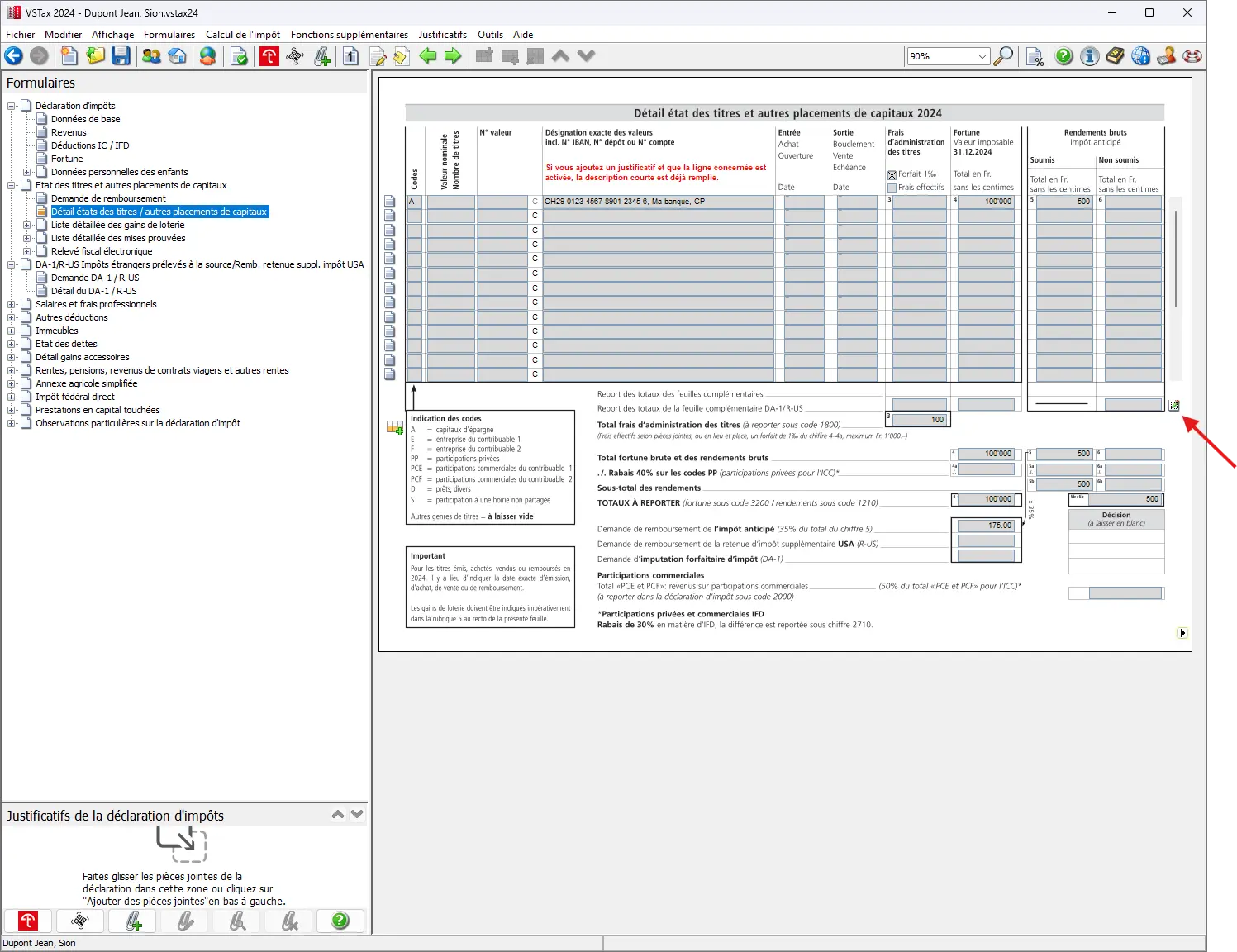

Après avoir saisi les comptes, le formulaire devrait ressembler à quelque chose comme ça:

Étape 11: Formulaire complémentaire DA-1/R-US (actions et titres)

Si tu investis en ETFs ou en actions (US, Europe, Irlande), la partie fiscale devient vite floue: dividendes, impôt anticipé, DA-1, R-US 164, etc. J'ai regroupé tout ça dans un guide clair, sans jargon, avec des exemples concrets tirés de mes propres déclarations:

Guide fiscal investisseur suisse 2026: ETFs US, Europe, Irlande

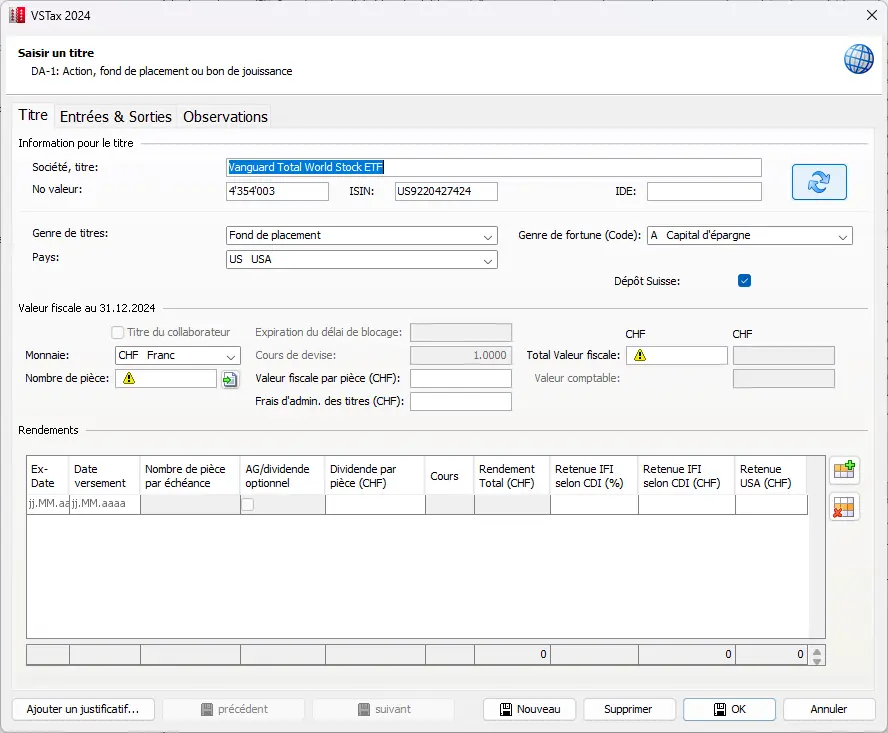

Certains se demanderont ici pourquoi aucun ETF n’a été transféré depuis l’importation de l’année dernière. C’est dû au traitement fiscal des fonds étrangers avec remboursement d’impôt au moyen du formulaire DA-1/R-US, où l’impôt américain à la source peut être pris en compte.

C’est pourquoi le fameux ETF mondial est indiqué sur un formulaire séparé et apparaît seulement caché sur le formulaire principal. Cette procédure est un peu compliquée et peut prêter à confusion, mais avec un peu de pratique, on s’y retrouve vite.

En cliquant, comme indiqué ci-dessous, tu accèdes au formulaire correspondant où tu peux indiquer les valeurs correspondantes:

Petite aparté: même en saisissant une nouvelle valeur patrimoniale (si tu cliques par exemple sur une nouvelle ligne) et en sélectionnant ensuite un fonds de placement étranger, celui-ci sera à nouveau ouvert ou géré dans le formulaire DA-1/R-US.

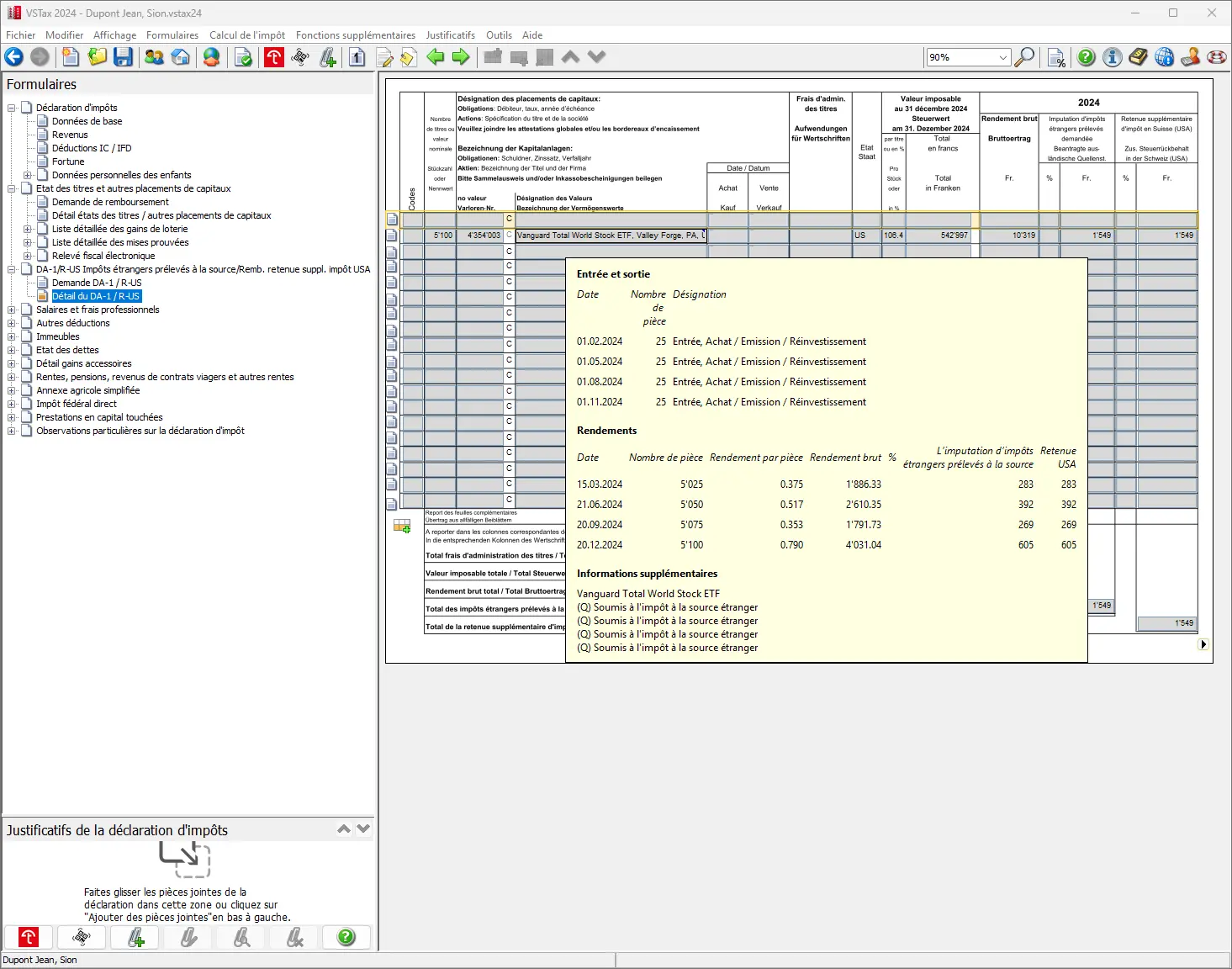

En double-cliquant sur le champ de l’ETF de l’année dernière, un menu s’ouvre. Dans ce menu, il est possible de consulter ou d’ajouter les titres correspondants. En outre, il est possible d’inscrire des entrées et des sorties. Si nécessaire, il est également possible d’ajouter des remarques supplémentaires

A titre d’exemple, on aimerait également indiquer ici deux titres:

- 5'100 ETFs VT, dont 100 achetés pendant l’année fiscale

- 100 ETFs SPI suisses (nouvelle position achetée aussi pendant l’année)

On va maintenant indiquer les 5'100 ETFs VT en 3 étapes, y compris les 100 entrées, et ensuite, en 4ème étape, la position avec les 100 ETFs suisses SPI.

Dans la suite, on va effectuer l’indication des positions ETF dans un processus structuré. Le processus se divise en quatre étapes intermédiaires courtes:

- On commence par saisir les 5'100 ETFs VT.

- Dans l’étape suivante, on prend en compte les 100 entrées qui ont été ajoutées aux ETF VT pendant l’année.

- On prend en compte les impôts à la source étrangers.

- Pour finir, la quatrième étape consiste à indiquer la position avec les 100 ETFs suisses SPI.

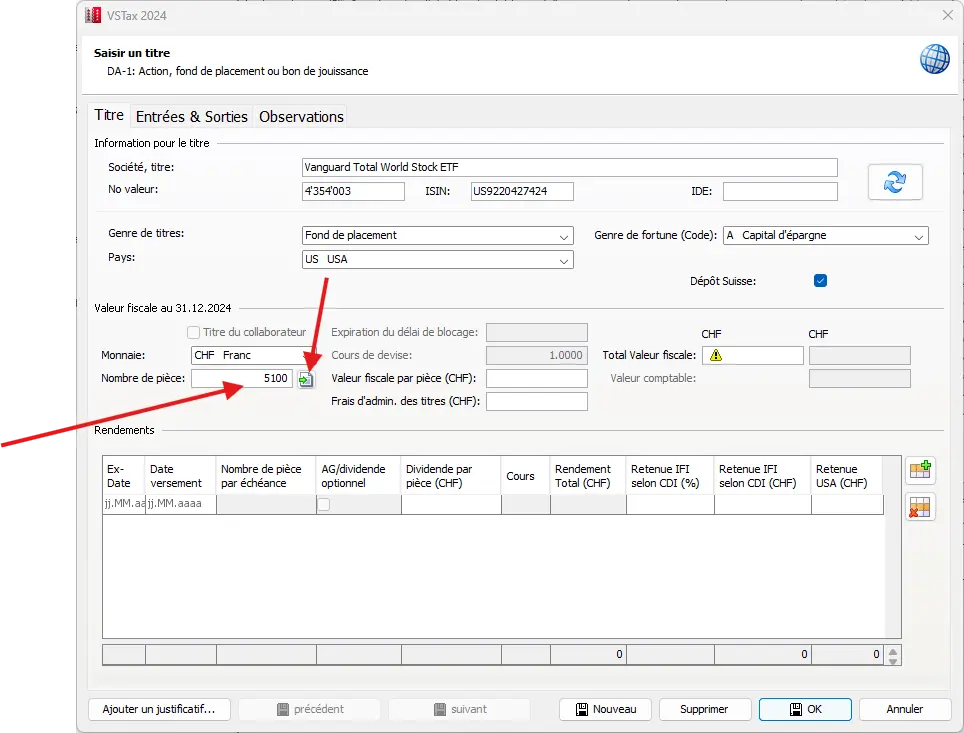

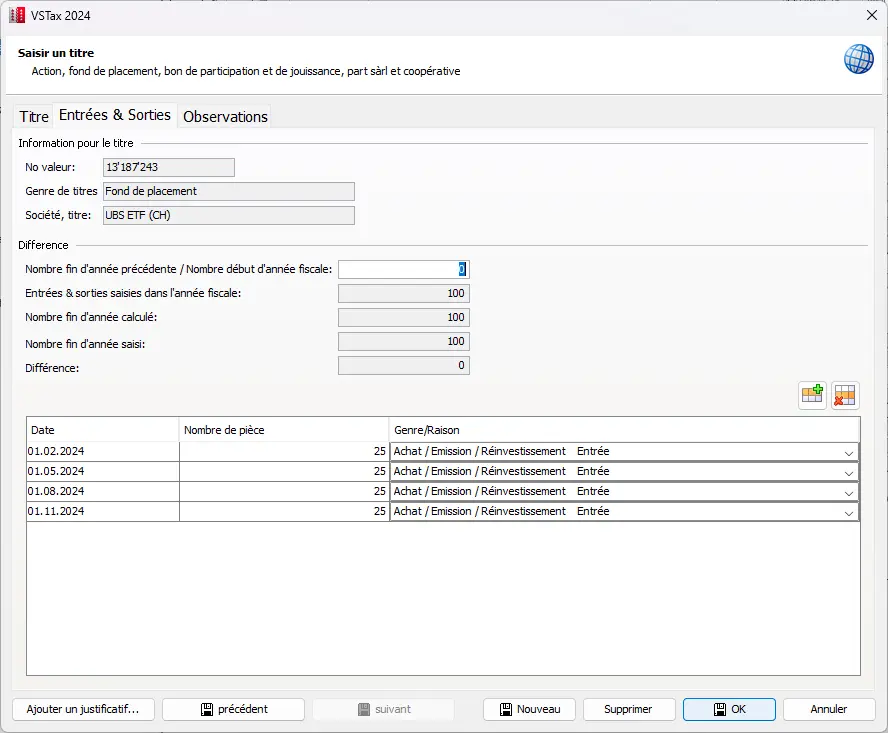

Étape intermédiaire 1: Entrées (donc achats) de l’ETF VT

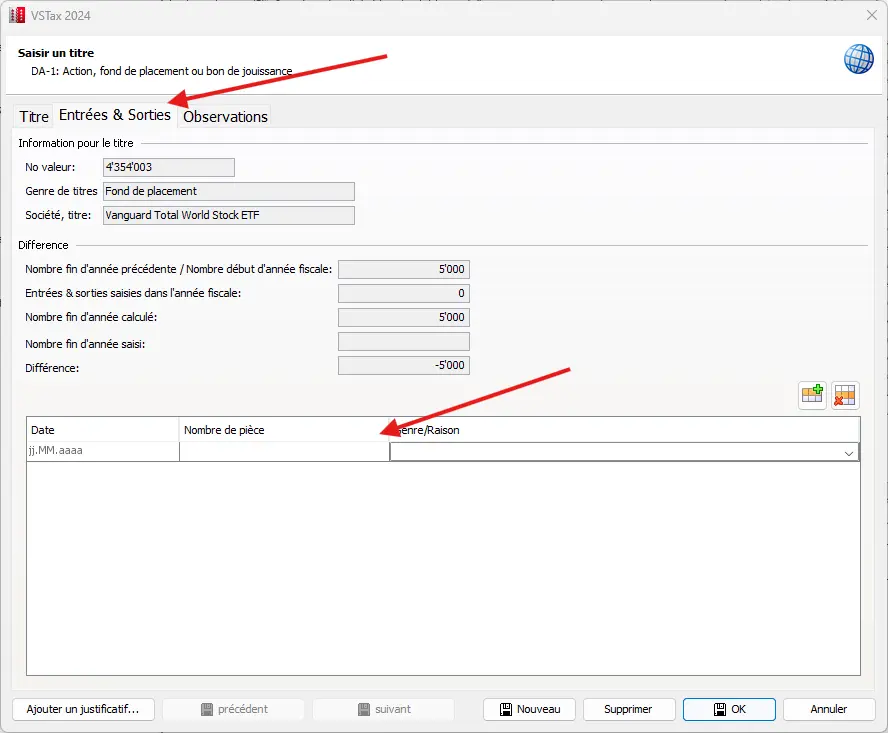

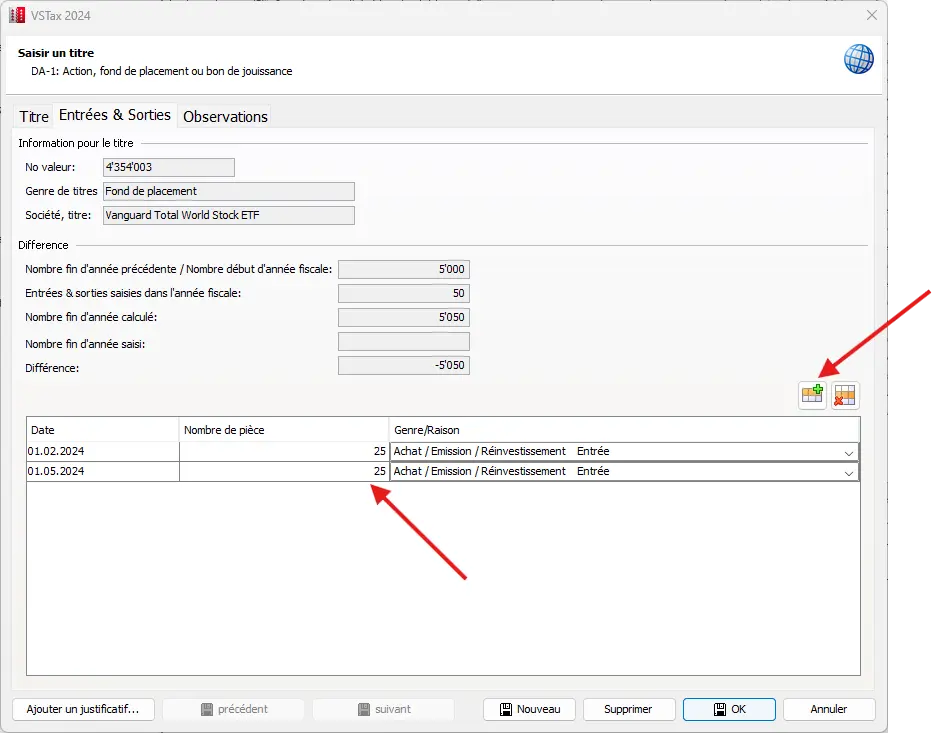

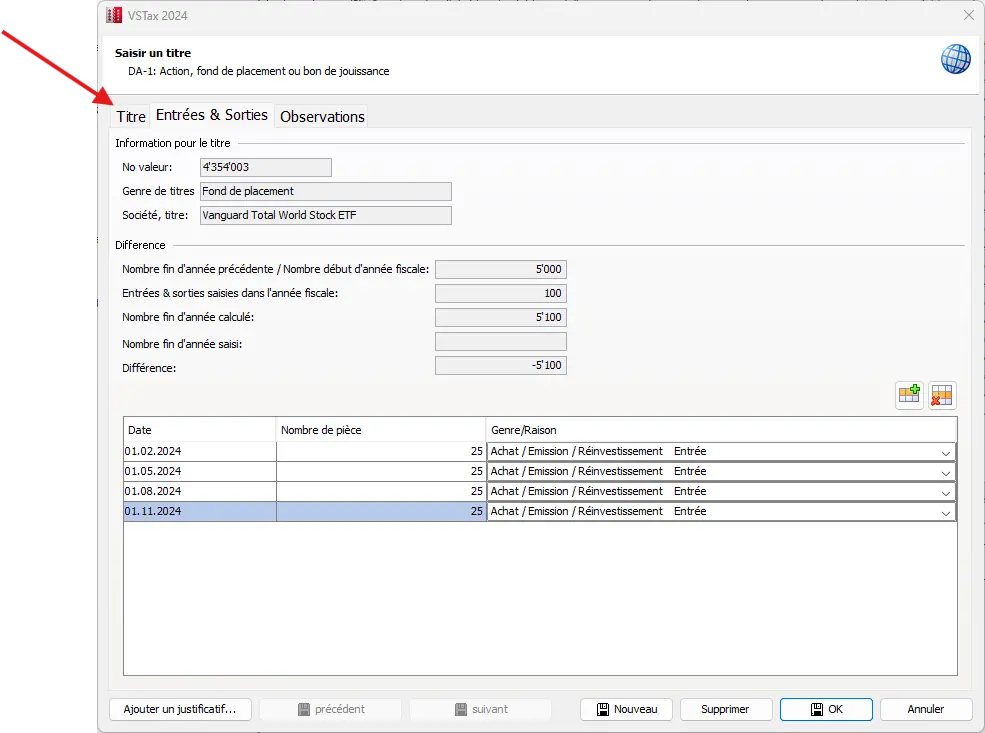

Lors de la saisie des parts d’ETF, VSTax vérifie les quantités déjà repris de l’année précédente. Dans notre exemple, on avait déjà 5'000 parts de l’ETF VT au changement d’année. Si on indiquait tout à coup 5'100 parts sans documenter les entrées, il y aurait un message d’erreur. Pour éviter ces incohérences, il est recommandé d’inscrire les entrées en premier. Dans notre exemple, 25 parts supplémentaires ont été acquises chaque trimestre au cours de l’année. On inscrit ces entrées dans le tableau ci-dessous.

Saisie de l'ETF VT dans le DA-1/R-US avec les informations sur le numéro de valeur, l'ISIN et l'État des États-Unis

En bas du tableau, il est possible d’indiquer la raison (achat/émission) en plus de la date d’achat. En cas de vente, il faut choisir une autre entrée. L’icône Excel permet d’ouvrir d’autres entrées.

Une fois qu’on a tout saisi, le tableau devrait ressembler à ceci et on peut retourner à notre onglet Titres:

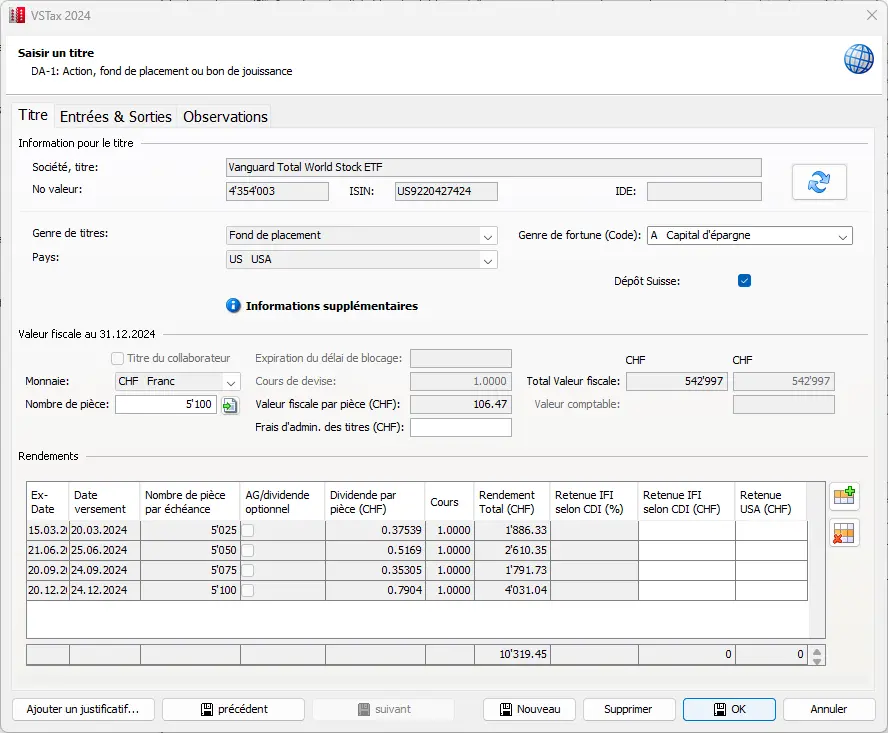

On y entre maintenant le nombre de titres qu’on avait en notre possession à la fin de l’année fiscale (soit 5'100). L’outil semble maintenant également satisfait.

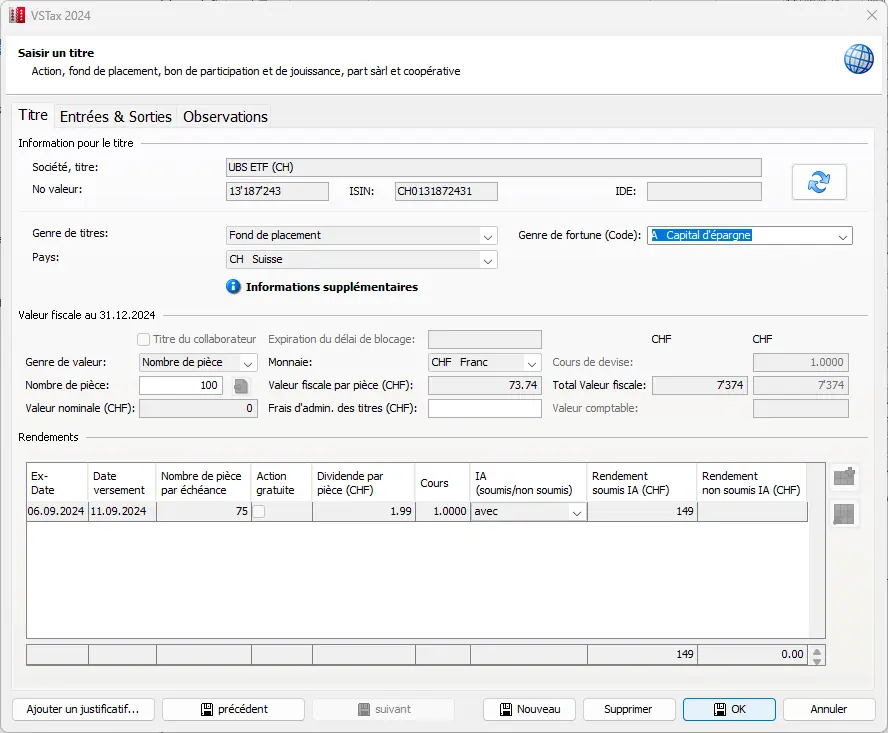

Étape intermédiaire 2: Vérifier la quantité de titres à la fin de l’année et contrôler les revenus

Un simple clic à côté de la case correspondante permet de calculer automatiquement, sur la base du tableau des cours enregistré dans le logiciel ainsi que des achats indiqués, aussi bien les revenus que la valeur fiscale. Cette fonction facilite considérablement le travail, car de nombreuses saisies manuelles ne sont plus nécessaires et le travail de frappe est considérablement réduit.

Ça ressemble alors à quelque chose comme ça:

Masque détaillé pour saisir un ETF avec la valeur fiscale, le nombre de parts et les revenus de dividendes au 31 décembre

Si tu possèdes un ETF ou une action étrangère dont le tableau des cours n’est pas déposé, tu devras saisir les valeurs manuellement. Tu devras indiquer le nombre de parts et le cours officiel au moment du versement des dividendes. Pour la plupart des ETFs proposés ou recommandés sur le blog, cette étape ne devrait pas être nécessaire et un clic comme indiqué ci-dessus suffit pour que le logiciel calcule tout ça automatiquement.

Étape intermédiaire 3: DA-1 / R-US (imputation des impôts à la source)

Je l’admets. Un chapitre un peu fastidieux et techniquement compliqué, mais qui est important dans cet exemple pour récupérer (ou faire récupérer) quelques centaines de francs suisses d’impôts.

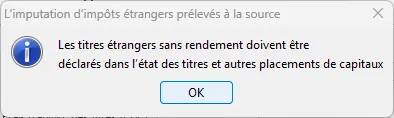

Si les revenus retenus (en général 30% des revenus bruts, parfois seulement 15%) sont inférieurs à 100 CHF, il n’est pas nécessaire d’utiliser un formulaire DA-1 pour l’imputation et, heureusement, le logiciel le signale et adapte le formulaire en conséquence.

Fenêtre d'indication pour l'imputation des impôts à la source étrangers pour les titres sans revenus

Il bascule alors les titres vers un formulaire standard (et non plus vers le formulaire DA-1/R-US).

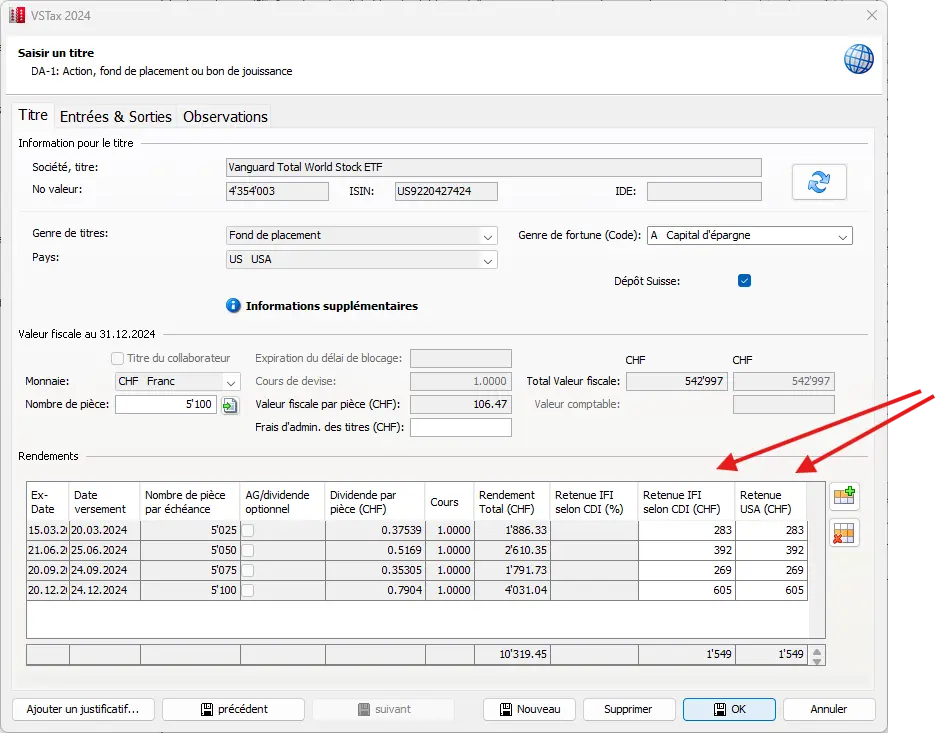

Cependant, dans notre exemple, les revenus sont supérieurs à 100 CHF et on continue donc ici avec le formulaire DA-1/R-US, car on y a laissé des impôts et on veut les imputer.

On doit maintenant obtenir de notre courtier le montant de l’imputation fiscale en Suisse (uniquement pour un courtier suisse). De plus, on a également besoin d’informations sur le montant de la retenue d’impôt aux Etats-Unis (impôt à la source). Ça te permet d’imputer les impôts déjà payés à l’étranger et dans le pays. Expliquer en détail le thème de la retenue d’impôt et les formulaires DA-1/R-US ici dépasserait complètement le cadre et je te renvoie à un article de blog spécifique: “Les impôts anticipés sur les dividendes touchés, exemples concrets”.

La réduction de la retenue à la source américaine de 30 pour cent à 15 pour cent n’est possible que pour les banques dépositaires qui ont le statut d’intermédiaire qualifié. Ce statut est attribué par l’administration fiscale américaine IRS. Les intermédiaires qualifiés doivent pouvoir garantir que les dividendes et les intérêts sont versés à des étrangers (par ex. à des personnes physiques ou morales domiciliées en Suisse).

En plus de l’impôt mentionné qui est prélevé à la source aux Etats-Unis, il existe un impôt qui est prélevé en Suisse. On parle de retenue d’impôt supplémentaire. Celle-ci s’élève généralement à 15% supplémentaires pour le fonds ETF étranger.

Bref, on a donc laissé 15% aux Etats-Unis et encore une fois 15% chez notre courtier suisse.

Un petit calcul et tu obtiens les montants suivants. Bien sûr, le courtier suisse te donnera un justificatif lors du décompte fiscal. Le tout ressemble à ceci et un clic sur “OK” transfère les valeurs sur le formulaire.

Note: avec un courtier étranger, l’imputation de l’impôt suisse est complètement supprimée, mais la retenue USA (15%) demeure.

Si on passe la souris sur le formulaire DA-1 / R-US vers notre ETF, les détails s’affichent à nouveau. On peut ainsi comparer les données avec le relevé fiscal du courtier.

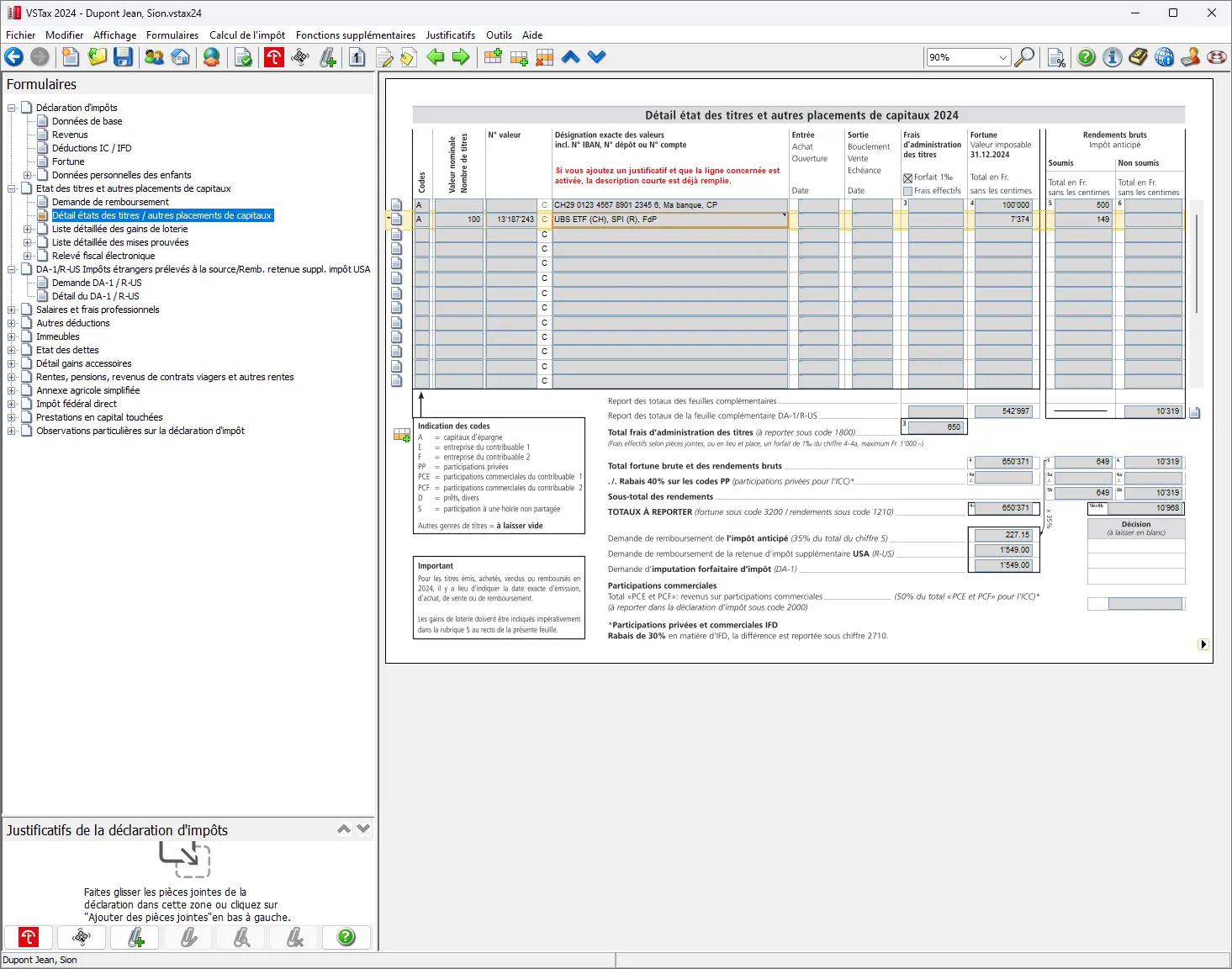

Si tout est correct, les valeurs sont maintenant reprises. Un autre clic en bas à droite te ramène finalement au registre des titres avec les données reprises.

Récapitulatif du titre avec revenus, impôt à la source USA et informations supplémentaires dans le DA-1/R-US

On termine ainsi ces trois étapes intermédiaires et avons probablement terminé la partie la plus compliquée de la déclaration d’impôts. Maintenant, sauvegarder est certainement une bonne idée.

Étape intermédiaire 4: Les entrées de notre ETF suisse

Cette étape est beaucoup plus simple et ne nécessite pas de formulaire DA-1 / R-US et peut donc être ajoutée directement dans le registre des titres, comme les actions. Pour ça, on clique sur une nouvelle ligne juste en dessous du compte d’épargne pour ouvrir une nouvelle position.

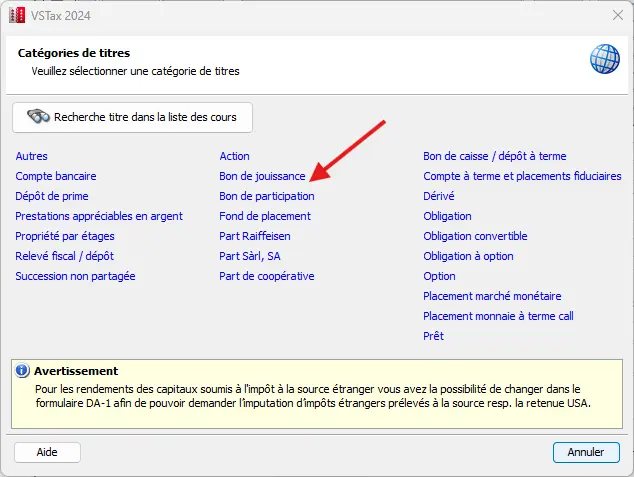

Une nouvelle fenêtre s’ouvre, dans laquelle on a la possibilité de saisir aussi bien les entrées que les actifs au jour de référence du 31 décembre. Dans cette étape, on sélectionne la catégorie fonds d’investissement afin de fournir les informations correspondantes.

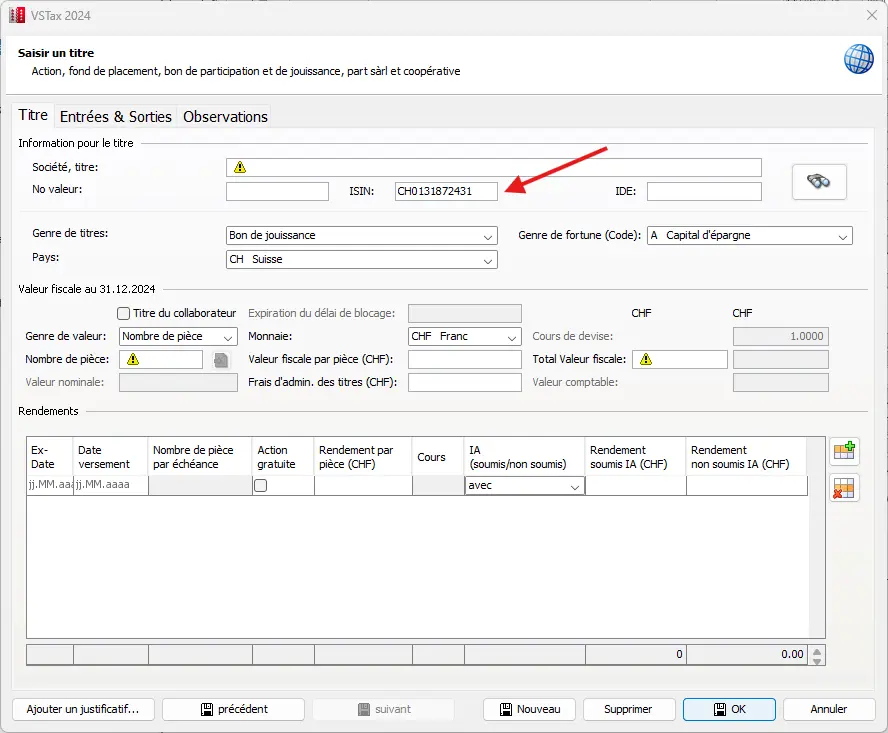

Avec le numéro ISIN de notre ETF (CH0131872431) ou le numéro de valeur, tu peux trouver rapidement l’ETF qui t’intéresse :

Sélection de la catégorie de titres pour saisir les actions, les fonds de placement ou les parts sociales

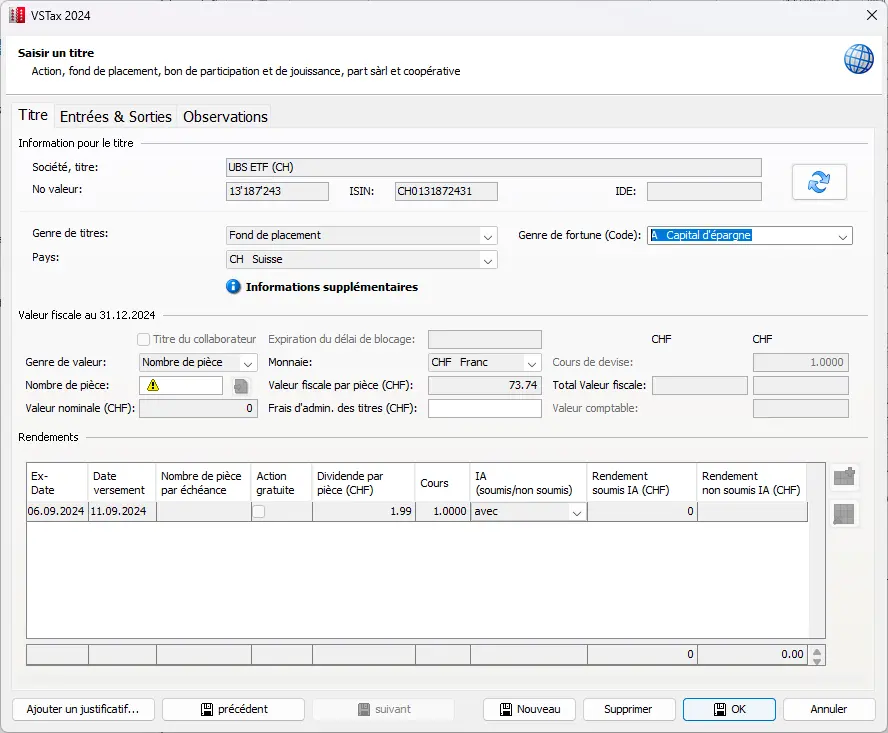

Appuie une fois sur “Entrée” et tous les champs seront automatiquement remplis à partir des données de cours existantes. Ça se présente alors comme suit:

Après avoir saisi toutes les entrées et la valeur au 31 décembre, tout devrait alors ressembler à ça:

Comme tu peux maintenant bien le voir, il n’y a pas de colonnes pour l’impôt à la source ou la retenue suisse dans le tableau, puisqu’il s’agit maintenant d’un ETF suisse.

Au lieu de ça, le calcul se fait avec l’impôt anticipé comme pour un compte bancaire. Un petit contrôle avec le relevé fiscal du courtier et tout devrait être en ordre.

Saisie d'un titre suisse avec le nombre de parts, la valeur fiscale et le revenu du dividende au 31.12

On revient maintenant une dernière fois à notre formulaire de titres et pouvons maintenant naviguer en cliquant en bas à droite pour revenir à la page 2 de la déclaration d’impôts. Là, tous les revenus des titres sont maintenant correctement repris.

Inscription d'une position ETF suisse dans le registre des titres avec la valeur fiscale et les revenus

Si d’autres revenus devaient s’ajouter maintenant, il faudrait encore les indiquer à la fin de la page 2. Les pensions alimentaires reçues en font aussi partie.

Les deux premières pages de la déclaration d’impôt de quatre pages sont ainsi terminées.

Prochaine étape

Dans la partie 3 de notre tutoriel VSTax, on va discuter des sections suivantes:

- Intérêts débiteurs (et hypothèques)

- Dépenses professionnelles et dépenses pour la gestion des titres

- Contributions à la prévoyance professionnelle (pilier 2) ou à la prévoyance individuelle (pilier 3a)

- Déductions personnelles

- Fortune

Si tu trouves d’autres possibilités d’optimisation fiscale dans les captures d’écran ci-dessus (ou si tu as une question), n’hésite pas à me l’envoyer dans les commentaires!