Dans le dernier article, j’ai traité les assurances, la prévoyance et les finances (titres, comptes, dettes).

Je continue maintenant avec la propriété, les divers et le dépôt de la déclaration d’impôt.

Propriété, dons, messages et le dépôt final: dans cette dernière partie du tutoriel, je te montre les sections restantes d’eTax.zug et ce à quoi tu dois faire attention avant de cliquer sur “Déposer”.

Section 5: Propriété

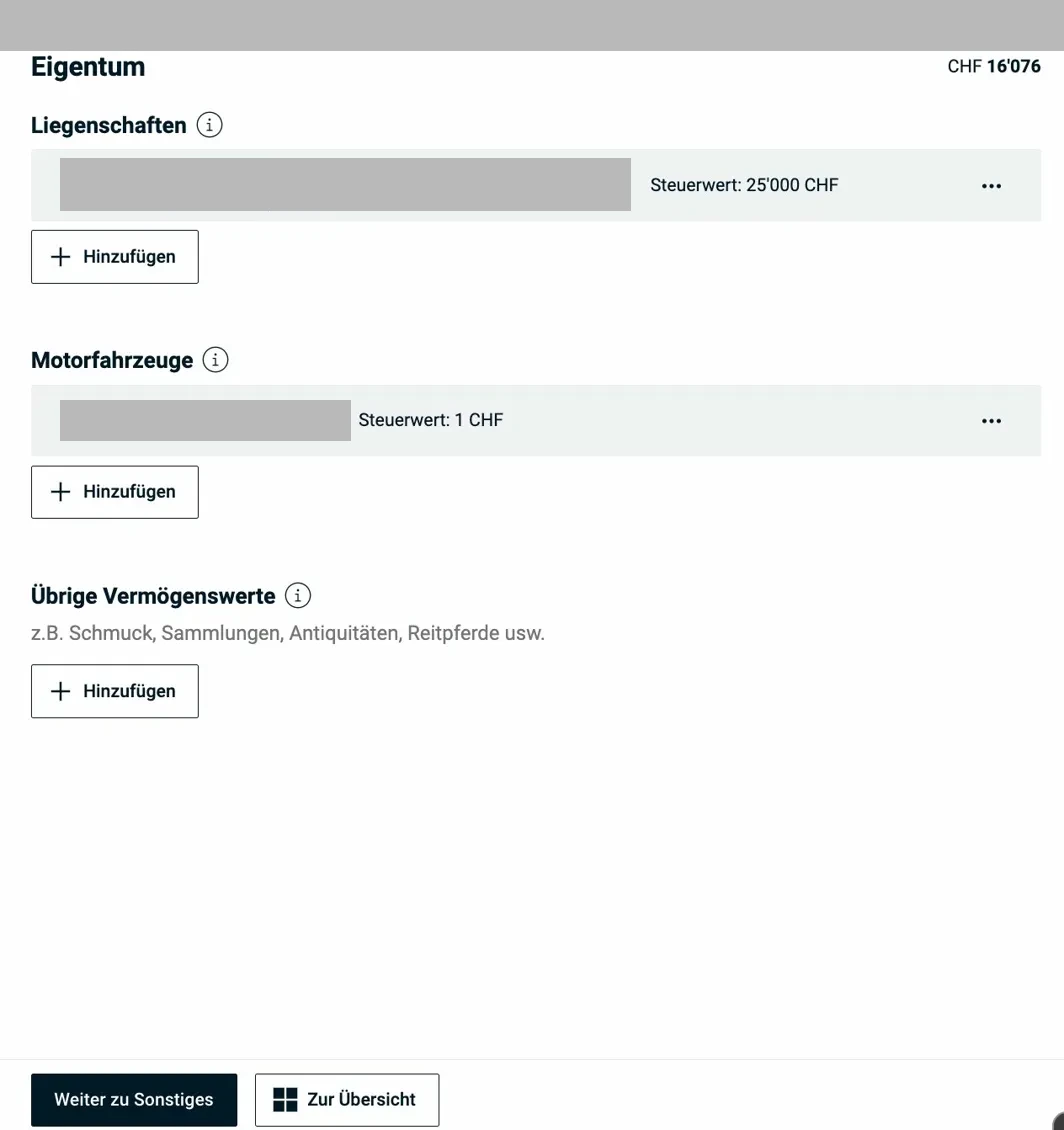

Si tu possèdes des biens immobiliers, des véhicules ou d’autres actifs, c’est ici que tu les déclares. La section comprend trois catégories: biens immobiliers, véhicules à moteur et autres actifs. eTax.zug les affiche tous sur une page d’aperçu:

La page d’aperçu Propriété montre les biens immobiliers (avec pays et valeur fiscale), les véhicules à moteur et les autres actifs en un coup d’œil. Via “+ Ajouter”, tu peux saisir de nouvelles positions.

5.1 Biens immobiliers

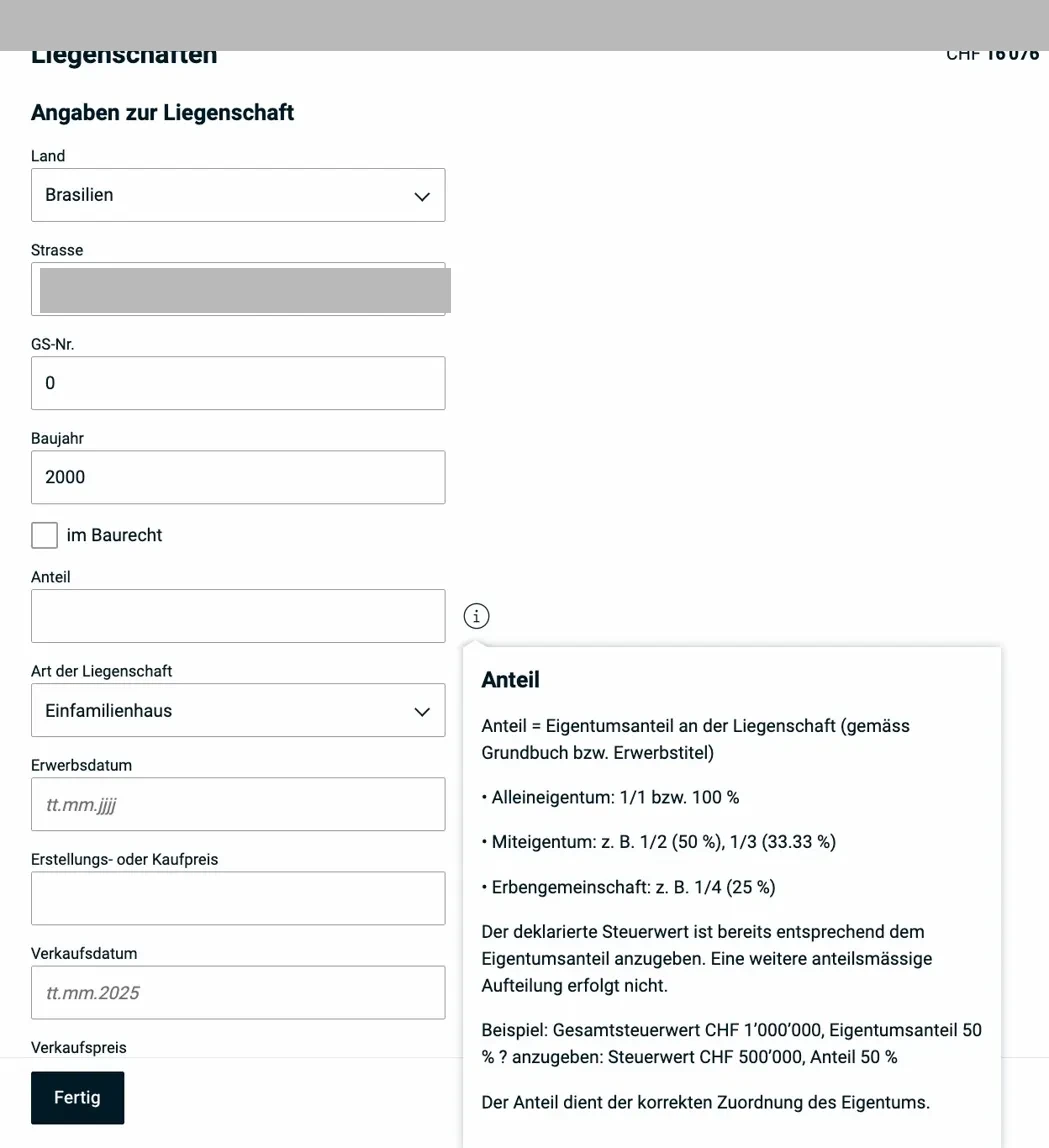

Ajouter un bien immobilier lance un formulaire en plusieurs étapes. D’abord les données de base:

Le formulaire: pays, adresse, numéro de parcelle, année de construction, type de bien et date d’acquisition. Le popup d’info explique la “part” (part de propriété selon le registre foncier): propriété exclusive = 1/1 = 100%, copropriété p.ex. 1/2 = 50%. Saisis uniquement ta propre part.

En scrollant plus bas dans le formulaire, tu trouves les données financières:

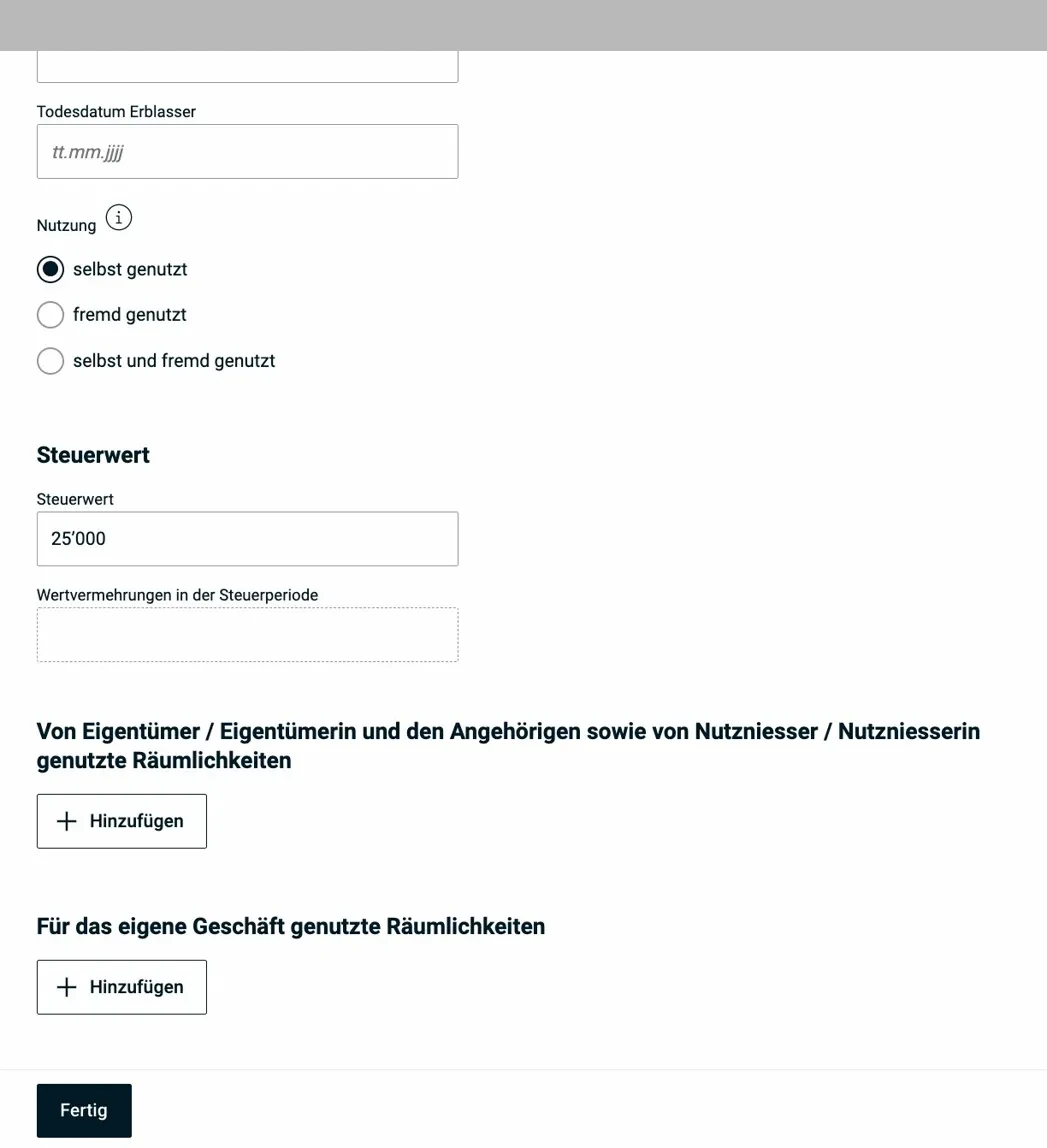

Valeur fiscale au 31.12. de l’année fiscale, type d’utilisation (usage propre / loué / mixte) et si des locaux sont utilisés pour ta propre activité commerciale. Pour les biens à usage propre, l’utilisation personnelle génère un loyer fictif (valeur locative).

Valeur locative, le concept expliqué:

Si tu habites dans ton propre bien immobilier, t’es imposé sur un montant fictif de revenus locatifs (la “valeur locative”). Ça semble bizarre, mais c’est logique: le propriétaire se procure un avantage de logement qui est imposé comme un revenu. En contrepartie, les intérêts hypothécaires et les frais d’entretien sont déductibles, avec des taux hypothécaires bas le résultat net peut être positif (c’est-à-dire que la valeur locative dépasse les déductions).

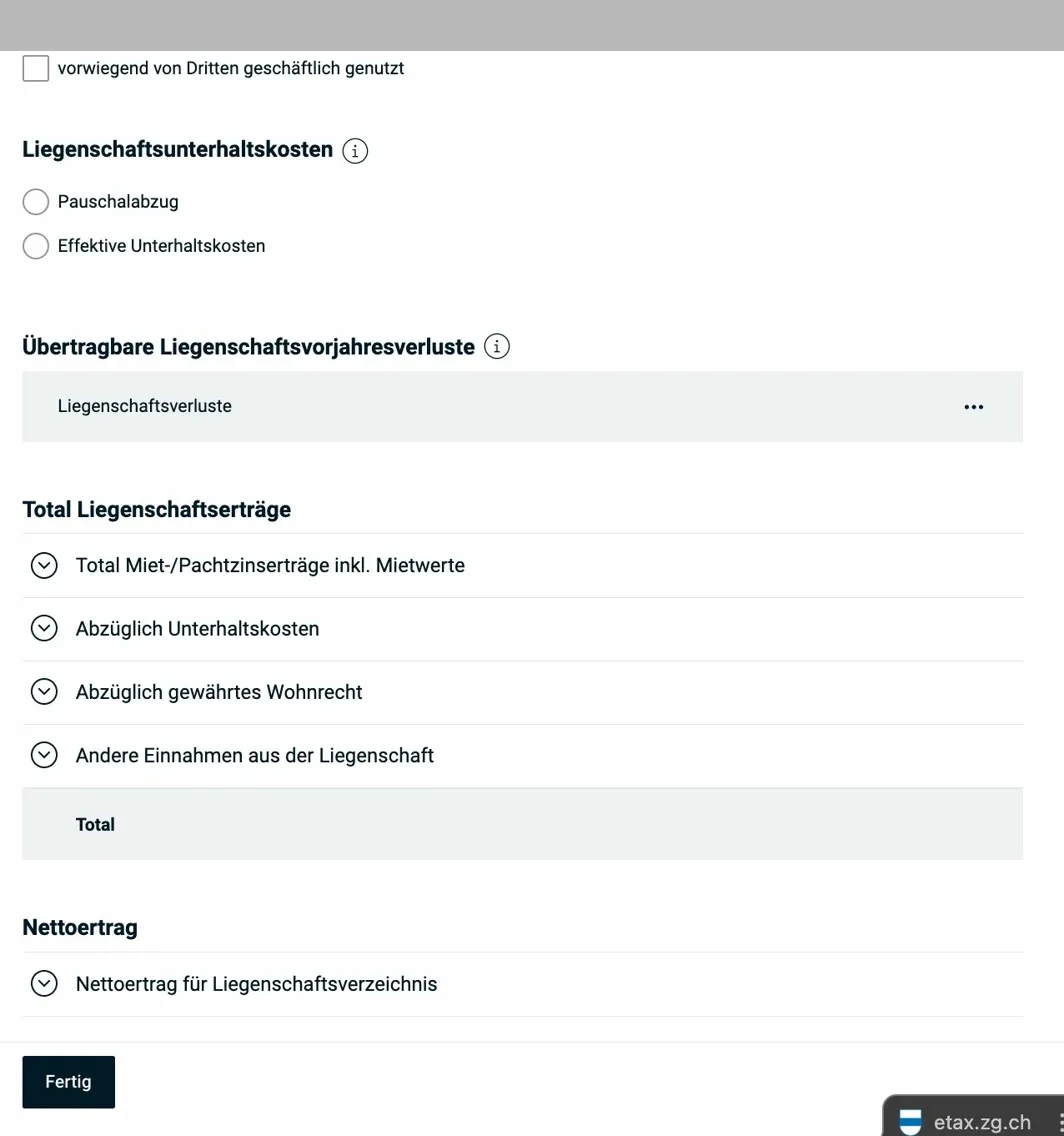

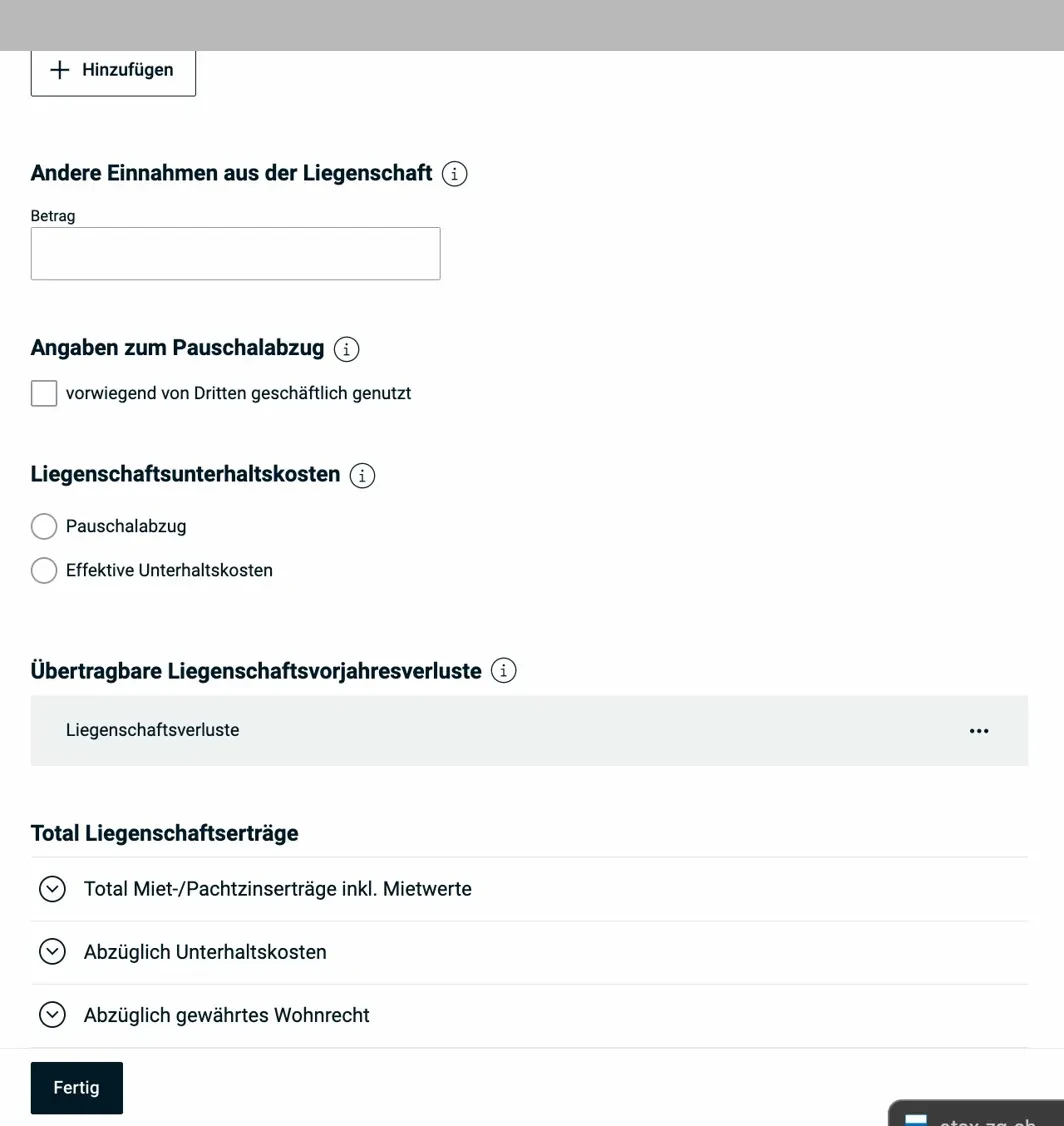

Frais d’entretien immobilier: Le système demande si tu veux faire valoir le forfait ou les frais d’entretien effectifs:

Forfait (10% pour les bâtiments récents, 20% pour les plus anciens) ou frais effectifs avec justificatifs. En dessous: pertes immobilières reportables des années précédentes et le récapitulatif des revenus et frais immobiliers. Important: les rénovations à plus-value ne sont pas déductibles, seules les rénovations conservatoires le sont.

C’est aussi la vue qui apparaît après avoir enregistré l’entrée immobilière:

“Autres revenus de l’immeuble” couvre p.ex. les locations de places de parking ou les revenus accessoires. “Indications pour le forfait” montre l’option “utilisé principalement à des fins commerciales par des tiers”, qui influence le forfait.

5.2 Véhicules à moteur

Les véhicules à moteur sont déclarés à la valeur vénale au 31.12. de l’année fiscale. Uniquement les véhicules détenus à titre privé. Les véhicules de fonction (qui figurent déjà sur le certificat de salaire) ne sont pas saisis ici.

Les vélos et cyclomoteurs avec plaque de contrôle blanche (jusqu’à 45 km/h) sont exonérés.

5.3 Autres actifs

Ici viennent les valeurs qui ne sont pas saisies ailleurs: bijoux, art, antiquités, collections, chevaux de selle, etc. (valeur fiscale selon expertise ou valeur d’assurance). Le mobilier courant (meubles, électronique, vêtements) est explicitement exonéré.

Section 6: Divers

La section “Divers” est un fourre-tout pour ce qui ne rentre pas dans les catégories précédentes. Elle est plus courte qu’elle en a l’air, la plupart des champs restent vides.

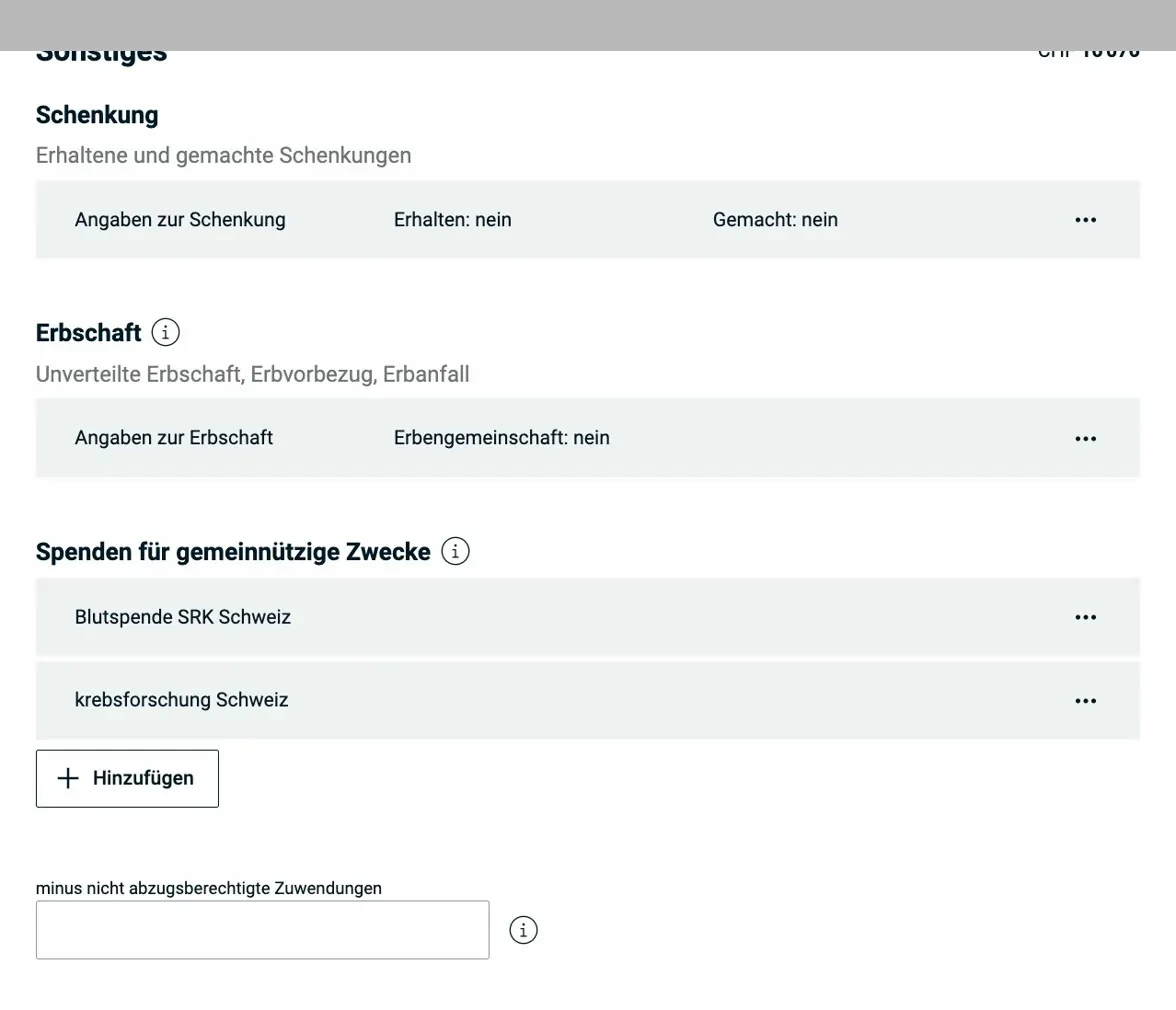

La page d’aperçu Divers: donations (reçues et effectuées), successions, dons à des fins d’utilité publique et en dessous la correction “moins les contributions non déductibles”.

6.1 Dons

Les dons à des organisations d’utilité publique ayant leur siège en Suisse sont déductibles, jusqu’à 20% du revenu net. L’organisation doit être exonérée d’impôt. Les confirmations de don sont à conserver.

6.2 Donations et successions

Les donations et successions ne sont en principe pas soumises à l’impôt sur le revenu dans le canton de Zoug (sauf si elles constituent un revenu d’activité dissimulé). Le formulaire sert à la déclaration, pas à l’imposition. Pour les successions non partagées, la part successorale est déclarée au prorata.

6.3 Autres revenus

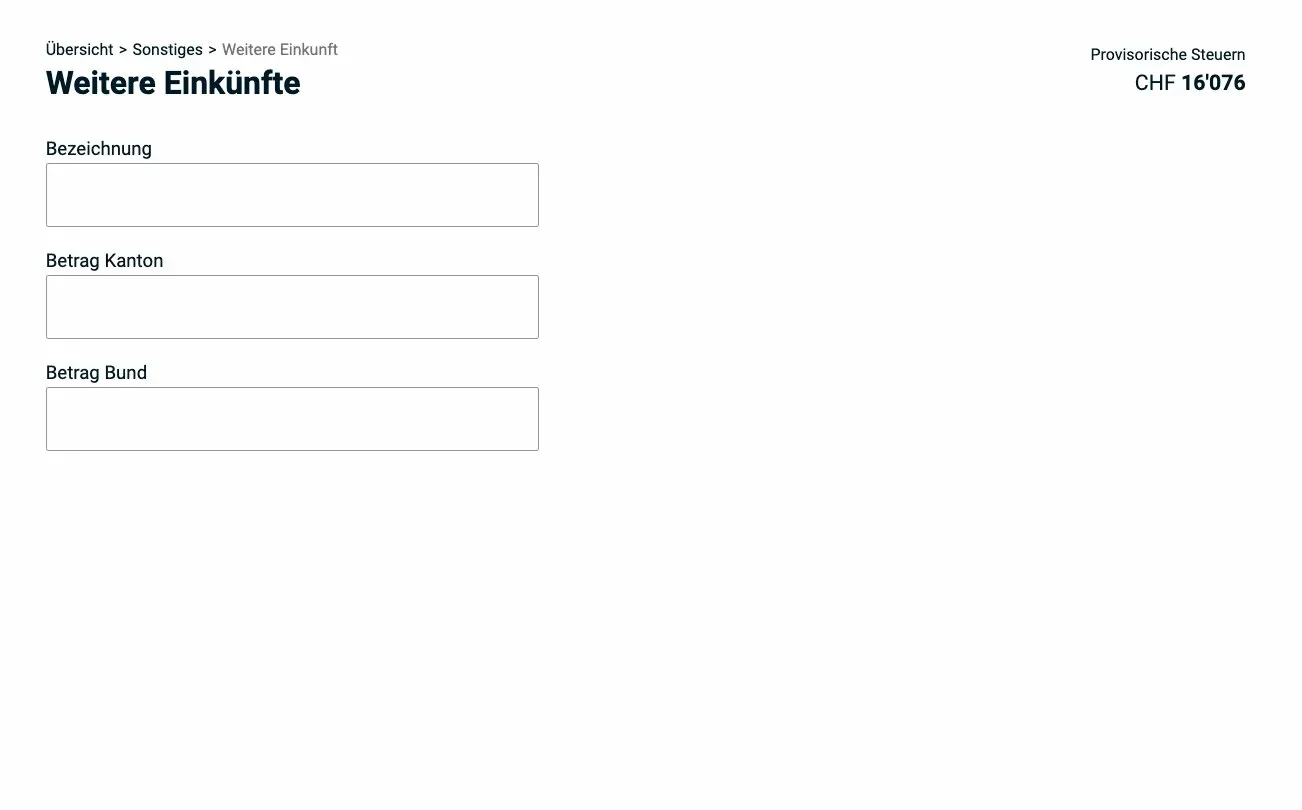

Les revenus occasionnels, mandats ponctuels, gains de loterie supérieurs à CHF 1'000 et les revenus en capital d’assurances-vie sans caractère de prévoyance (prestations pilier 3b) viennent ici:

Le formulaire “Autres revenus” n’a que deux champs: désignation et montant (séparément pour le canton et la Confédération). Idéal pour les mandats de conseil ponctuels, les prestations en capital d’assurances pilier 3b ou d’autres revenus occasionnels similaires.

Important: C’est pas la même chose que l’activité indépendante. Si t’as des revenus accessoires réguliers, tu dois les saisir dans la section “Travail > Activité indépendante”. Les revenus occasionnels sont ceux qui ne se répètent pas et qui ne laissent pas apparaître d’intention lucrative systématique.

6.4 Autres déductions

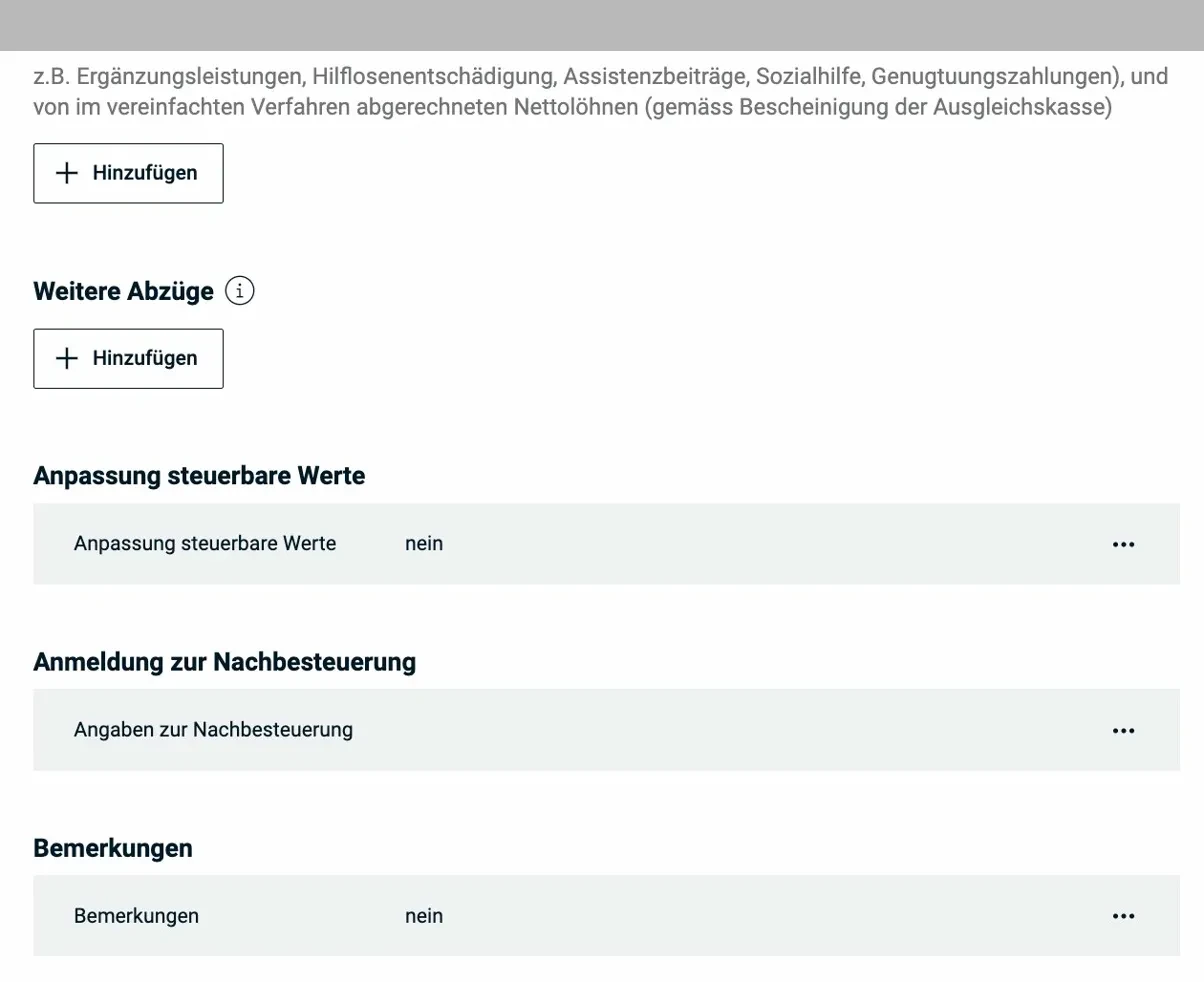

Le système propose aussi une section “Divers” avec d’autres déductions:

Autres déductions (p.ex. cotisations AVS des non-actifs), ajustements des valeurs imposables, inscription à la taxation complémentaire et remarques. En temps normal, aucune saisie n’est nécessaire ici.

Particulièrement pertinent: les frais de formation continue (si pas suffisamment saisis dans la section frais professionnels). Plafonds 2025:

- Impôt cantonal: max. CHF 12'500

- Impôt fédéral direct: max. CHF 13'000

Seule la formation continue en lien avec la profession compte, la formation générale (cours de langues sans lien professionnel, cours de loisirs, etc.) n’est pas déductible.

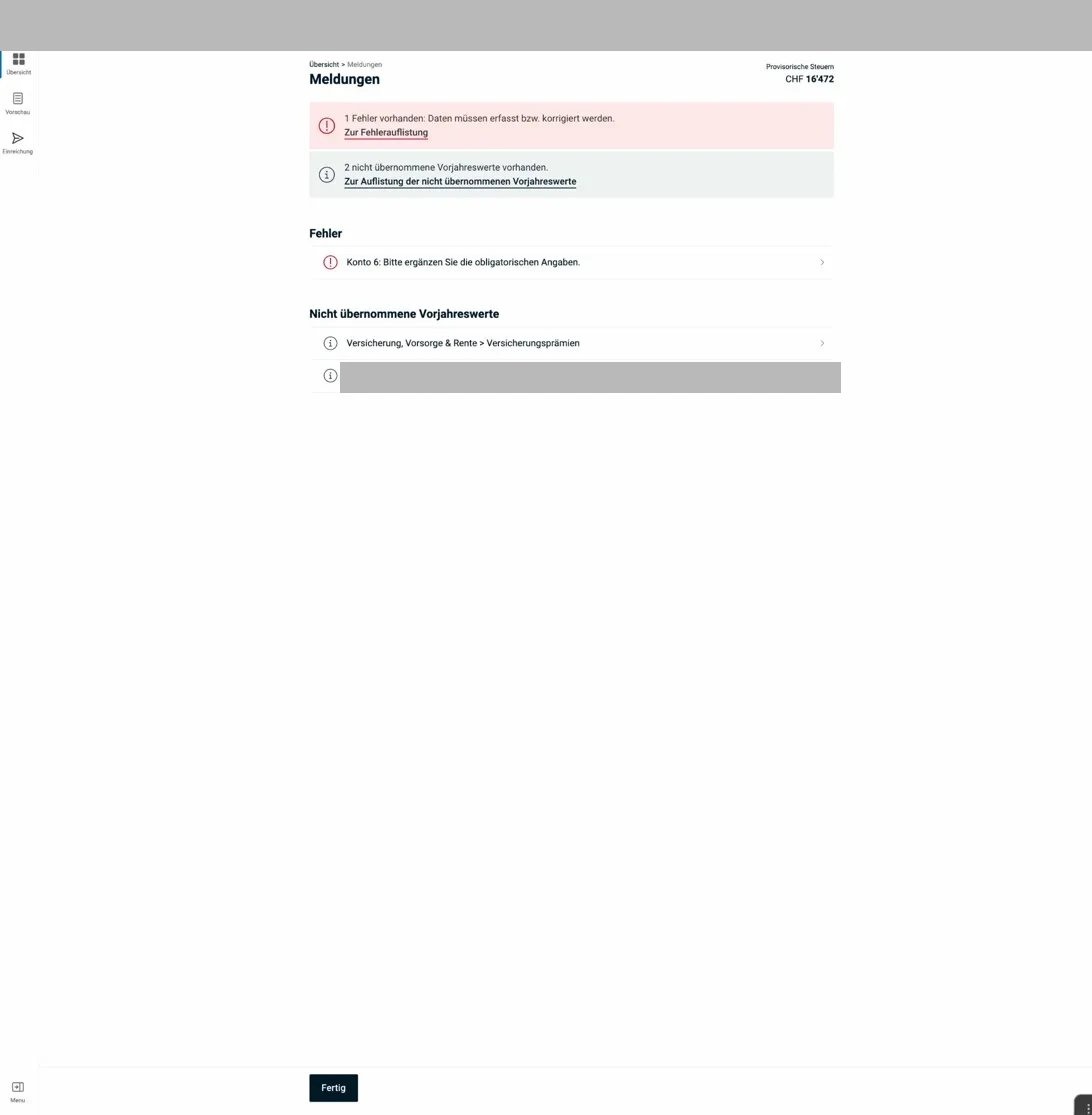

Section 7: Messages

Avant de pouvoir déposer ta déclaration, eTax.zug t’affiche une page de messages. C’est l’une des fonctionnalités les plus utiles du système et elle te protège contre des erreurs coûteuses.

La page des messages montre deux types d’entrées: les erreurs rouges (bloquantes, à corriger) et les indications grises sur les valeurs de l’année précédente (informatives, à vérifier et décider).

Messages rouges = erreurs bloquantes. Le système ne permet pas le dépôt tant qu’elles ne sont pas corrigées. Clique sur le lien dans le message, tu es dirigé directement vers l’endroit problématique.

Messages gris (valeurs de l’année précédente) = indications informatives. Le système te dit: “L’année dernière, j’avais une valeur ici que je n’ai pas reprise.” Ça peut être justifié (p.ex. si t’as résilié une police), ou un oubli. Vérifie chaque entrée consciemment.

Erreurs rouges fréquentes:

- Certificat de salaire manquant (oublié de le télécharger)

- Champs obligatoires du compte/IBAN non remplis

- État des titres vide (obligatoire depuis 2024)

Indications grises fréquentes:

- Primes d’assurance de l’année précédente non reprises

- Comptes bancaires de l’année précédente disparus

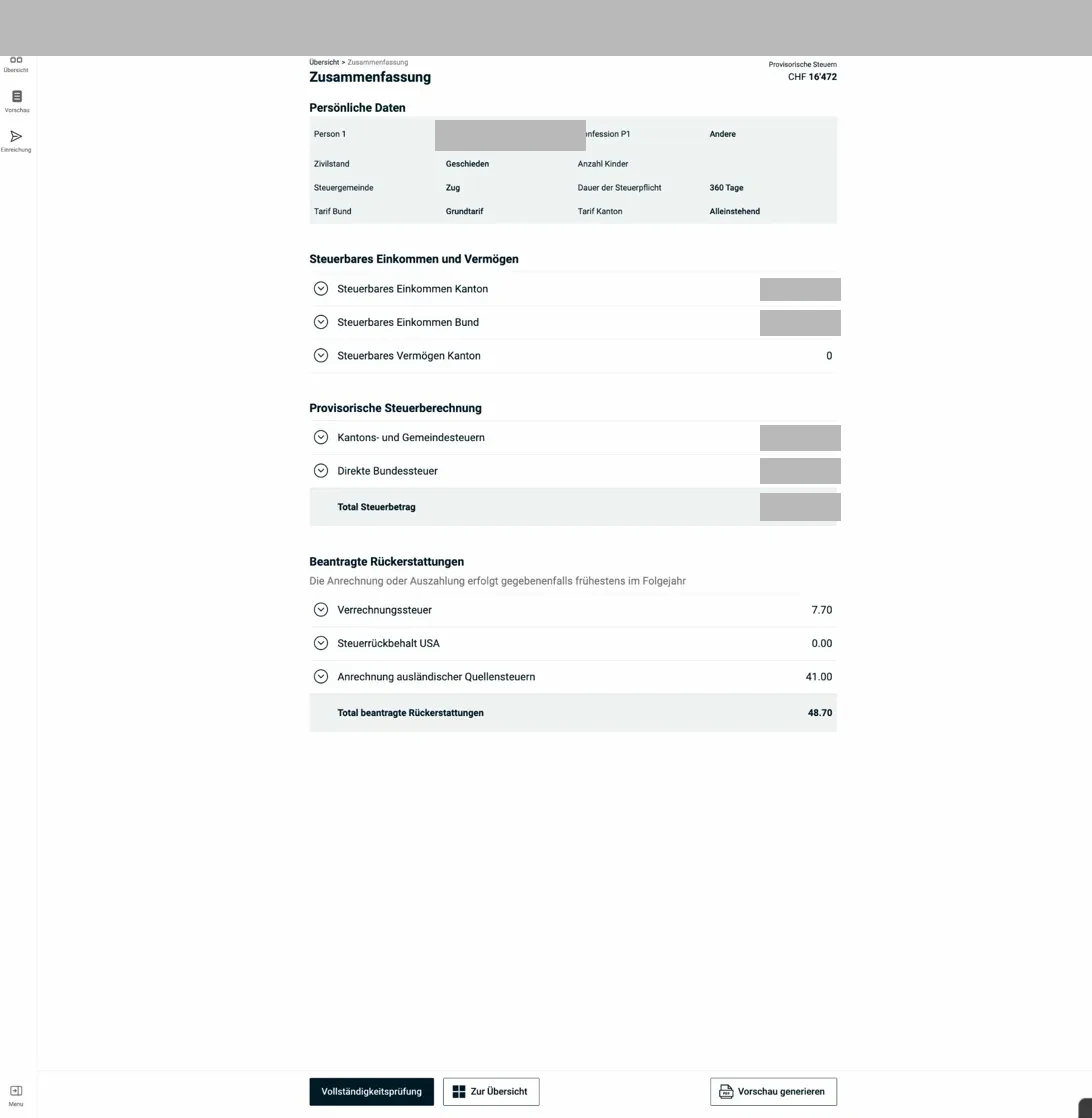

Section 8: Récapitulatif & dépôt

Quand tous les messages sont réglés, le récapitulatif affiche le résultat provisoire:

Le récapitulatif liste: données personnelles (état civil, commune fiscale, barème), revenu imposable canton/Confédération, fortune imposable, le calcul d’impôt provisoire (impôts cantonaux + communaux + impôt fédéral) ainsi que les remboursements demandés (impôt anticipé, impôts à la source étrangers). En bas: “Contrôle de complétude” et “Générer l’aperçu”.

8.1 Contrôle de complétude et aperçu PDF

Clique sur “Contrôle de complétude”, le système vérifie encore une fois tous les champs obligatoires et la cohérence logique.

Ensuite: “Générer l’aperçu”. Ça crée un PDF de la déclaration d’impôt complète. Prends le temps de le lire intégralement, souvent des erreurs apparaissent qui n’étaient pas visibles dans la vue formulaire.

8.2 Dépôt

Le dépôt se fait via le bouton “Déposer” dans la navigation de gauche.

Attention, pas de retour en arrière: une fois que t’as déposé, la déclaration est chez l’administration fiscale. Les corrections ne sont ensuite possibles que via une procédure formelle de réclamation.

Après le dépôt, tu reçois une confirmation par e-mail et tu peux suivre le statut dans eTax.zug.

8.3 Décision de taxation et réclamation

Après le traitement par l’administration fiscale, tu reçois la décision de taxation. À partir de la réception, t’as 30 jours pour déposer une réclamation si t’es pas d’accord avec l’évaluation. Une réclamation doit être déposée par écrit et motivée.

Checklist avant le dépôt

Avant de cliquer sur “Déposer”, vérifie:

- ☐ Certificat(s) de salaire téléchargé(s)

- ☐ Attestation(s) 3e pilier téléchargée(s)

- ☐ Tous les comptes bancaires saisis dans l’état des titres

- ☐ Titres / dépôts complets (y compris dépôts à l’étranger)

- ☐ Primes d’assurance maladie correctes

- ☐ Valeur de rachat assurance-vie correcte (y compris attestation)

- ☐ Revenus soumis à l’impôt anticipé déclarés (pour obtenir le remboursement)

- ☐ Tous les messages rouges à zéro

- ☐ Messages gris vérifiés consciemment

- ☐ Aperçu PDF lu intégralement

Voilà, c’est fini, le tutoriel est terminé. Bonne chance pour ta déclaration d’impôt dans le canton de Zoug!