Dans le dernier article, j’ai traité les premières étapes de la déclaration d’impôt dans le canton de Zoug: accès à eTax.zug, personnes & ménage et travail.

Je continue maintenant avec les assurances, la prévoyance et les finances.

3e pilier, primes d’assurance, état des titres: dans cette partie, je te montre où se trouvent les plus grandes déductions fiscales dans le canton de Zoug et comment les saisir correctement dans eTax.zug.

Section 3: Assurances, prévoyance & rentes

Cette section a deux visages: elle contient à la fois certaines des déductions les plus intéressantes (3e pilier, rachat LPP) et des positions de revenu importantes (rentes). Lis les deux attentivement.

La page d’aperçu montre toutes les sous-catégories: primes d’assurance, 3e pilier, rentes, assurances-vie et frais de maladie.

3.1 Primes d’assurance

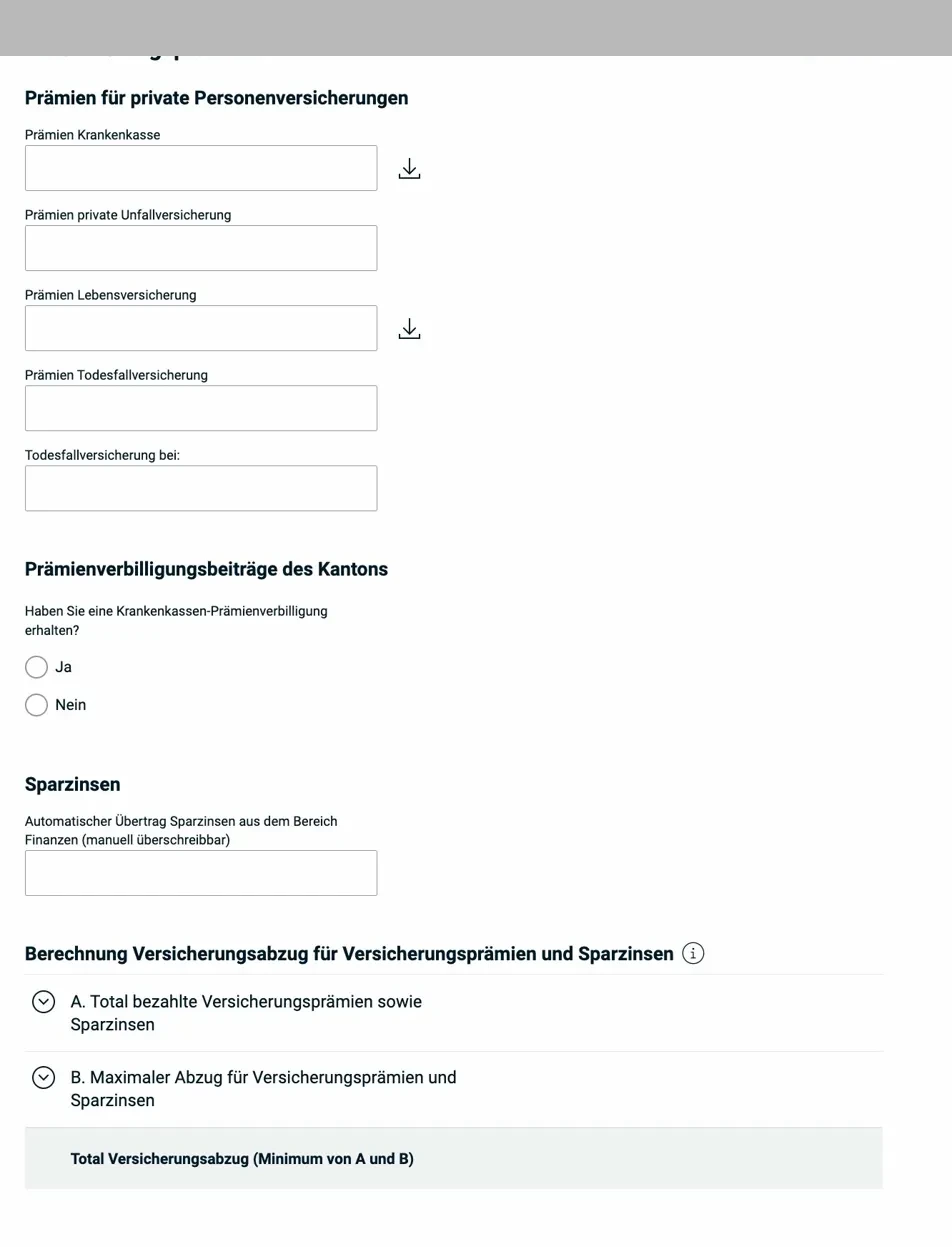

Clique sur “Primes et intérêts d’épargne” pour ouvrir le formulaire de saisie:

Le formulaire couvre les primes d’assurance maladie, les assurances privées accident et vie ainsi que les assurances décès. L’icône de téléchargement à côté des primes d’assurance maladie et de l’assurance-vie permet d’importer la valeur de l’année précédente. En dessous suivent la réduction de primes et les intérêts d’épargne automatiquement transférés depuis la partie finances.

Qu’est-ce qui est déductible? Les primes d’assurance maladie (y compris les complémentaires), les primes d’assurance accident, indemnités journalières, vie et décès. Le montant maximum de la déduction d’assurance est plafonné:

- CHF 4'600 par adulte (impôt cantonal et fédéral)

- CHF 1'200 par enfant

Si tu reçois une réduction de primes (subsides) du canton, saisis-la dans le champ correspondant, elle réduit le montant déductible.

3.2 3e pilier, la déduction la plus importante

Le 3e pilier est pour la plupart des contribuables le levier d’optimisation fiscale le plus efficace. Chaque franc versé dans la prévoyance liée réduit directement le revenu imposable.

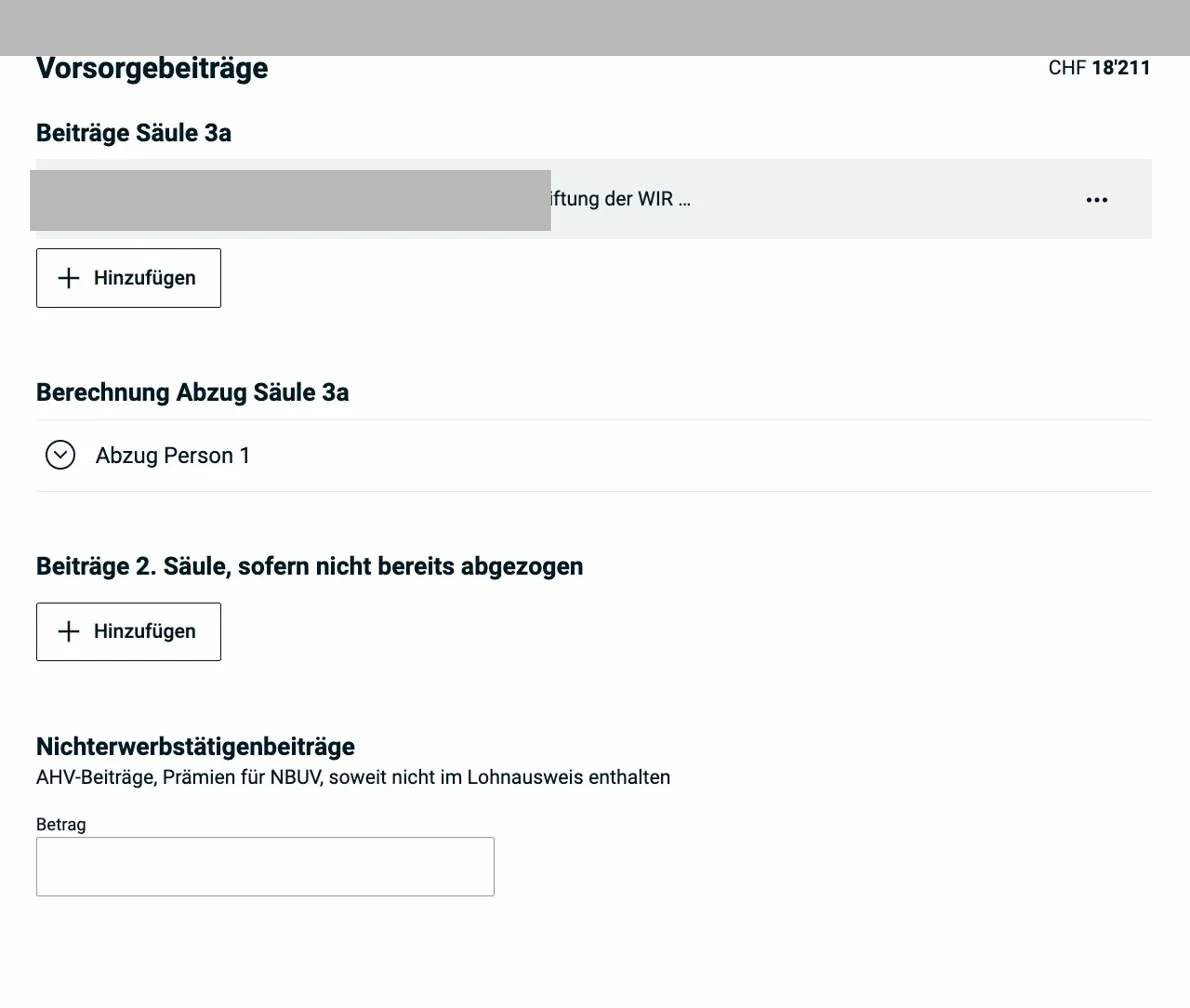

Tu vois ici l’aperçu des cotisations de prévoyance: 3e pilier, cotisations 2e pilier et cotisations de non-actifs. Chaque cotisation est saisie comme une entrée distincte.

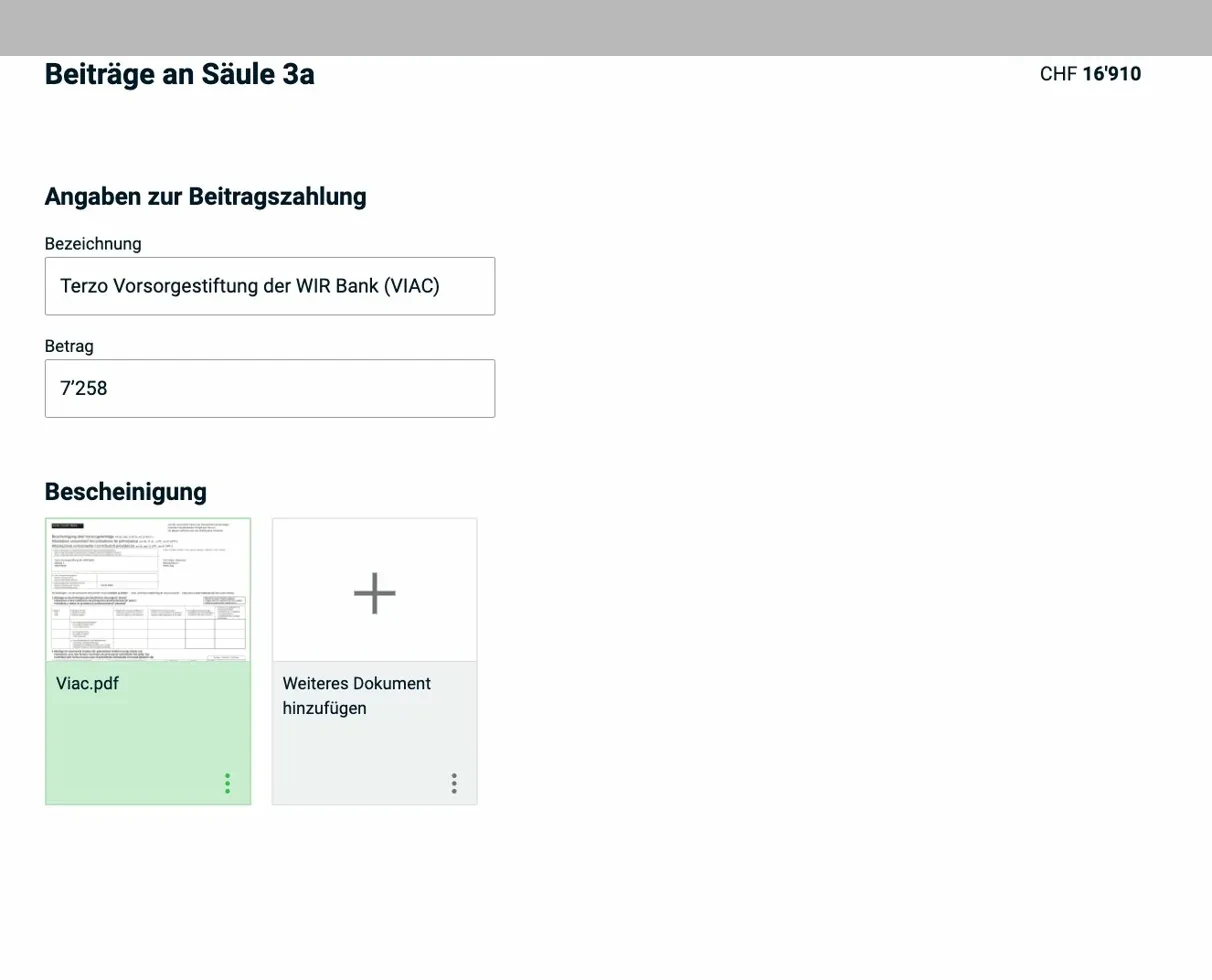

Clique sur “+ Ajouter” ou sur une entrée existante pour voir les détails:

Le formulaire détaillé: nom de l’institution de prévoyance, montant versé et l’attestation correspondante en téléchargement PDF. Le système accepte plusieurs justificatifs par compte.

Plafonds 2025:

- Avec caisse de pension (2e pilier): max. CHF 7'258

- Sans caisse de pension: max. 20% du revenu net d’activité, au plus CHF 36'288

Tu peux avoir plusieurs comptes 3a, le plafond s’applique à la somme de tous les versements ensemble.

Nouveau dès 2026: les lacunes des années à partir de 2025 peuvent être rachetées rétroactivement (max. CHF 7'258 par année lacunaire, en plus de la cotisation annuelle courante). Le premier rachat pour l’année 2025 sera donc possible à partir du 1er janvier 2026.

3.3 Assurances-vie et rentes (pilier 3b)

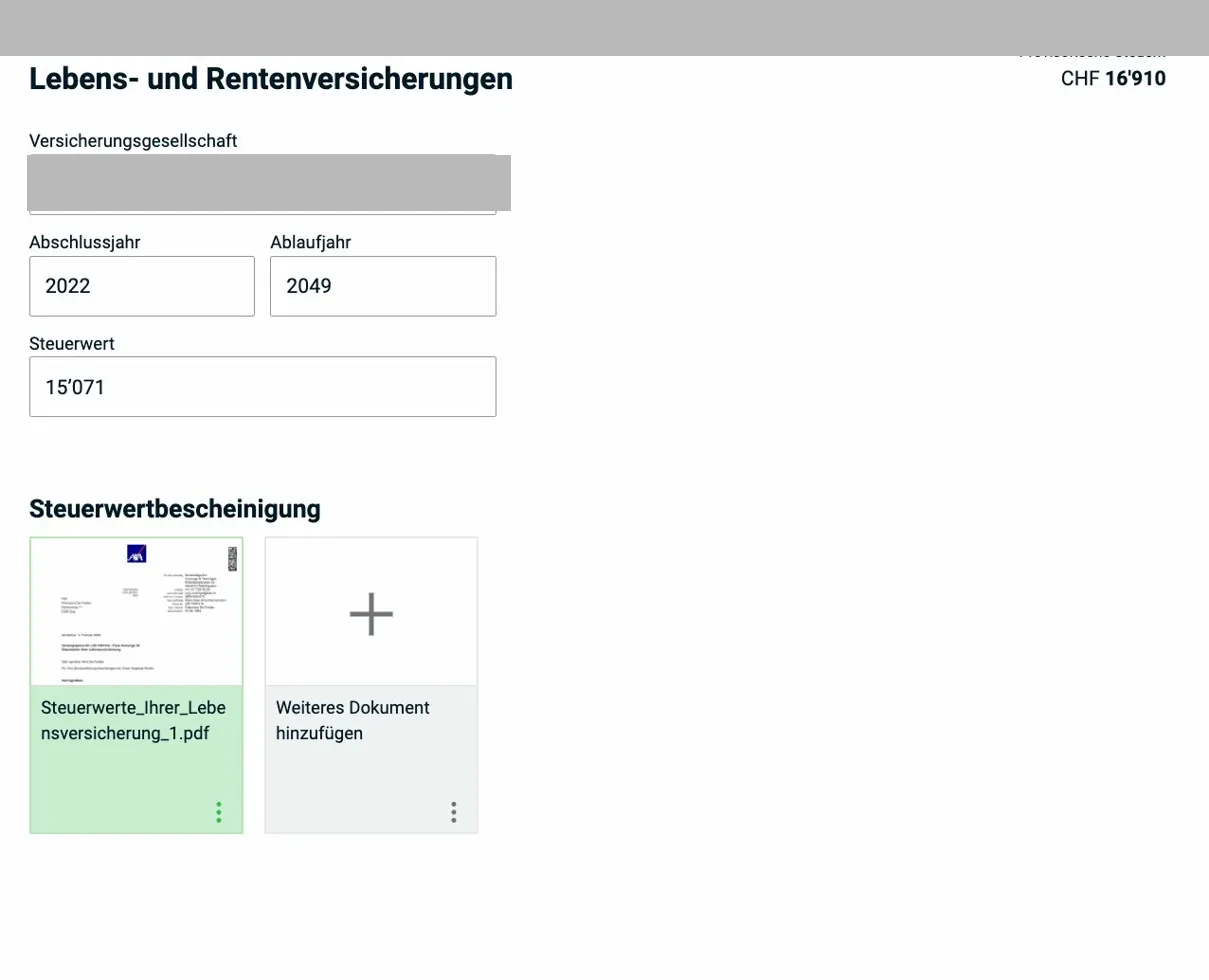

Les assurances-vie rachetables (polices avec part d’épargne) doivent être déclarées comme fortune, pas comme revenu, mais leur valeur de rachat est intégrée dans l’état de la fortune.

Le formulaire montre la compagnie d’assurance, l’année de conclusion et d’échéance ainsi que la valeur fiscale au 31.12. L’attestation de valeur fiscale est téléchargée en PDF, tu la reçois chaque année de la part de l’assurance.

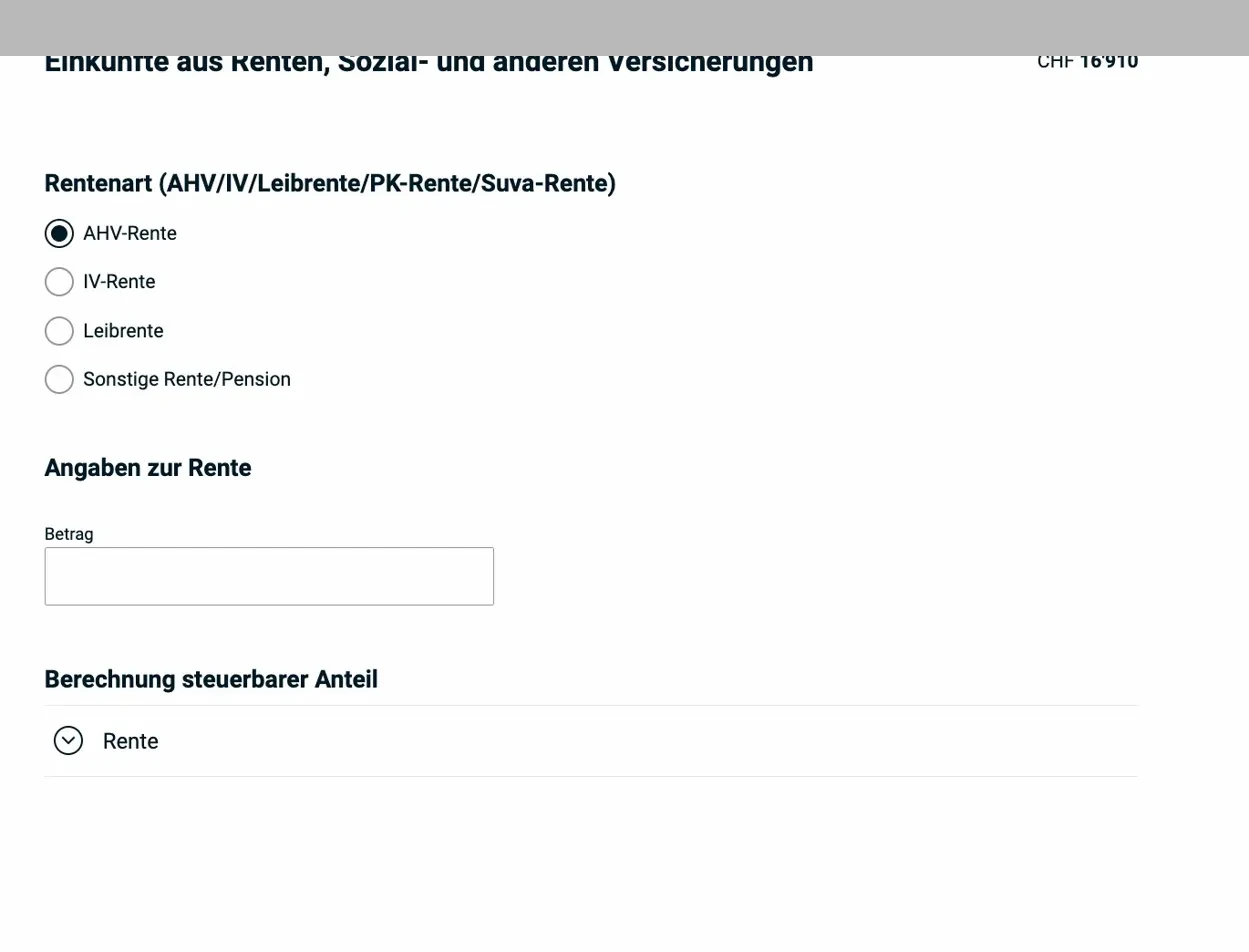

3.4 Rentes

Clique sur “+ Ajouter” sous “Revenus d’assurances sociales et autres” pour saisir les rentes:

Le formulaire pour les rentes: tu choisis d’abord le type de rente (rente AVS, rente AI, rente viagère, autres), puis tu saisis le montant. Le système calcule automatiquement la part imposable.

Part imposable selon le type de rente:

- Rente AVS/AI: 100% imposable

- Rente LPP (2e pilier): 100% imposable

- Rente viagère (assurance rente privée): seulement 40% imposable, car 60% sont considérés comme remboursement de capital

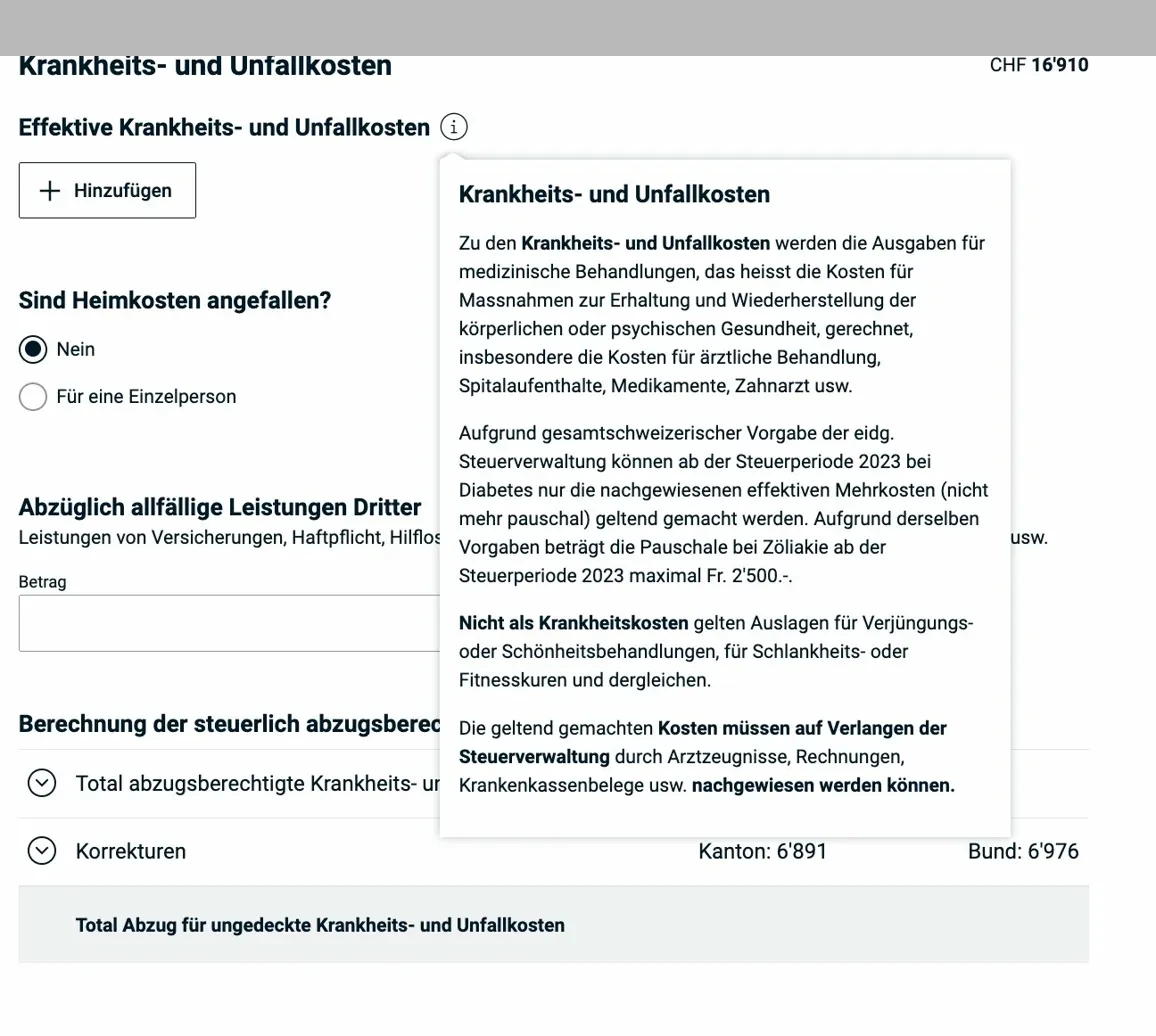

3.5 Frais de maladie et d’accident

Le popup explique: les dépenses médicalement nécessaires sont déductibles (médecin, hôpital, dentiste, médicaments). Les traitements cosmétiques et les offres wellness sont explicitement exclus. Pour le diabète, seul le surcoût effectivement prouvé est déductible depuis 2023.

La déduction s’applique aux frais qui dépassent 5% du revenu net. Les justificatifs doivent pouvoir être présentés sur demande.

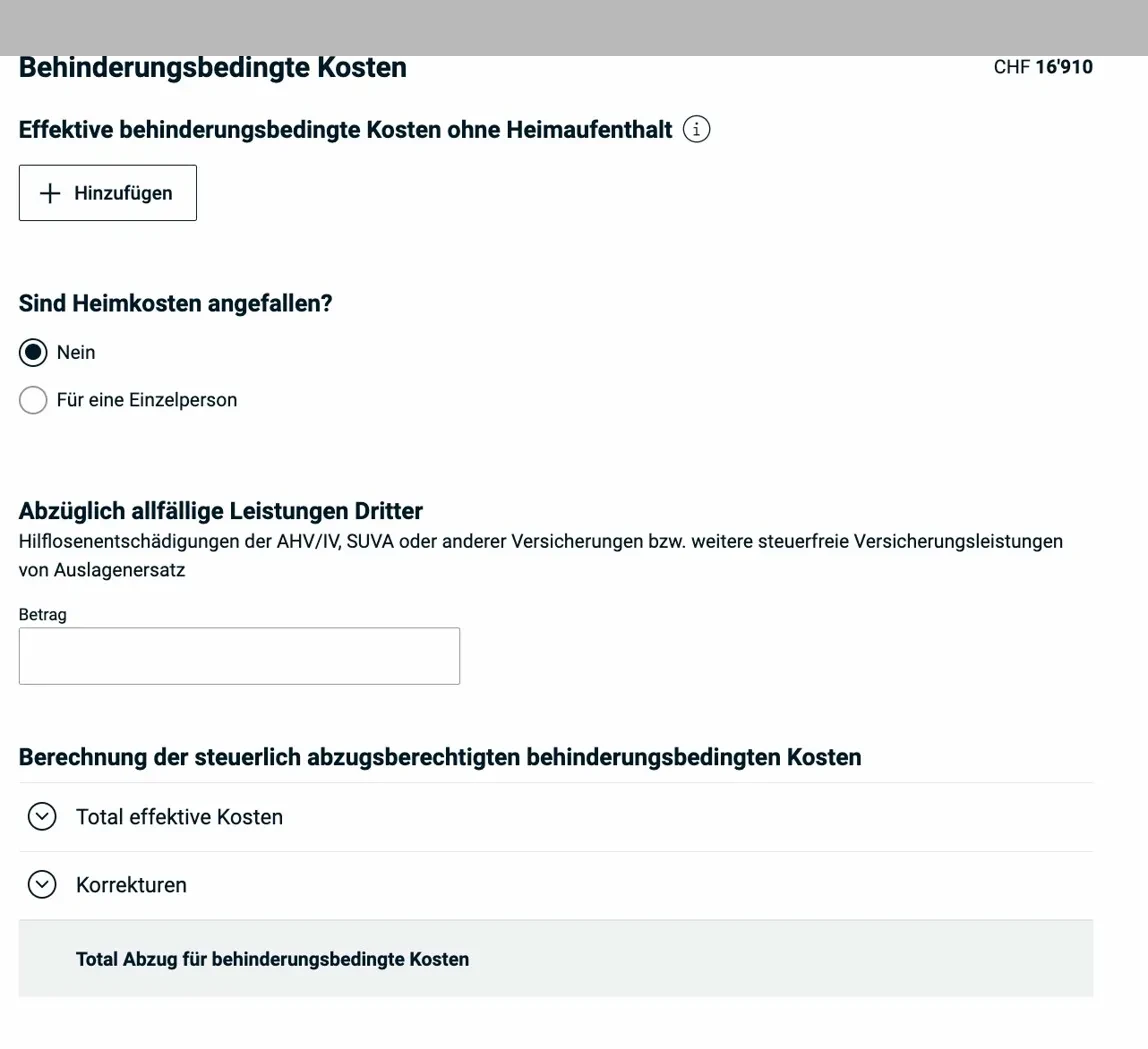

3.6 Frais liés à un handicap

Ce formulaire couvre les surcoûts liés à un handicap (déduction faite des prestations de tiers comme la SUVA ou l’AVS). Il y a aussi des champs pour les frais d’établissement.

3.7 Prestations en capital de la prévoyance (pilier 3b)

Si t’as reçu un versement en capital d’une assurance-vie (pilier 3b) pendant l’année fiscale, ce formulaire entre en jeu:

Le type de prestation est sélectionné par case à cocher (AVS/AI, LPP, prévoyance liée, etc.), puis suivent la date de versement, l’institution et le montant. Ces prestations sont imposées séparément à un taux privilégié.

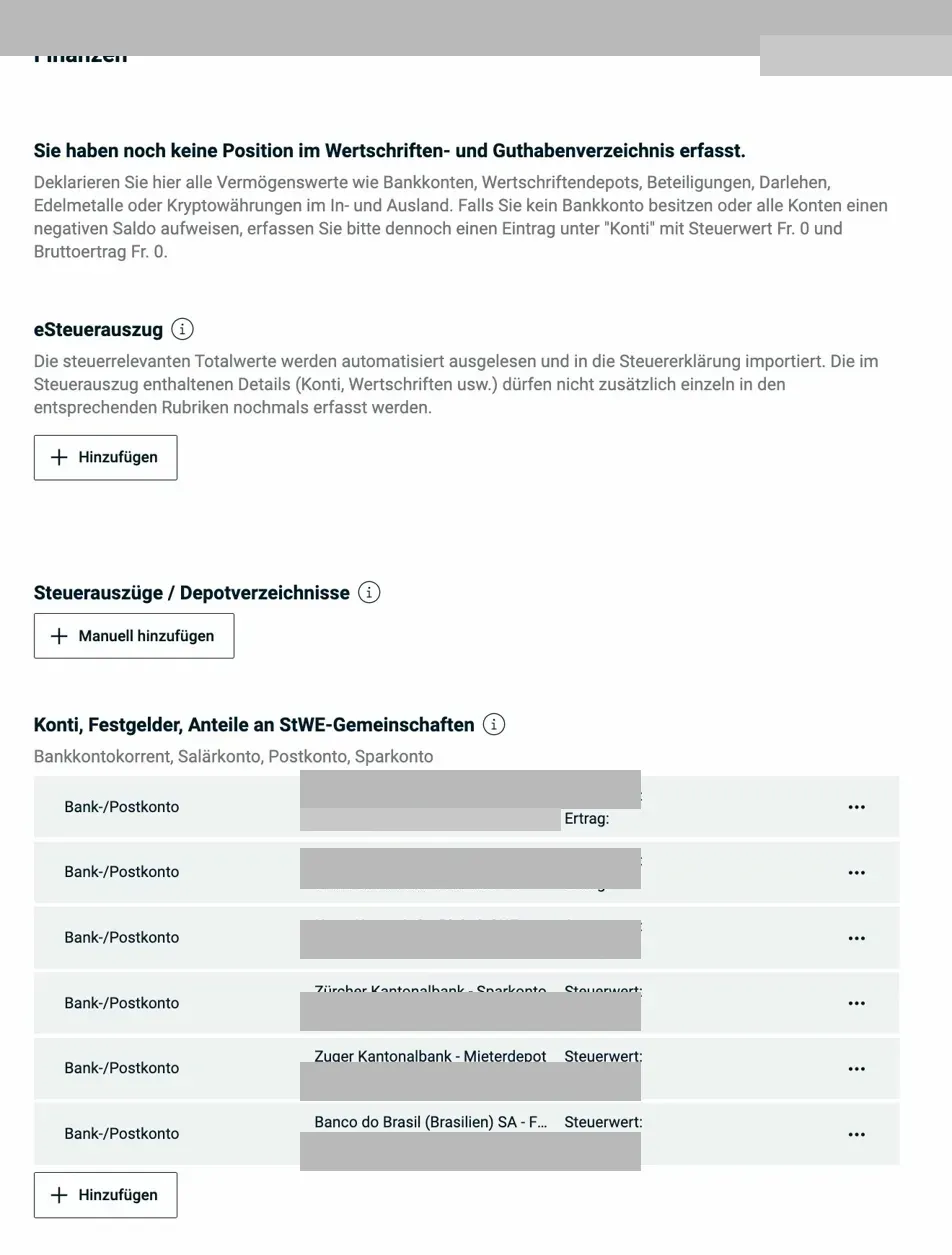

Section 4: Finances

C’est ici que tu saisis ton état des titres et des avoirs. Pour tous les contribuables détenant des titres, cet état est obligatoire depuis la période fiscale 2024.

4.1 Premiers pas: l’avertissement quand l’état est vide

Quand aucune position n’est encore saisie, eTax.zug explique les deux méthodes: saisir manuellement chaque position, ou importer via eSteuerauszug (pour les comptes auprès de banques suisses qui proposent ce service). Tout en bas, les comptes bancaires déjà saisis sont listés.

eSteuerauszug: Beaucoup de banques suisses (ZKB, UBS, CS, PostFinance, etc.) proposent un import automatique directement dans eTax.zug. Le solde du compte, le dépôt et les revenus d’intérêts sont ainsi transférés en une seule étape. À utiliser absolument si c’est disponible, ça fait gagner beaucoup de temps et réduit les erreurs.

4.2 État des titres

Après l’import ou la saisie manuelle, tous les titres apparaissent avec leur valeur fiscale et leur rendement:

L’état des titres montre toutes les actions, fonds, ETFs et options avec numéro de valeur, valeur fiscale au 31.12. et rendement imposable (dividendes, intérêts). Tout en bas suivent les autres avoirs (crypto, prêts, etc.) et les espèces/métaux précieux.

Ce qu’il faut savoir:

- Les gains en capital sont exonérés d’impôt en Suisse (pas d’impôt sur les gains en capital pour les particuliers)

- Les dividendes et intérêts sont imposables comme revenu, ils apparaissent comme “rendement” dans cette liste

- L’impôt anticipé (35%) est retenu sur les dividendes et intérêts suisses, tu le récupères, mais seulement si tu les déclares ici

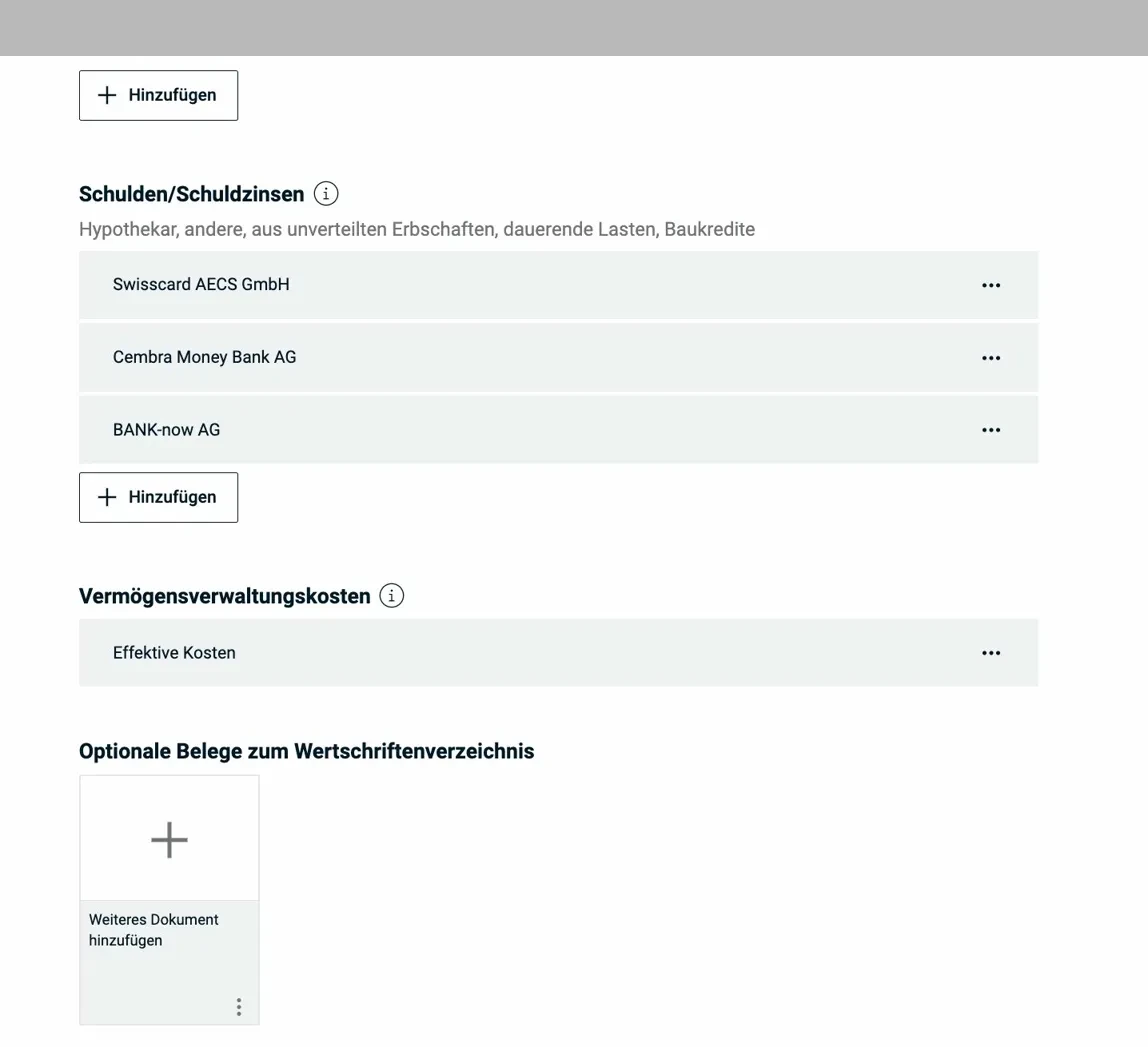

4.3 Dettes et intérêts de dettes

Sous dettes, tu saisis les crédits hypothécaires, les petits crédits et les dettes de cartes de crédit (solde au 31.12. et intérêts payés). En dessous suivent les frais de gestion de fortune (frais de dépôt, frais bancaires pour la gestion de fortune), ceux-ci sont déductibles effectivement.

La déduction des intérêts de dettes est limitée au rendement de la fortune + CHF 50'000. Si t’as pas de revenus de la fortune, tu peux quand même déduire fiscalement jusqu’à CHF 50'000 de dettes.

Prochaine étape

Dans le prochain article, je traite les sections suivantes:

- Propriété (biens immobiliers, véhicules, autres actifs)

- Divers (dons, donations, autres revenus)

- Messages, récapitulatif & dépôt

Et si j’ai oublié un potentiel d’économie d’impôt dans les captures d’écran ci-dessus (ou si t’as des questions), dis-le-moi dans les commentaires ci-dessous.