Dans le dernier article, on a traité les premières étapes de la déclaration d’impôt dans le canton de Schwyz: accès à eTax.SZ, import des données de l’an dernier, Personen & Haushalt (Personnes & ménage) et Arbeit & Ersatzeinkünfte (Travail & revenus de remplacement).

On continue maintenant avec Renten & Versicherungen (Rentes & assurances), Finanzen & Spielgewinne (Finances & gains de jeu) et Eigentum (Propriété).

Étape 1: Tuile Renten & Versicherungen (Rentes & assurances)

“Arbeit & Ersatzeinkünfte” était notre dernière étape, maintenant on enchaine avec “Renten & Versicherungen”. Ici tu saisis à nouveau des revenus et des déductions: rentes AVS/AI, caisse de pension ou prévoyance privée, tout regroupé de manière claire. Les rentes AVS et AI sont imposables à 100%. Ne sont pas imposables et donc pas à déclarer: les prestations complémentaires et les allocations pour impotent de l’AVS/AI, ainsi que les participations aux frais de l’assurance-invalidité fédérale pour les mesures médicales et professionnelles de réadaptation, les moyens auxiliaires, l’enseignement spécialisé et les séjours en établissement.

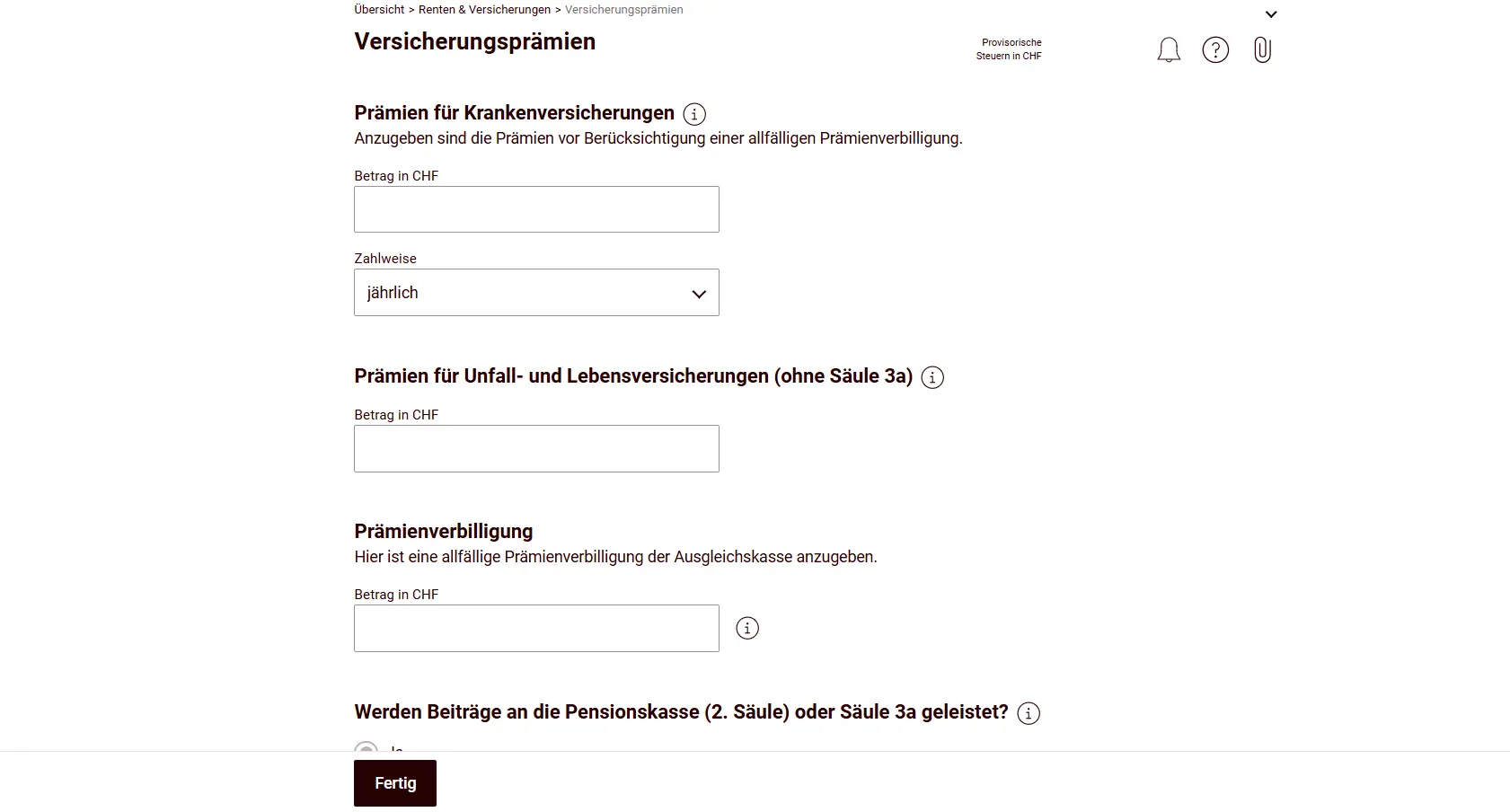

Ensuite viennent tes primes d’assurance maladie. Point intéressant: tu peux aussi faire valoir les intérêts d’épargne selon le registre des titres; ceux-ci sont transférés automatiquement dès que tu les saisis à l’étape suivante. La plupart du temps, l’outil ajuste les primes et les intérêts d’épargne au montant maximum déductible, et celui-ci est nettement plus élevé au niveau cantonal qu’au niveau fédéral (ces déductions cantonales maximales élevées sont souvent oubliées quand on compare la charge fiscale entre cantons; ça veut dire que ton revenu imposable à Schwyz et à Zurich serait par exemple différent).

Cette tuile comprend aussi les cotisations AVS des personnes sans activité lucrative, les valeurs fiscales des assurances-vie et de rentes, ou encore les indemnités en capital.

Étape 2: Tuile Finanzen & Spielgewinne (Finances & gains de jeu)

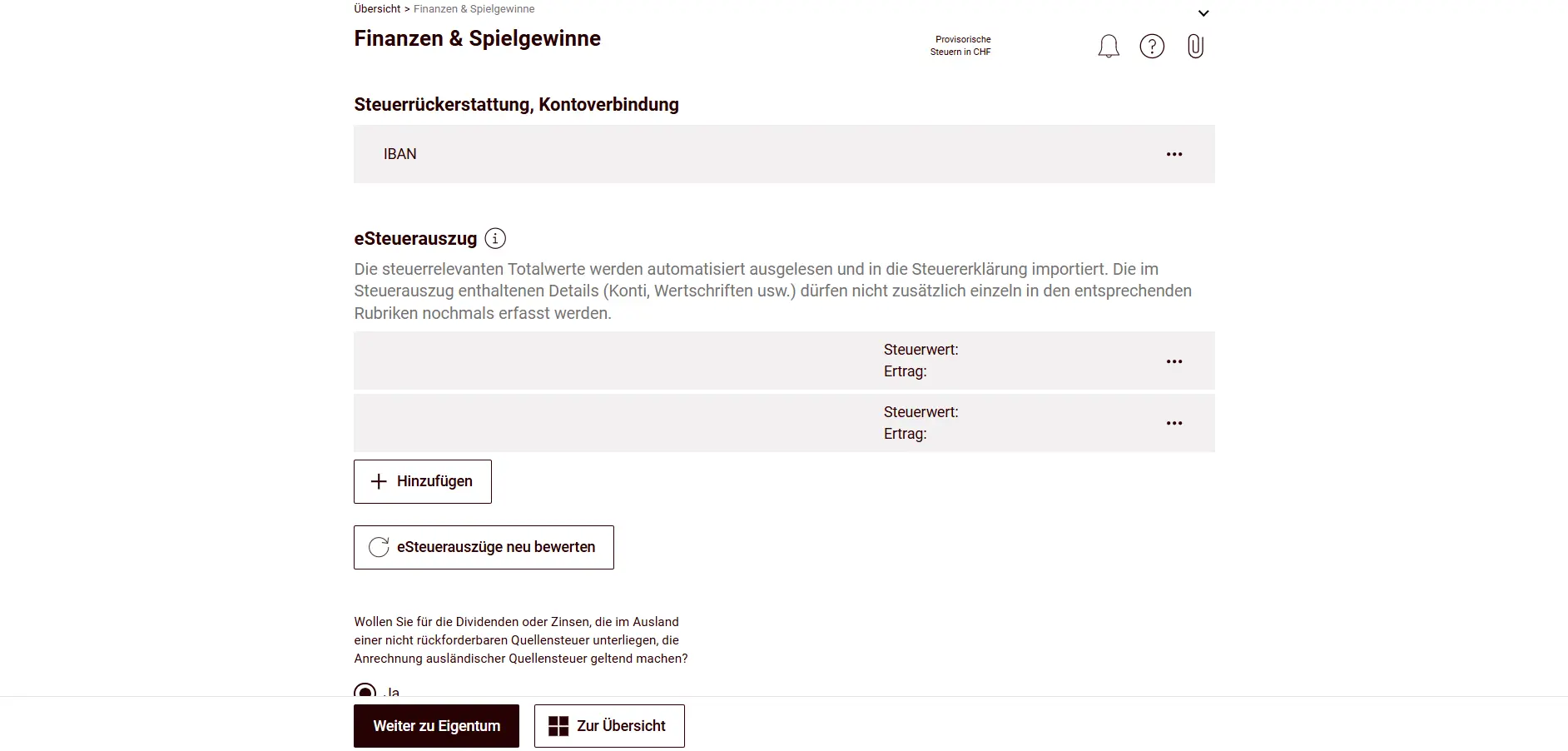

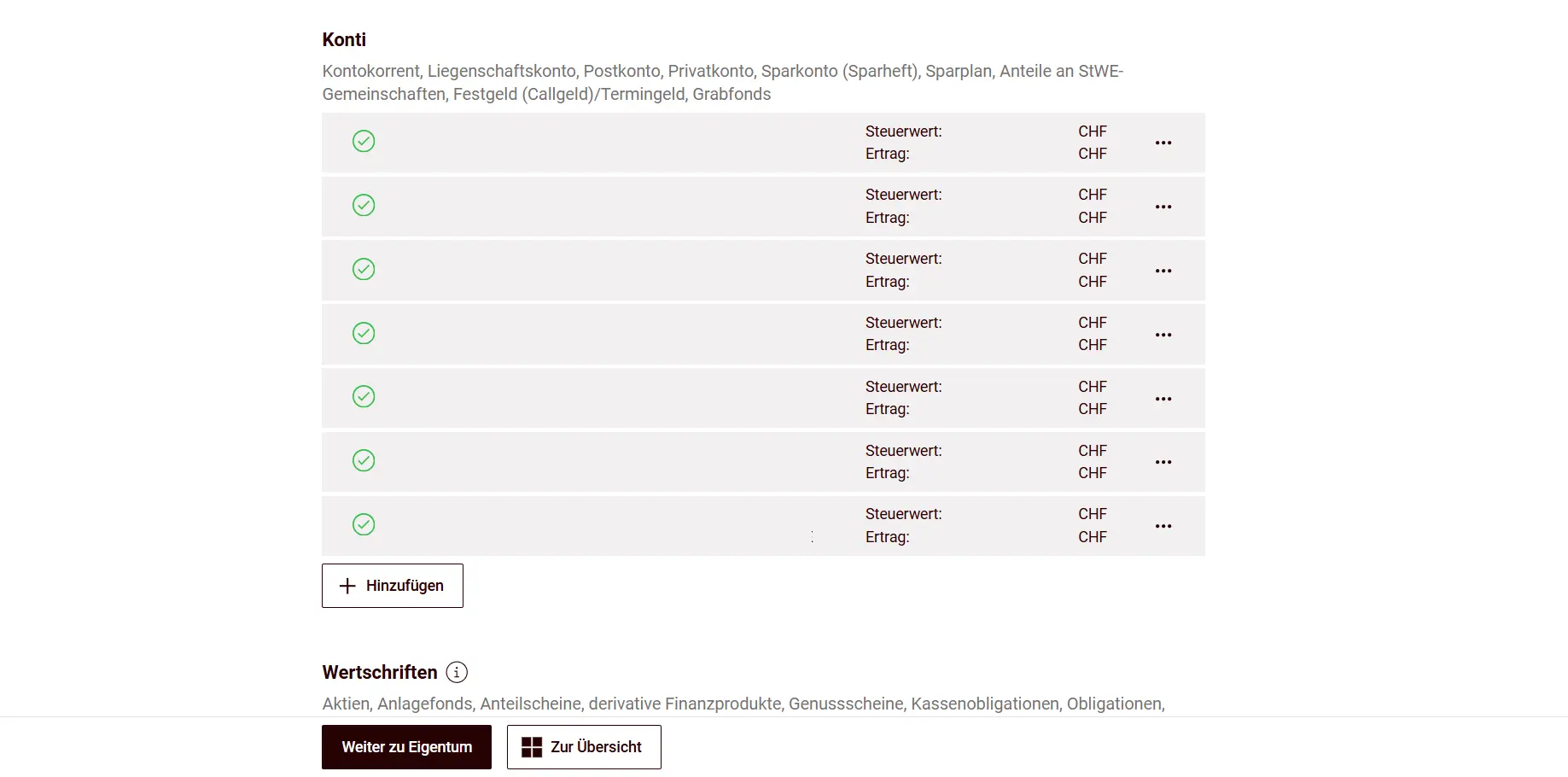

Cette tuile fait partie des plus chronophages, surtout si t’as optimisé tes finances avec plusieurs comptes, cartes, titres et compagnie.

L’import des données de l’an dernier aide énormément ici: pour ton compte salaire ou ton compte de garantie de loyer, tu n’as plus qu’à mettre à jour le solde et le rendement, le compte lui-même est déjà dans la liste.

Fais bien attention pour chaque compte à vérifier si le rendement était soumis à l’impôt anticipé ou pas. Le compte pour un éventuel remboursement d’impôt se trouve aussi dans cette tuile (dans d’autres cantons, on le trouve plutôt dans les “données de base”).

De loin le plus simple dans cette tuile, c’est quand ta banque fournit un eSteuerauszug (relevé fiscal électronique). Parfois il coûte quelques francs, mais beaucoup de banques le fournissent gratuitement.

Importe-le ici, et hop: comptes, rendements, titres et compagnie atterrissent automatiquement, pas besoin de taper, de calculer, ni de risquer des erreurs. Toutes les positions que t’as pu importer de cette façon, tu n’as pas besoin de les saisir toi-même.

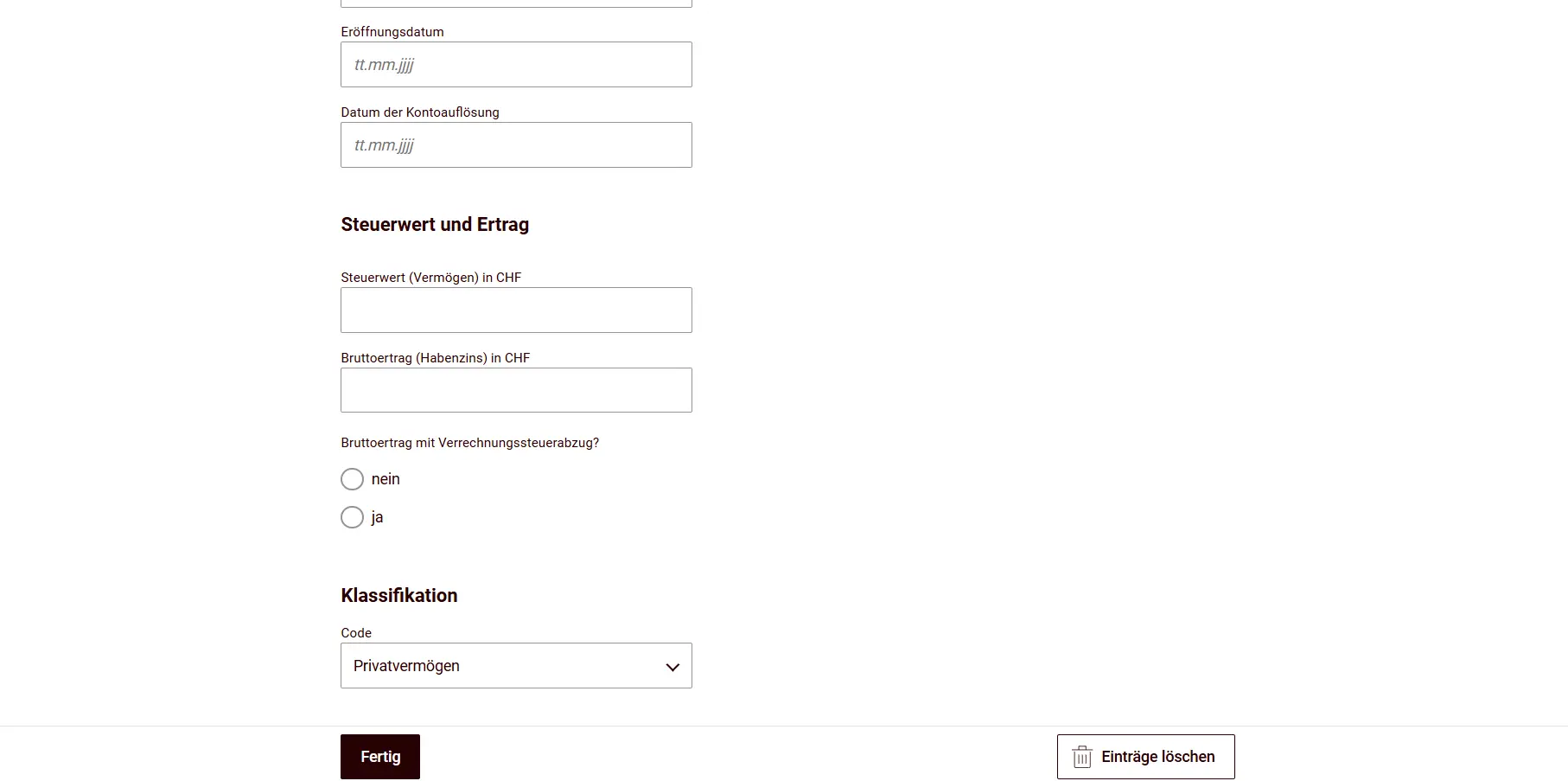

Les comptes sans relevé fiscal électronique, tu peux les ajouter manuellement, à condition qu’ils aient été ouverts pendant l’année fiscale. Sinon, ils sont déjà repris de l’année précédente. Tu ajoutes un nouveau compte dans ton registre des titres en cliquant sur “Hinzufügen” (Ajouter).

Ensuite tu remplis toutes les infos du compte et tu indiques si l’impôt anticipé s’applique ou pas.

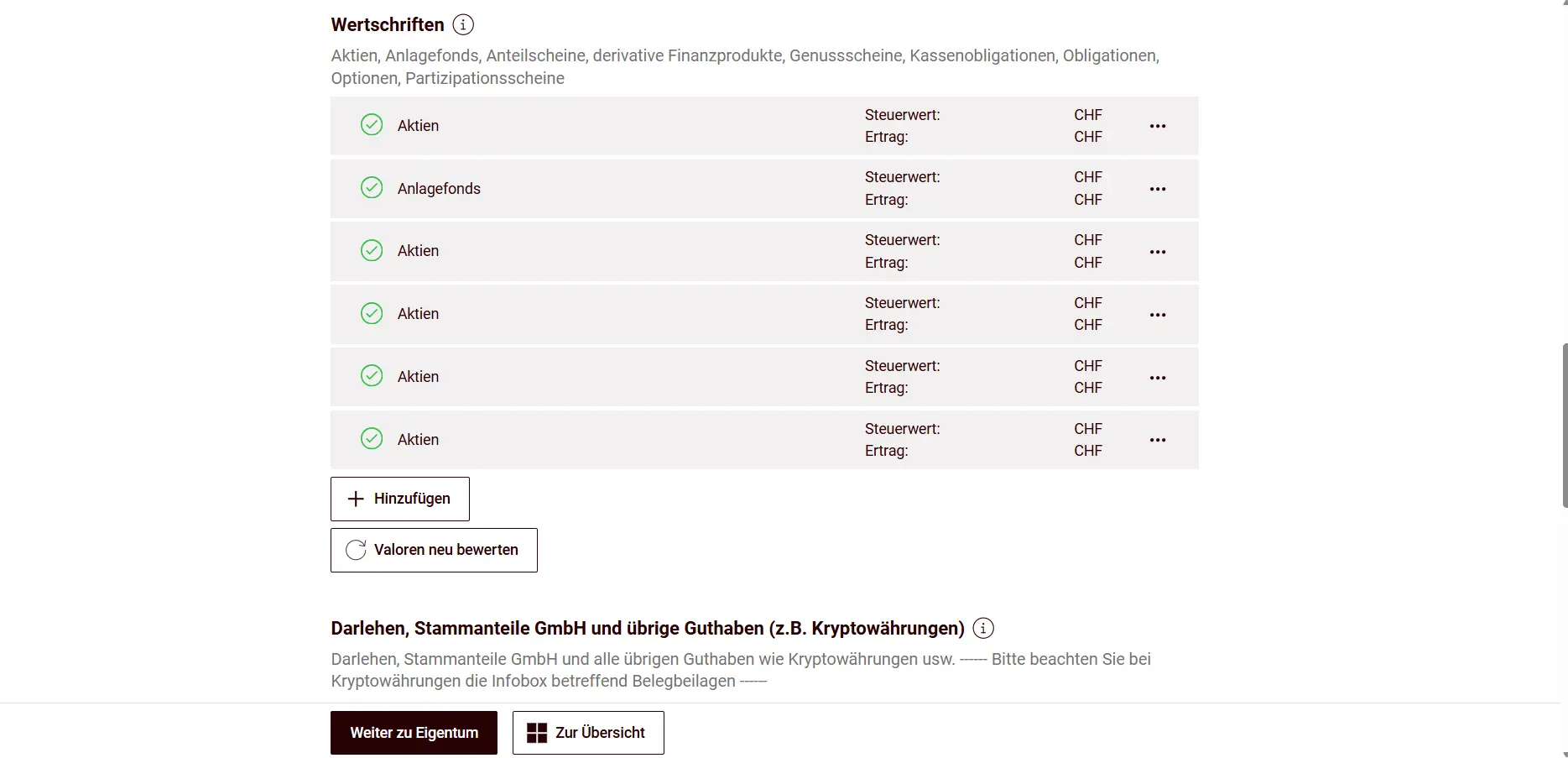

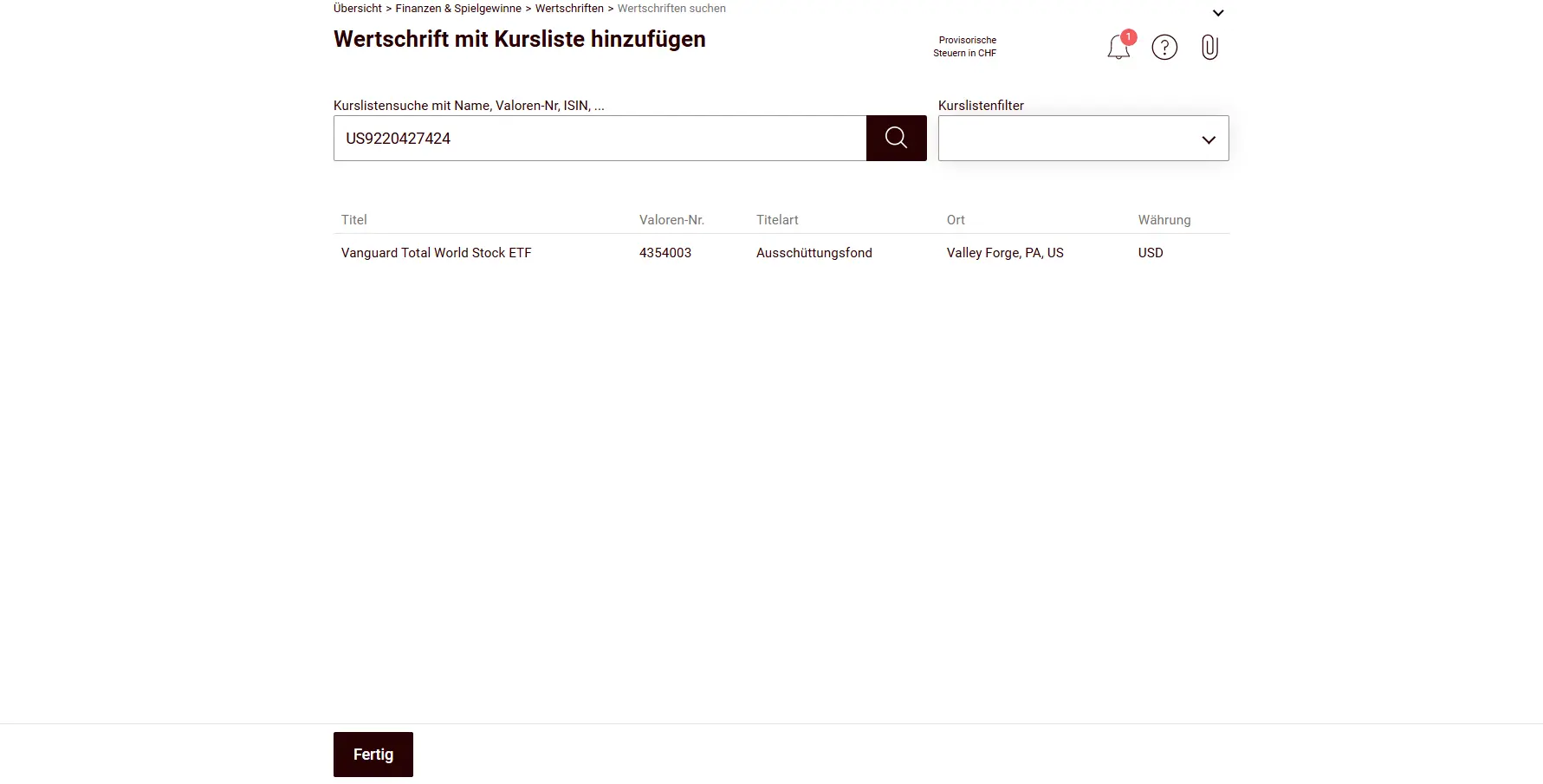

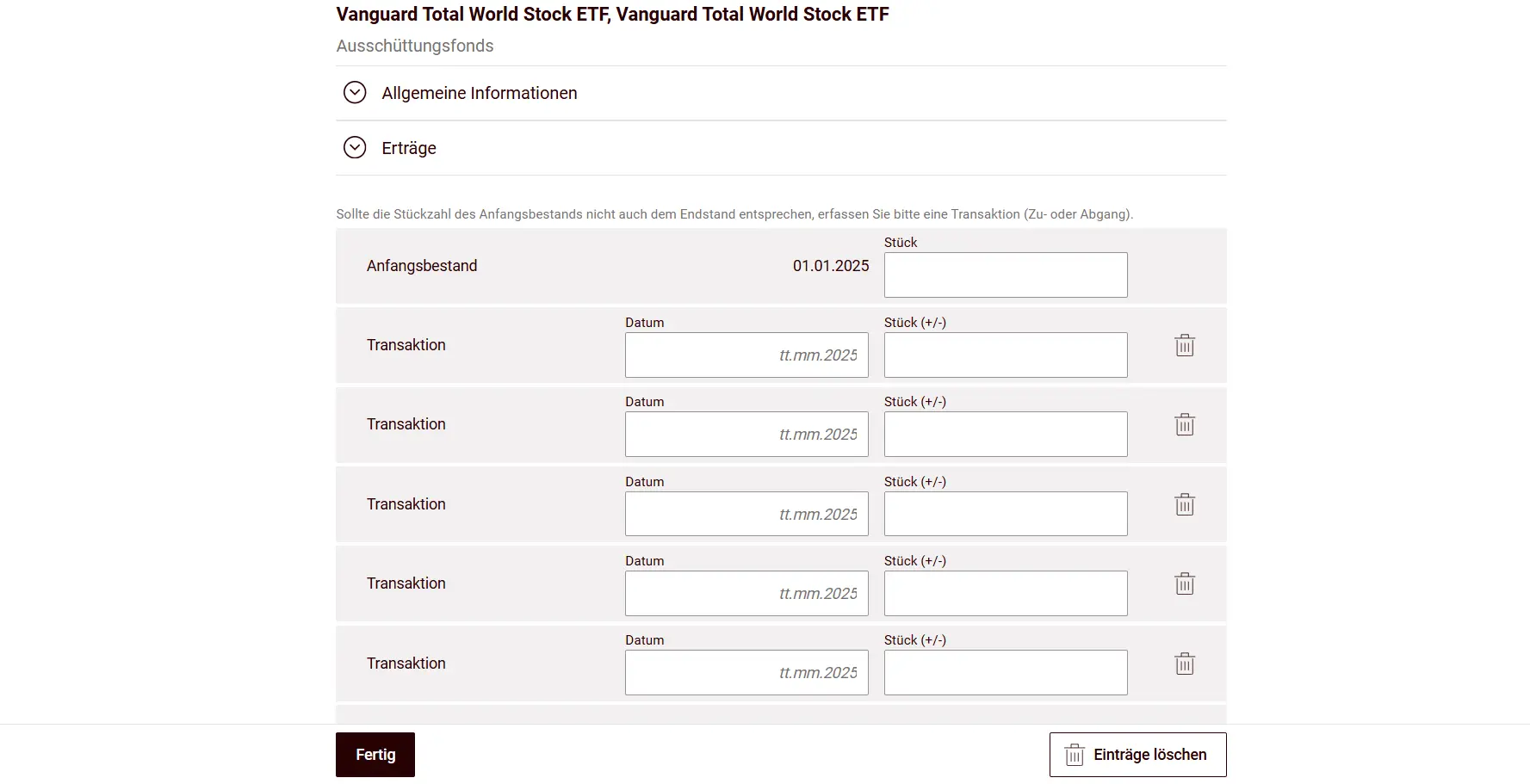

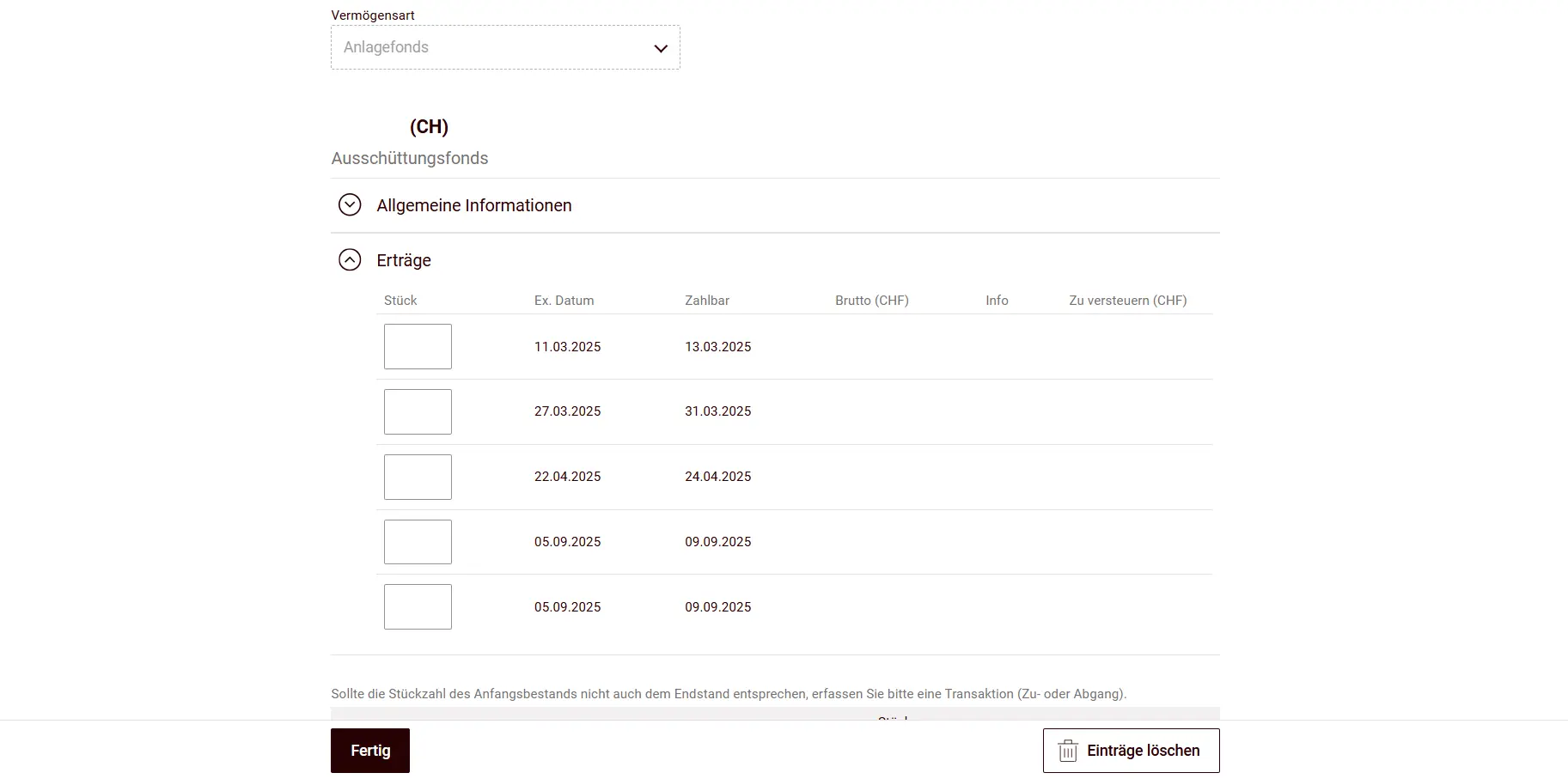

Les autres titres, tu peux aussi les saisir manuellement.

Là aussi c’est très simple, puisque tu n’as qu’à entrer l’ISIN…

…et ensuite saisir toutes les transactions de ce titre.

Les dividendes sont calculés automatiquement par l’outil; grâce aux transactions, il sait exactement ce que t’as reçu. Tu n’as donc pas besoin de les saisir toi-même. Ici l’exemple d’un ETF suisse, où l’outil a rempli les données automatiquement.

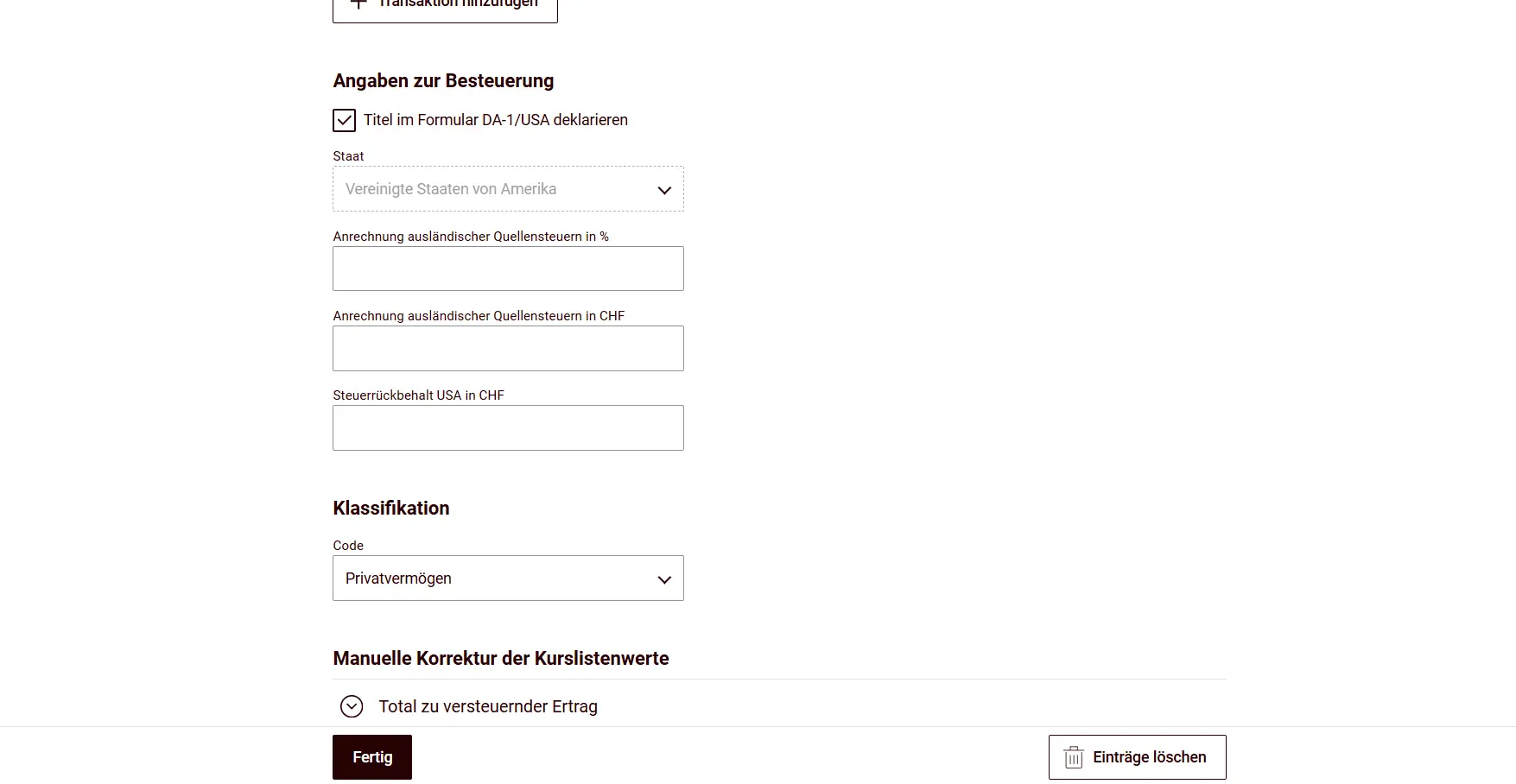

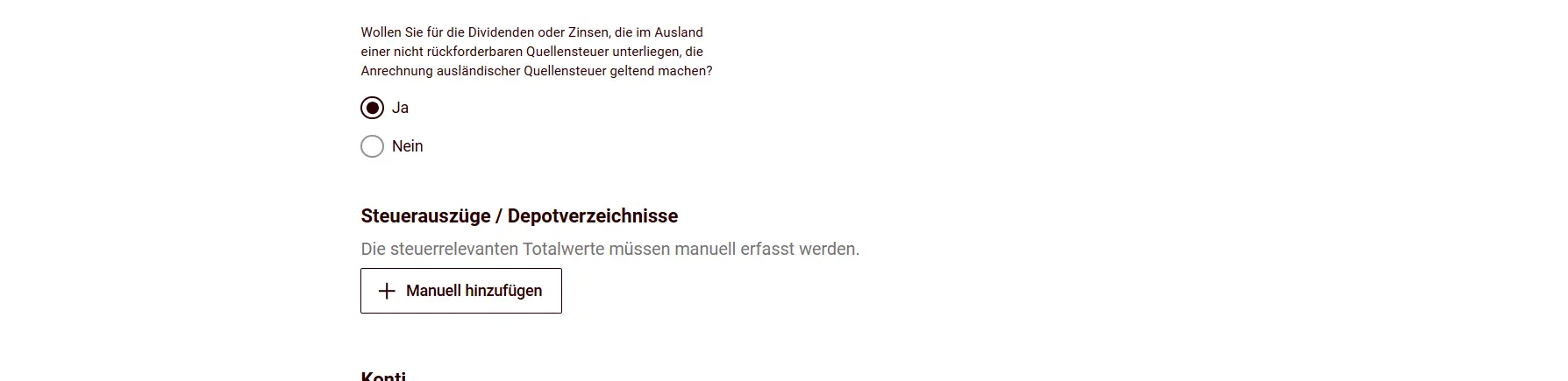

En parallèle, tu peux aussi faire valoir l’imputation de l’impôt à la source étranger pour les dividendes ou intérêts soumis à un impôt à la source non récupérable à l’étranger. Pour ça, tu dois répondre Oui à la question correspondante.

Au niveau du titre lui-même, tu peux ensuite choisir si tu souhaites le déclarer dans le formulaire DA-1.

Ensuite tu peux aussi saisir des prêts, des parts de Sàrl ou des cryptomonnaies. Je trouve toujours amusante la position “Bargeld” (Argent liquide). Je connais personne qui fait l’inventaire de sa caisse le 31.12. à minuit ;-)

Si t’as eu la chance de gagner au loto, ça va aussi dans cette tuile.

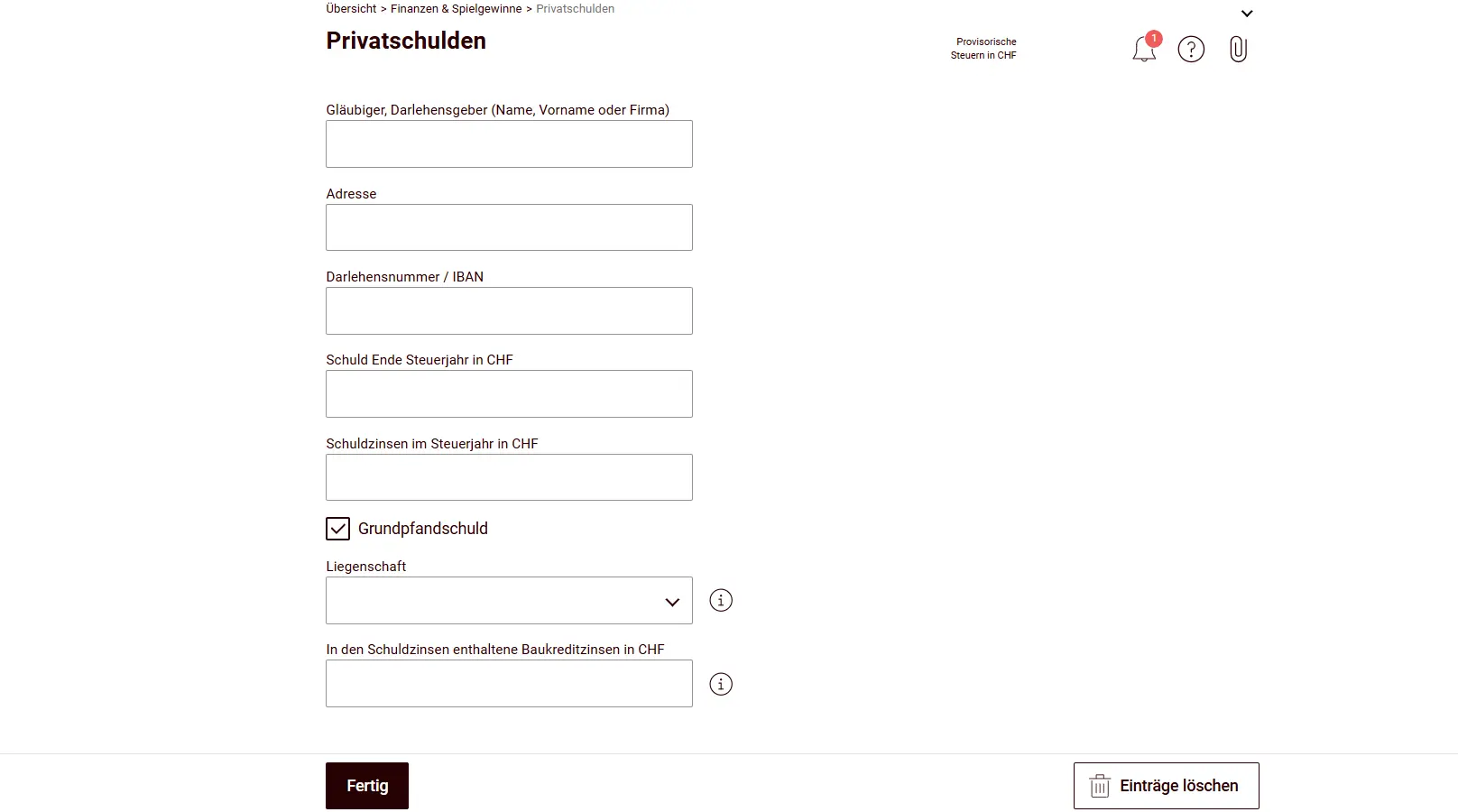

Pour les propriétaires avec des dettes hypothécaires et pour la saisie d’autres dettes, voici maintenant une tuile importante: les dettes privées.

Tu saisis ici les détails comme le créancier, le montant de la dette et les intérêts payés. Pour les hypothèques, tu dois ensuite obligatoirement cocher “Grundpfandschuld” (Gage immobilier) pour pouvoir lier l’hypothèque à la propriété saisie (cf. étape 3).

Pour finir, les frais de gestion de fortune sont déduits ici; le forfait est calculé automatiquement par l’outil (fait intéressant: il se base sur l’ensemble de la fortune, alors que dans le canton de Zurich par exemple, ce n’est pas la fortune totale qui sert de base).

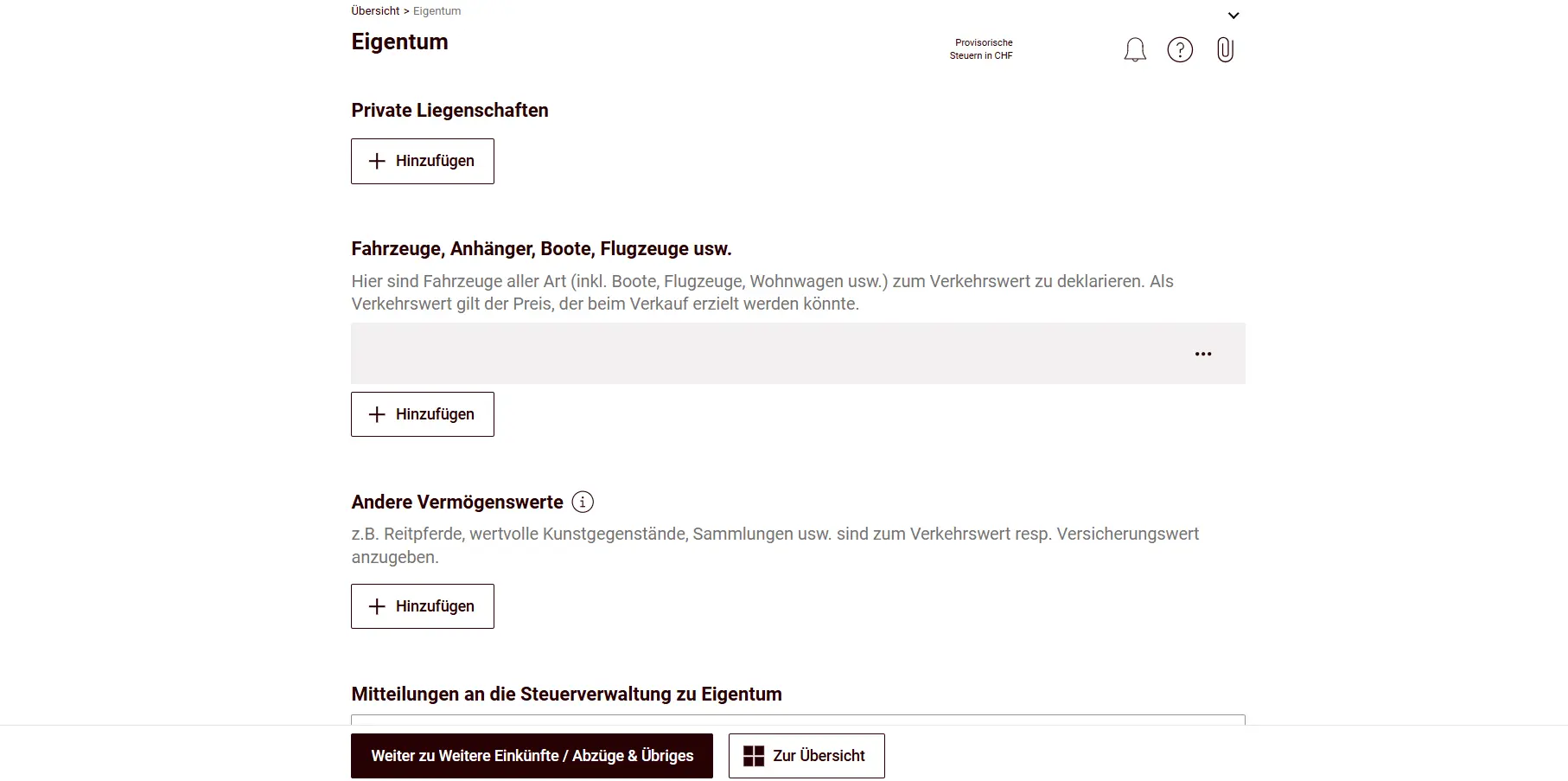

Étape 3: Tuile Eigentum (Propriété)

Dans la tuile “Eigentum”, c’est pas que des terrains, loin de là. On y trouve aussi les véhicules et les avions (qui n’a pas le sien dans un hangar…).

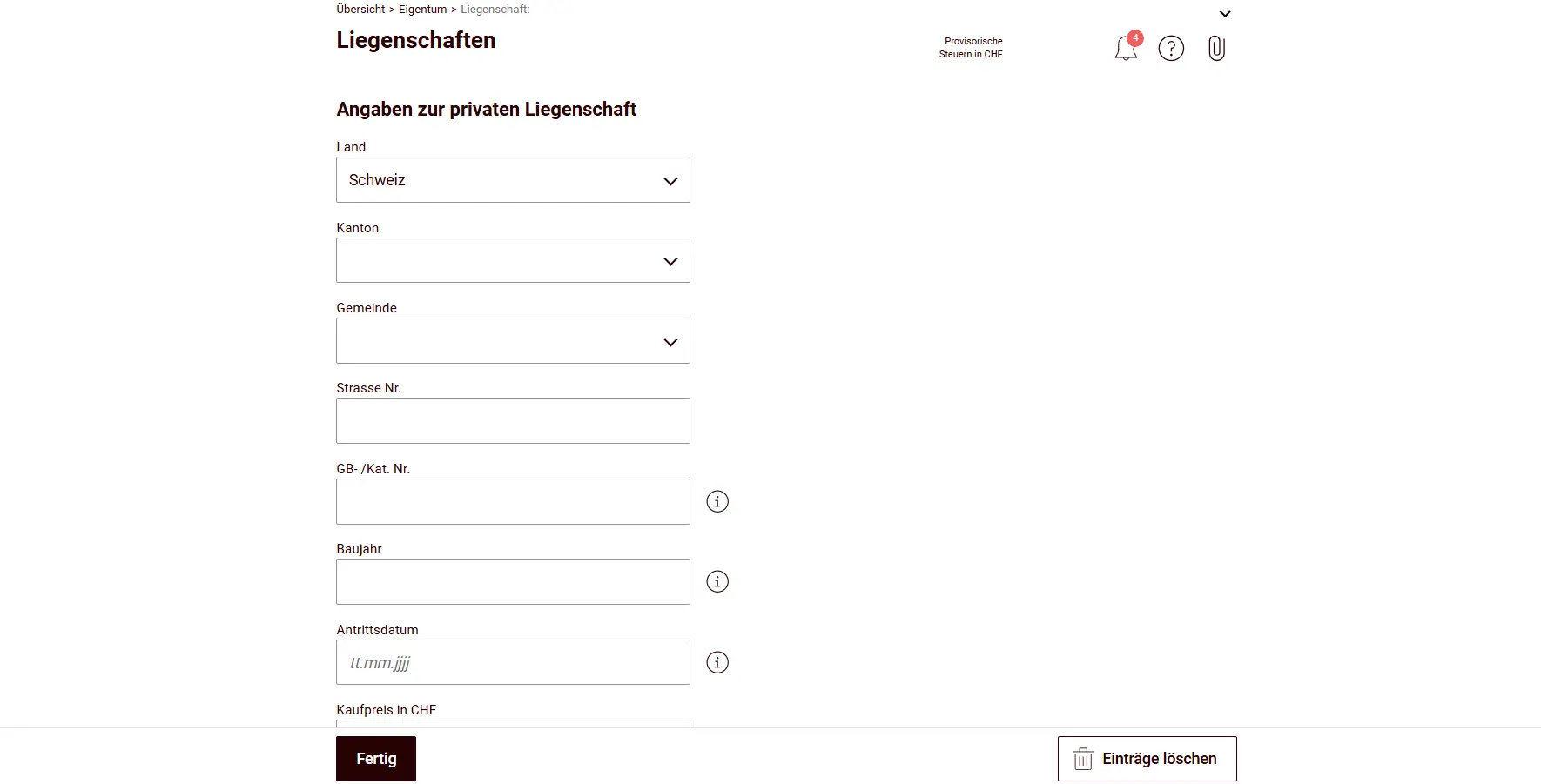

Pour les biens immobiliers, tu saisis les données de base comme l’adresse exacte et l’année de construction.

Ensuite tu saisis la valeur fiscale. Pour les biens immobiliers/terrains dans le canton de Schwyz, c’est la valeur fiscale selon l’estimation officielle qui s’applique. Tu trouves cette valeur sur la décision d’estimation de l’administration fiscale cantonale. Pour les couples en copropriété (par ex. chacun 1/2), tu saisis l’objet une seule fois avec la valeur fiscale totale.

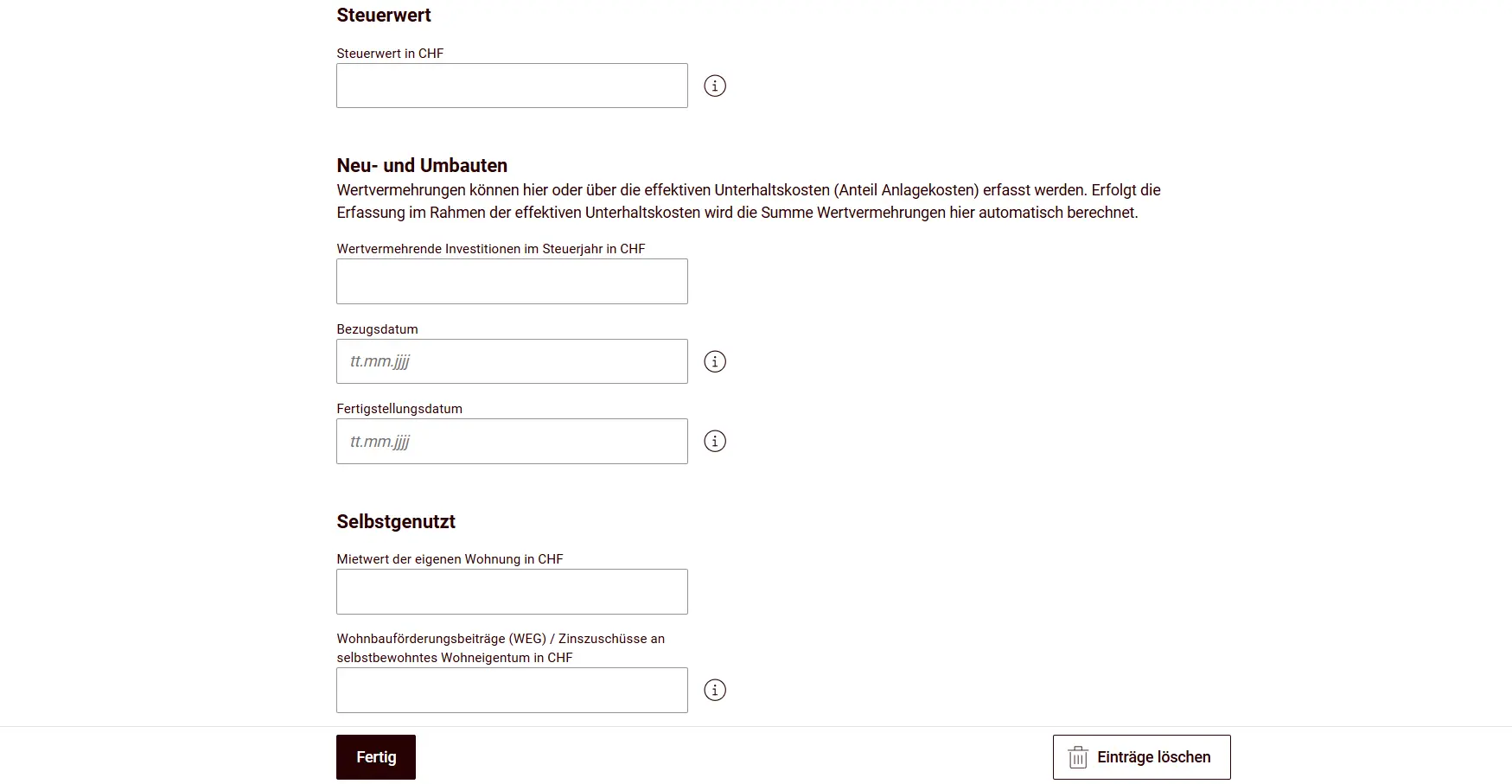

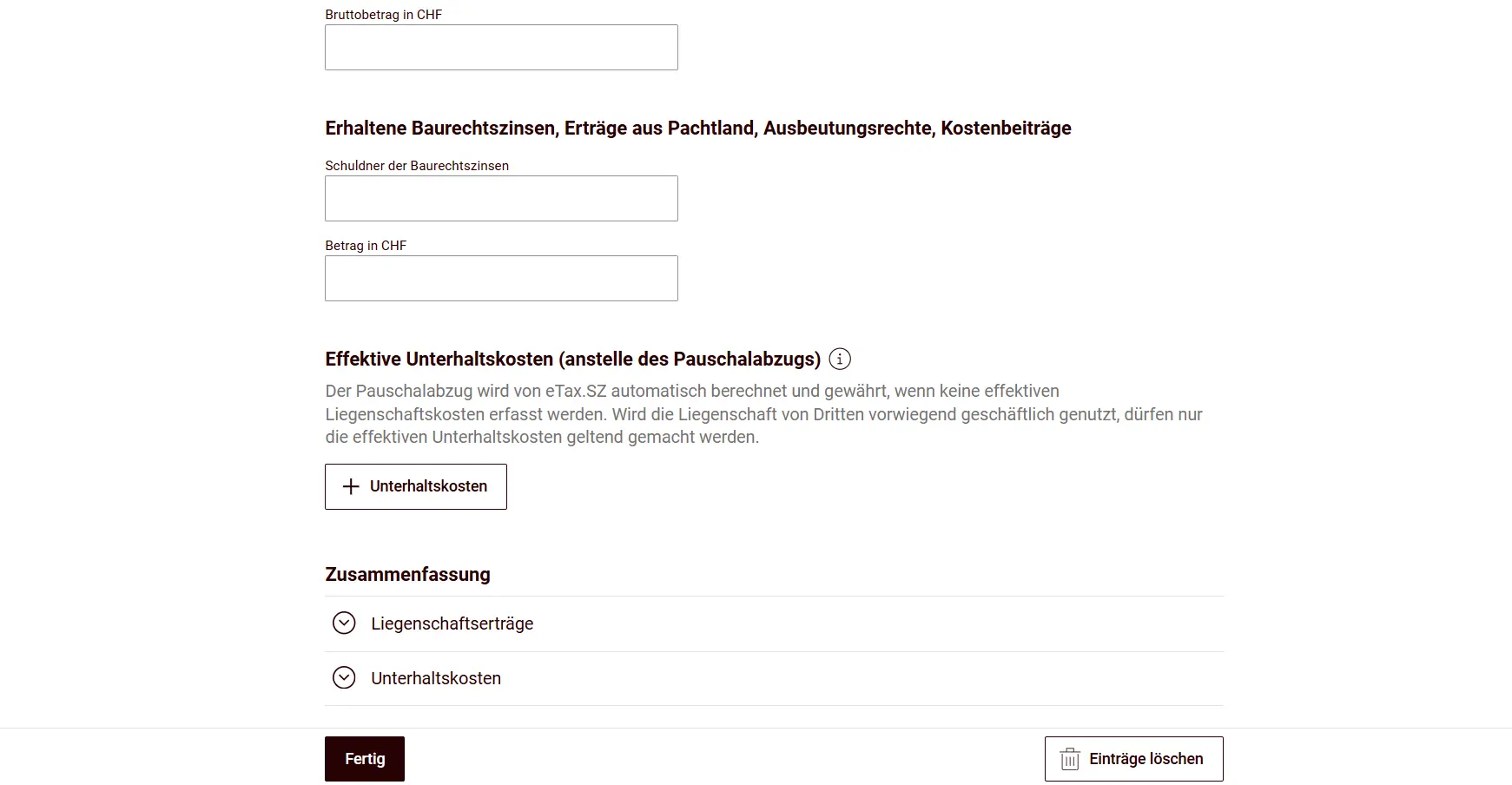

Les investissements à plus-value sont aussi saisis ici. Fait intéressant: il existe deux endroits différents où tu peux les saisir: soit sous “Neu- oder Umbauten” (Constructions neuves ou transformations), soit via les “frais d’entretien effectifs”.

Saisie de la valeur fiscale et des investissements à plus-value sous constructions et transformations

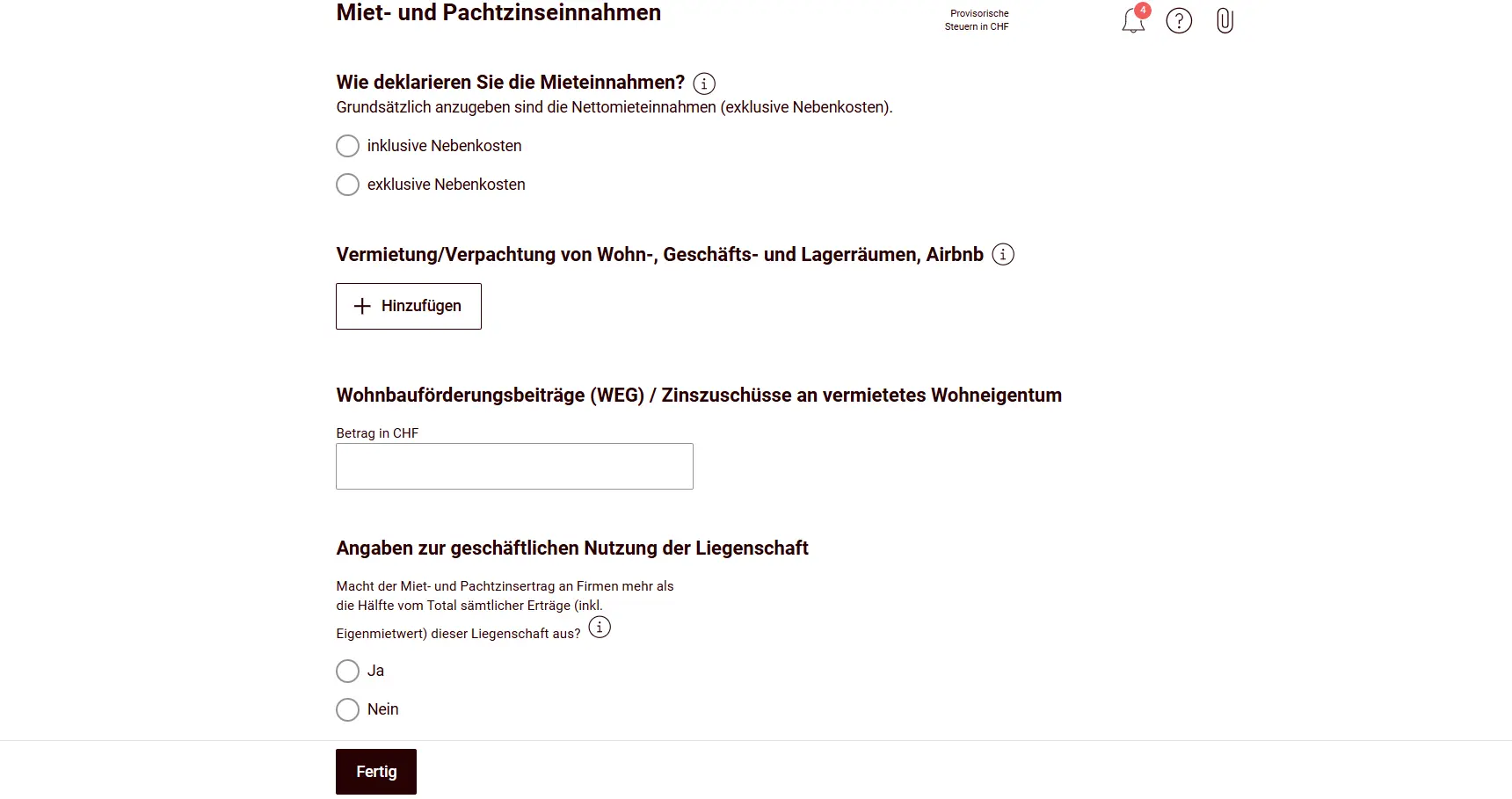

Ensuite tu indiques si tu occupes le logement toi-même (la valeur locative est imposée) ou si tu le loues (les revenus locatifs hors charges sont imposés).

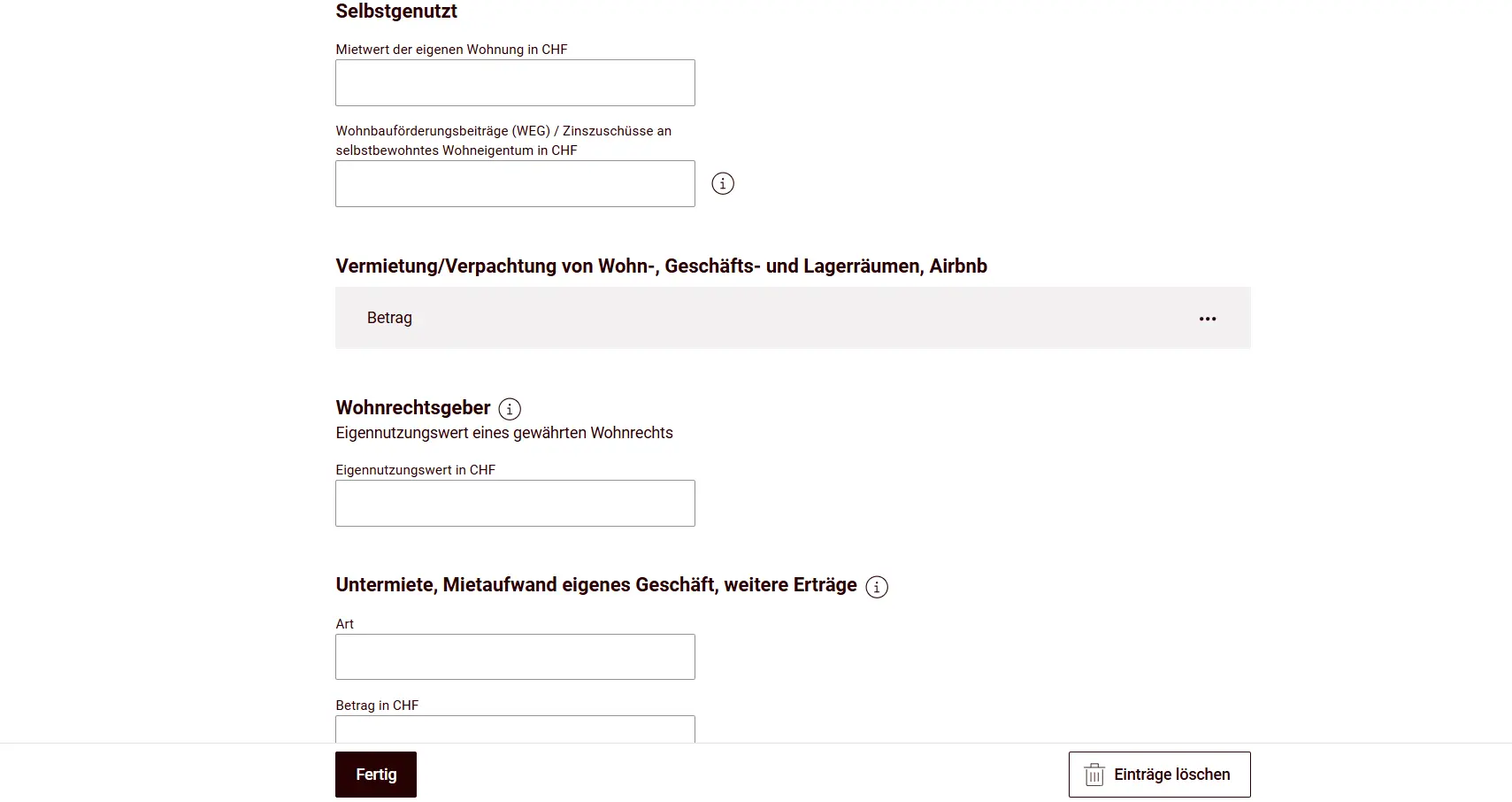

Pour les revenus locatifs, il y a un formulaire séparé à remplir:

Le moment intéressant, c’est le choix: faire valoir les frais d’entretien effectifs ou prendre la déduction forfaitaire? Compare les deux et tu verras ce qui est plus avantageux. La déduction forfaitaire est de 10% du revenu locatif brut, de la valeur locative ou de la valeur d’usage propre pour les bâtiments qui n’ont pas plus de 10 ans à la fin de la période fiscale, et de 20% s’ils ont plus de 10 ans. Concernant les frais d’entretien effectifs, il existe une directive spécifique (Directive sur les frais immobiliers et le photovoltaïque (LKPV), PDF). Je te recommande de parcourir cette directive, c’est une bonne checklist pour être sûr de ne rien oublier.

L’hypothèque liée à la propriété ne se saisit pas dans cette tuile; tu l’as déjà saisie dans “Finanzen & Spielgewinne”.

Prochaine étape

Dans la prochaine partie, t’es déjà presque au bout, il ne reste qu’une dernière tuile avec les autres revenus et déductions. Ensuite on boucle le tout avec l’envoi, et hop: devoir accompli, conscience légère, une bière méritée.