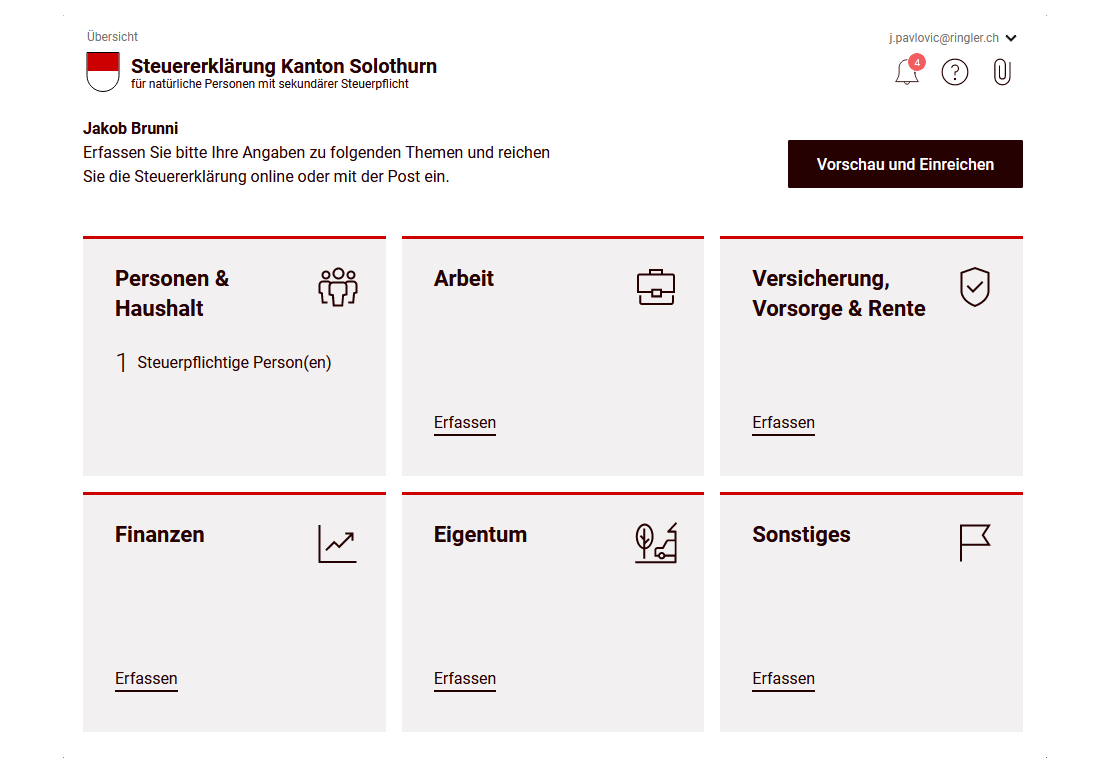

Dans la deuxième partie du guide eTax Solothurn, on a rempli les sections suivantes de notre déclaration d’impôts suisse (pour le canton de Soleure): assurance, prévoyance, retraite et finances (fortune imposable).

Maintenant, on continue avec les catégories, en particulier avec la partie intéressante de l’immobilier!

Étape 1: Propriétés (incl. immobilier)

Dans ce chapitre, il est question des biens immobiliers. Ça comprend les maisons individuelles, les appartements en copropriété, les biens immobiliers loués ainsi que les droits d’utilisation comme le droit d’habitation ou l’usufruit. Les revenus des installations photovoltaïques sont également considérés comme des revenus de la propriété.

Si tu dois saisir ici et ce que tu dois saisir dépend entièrement de ta situation en matière de logement et de propriété. Les trois scénarios suivants (A, B, et C) te montrent ce qui est pertinent dans ton cas.

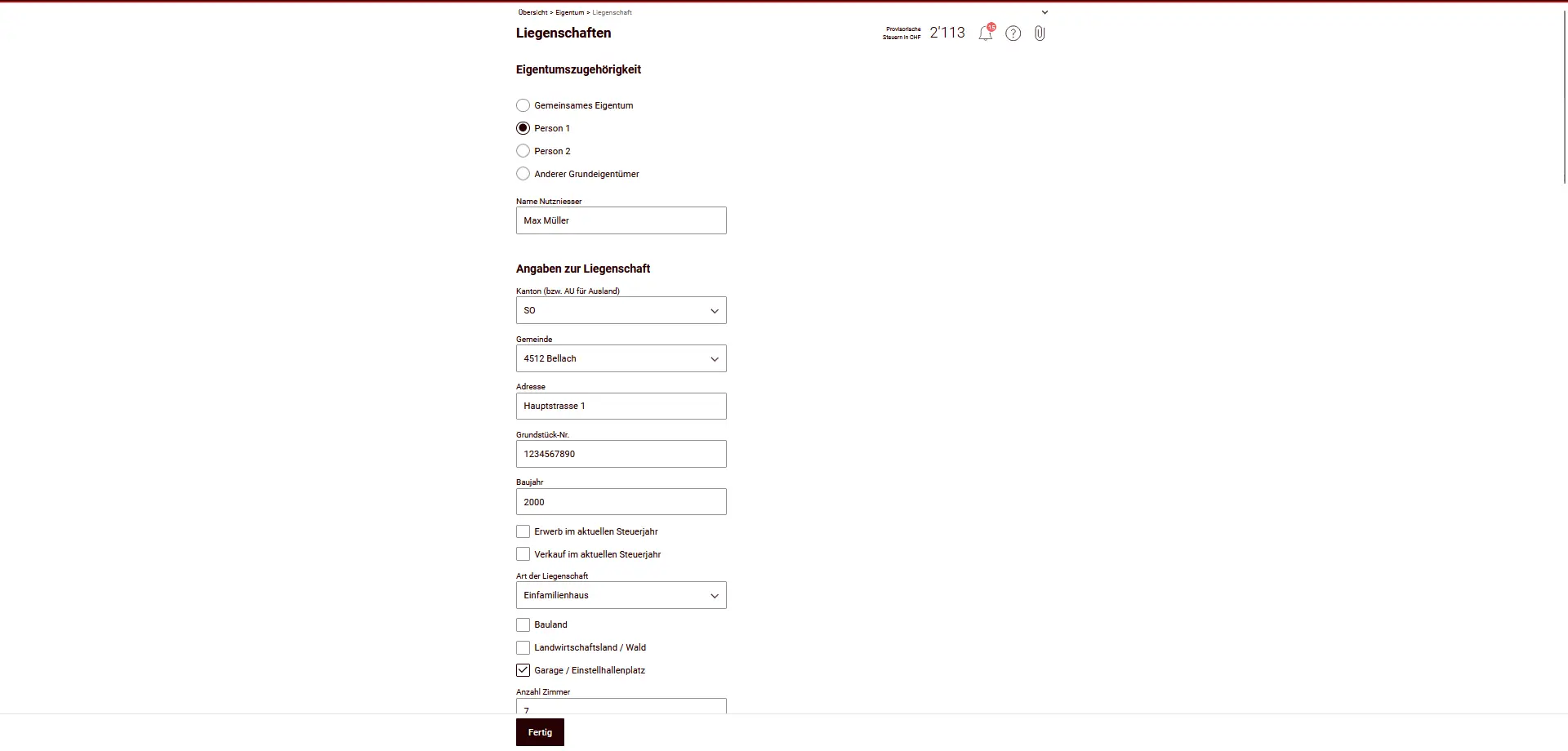

Biens immobiliers — Aperçu

Sont considérés comme biens immobiliers tous les terrains et bâtiments ainsi que les droits inscrits au registre foncier (par exemple les droits de construction). Dans le canton de Soleure, la valeur fiscale est en principe fixée sur la base de la valeur cadastrale et calculée automatiquement par l’administration fiscale.

Si tu possèdes un bien immobilier en dehors du canton de Soleure, tu indiques la valeur fiscale en vigueur dans ce canton. La conversion en valeurs soleuroises est effectuée par le service des impôts. Les biens immobiliers situés à l’étranger sont déclarés à leur valeur vénale.

Scénario A: Location

Si tu habites en location et que tu ne possèdes pas de bien immobilier, tu ne dois rien saisir dans ce chapitre.

Le module “Propriété / biens immobiliers” concerne exclusivement les propriétaires et les personnes ayant un droit d’habitation ou un usufruit. En tant que locataire, tu passes complètement cette section. Ta situation de logement sera prise en compte plus tard dans les déductions, pas ici.

Scénario B: Propriété occupée par le propriétaire

Si tu possèdes une maison individuelle ou un appartement en copropriété que tu habites toi-même, tu dois le déclarer ici.

De nombreuses informations sont pré-remplies ou calculées automatiquement, par exemple:

- Emplacement du bien immobilier

- Valeur cadastrale ou fiscale

- Valeur locative

Ta tâche consiste à vérifier les informations et à les compléter si nécessaire (par exemple, année de construction, nombre de pièces, garage).

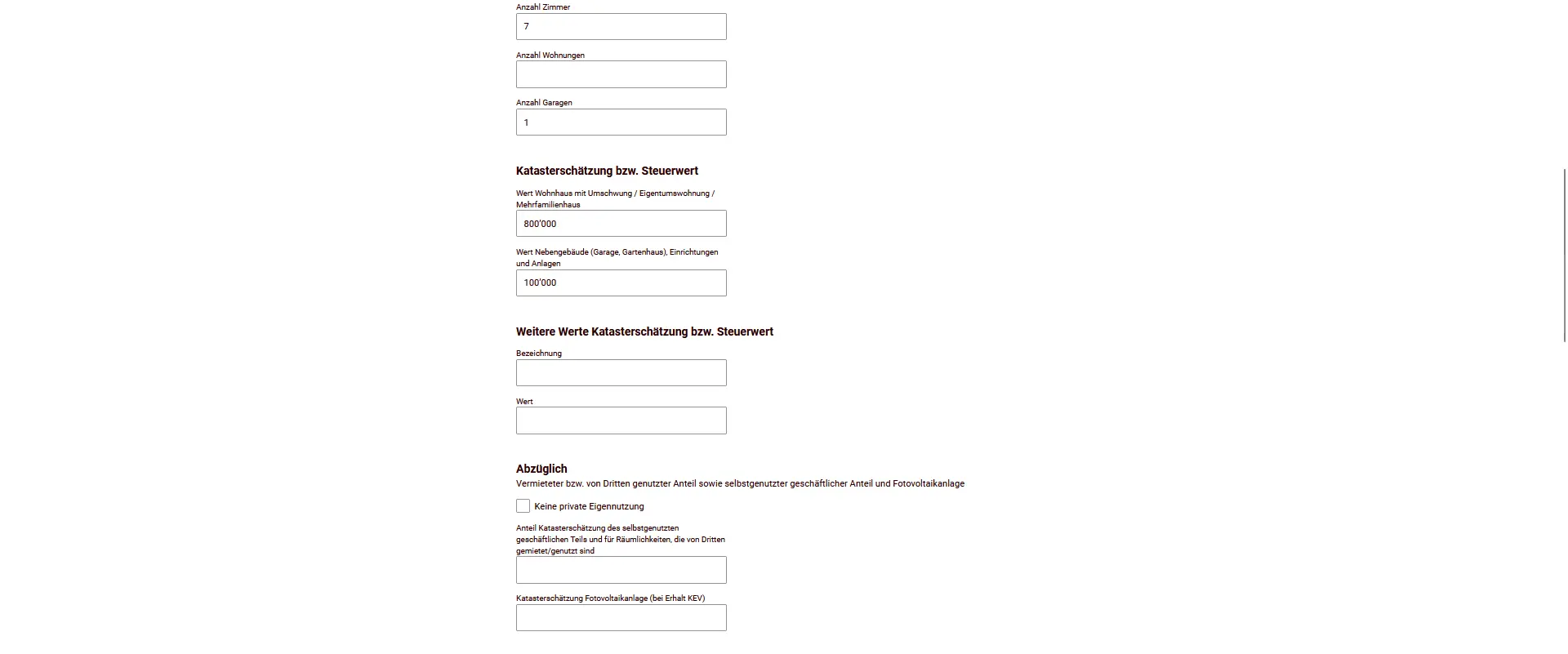

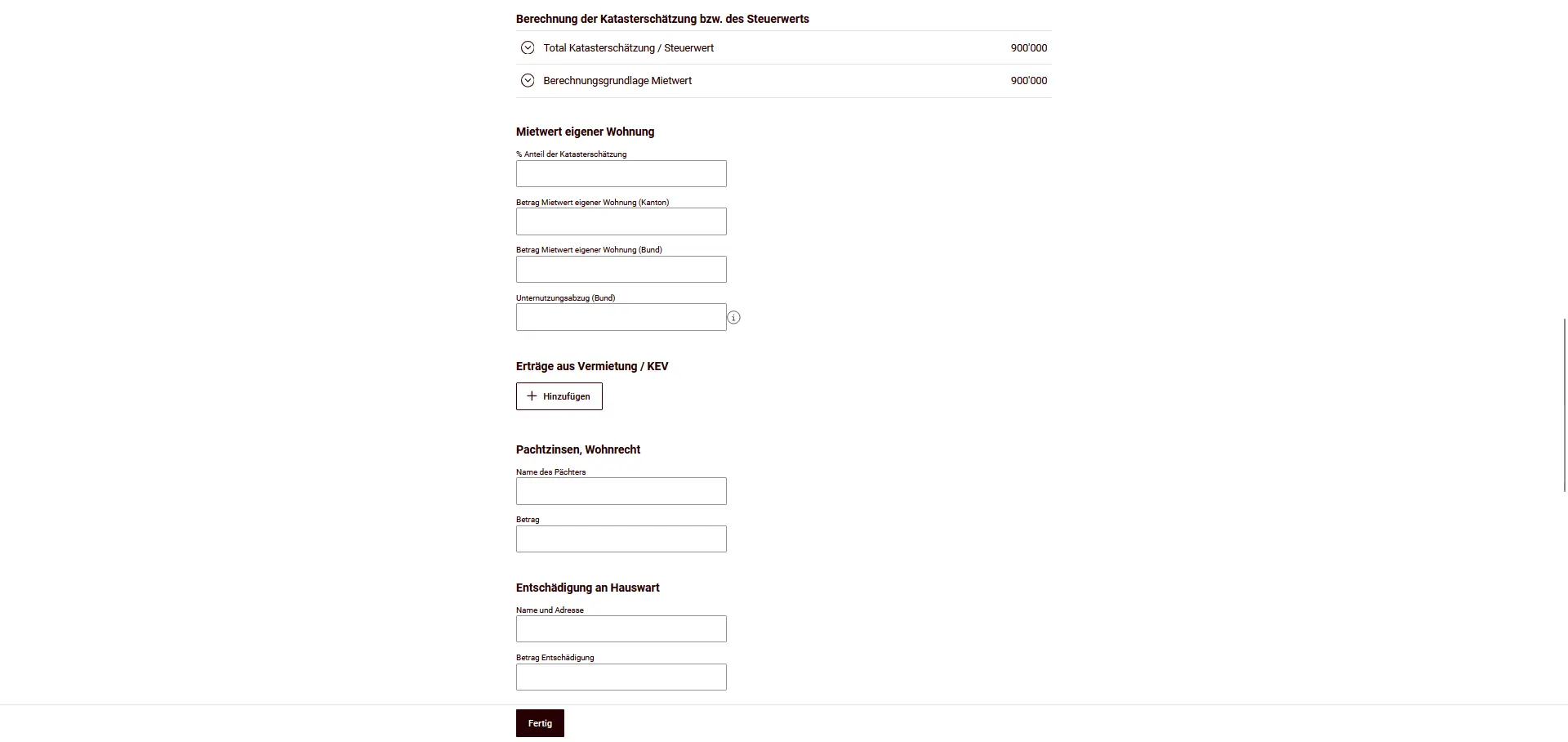

Valeur locative

En tant que propriétaire, une valeur dite locative te sera imputée. Il s’agit d’un revenu fictif, comme si tu louais ta propre propriété. Le calcul se fait automatiquement en fonction de la situation, du type de bâtiment, de l’année de construction et du groupe de communes.

Calcul de la valeur cadastrale et saisie de la valeur locative du logement occupé par son propriétaire

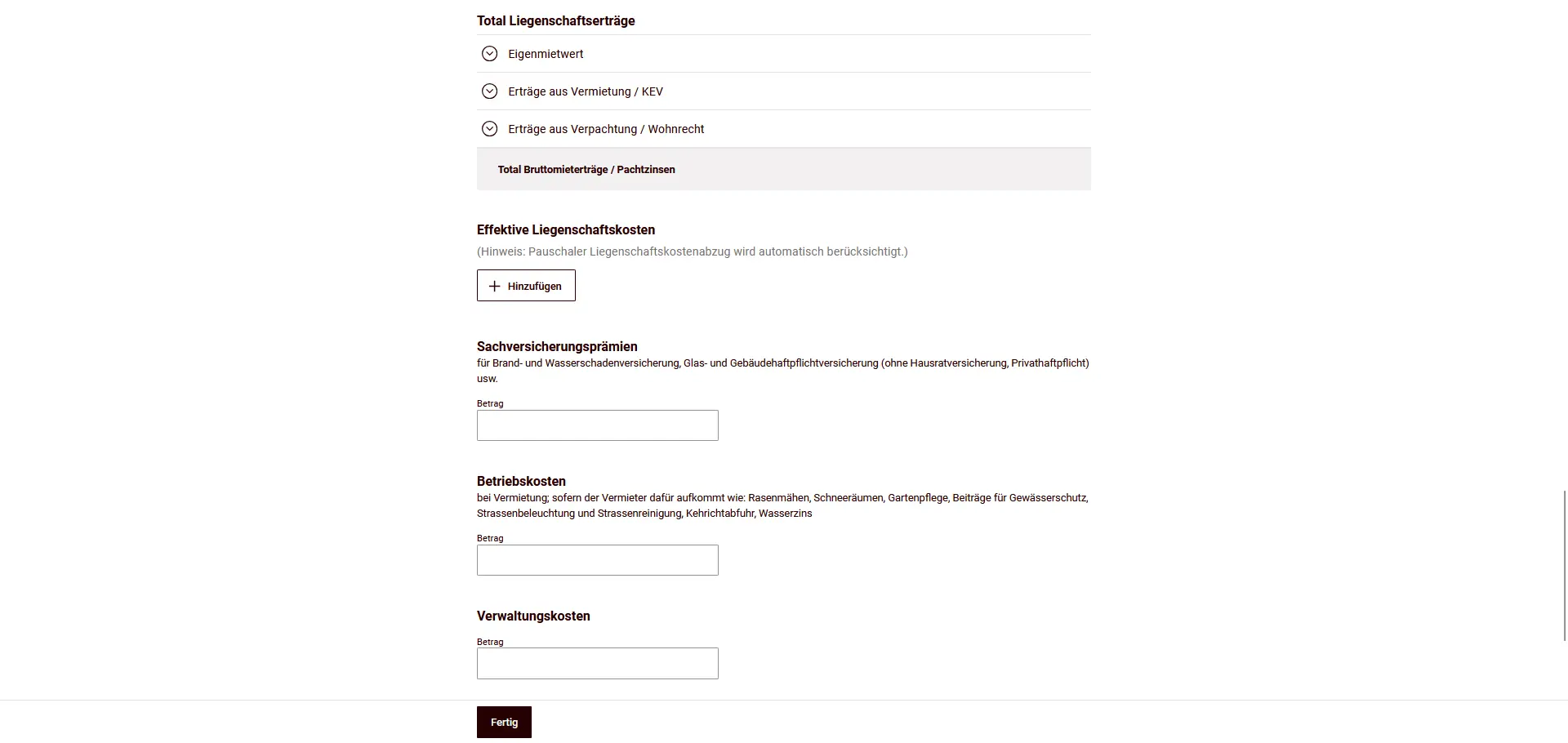

Frais d’immeubles

En même temps, tu peux faire valoir des frais, par exemple:

- Frais d’entretien

- Primes d’assurance de biens (par ex. assurance bâtiment)

- Intérêts débiteurs

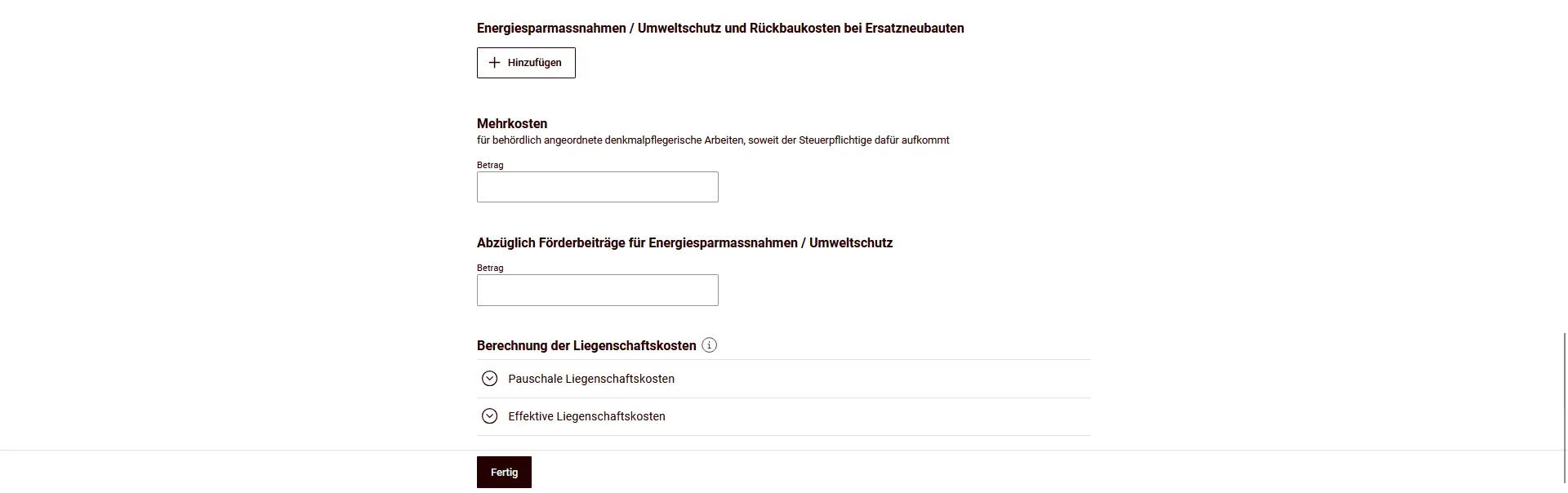

- Mesures d’économie d’énergie et de protection de l’environnement

Chaque année, tu peux choisir par immeuble entre:

- Déduction forfaitaire des frais immobiliers, ou

- Frais immobiliers effectifs

La déduction forfaitaire s’élève à:

- 10% de la valeur locative pour les biens immobiliers jusqu’à 10 ans,

- 20% de la valeur locative pour les biens immobiliers de plus de 10 ans.

La variante la plus avantageuse dépend de ta situation individuelle. Le logiciel prend automatiquement en compte ton choix.

Photovoltaïque

Les revenus provenant d’installations photovoltaïques (par exemple les tarifs de rachat) sont considérés comme des revenus fonciers et doivent être saisis ici. Les coûts d’investissement pour les mesures d’économie d’énergie peuvent également être pris en compte, à condition qu’ils soient engagés au cours de l’année fiscale.

Saisie des mesures d'économie d'énergie, des coûts de protection de l'environnement et des subventions

Scénario C: Propriété louée

Si tu possèdes un bien immobilier qui est entièrement ou partiellement loué, l’imposition diffère considérablement de celle d’un bien occupé par son propriétaire.

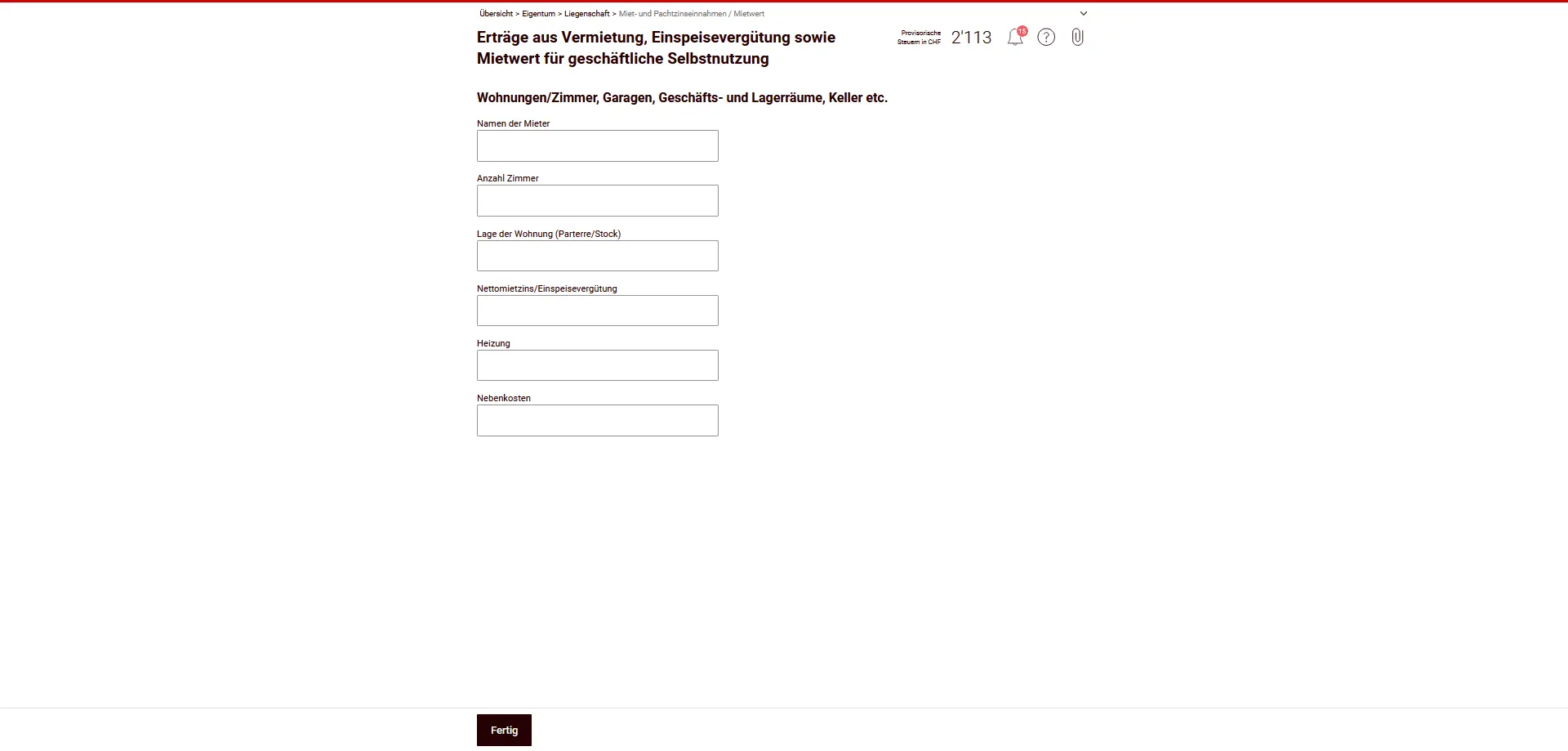

Revenus de la location

Au lieu de déclarer une valeur locative, tu déclares ici les revenus locatifs bruts ainsi que d’autres revenus éventuels (par exemple, les excédents de charges).

Saisie des revenus locatifs et des valeurs locatives des appartements, chambres et locaux commerciaux

Dans le cas de plusieurs locations ou d’une gestion professionnelle, au lieu de fournir des données individuelles, tu peux aussi envoyer un relevé séparé ou un décompte de gestion et ne saisir ici que les totaux.

Frais d’immeubles en cas de location

Sont notamment déductibles les biens immobiliers faisant partie de la fortune privée:

- Frais d’entretien (maintien de la valeur, réparations),

- Assurances choses (sans l’assurance ménage/responsabilité civile privée),

- Frais d’exploitation en cas de location (si tu les assumes),

- Frais d’administration et de garde,

- Mesures d’économie d’énergie et de protection de l’environnement (moins les subventions),

- Coûts supplémentaires liés à la protection des monuments (ordonnés par les autorités).

Ne sont pas déductibles, entre autres, les dépenses qui augmentent la valeur, les frais d’acquisition/de vente ainsi que les loyers des logements occupés par leur propriétaire.

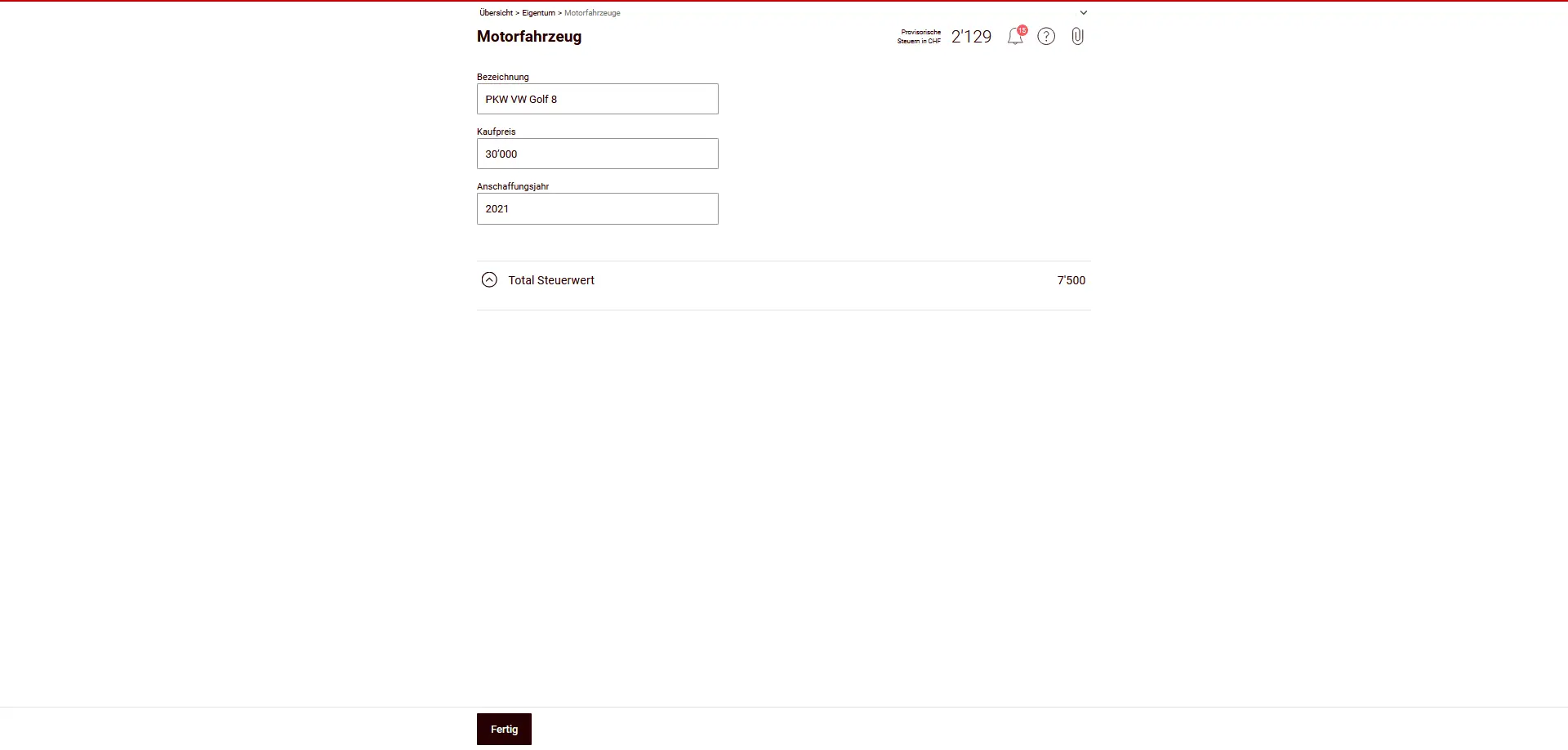

Véhicules à moteur

Dans cette section, tu déclares les véhicules à moteur privés comme les voitures ou les motos qui t’appartiennent.

Tu inscris les informations les plus importantes:

- Désignation (par ex. voiture, marque/modèle)

- Prix d’achat

- Année d’acquisition

La valeur fiscale est calculée automatiquement par eTax Solothurn:

- Le point de départ est 50% de la valeur d’achat.

- Ensuite, la valeur fiscale se réduit chaque année de 50% de la valeur résiduelle correspondante.

Tu n’as donc pas besoin de calculer toi-même la valeur fiscale, il te suffit de t’assurer que le prix d’achat et l’année d’acquisition sont correctement saisis.

Remarques:

- Seuls les véhicules à moteur privés sont inclus ici.

- Les véhicules en leasing sans propriété ne font pas partie du patrimoine.

- Les véhicules utilisés à des fins professionnelles sont pris en compte dans le patrimoine professionnel et n’apparaissent pas dans ce chapitre.

Si tu ne possèdes pas de véhicule à moteur, tu peux sauter cette section.

Étape 2: Autres

Avant d'envoyer ma déclaration, je passe toujours par la même checklist pour éviter les oublis coûteux. Je détaille toutes mes déductions fiscales suisses ici, avec des exemples concrets:

Mes déductions d’impôts en Suisse: exemple réel et checklist (2026)

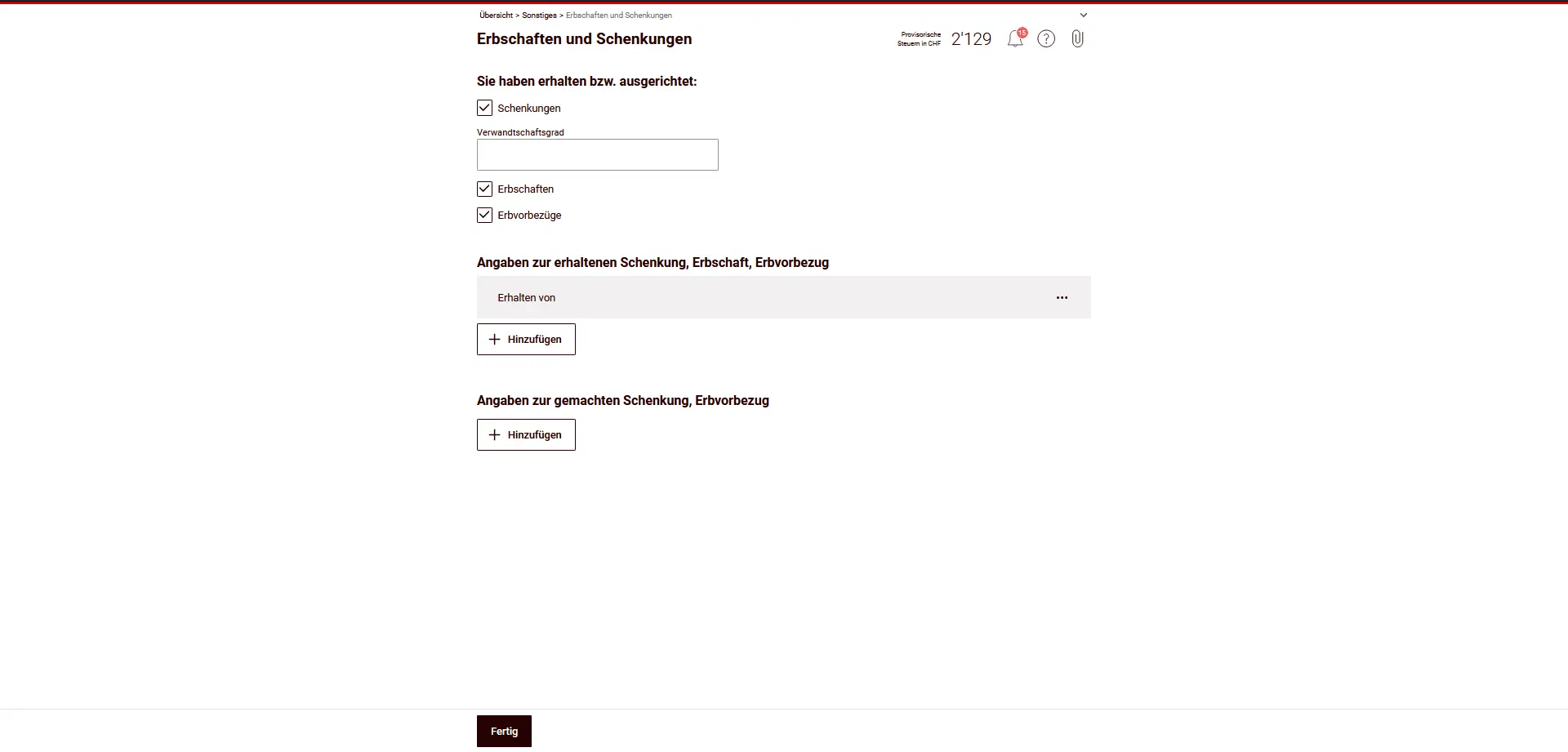

Héritages et donations

Dans cette section, tu déclares les donations, les héritages et les avances sur héritage qui ont eu lieu au cours de l’année fiscale (ici: 2022) — indépendamment du fait que de l’argent, des biens matériels ou des biens immobiliers aient été transmis.

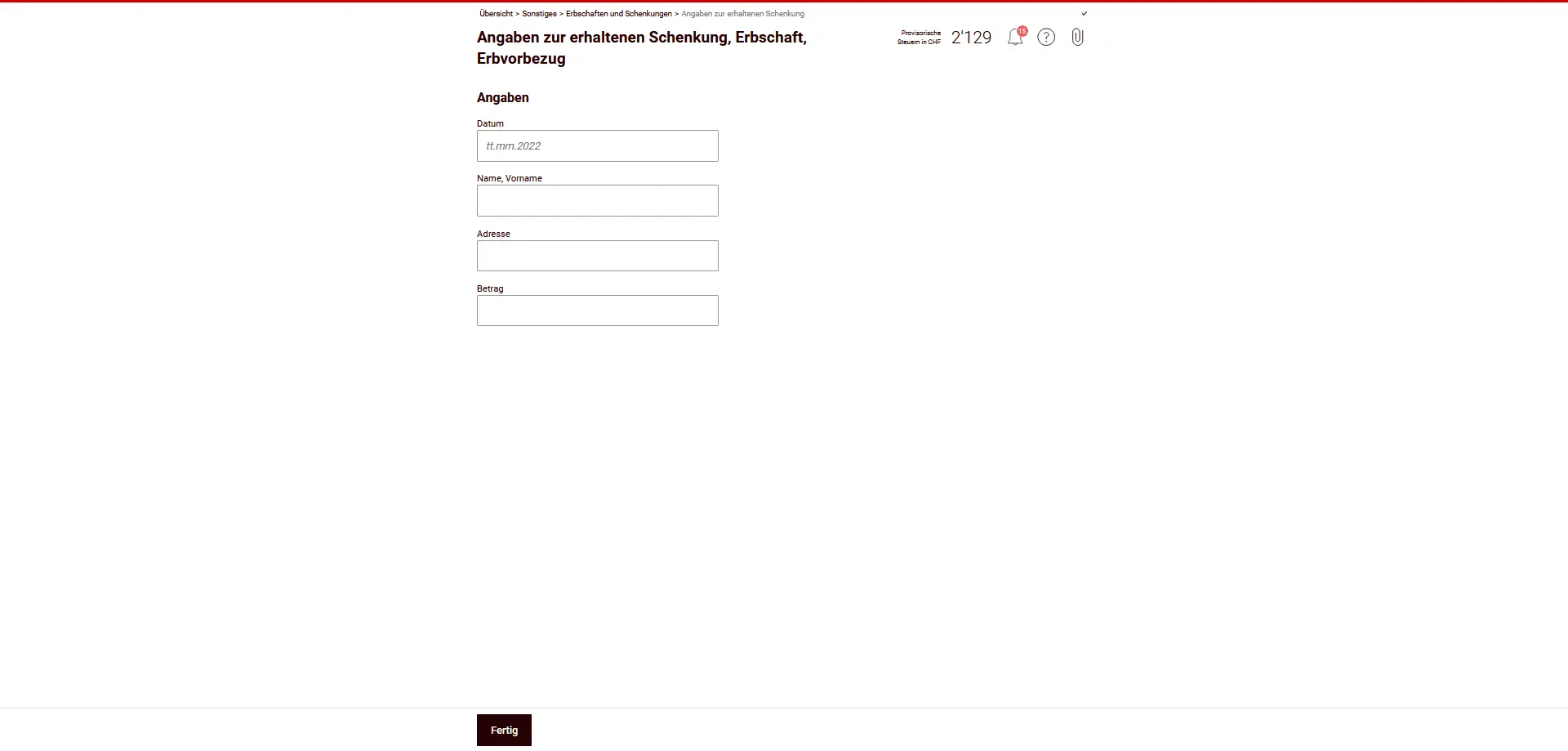

Dons, héritages ou avancements d’hoirie reçus

Si tu as reçu des biens, saisis-les séparément pour chaque opération:

- Date

- Nom et adresse de la personne qui fait la donation

- Montant ou valeur de la donation

Les exemples typiques sont les dons d’argent, les avancements d’hoirie de la part des parents ou un apport de fortune provenant d’un héritage.

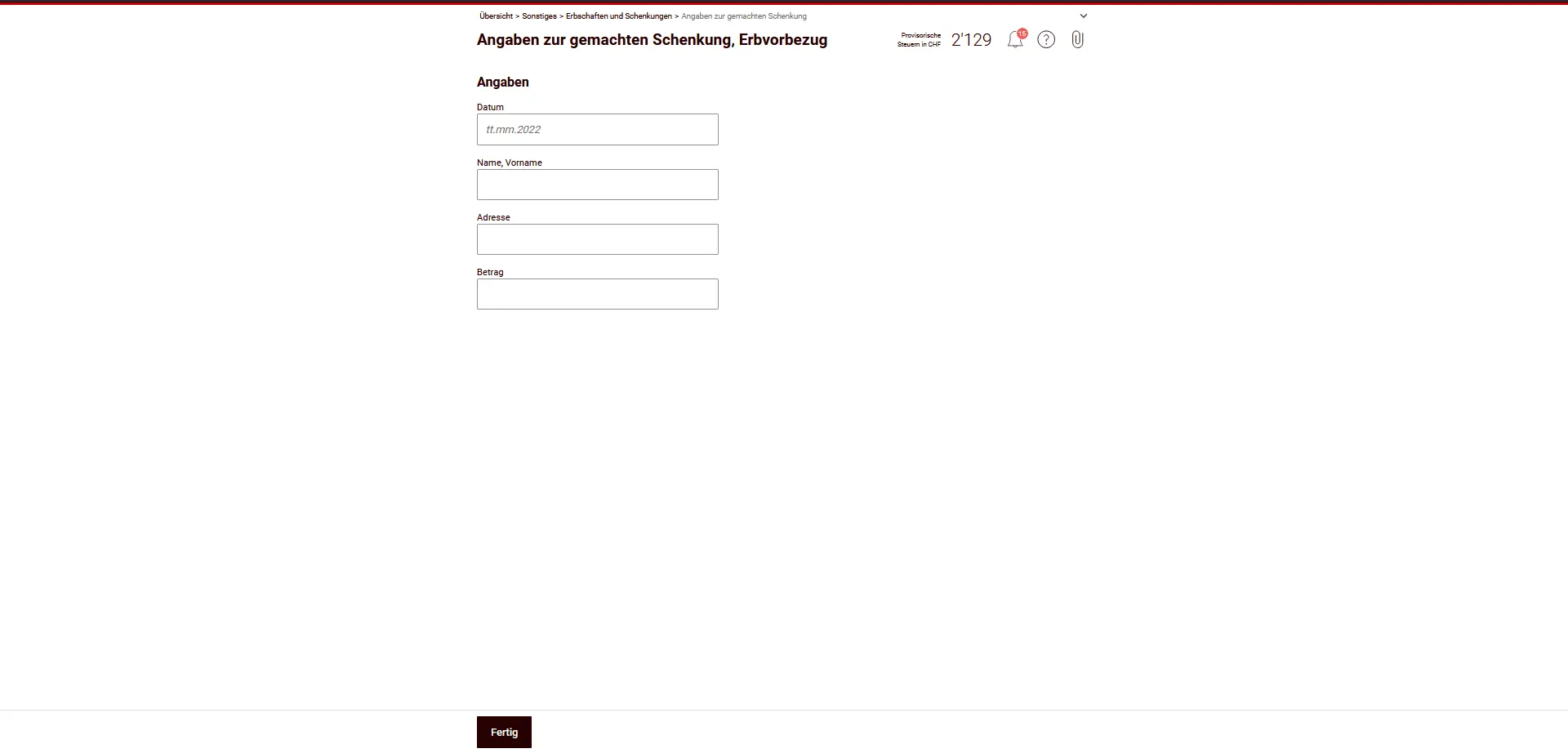

Donations ou avancements d’hoirie

Si tu as toi-même effectué des dons ou des avancements d’hoirie, tu dois également les déclarer — ici aussi avec la date, le destinataire et le montant.

Informations importantes

Sont exonérés d’impôts:

- Cadeaux occasionnels

- Cadeaux jusqu’à CHF 14'100 par an

- Dons aux descendants directs

Dans ces cas, il n’est pas nécessaire de faire une déclaration séparée pour l’impôt sur les donations.

Mais si tu as reçu des dons gratuits de personnes domiciliées dans le canton de Soleure ou si tu as reçu des biens immobiliers en rapport avec le canton de Soleure, tu dois dans les trois mois envoyer en plus une déclaration d’impôt sur les dons au service des impôts du canton de Soleure (département des impôts spéciaux).

Ce chapitre n’a aucune influence sur ton revenu imposable, mais il est central pour les preuves de patrimoine et d’origine. Saisis les informations de manière complète et conforme à la vérité.

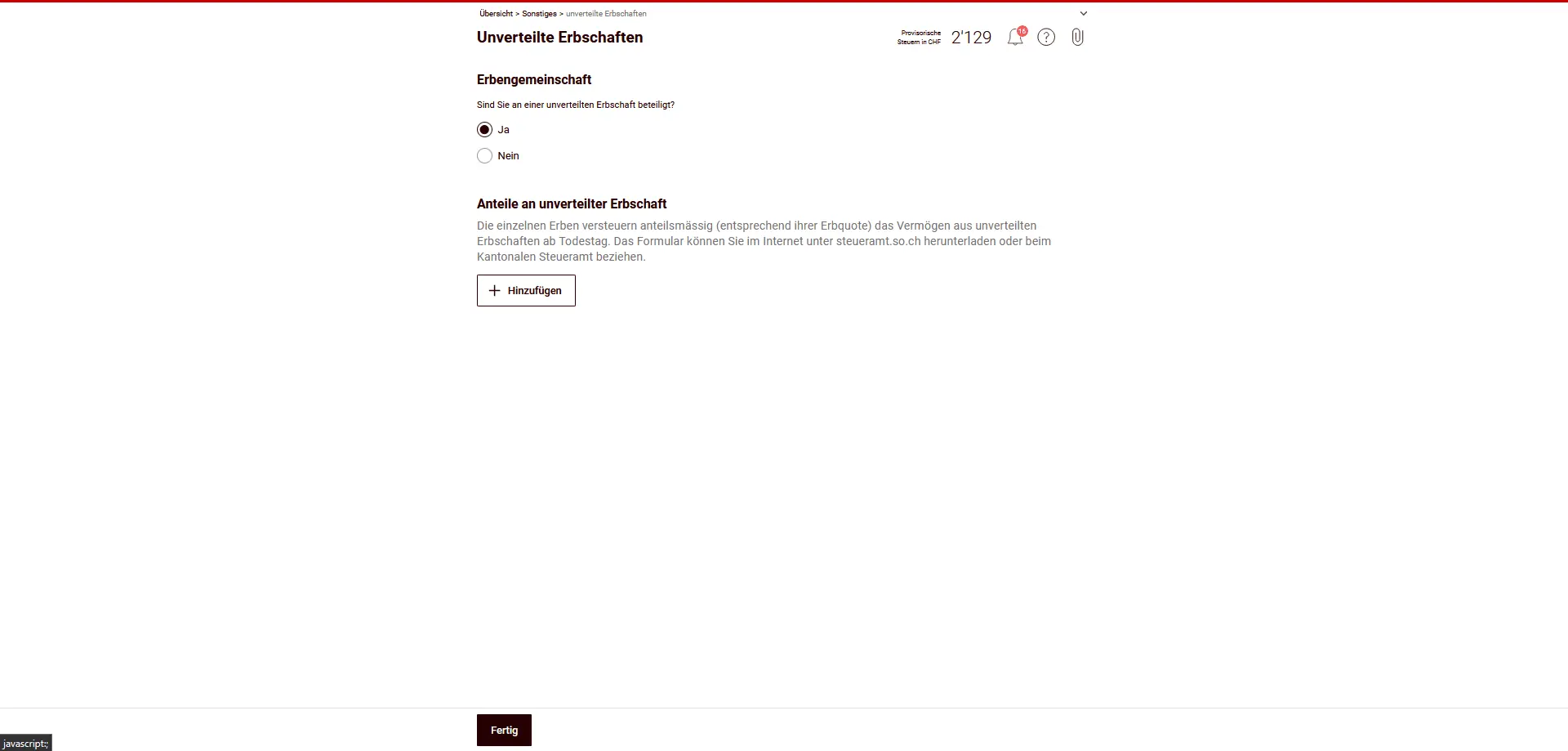

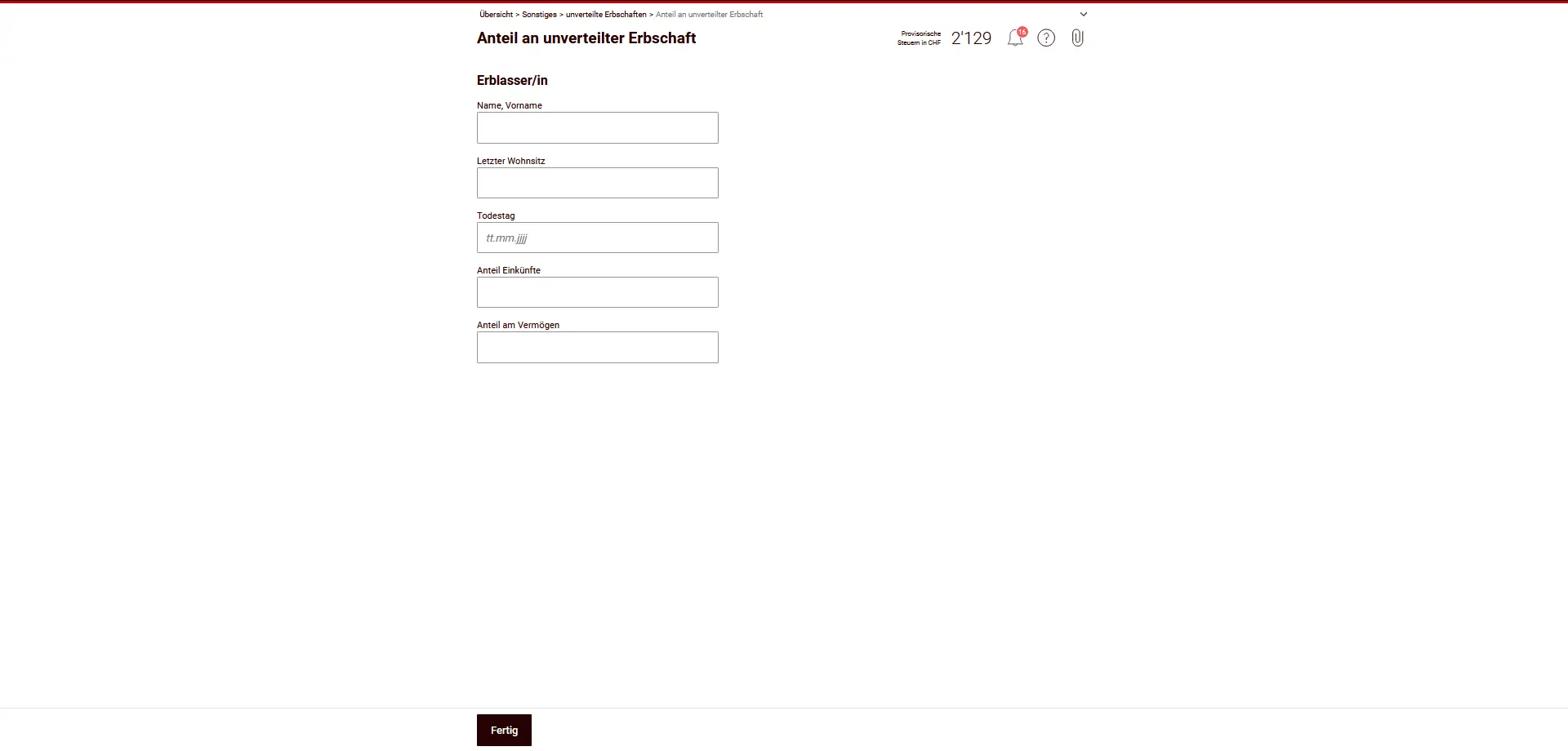

Héritages non répartis

Si une succession n’a pas encore été divisée (communauté d’héritiers), tu ne remplis pas de déclaration d’impôt séparée pour la communauté d’héritiers. Au lieu de ça, tu es imposé sur ta part de revenu et de patrimoine au prorata de ta part d’héritage — et ce à partir du jour du décès de la personne décédée.

Comment procéder:

- Indique que tu participes à un héritage non partagé.

- Saisis les informations sur la personne décédée (nom, dernier domicile, date de décès).

- Inscris ta part de revenu et ta part de fortune.

- Les valeurs au jour du décès sont déterminantes, au prorata de la part d’héritage.

Il est important de savoir:

- Il n’y a pas de double imposition: la communauté héréditaire elle-même n’est pas imposée.

- De même, tu ne déclares les biens immobiliers, les titres ou les comptes de la succession que pour ta part.

- Dès que la succession est partagée, tu déclareras à l’avenir les valeurs reprises directement dans les chapitres correspondants (par ex. comptes, titres, biens immobiliers).

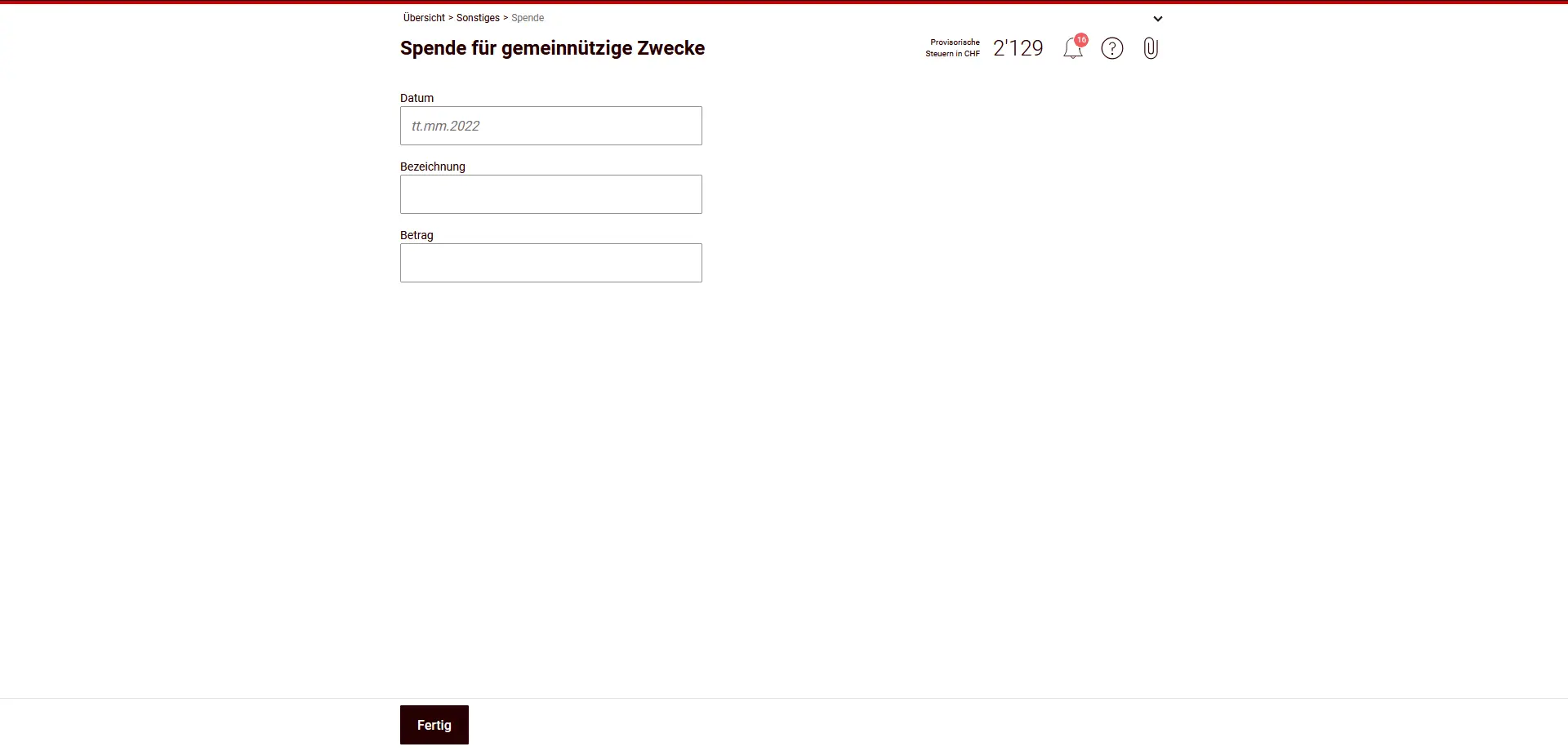

Dons à des fins d’utilité publique

Dans cette section, tu peux déclarer des dons volontaires à des organisations d’utilité publique exonérées d’impôts et basées en Suisse.

Tu peux déduire ça:

- Dons en argent ou en nature à des personnes morales qui

- ont leur siège en Suisse et

- sont exonérées d’impôts en raison d’objectifs publics ou d’utilité publique.

- Les dons doivent être justifiés (par ex. attestation de don).

Conditions et limites:

- Montant minimum: 100 CHF par an

- Déduction maximale: au maximum 20% du revenu net

Ne sont pas déductibles:

- Cotisations des membres et des passifs

- Dons à des associations à but idéal (par ex. associations musicales ou sportives).

- Dons à des institutions à but cultuel (par ex. églises libres)

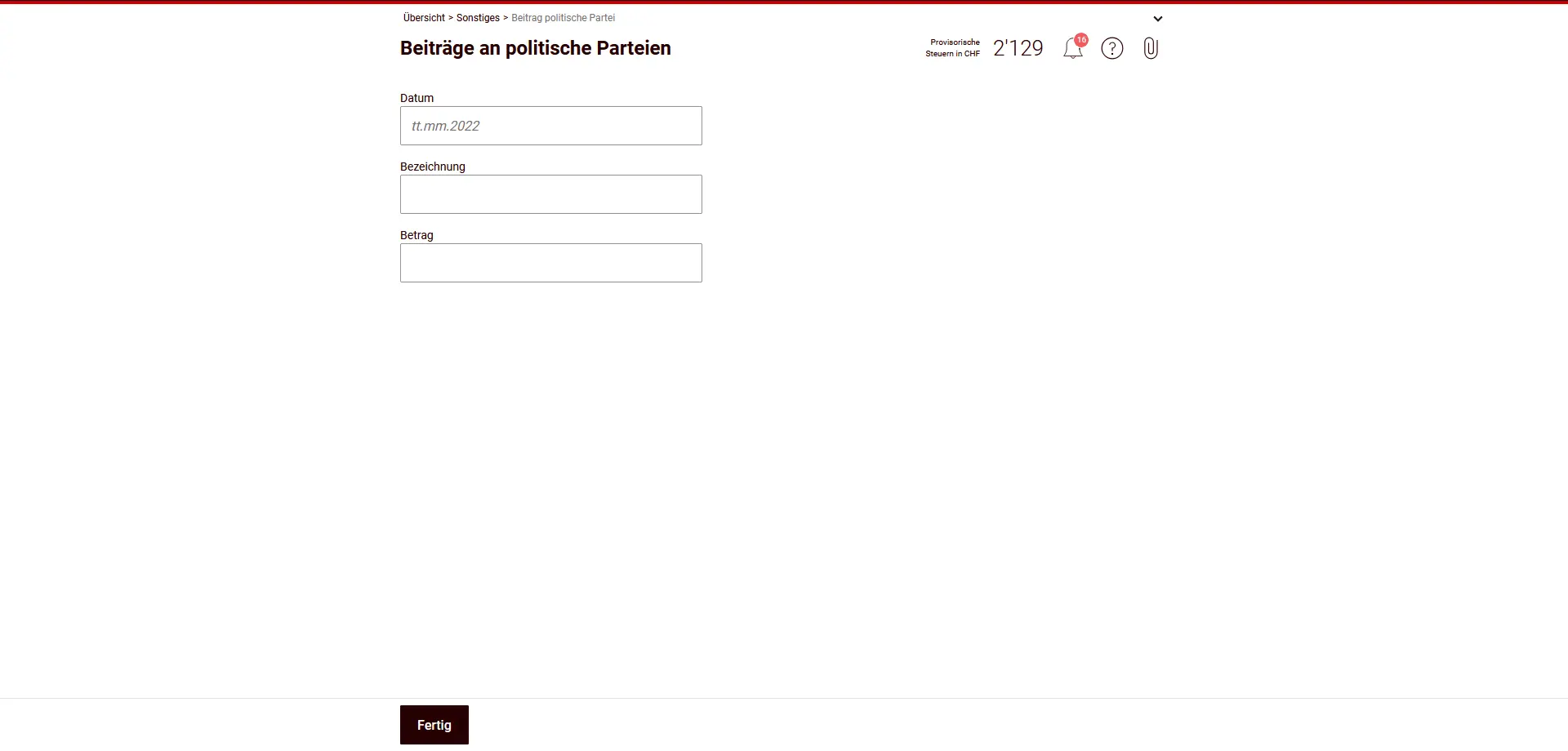

Contributions aux partis politiques

Dans cette section, tu peux saisir les cotisations des membres et les contributions volontaires aux partis politiques.

Qu’est-ce qui est déductible?

- Les cotisations des membres et les dons aux partis politiques ou aux associations proches des partis,

- pour autant qu’ils remplissent les conditions légales (voir ci-dessous).

Limites de déduction:

- Impôt d’État (canton de Soleure): maximum CHF 20'000

- Impôt fédéral direct: maximum CHF 10'100

Les limites s’appliquent toujours par période fiscale et par personne imposable.

Quelles sont les parties éligibles?

Seules les contributions aux associations qui remplissent au moins l’une des conditions suivantes sont déductibles:

- sont inscrits au registre fédéral des partis conformément à l’art. 76a BPR, ou

- sont représentées dans un parlement cantonal, ou

- ont obtenu au moins 3% des voix lors des dernières élections parlementaires cantonales.

Non déductible:

- Contributions à des groupements politiques sans qualité formelle de parti.

- Dons à des comités d’initiative ou de référendum sans statut de parti

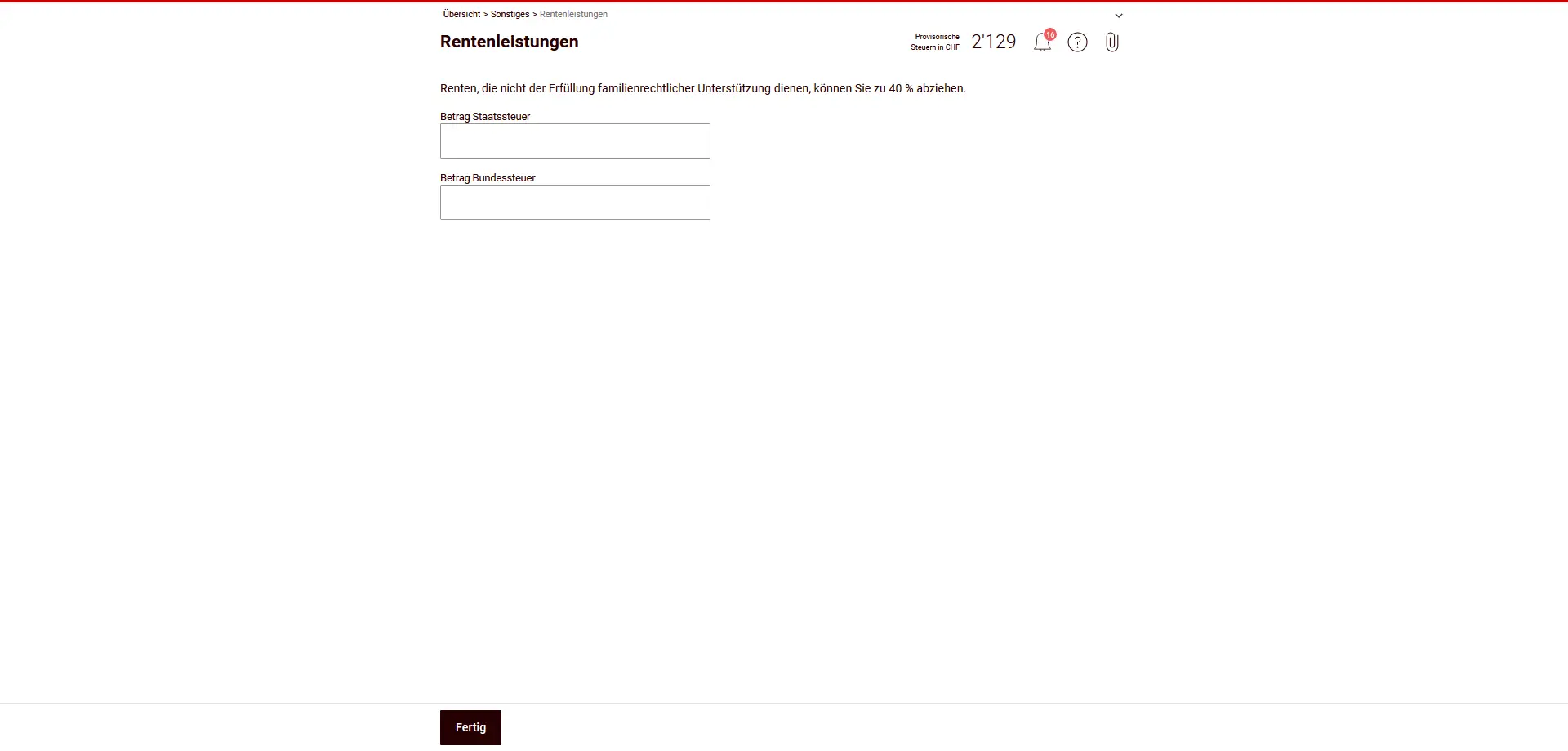

Prestations de retraite

Dans cette section, tu déclares les prestations de retraite qui ne servent pas à soutenir le droit de la famille (par exemple, pas de pension alimentaire ou d’entretien).

Qu’est-ce que tu peux déduire?

- Tu peux déduire de telles prestations de retraite à hauteur de 40% de ton revenu.

Important:

- La déduction ne s’applique qu’aux rentes qui ne sont pas dues en vertu du droit de la famille.

- Les contributions d’entretien (par exemple les pensions alimentaires) n’entrent pas dans cette catégorie et doivent être déclarées séparément.

- Inscris le montant déductible séparément pour l’impôt cantonal et l’impôt fédéral.

Indemnités en capital pour prestations récurrentes

Tu saisis ici les indemnités en capital qui ne proviennent pas de la prévoyance professionnelle, par exemple les indemnités de licenciement d’un contrat de travail ou les indemnités pour l’abandon ou le non-exercice d’un droit.

Formulaire de saisie d'une indemnité en capital pour des prestations périodiques avec durée et montant

C’est ainsi qu’ils sont imposés:

- L’indemnité en capital est imposée en même temps que les autres revenus.

- Pour déterminer le taux d’imposition, on n’utilise pas le montant entier en une seule fois, mais le montant correspondant à une prestation annuelle.

- Pour ça, il est essentiel d’indiquer le nombre de mois que couvre l’indemnité.

Important:

- Les indemnités de licenciement provenant de la prévoyance professionnelle (par ex. caisse de pension) ne font pas partie de cette section.

- Prépare le contrat ou le décompte sur lequel tu t’appuies — l’administration fiscale peut exiger une preuve.

Autres revenus

Tu inscris ici d’autres revenus imposables qui ne sont pas inclus dans les autres rubriques.

Exemples typiques:

- Pourboires qui ne sont pas indiqués dans le certificat de salaire

- Paiements récurrents en cas de décès ou pour des handicaps physiques ou de santé permanents

- Revenus de l’usufruit, s’ils n’ont pas déjà été déclarés dans les biens immobiliers ou la fortune.

- Revenus d’assurances en capital à prime unique, à moins qu’ils ne bénéficient d’un privilège fiscal.

Important:

- Les assurances de capital à prime unique sont imposées en cas de vie ou de rachat.

- Déclare ici toutes les assurances de capital non privilégiées qui n’ont encore été saisies nulle part.

- Saisis chaque poste avec une désignation claire et le montant.

Autres déductions

Dans cette section, tu peux saisir d’autres frais déductibles qui n’ont pas été pris en compte dans une autre rubrique.

Formulaire pour les autres déductions avec des montants séparés pour l'impôt cantonal et l'impôt fédéral

Postes typiques déductibles:

- Primes pour l’assurance obligatoire contre les accidents non professionnels (ANP) des personnes actives, si elles n’ont pas déjà été prises en compte dans le salaire net.

- Cotisations légales aux caisses de compensation AVS, si elles n’ont pas déjà été déduites dans le certificat de salaire ou lors de la détermination du résultat de l’entreprise (en cas d’activité indépendante). Ne sont pas déductibles les cotisations patronales pour le personnel privé.

- Frais d’intervention en cas de gains de jeux d’argent imposables:

- Pour les gains non exonérés d’impôts provenant de jeux d’argent (≠ jeux de casino): déduction de 5% des gains, au maximum CHF 5'000.

- Pour les jeux de casino en ligne: déduction des mises débitées du compte du joueur au cours de l’année fiscale, maximum CHF 25'000.

Instructions:

- Saisis chaque poste avec une désignation claire.

- Inscris le montant séparément pour l’impôt cantonal et l’impôt fédéral, s’il est différent.

- Cette section est un complément - tout ce qui a déjà été déduit ailleurs ne doit pas être réclamé deux fois ici.

Remarques

Ici, tu peux saisir des indications supplémentaires pour la déclaration d’impôts.

Champ de commentaires pour des remarques supplémentaires sur la déclaration d'impôts et l'état des titres

Commentaires

Explications générales, par ex:

- faits particuliers ou divergences

- Remarques sur les pièces justificatives manquantes ou fournies ultérieurement

Commentaires sur la liste des titres

Compléments sur les titres, par ex:

- valeurs fiscales manquantes

- événements particuliers (fusions, changement de dépôt)

Remarques sur DA-1

Remarques sur la récupération des impôts à la source étrangers, par ex:

- Divergences avec les justificatifs bancaires

Ces informations sont facultatives mais permettent d’éviter les demandes de précisions.

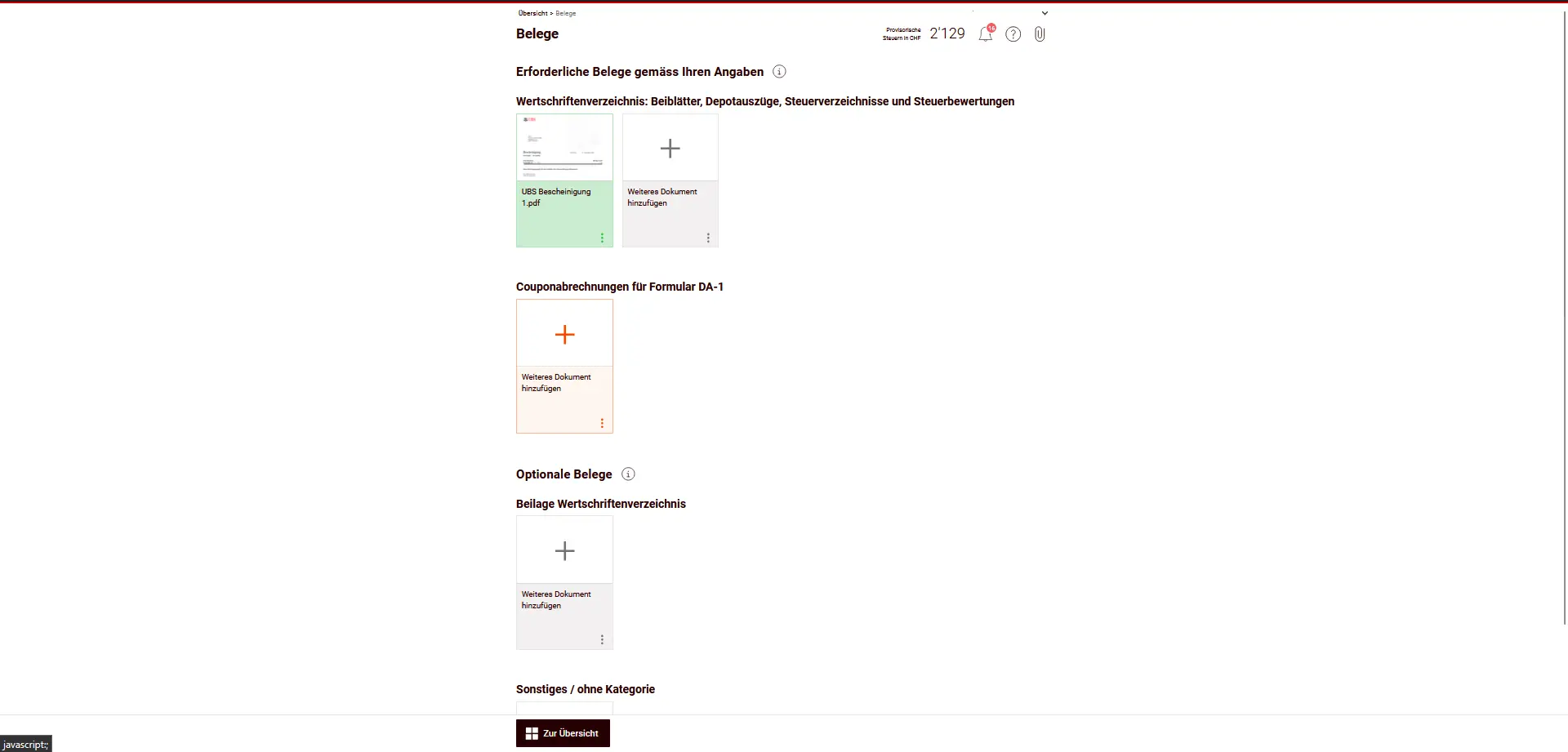

Étape 3: Justificatifs

Sous justificatifs, tu trouveras un aperçu de tous les documents téléchargés. Les justificatifs nécessaires sont envoyés sous forme numérique et ne doivent pas être envoyés par la poste. Vérifie que tous les documents demandés sont bien uploadés.

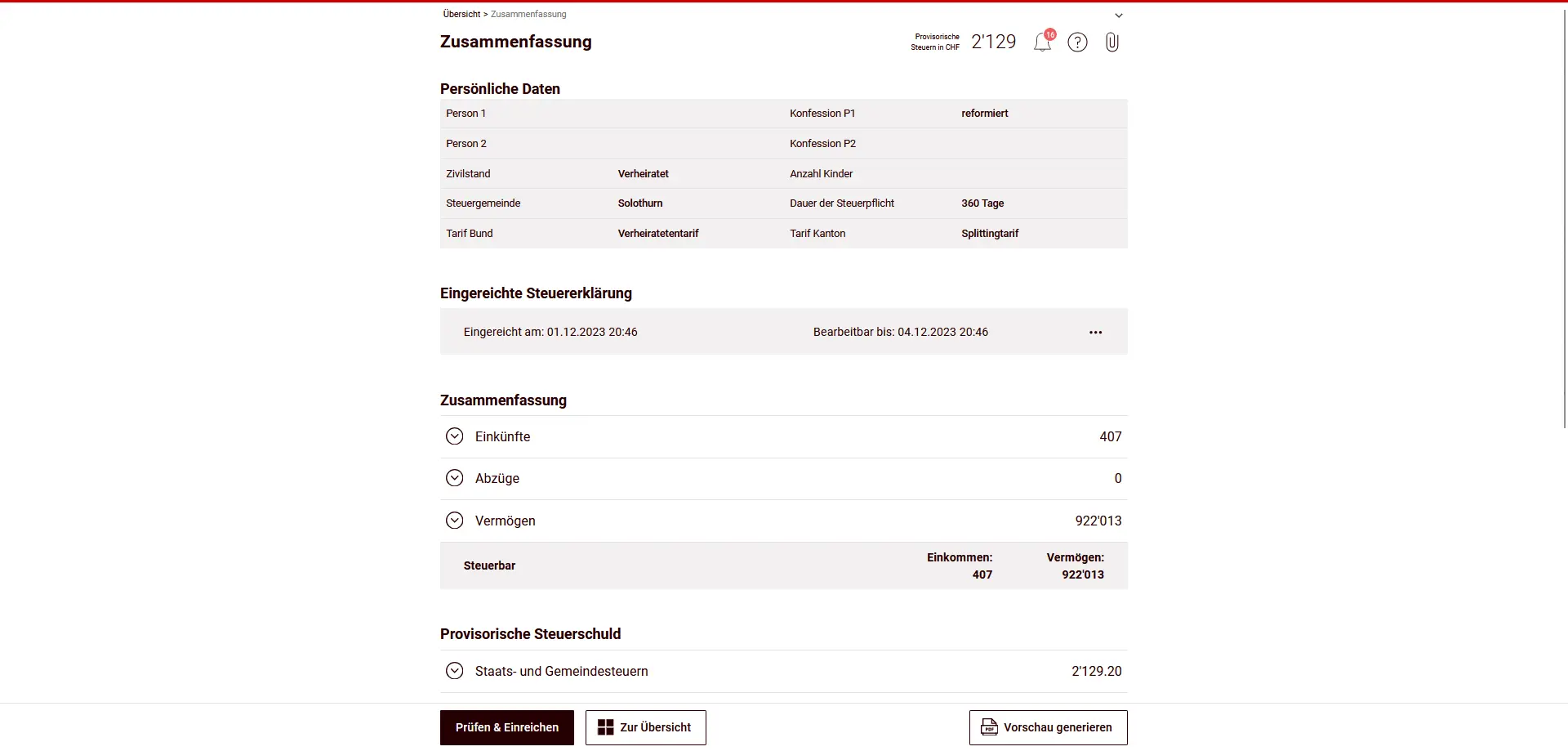

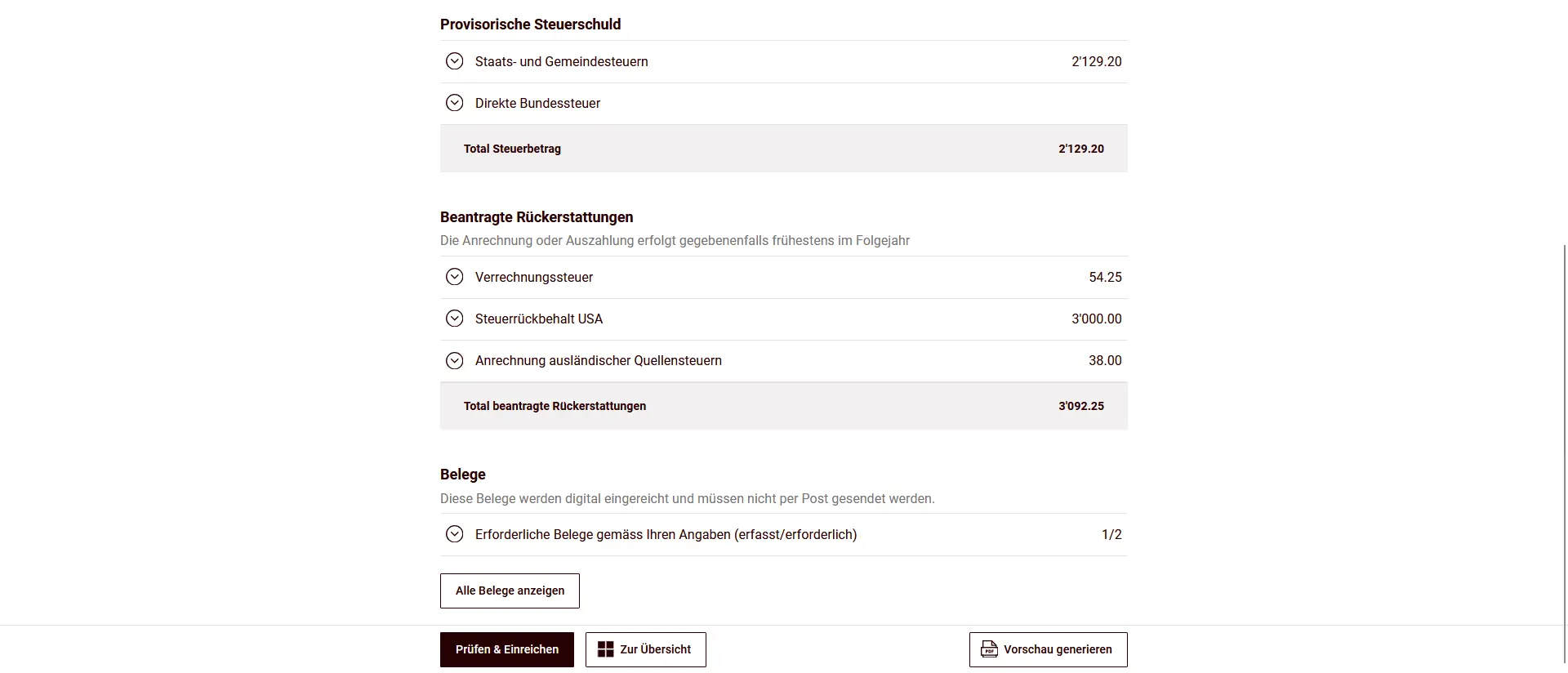

Étape 4: Aperçu et soumission

Avant de soumettre ta déclaration d’impôt, il est recommandé de vérifier encore une fois toutes les données avec soin, en particulier pour les déductions, les titres et les justificatifs.

Ensuite, tu peux envoyer ta déclaration d’impôt par voie électronique et enregistrer un résumé au format PDF.

Après la soumission, tu recevras l’estimation fiscale définitive à une date ultérieure. Celle-ci contient soit une facture, soit un remboursement si elle diffère du calcul provisoire.

Félicitations, ta déclaration d’impôt dans le canton de Soleure est terminée!