Dans la première partie du guide eTax Soleure, on a rempli les deux premières parties de notre déclaration d’impôts suisse (pour le canton de Soleure): données personnelles et revenus professionnels.

Passons maintenant aux autres catégories, notamment à la partie la plus intéressante avec nos investissements en bourse!

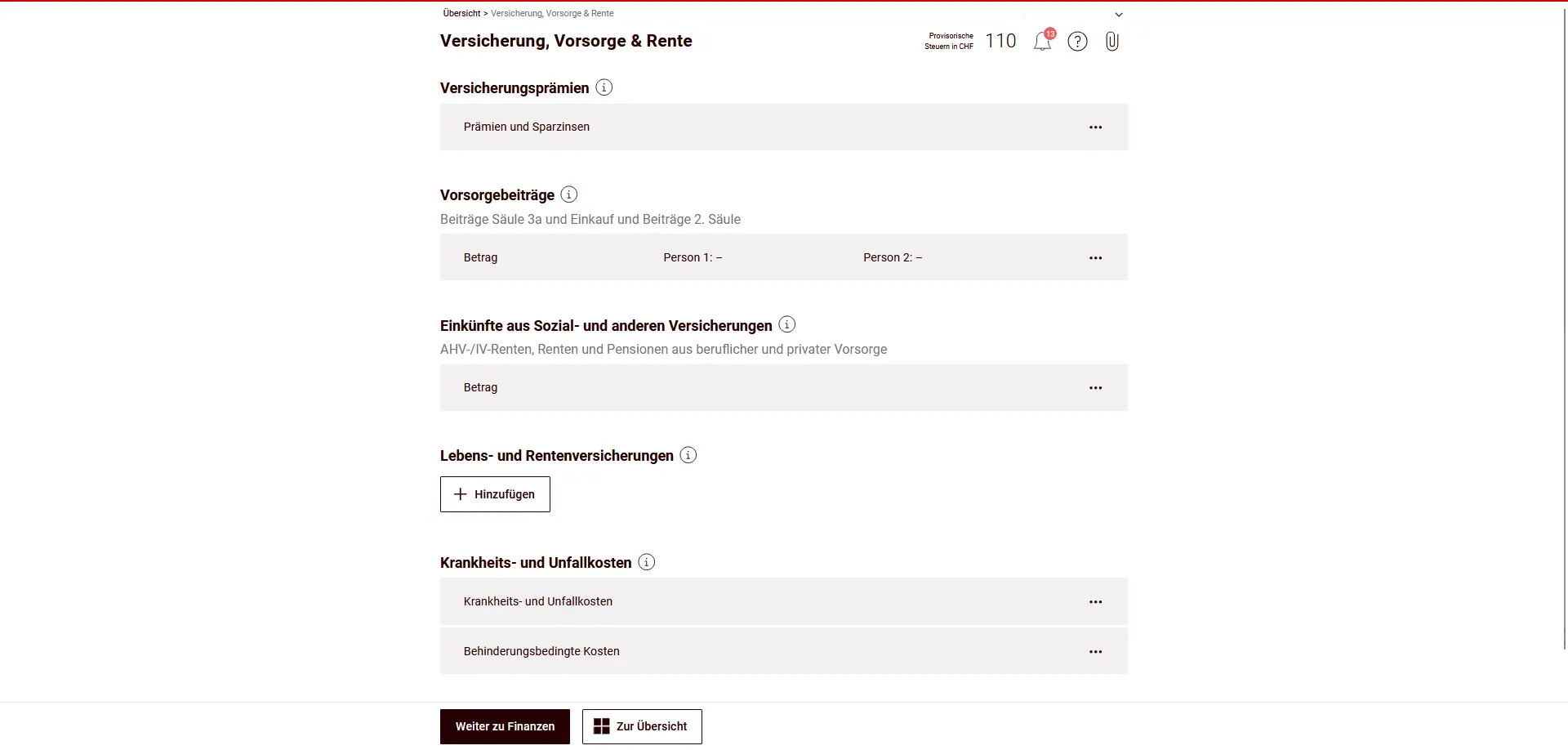

Étape 1: Assurance, prévoyance et retraite

Dans la section “Assurance, prévoyance et retraite”, tu saisis les primes d’assurance, les cotisations de prévoyance ainsi que les revenus provenant d’assurances sociales et autres. Ces informations influencent à la fois les déductions autorisées et le revenu imposable. Le cas échéant, la saisie se fait séparément par personne.

Aperçu des assurances, de la prévoyance et des rentes avec les primes, les cotisations de prévoyance et les prestations

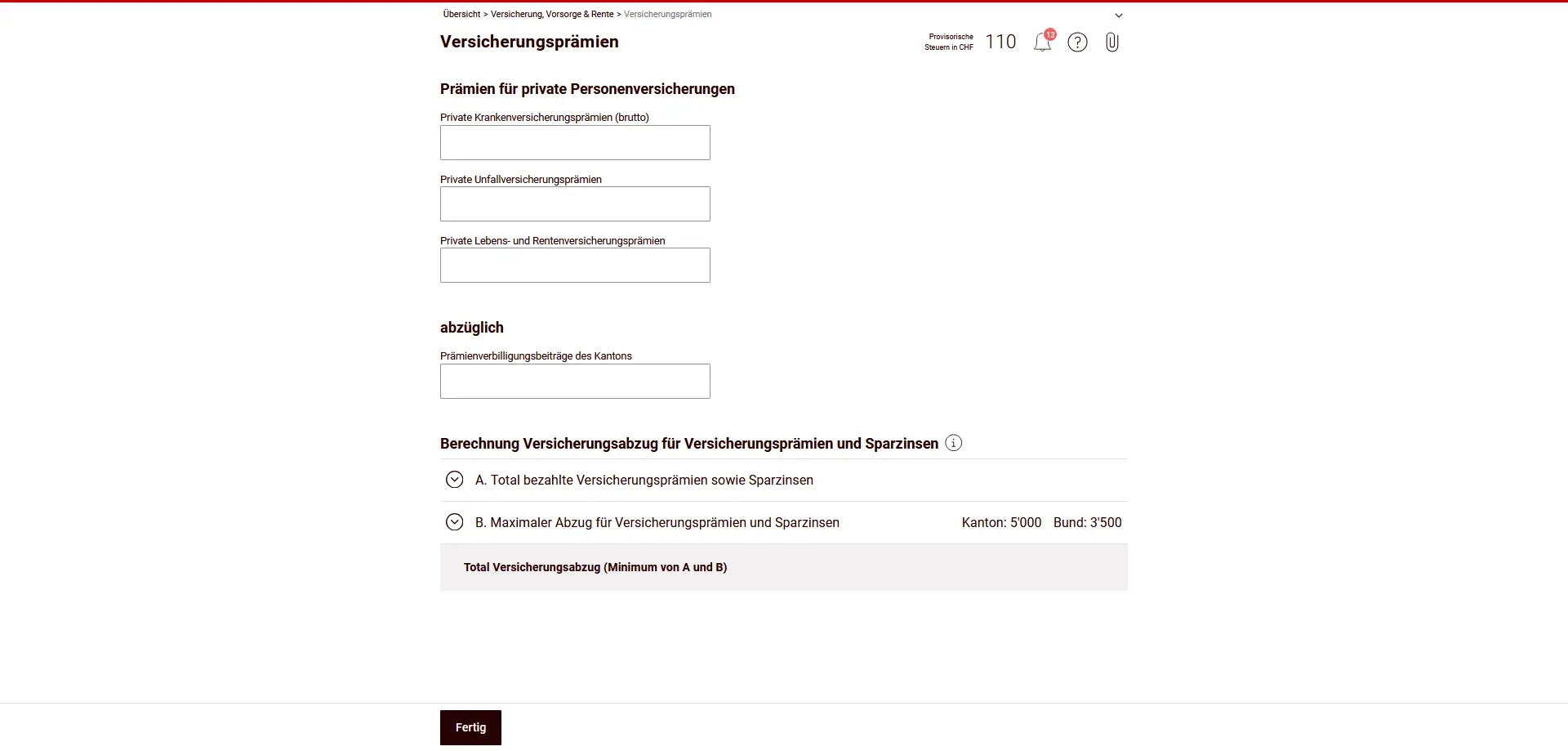

Primes d’assurance

Sous “Primes d’assurance”, tu saisis les primes que tu as payées pour les assurances de personnes privées. Il s’agit notamment des primes d’assurance maladie, d’assurance accident, d’assurance vie et d’assurance retraite.

Tu indiques séparément les éventuelles réductions de primes cantonales ; elles sont déduites de la déduction. La déduction d’assurance effective est ensuite calculée automatiquement en fonction des montants maximaux légaux pour le canton et la Confédération.

Primes d'assurance pour l'assurance maladie, l'assurance accident ainsi que l'assurance vie et retraite

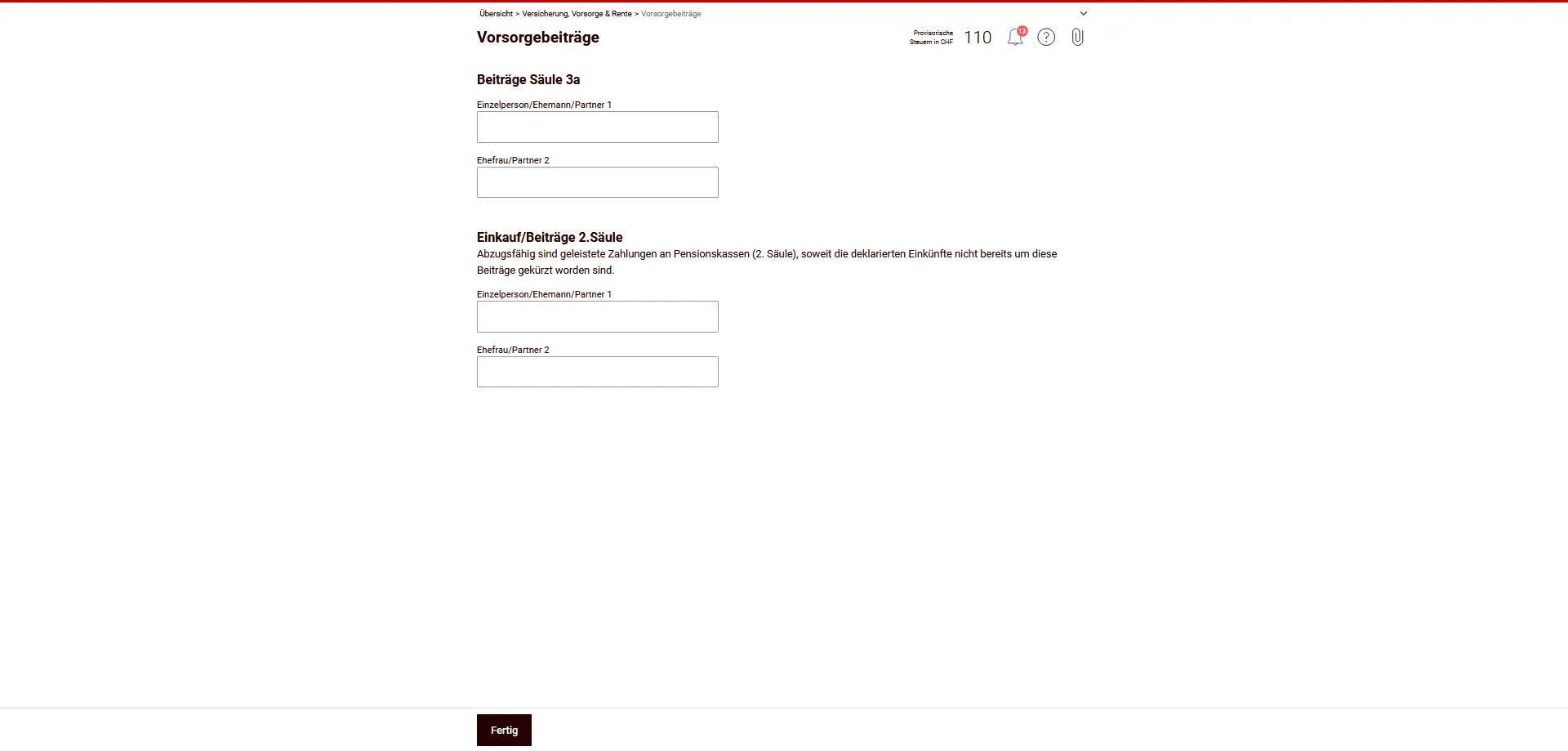

Cotisations de prévoyance

Dans le sous-chapitre “Cotisations de prévoyance”, tu inscris les cotisations que tu as versées à la prévoyance individuelle liée (pilier 3a) ainsi que les rachats volontaires et les cotisations à la prévoyance professionnelle (2e pilier).

Les indications se font séparément par personne. Seules les contributions effectivement versées sont déductibles, dans la mesure où elles n’ont pas déjà été prises en compte dans les revenus déclarés.

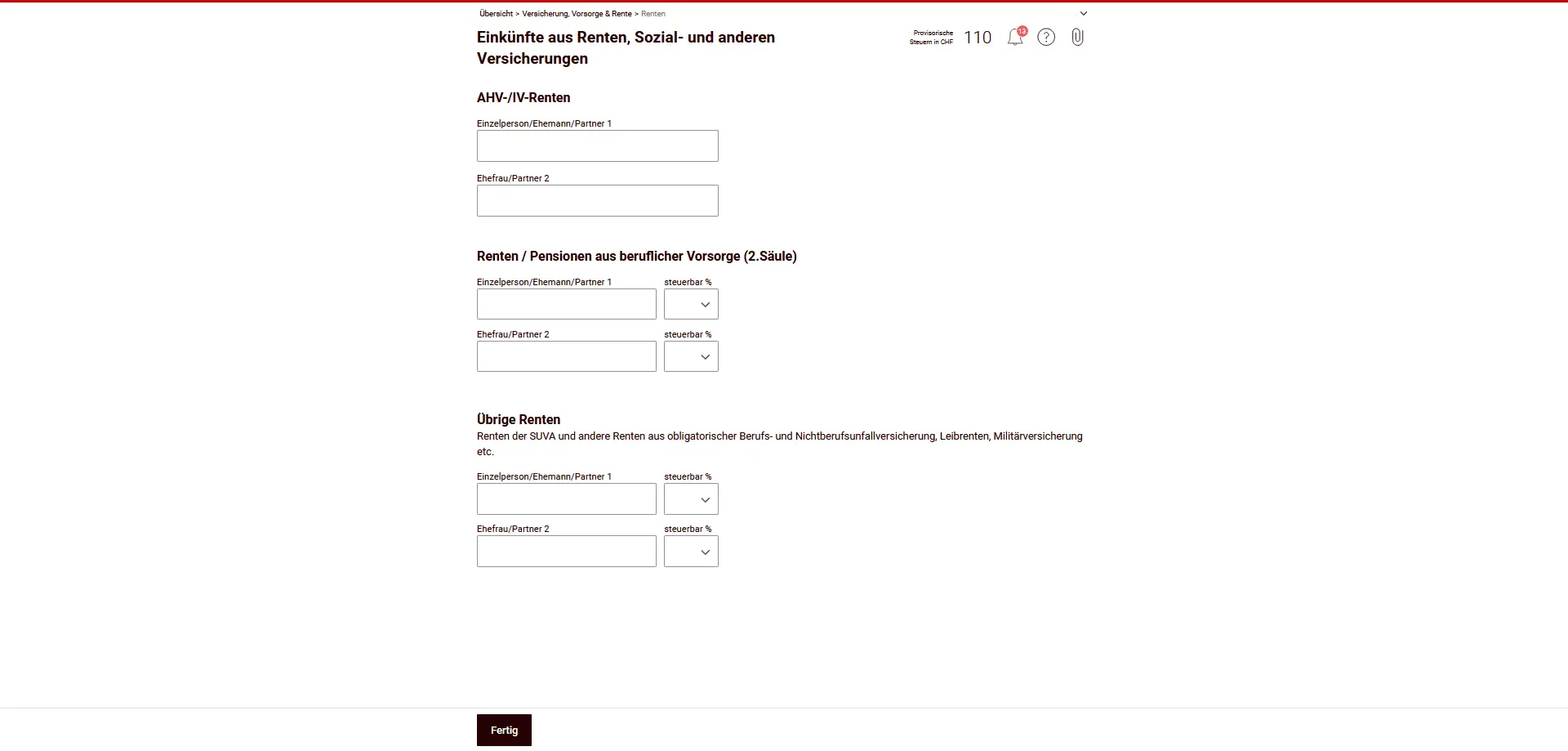

Revenus des rentes, des assurances sociales et d’autres assurances

Dans “Revenus provenant de rentes, d’assurances sociales et autres assurances”, tu déclares les revenus de rentes de l’AVS/AI ainsi que les rentes et pensions de la prévoyance professionnelle (2e pilier).

Les autres rentes, par exemple celles de la SUVA, de l’assurance-accidents ou de l’assurance militaire, ainsi que d’autres prestations comparables, sont également à saisir.

Les données sont fournies séparément par personne; pour certains types de rentes, la part imposable est automatiquement prise en compte.

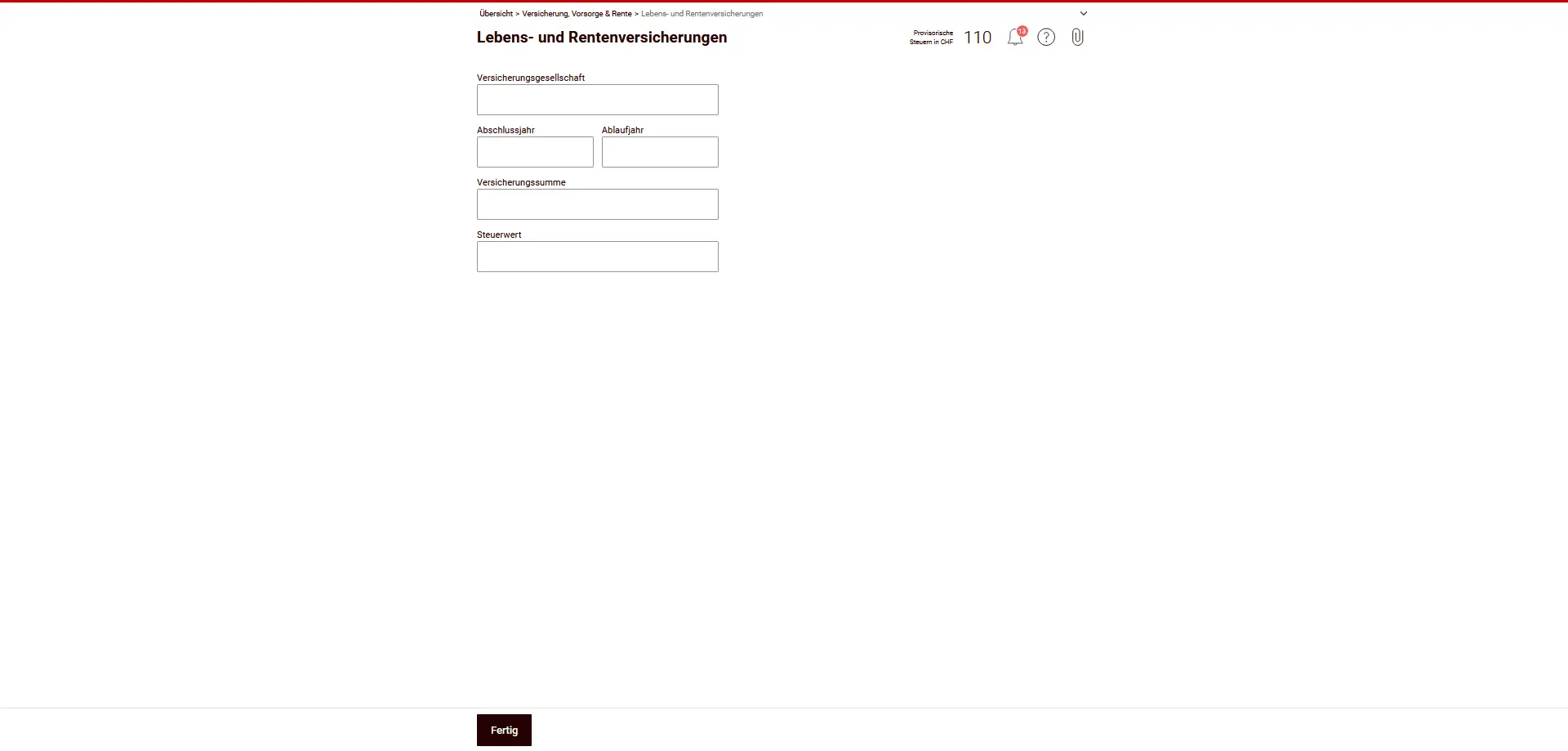

Assurances vie et rentes

Dans ce sous-chapitre, tu saisis les assurances vie et retraite privées qui ne sont pas déjà prises en compte ailleurs. La valeur patrimoniale de la police est importante.

La valeur de l’impôt sur la fortune dépend de la valeur fiscale, y compris les parts d’excédents créditées. La valeur déterminante est celle qui t’est certifiée par la compagnie d’assurance. Tu dois envoyer cette attestation avec ta déclaration d’impôts.

Important: Les polices de prévoyance souscrites dans le cadre de la prévoyance individuelle liée (pilier 3a) sont exonérées d’impôts jusqu’à l’échéance de la somme assurée et ne sont pas imposées ici en tant que fortune.

MAIS SURTOUT: ne prends JAMAIS une assurance vie liée à un pilier 3a (aussi appelé assurance vie mixte). Je t’explique pourquoi dans cet article: “Clôture ton 3ème pilier assurance vie sans plus attendre!”.

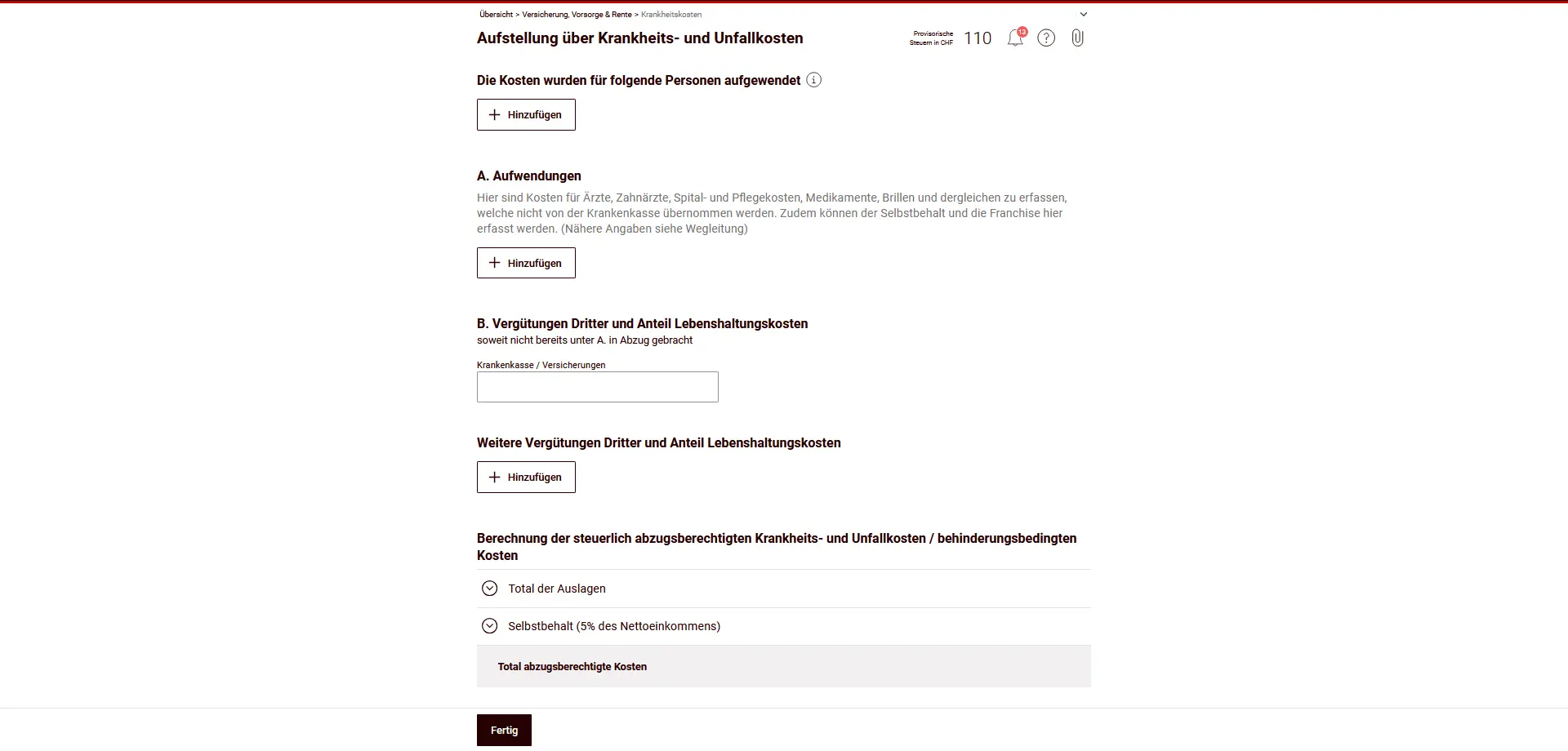

Frais de maladie et d’accident

Dans cette section, tu saisis les frais de maladie, d’accident et d’invalidité que tu as supportés toi-même.

Tu peux déduire les frais de maladie et d’accident pour toi et pour les personnes dont tu as la charge, à condition que tu aies payé toi-même ces frais et qu’ils dépassent 5% de ton revenu net. Il s’agit par exemple des frais de médecin, de dentiste, d’hôpital et de soins, de médicaments ou de lunettes, dans la mesure où ils n’ont pas été pris en charge par l’assurance maladie. La franchise et la quote-part peuvent également être prises en compte ici.

Ne sont pas déductibles les frais de traitements purement esthétiques, de rajeunissement ou de beauté, ainsi que les cures d’amincissement ou de remise en forme.

En revanche, tu peux déduire intégralement les frais liés à un handicap de ton revenu imposable. Est considérée comme handicap une déficience physique, mentale ou psychique vraisemblablement durable, qui rend les tâches quotidiennes, la mobilité, les contacts sociaux, la formation ou l’activité professionnelle très difficiles ou impossibles.

Une déficience légère qui peut être facilement compensée par des moyens auxiliaires tels que des lunettes ou un appareil auditif n’est pas considérée comme un handicap.

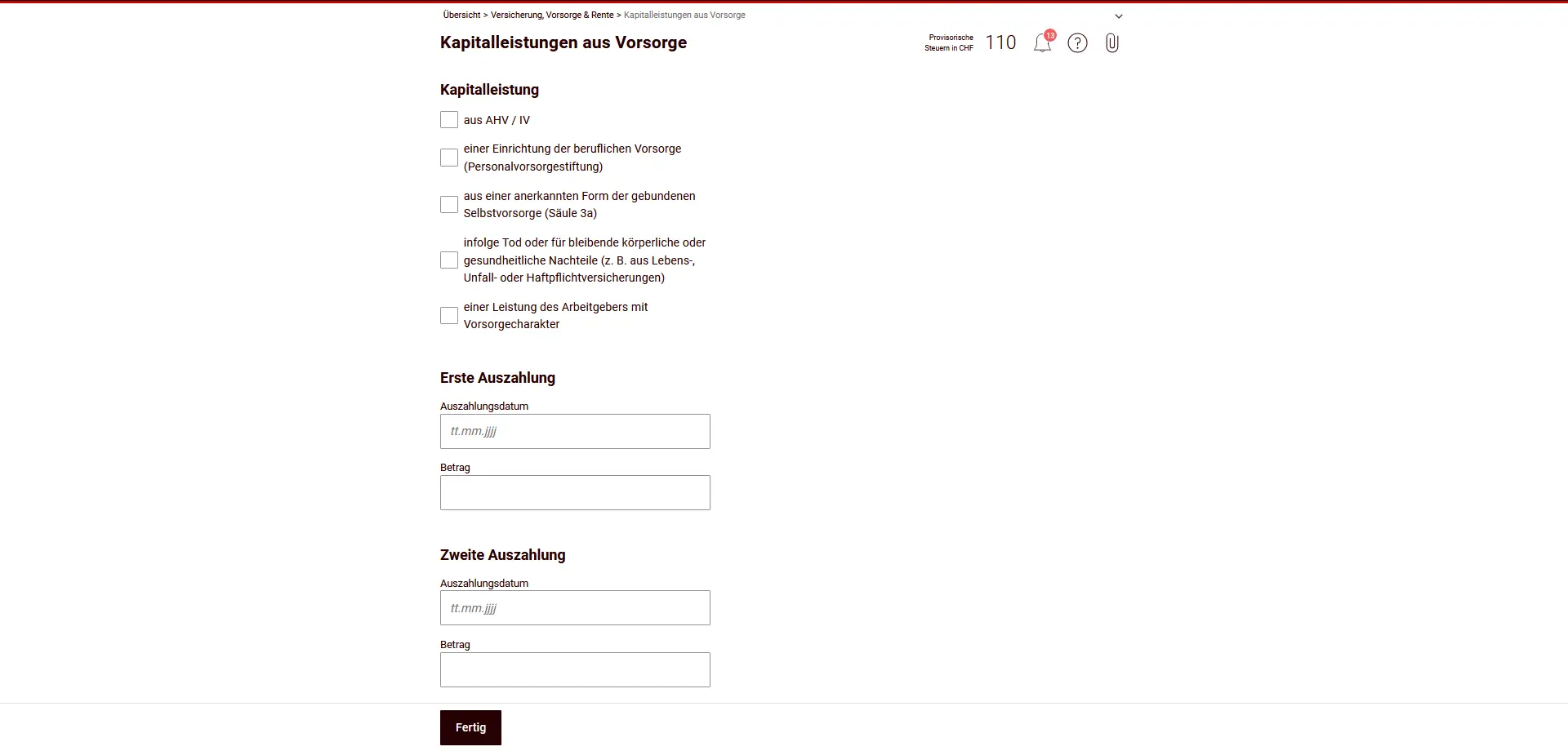

Prestations en capital provenant de la prévoyance

Dans cette section, tu déclares les prestations en capital uniques issues de la prévoyance. Ceux-ci sont imposés séparément des autres revenus.

Sont prises en compte les prestations en capital provenant de:

- l’AVS / AI

- institutions de prévoyance professionnelle (2e pilier)

- des formes reconnues de prévoyance individuelle liée (pilier 3a)

- les prestations en cas de décès ou d’inconvénients physiques ou de santé permanents (par ex. provenant d’assurances vie, accidents ou responsabilité civile)

- les prestations de prévoyance de l’employeur à caractère de prévoyance

Les prestations en capital correspondantes sont imposables à 100%, mais sont soumises à une imposition séparée (impôt sur les prestations en capital).

Pour chaque versement, inscris la date et le montant du versement. Si plusieurs versements ont été effectués, tu peux les saisir séparément.

Prestations en capital de la prévoyance comme l'AVS, la caisse de pension ou le pilier 3a avec dates de versement

Maintenant, tu peux soit revenir à l’aperçu, soit passer directement au chapitre suivant.

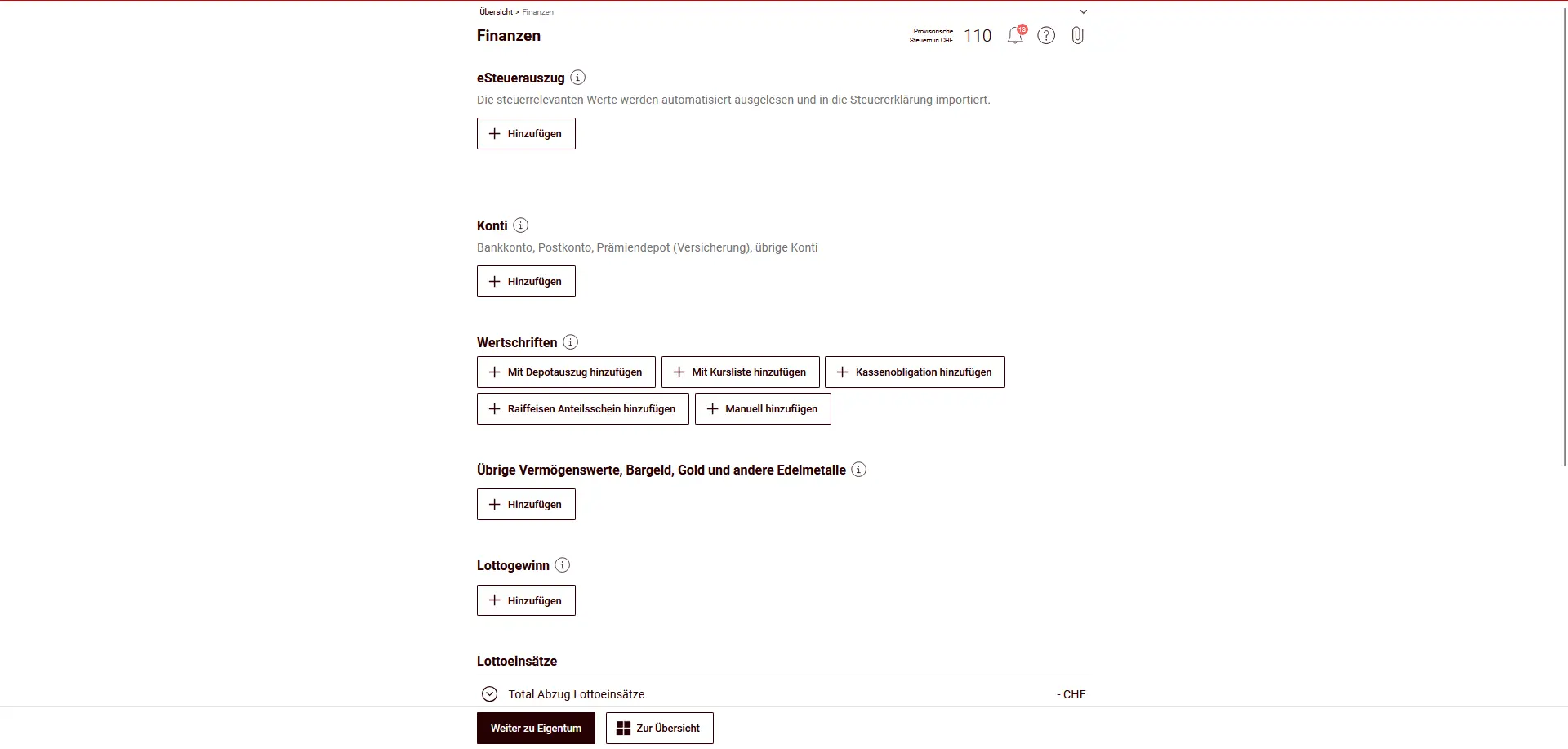

Étape 2: Finances (fortune imposable)

Dans le chapitre “Finances”, tu saisis ta fortune imposable au 31 décembre ainsi que certains revenus liés à la fortune. Les données sont valables par ménage.

Peuvent être saisis:

- eRelevé fiscal

Si disponible, tu peux importer ici automatiquement des données bancaires et de titres. - Comptes

Comptes bancaires et postaux, comptes d’épargne, comptes de primes d’assurance et autres comptes. - Quantités de titres

Actions, fonds, obligations ou autres titres (saisissables automatiquement ou manuellement). - Autres avoirs

Espèces, métaux précieux (par ex. or), prêts ou autres actifs. - Gains de loterie et mises de loterie

Les gains de loterie sont imposables, les mises de jeu peuvent être déduites jusqu’à concurrence du cadre prévu. - Prêts et crédits accordés

Les fonds que tu as prêtés à des tiers (par exemple, les prêts privés). Ils sont considérés comme des biens. - Dettes privées

Il s’agit notamment des dettes hypothécaires, des crédits à la consommation ou des petits crédits ainsi que des dettes fiscales ouvertes au 31 décembre. Ces dernières sont déduites de la fortune. - Dettes commerciales

Dettes résultant d’une activité indépendante, si elles ne sont pas déjà prises en compte dans la fortune commerciale. - Frais de gestion de la fortune

Frais de gestion des titres (par ex. frais de dépôt ou mandats de gestion de fortune), dans la mesure où ils sont déductibles des impôts.

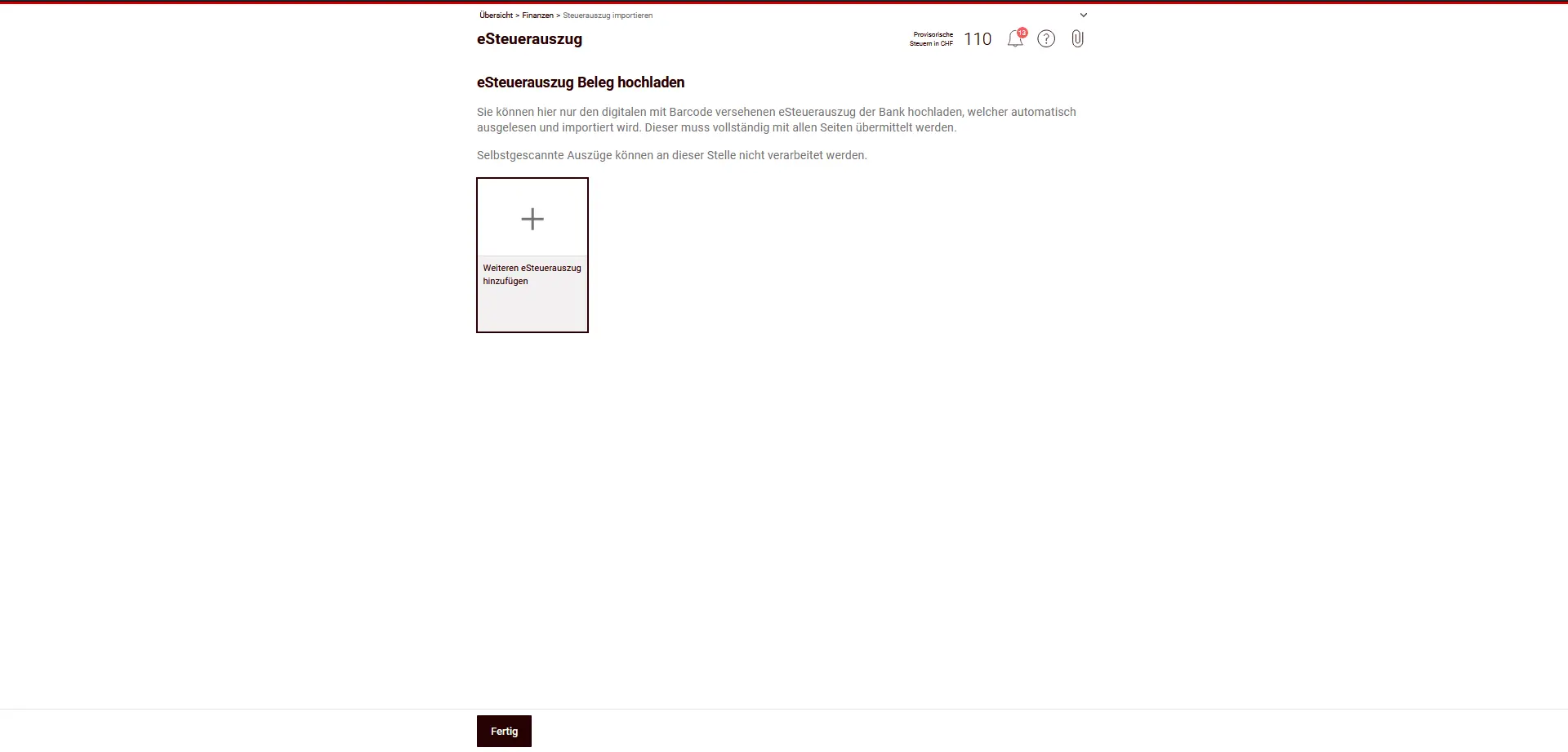

eRelevé fiscal

Dans la section eRelevé fiscal, tu peux uploader le relevé fiscal numérique de ta banque. Celui-ci contient tous les actifs et revenus pertinents pour les impôts (par ex. comptes, titres, intérêts, dividendes) et est automatiquement importé dans la déclaration d’impôts.

Important:

- Seuls les relevés fiscaux électroniques numériques avec code-barres sont acceptés.

- Le relevé doit être uploadé dans son intégralité (toutes les pages).

- Les documents scannés ou photographiés par toi-même ne peuvent pas être traités ici.

Si tu as uploadé un relevé fiscal électronique, tu n’as souvent pas besoin de saisir manuellement les différents comptes et titres.

Uploader un relevé fiscal électronique de la banque pour reprendre automatiquement les données fiscales

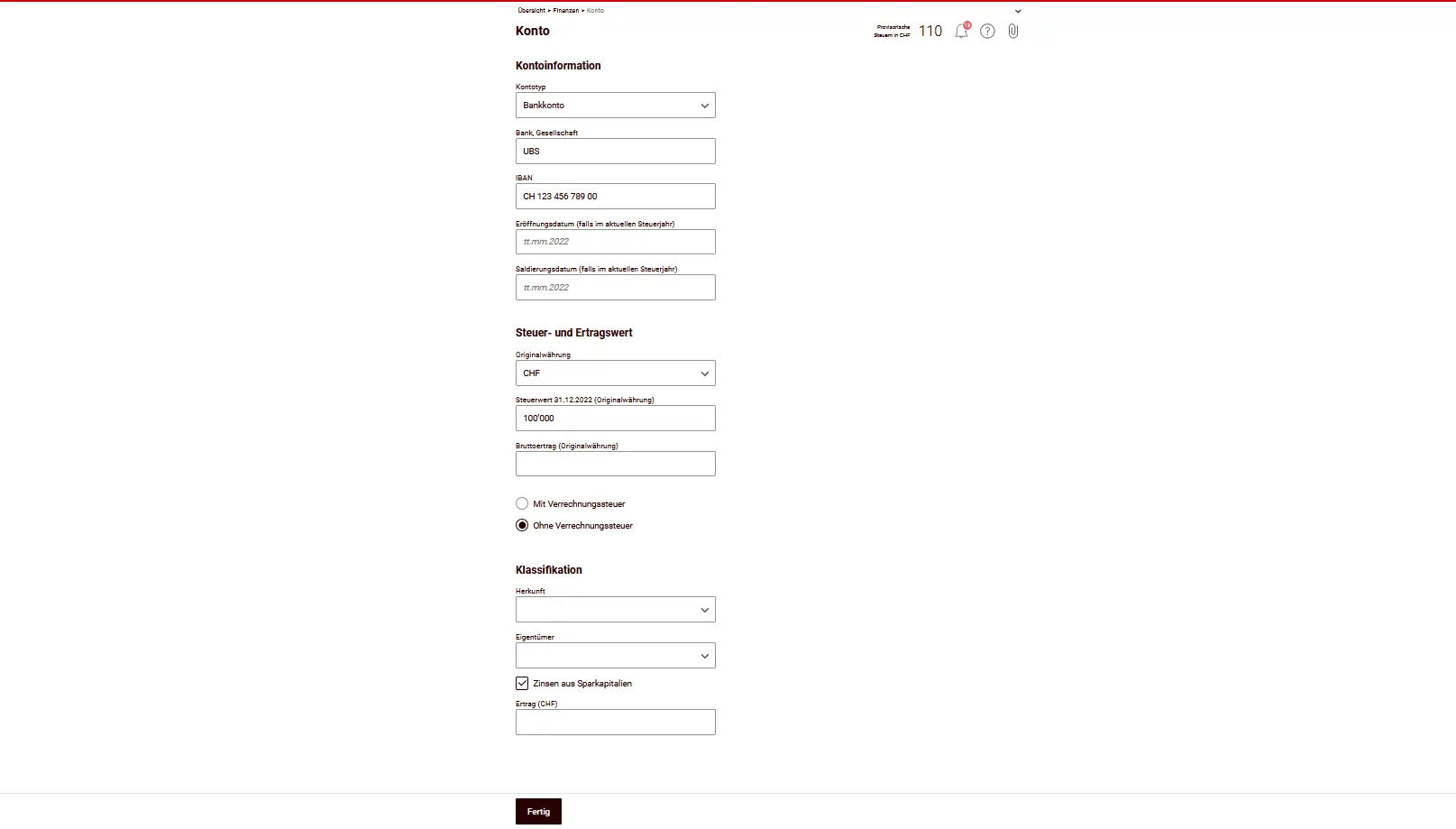

Comptes

Dans la section Comptes, tu déclares tous les comptes bancaires et postaux, les livrets d’épargne ainsi que les comptes de salaires que tu possèdes au 31 décembre de l’année fiscale. Ça comprend aussi bien le solde du compte (valeur fiscale) que les revenus générés durant l’année, comme les intérêts.

Tu ne déclares en principe que ta quote-part (souvent 50%). Les détails sont expliqués dans la FAQ générale ici: FAQ déclaration d’impôt en Suisse (2026).

Pour chaque compte, tu indiques entre autres:

- Type de compte (par ex. compte bancaire, compte postal)

- Banque ou société et IBAN

- Valeur fiscale au 31.12.

- Revenu brut (par ex. intérêts)

- Si l’impôt anticipé s’applique ou non

Important:

- La fortune et les revenus des personnes nées à partir de 2003 sont imposés par elles-mêmes. Les comptes et revenus correspondants ne doivent plus être déclarés par les parents.

- Les intérêts négatifs ne sont pas considérés comme des revenus. Tu les saisis plus tard dans les frais de gestion de fortune sous “autres frais effectifs”.

Si tu as uploadé un relevé fiscal, de nombreux comptes sont déjà saisis automatiquement et tu n’as pas besoin de les saisir à nouveau manuellement ici.

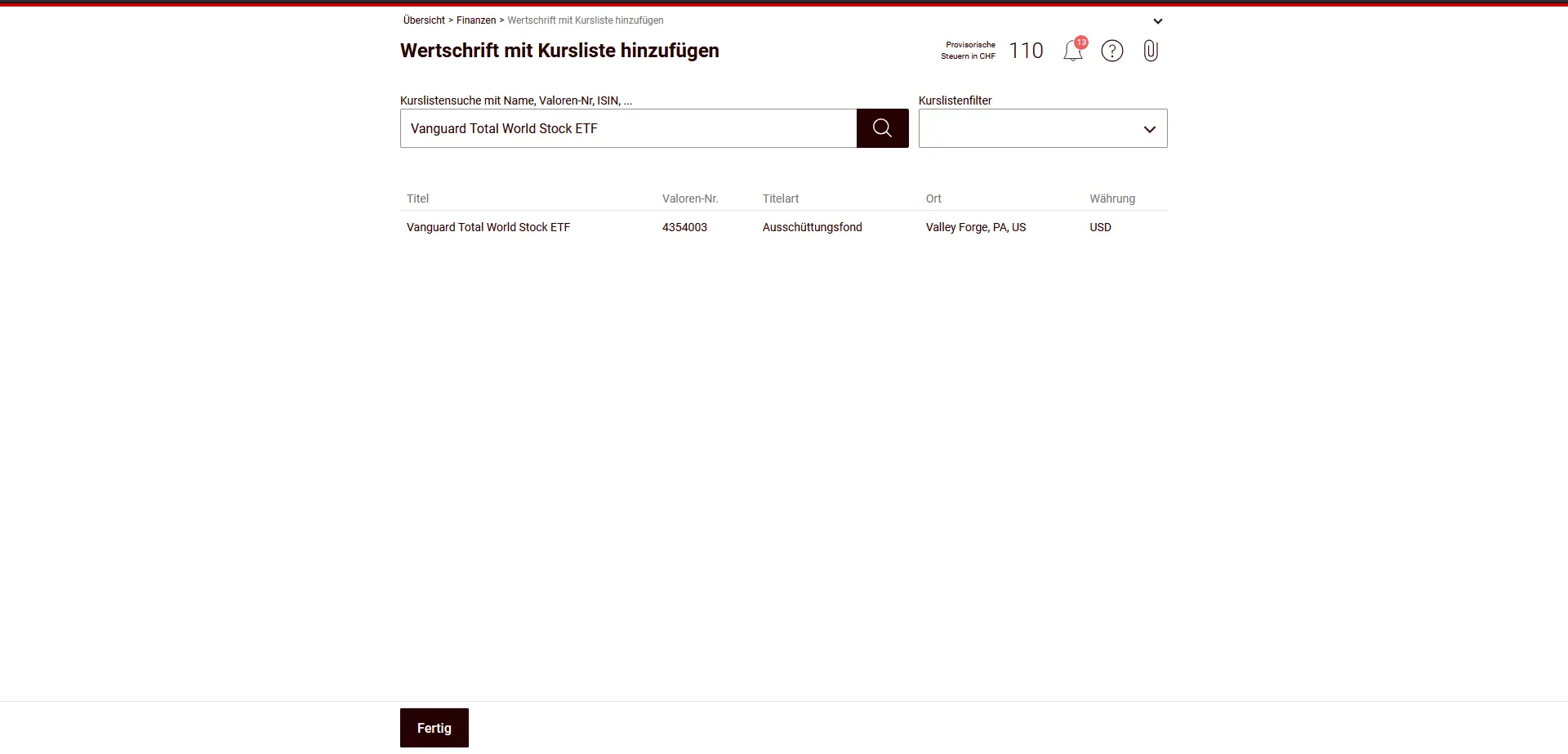

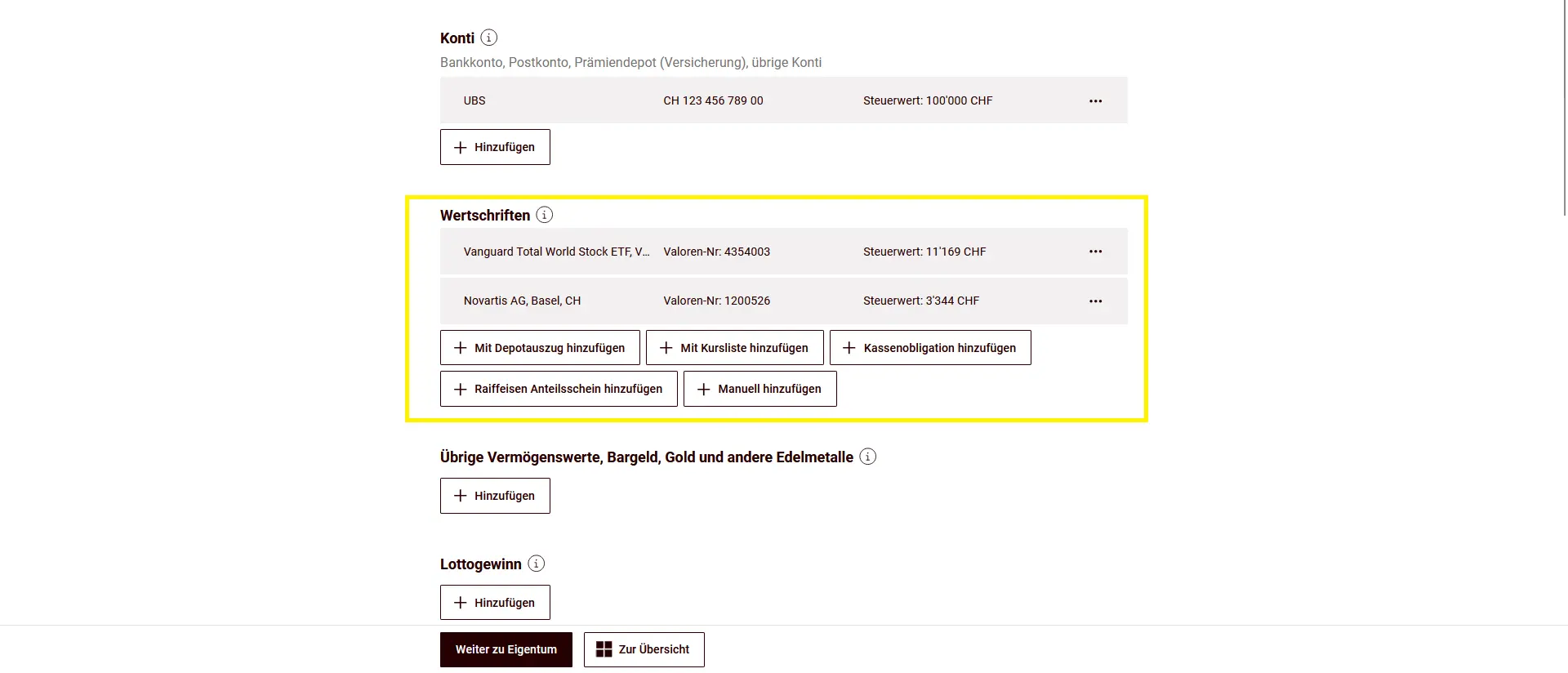

Titres

Si tu investis en ETFs ou en actions (US, Europe, Irlande), la partie fiscale devient vite floue: dividendes, impôt anticipé, DA-1, R-US 164, etc. J'ai regroupé tout ça dans un guide clair, sans jargon, avec des exemples concrets tirés de mes propres déclarations:

Guide fiscal investisseur suisse 2026: ETFs US, Europe, Irlande

Dans cette section, tu déclares ton dépôt de titres. Ça comprend les actions, les ETFs, les fonds ainsi que d’autres parts. Si tu as déjà uploadé un relevé fiscal électronique de ta banque, de nombreux postes sont repris automatiquement et ne doivent pas être saisis à nouveau.

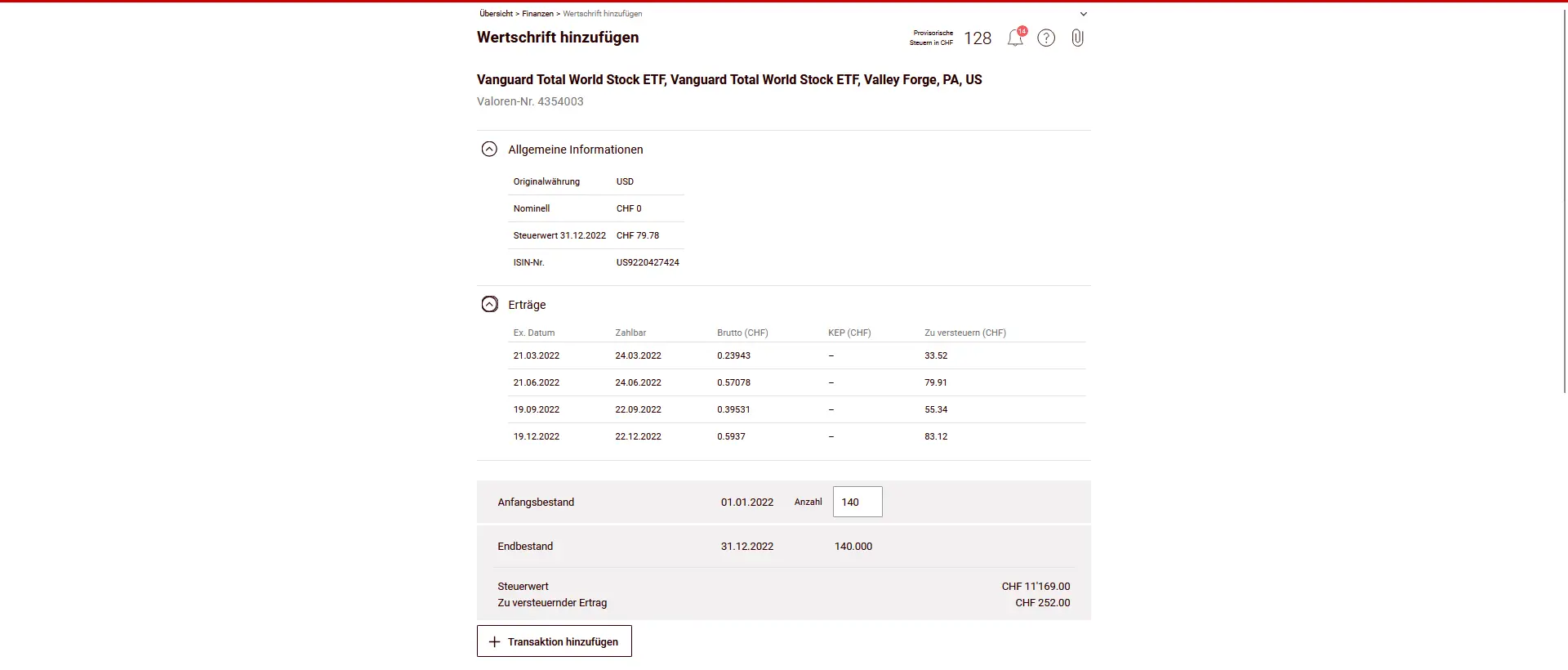

Exemple: ETF américain (Vanguard Total World Stock ETF)

Pour les ETF étrangers comme le Vanguard Total World Stock ETF (VT), tu sélectionnes “Ajouter à la liste des cours” et tu cherches le titre par son nom ou son numéro de valeur. C’est l’option la plus simple. L’administration fiscale reprend automatiquement de nombreuses informations comme la valeur fiscale, les dividendes et les conversions.

Tu dois vérifier ou compléter:

- Quantité initiale (= nombre de titres au début de l’année)

- Quantité finale (= nombre de titres au 31 décembre)

- Achats et ventes pendant l’année fiscale

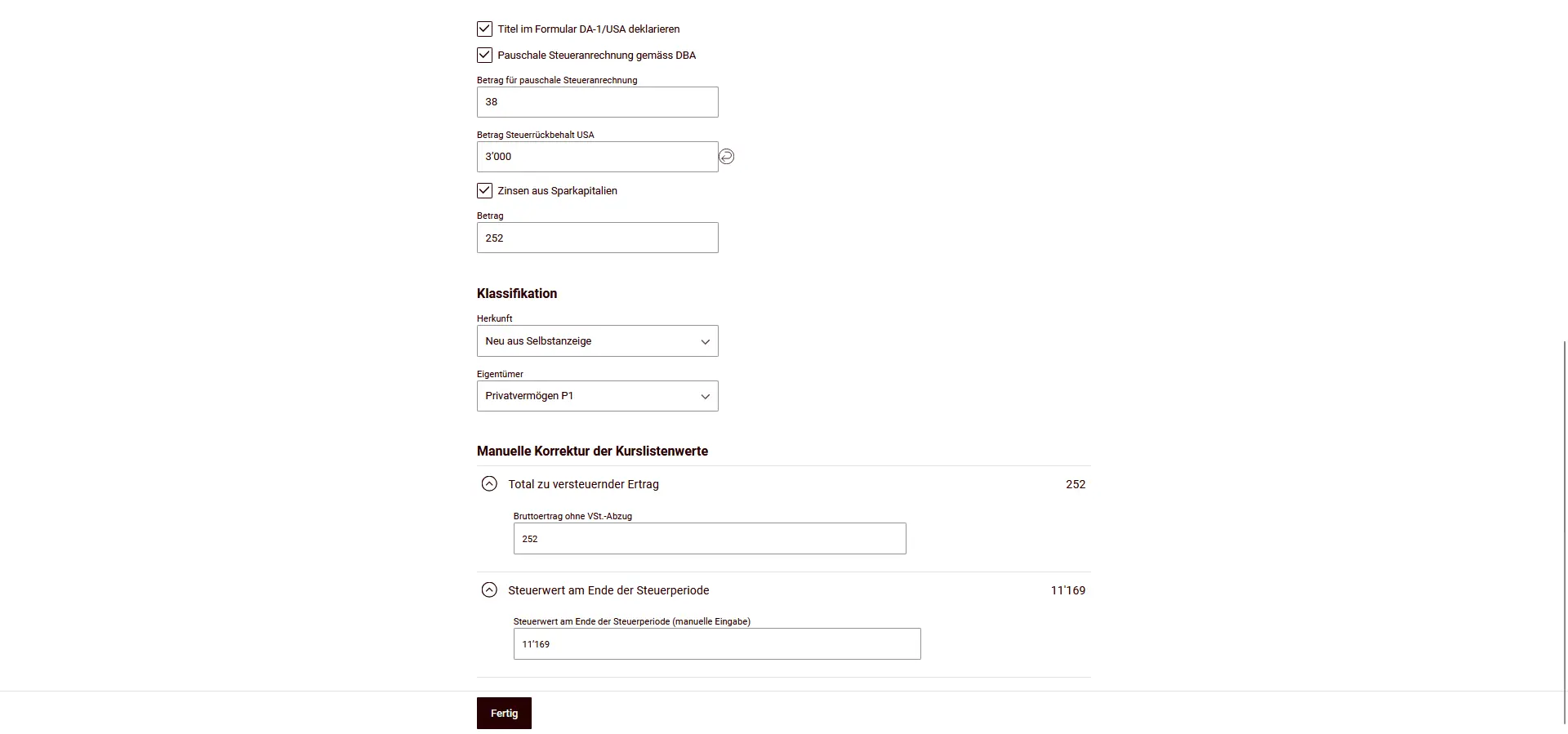

Comme VT distribue des dividendes, ceux-ci sont imposables en tant que revenu. En outre, tu actives ici le formulaire DA-1 / R-US 164 pour faire valoir l’impôt à la source étranger (USA).

L’option pour ajouter le formulaire apparaît plus bas dans l’aperçu des titres.

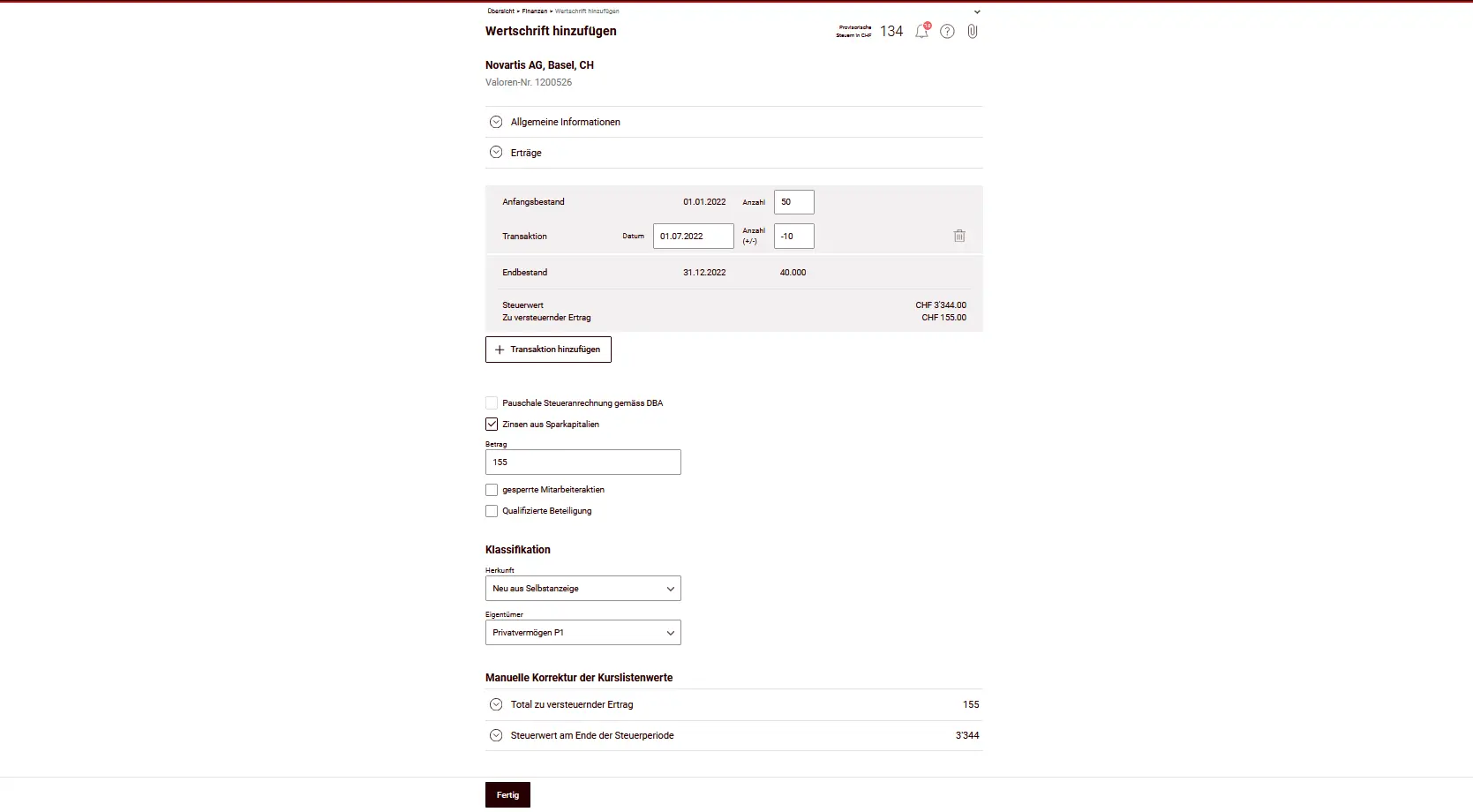

Exemple: action suisse

Les titres suisses (par exemple l’action Novartis) sont saisis de la même manière, mais sans formulaire supplémentaire pour les impôts à la source. Tu indiques le nombre de titres, les éventuelles transactions ainsi que la valeur fiscale au 31 décembre.

Aperçu des titres

Après la saisie, tu vois tous les titres rassemblés dans l’aperçu - y compris la valeur fiscale et le revenu imposable.

Tu peux ajouter ci-dessous d’autres justificatifs concernant tes titres.

Autres actifs, argent liquide, or et autres métaux précieux

Dans cette section, tu déclares les actifs qui ne relèvent pas des comptes ou des titres. Il s’agit par exemple des œuvres d’art, des collections, des bijoux, des bateaux ou des avions. Les biens ménagers sont exonérés d’impôts et ne doivent pas être déclarés.

Tu indiques l’argent liquide et les billets de banque étrangers avec la valeur fiscale au 31.12..

Pour les devises étrangères ainsi que l’or et les autres métaux précieux, tu utilises le cours officiel des devises ou des métaux précieux de l’AFC.

Inscris une brève description de l’actif et la valeur fiscale correspondante.

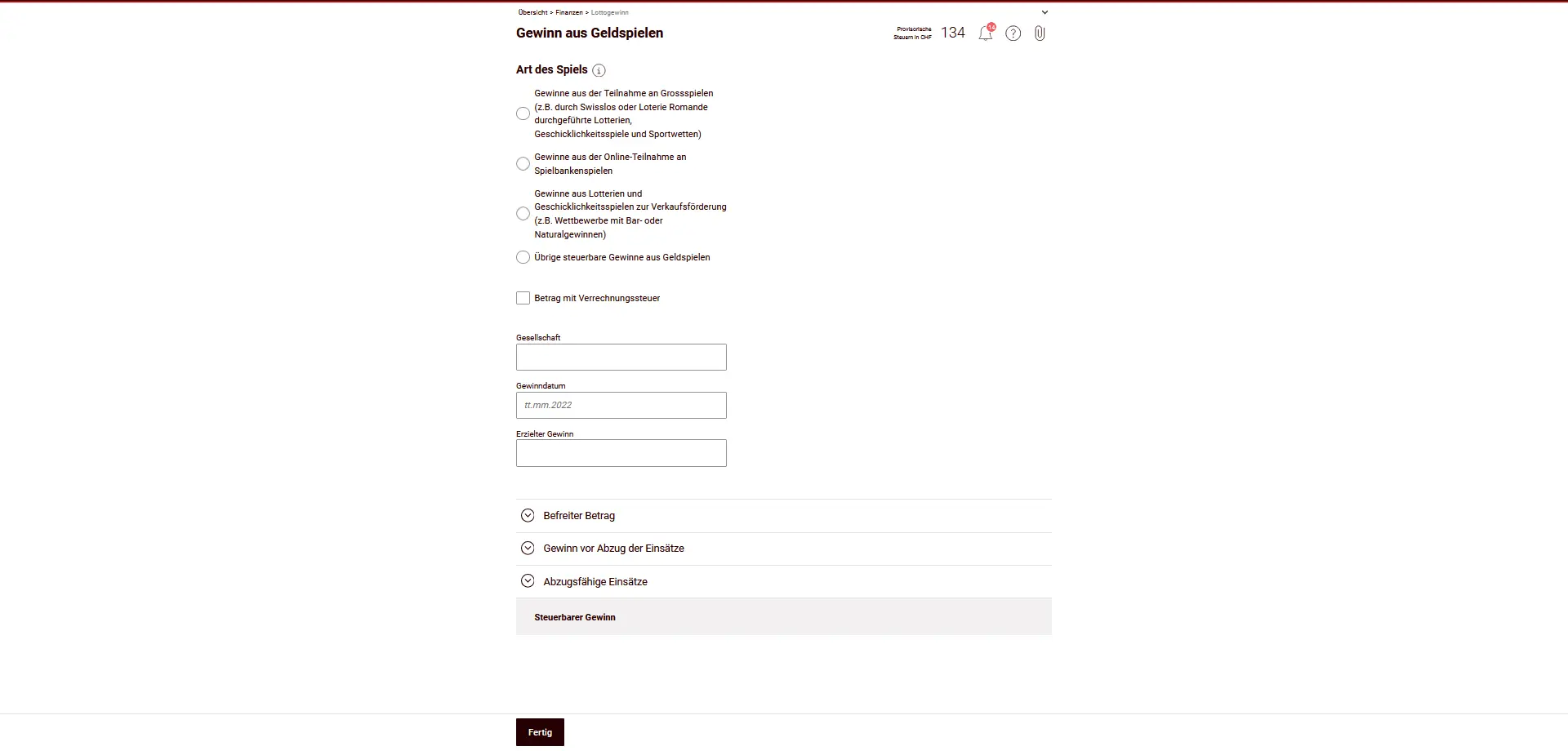

Gains de loterie et de jeux d’argent

Dans cette section, tu déclares les gains de loteries, de paris sportifs, de jeux de casino et de concours. Ce qui compte, c’est de savoir de quel type de jeu il s’agit — c’est ce qui détermine si et dans quelle mesure le gain est imposable.

Masque de saisie des gains imposables des jeux d'argent avec sélection du type de jeu et du montant des gains

Principes d’imposition:

- Jeux nationaux de grande envergure (par ex. Swisslos, Loterie Romande, paris sportifs, maisons de jeux en ligne autorisées): les gains ne sont imposables qu’à partir de CHF 1'000'000 (montant exonéré). Seul le montant dépassant cette limite est imposé.

- Lotos et jeux d’adresse pour la promotion des ventes (par ex. concours organisés par les détaillants ou les médias): les gains sont entièrement imposables à partir de CHF 1'000 (limite d’exonération).

- Jeux d’argent étrangers Les gains de loteries étrangères, de jeux en ligne ou de casinos sont toujours imposables à 100%, quel que soit le montant.

- Non imposable sont:

- Gains des casinos suisses autorisés (si ce n’est pas une activité indépendante).

- Gains de petits jeux (petites loteries, paris sportifs locaux, petits tournois de poker)

Mises déductibles:

- Pour les gains imposables, tu peux déduire les mises jusqu’à 5% du gain, au maximum CHF 5'000.

- Pour les jeux de casino en ligne, les mises peuvent être déduites jusqu’à un maximum de CHF 25'000 par an.

Inscris le type de jeu, l’organisateur, la date du gain et le gain obtenu. Le formulaire calcule automatiquement le montant imposable en tenant compte des abattements et des mises.

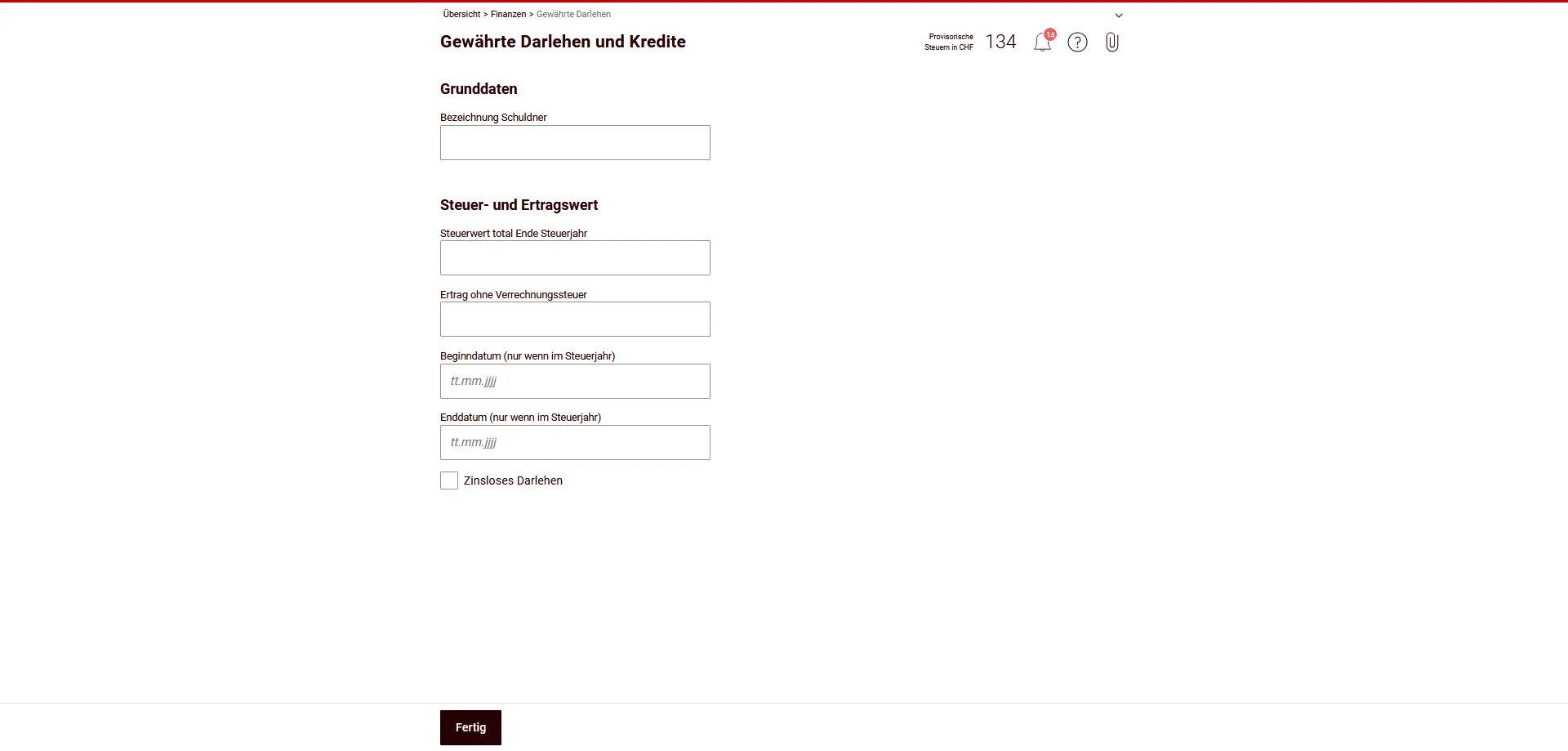

Prêts et crédits accordés

Dans cette section, tu déclares les prêts et crédits que tu as accordés à d’autres personnes ou institutions. Ça comprend également les avoirs privés, les acomptes ou les créances garanties par un gage immobilier.

Tu indiques le montant total de la créance au 31.12. comme valeur fiscale. Si un crédit est incertain ou contesté (par exemple: remboursement douteux), tu peux réduire le montant en fonction de la probabilité réaliste de perte.

En outre, tu saisis

- le nom du débiteur,

- les éventuels intérêts perçus au cours de l’année fiscale (même pour les prêts sans intérêts, les marquer explicitement comme tels),

- date de début et de fin, si le prêt a commencé ou s’est terminé pendant l’année fiscale.

Tu convertis les avoirs en devises étrangères en francs suisses au cours officiel des devises ou des titres (mêmes cours que pour les titres étrangers).

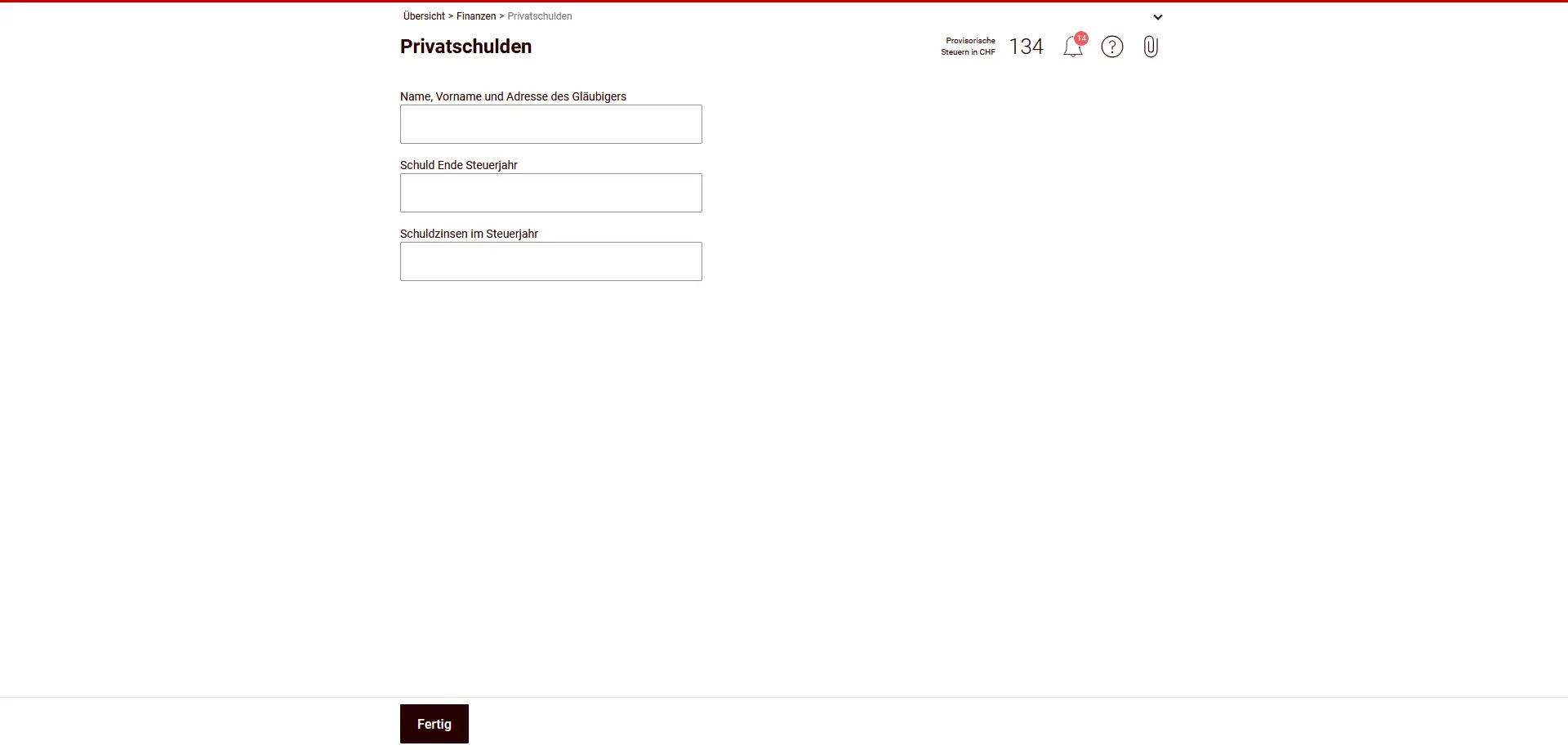

Dettes privées

Ici, tu déclares les dettes privées, par exemple les dettes hypothécaires, les petits crédits ou les dettes fiscales.

Saisie des dettes privées avec les coordonnées du créancier, le montant de la dette et les intérêts débiteurs

Tu dois saisir une liste complète des dettes. Les points importants sont notamment:

- Nom et adresse complète du créancier

- Montant de la dette au 31.12.

- Intérêts débiteurs payés pendant l’année fiscale

Seuls les intérêts sont pertinents pour les impôts.

Ne sont pas déductibles, entre autres

- Amortissements (remboursements du capital).

- Coûts de constitution ou d’augmentation de cédules hypothécaires ou d’hypothèques

- Intérêts du crédit de construction jusqu’à l’emménagement ou la location

- Intérêts du droit de superficie pour les biens immobiliers occupés par leur propriétaire

- Loyers d’habitation et intérêts de leasing

Veille à ce que les données correspondent à tes décomptes d’intérêts.

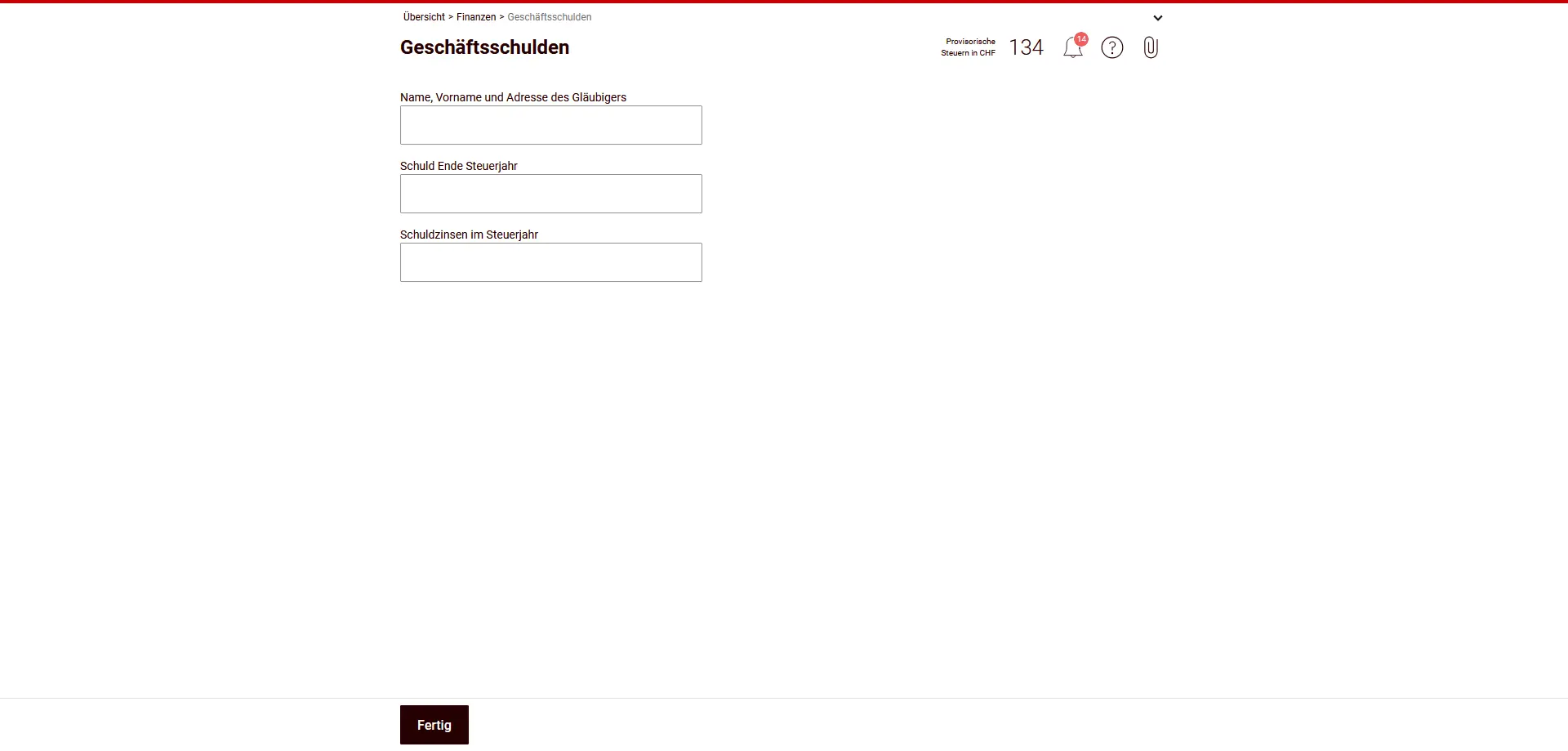

Dettes commerciales

Tu déclares ici les dettes commerciales, c’est-à-dire les dettes directement liées à une activité indépendante ou à une entreprise commerciale.

Formulaire pour dettes commerciales avec informations sur le créancier, le solde de la dette et les frais d'intérêts

Tu indiques à cet effet

- Nom et adresse complète du créancier

- Montant de la dette à la fin de l’année fiscale

- Intérêts débiteurs payés pendant l’année fiscale

Les dettes commerciales sont enregistrées séparément des dettes privées. Il est important qu’elles soient clairement attribuées à la fortune commerciale. Les données doivent correspondre à ta comptabilité ou à ton compte de résultat.

Si tu n’as pas d’activité indépendante, cette section reste vide.

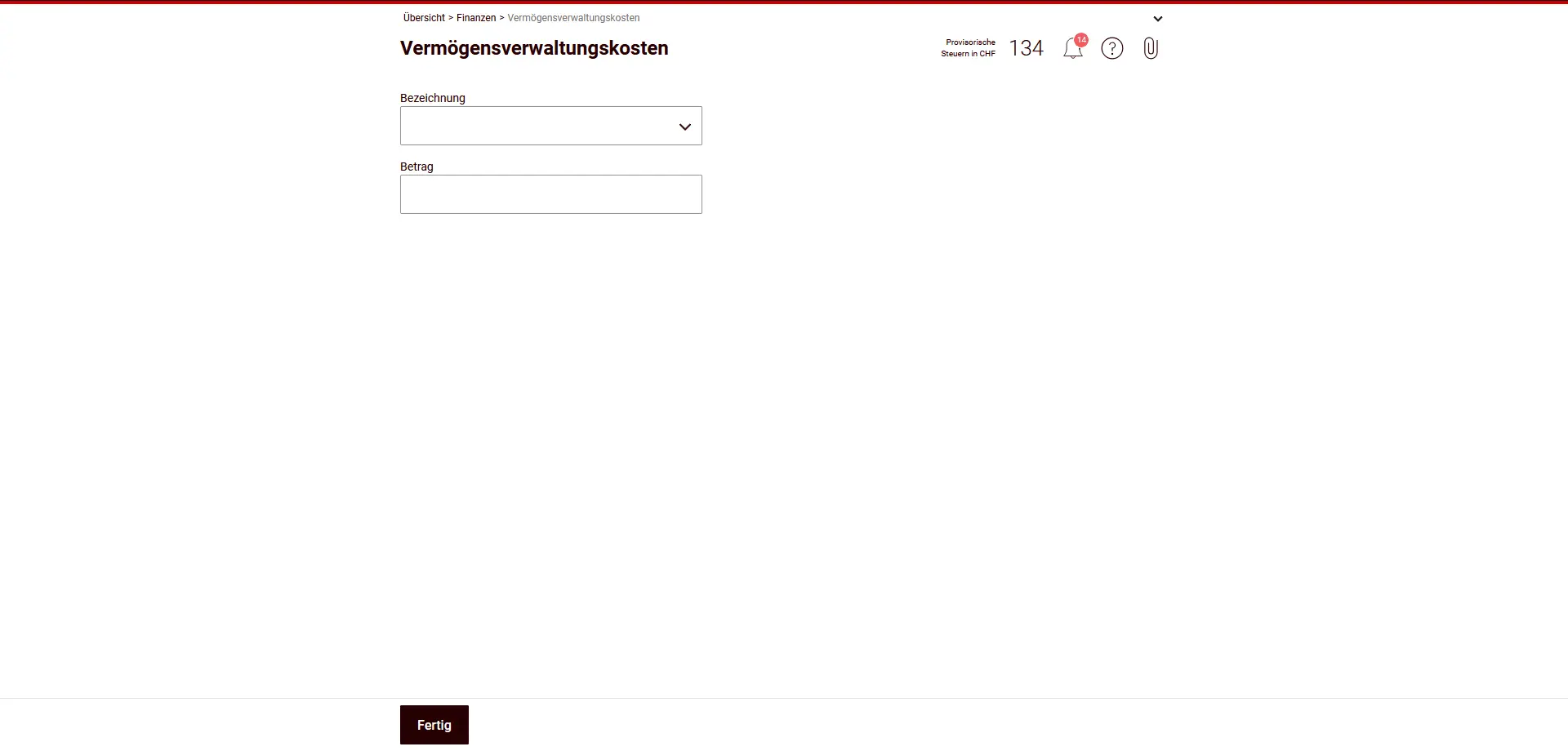

Frais de gestion de la fortune

Dans cette section, tu inscris les frais de gestion de fortune déductibles. Il s’agit de dépenses qui servent à préserver ton patrimoine — pas à l’augmenter.

Sont déductibles:

- Frais de gestion des biens par les autorités (par ex. curatelle, administration des successions), les banques, les fiduciaires, les avocats ou les gestionnaires de fortune.

- Frais de garde de titres et d’objets de valeur (droits de garde, coffres-forts)

- Frais de recouvrement des revenus de la fortune (par ex. frais d’encaissement ou d’affidavit, encaissement de coupons)

- Frais de compte (compte courant, compte de placement ou compte d’épargne)

- Frais d’ouverture de compte et de solde

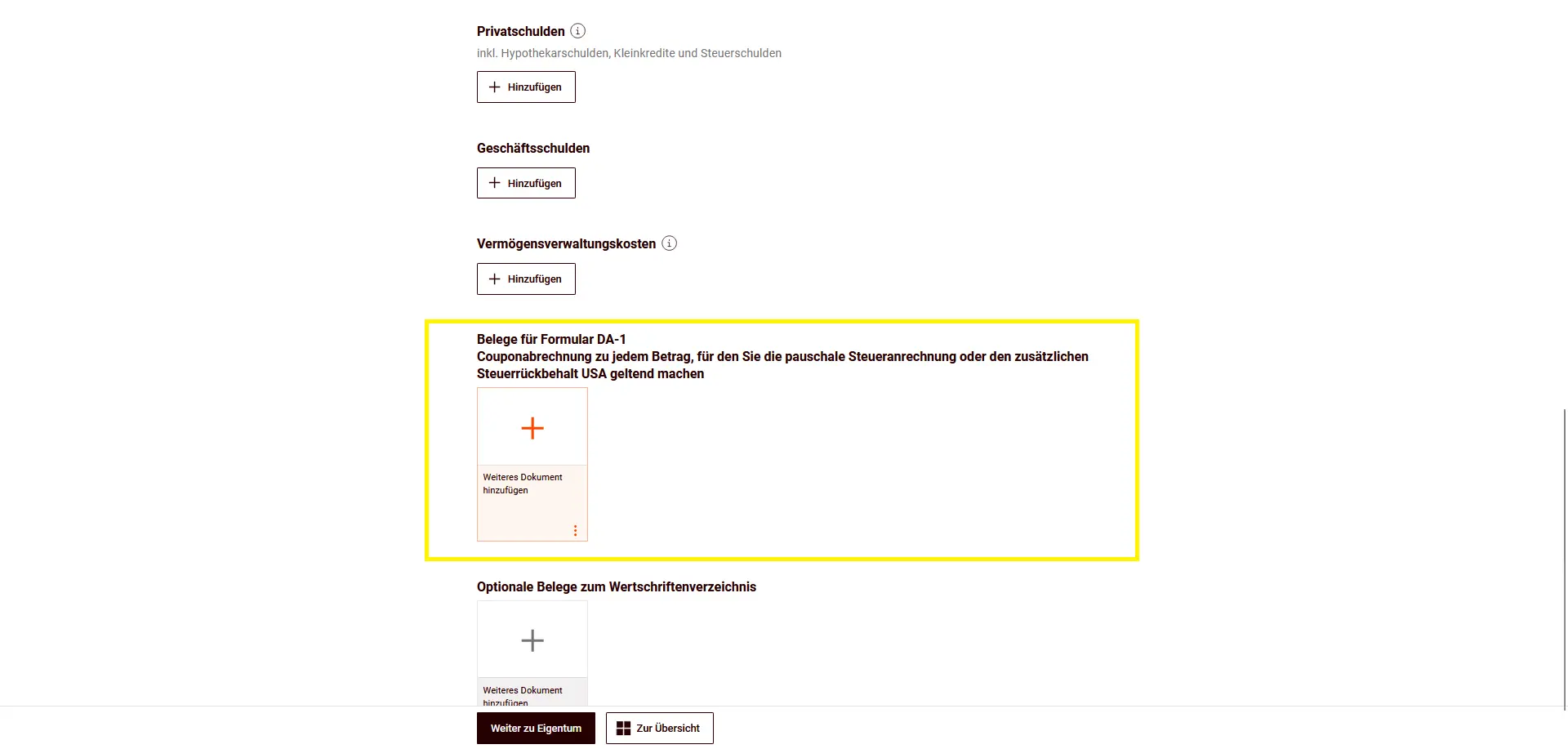

- Frais bancaires pour les demandes de remboursement ou d’imputation des impôts à la source étrangers (par ex. DA-1)

- Frais pour l’établissement de l’inventaire des titres

- Frais extraordinaires pour faire valoir des droits à des revenus (par ex. frais de procès pour des demandes d’intérêts)

- Intérêts négatifs sur les dépôts bancaires (mais pas les rendements négatifs des obligations de la Confédération)

Ne sont pas déductibles les frais qui servent directement à l’achat ou la vente de placements ou qui visent à augmenter la fortune.

Tu saisis à chaque fois un nom et le montant. Conserve les justificatifs au cas où ils seraient demandés ultérieurement.

Prochaine étape

Faire une déclaration d’impôts en Suisse n’est finalement pas si difficile!

Dans la partie 3 de notre tutoriel eTax-Solothurn, on va discuter des sections suivantes:

- Propriétés (incl. immobilier)

- Autres

- Pièces justificatives

- Aperçu et soumission

Si tu trouves d’autres possibilités d’optimisation fiscale dans les captures d’écran ci-dessus (ou si tu as une question), n’hésite pas à me l’envoyer dans les commentaires!