Tu paies ta prime d’assurance maladie chaque mois. Mais est-ce que tu as vraiment optimisé ta franchise? La plupart des gens choisissent un montant “au milieu” en se disant que c’est un bon compromis. Spoiler alerte: c’est la pire option.

La vraie question, c’est: CHF 300 ou CHF 2'500? Et rien entre les deux.

Je vais te le démontrer avec un calcul concret, basé sur notre propre expérience. Parce que quand Mme MP a eu une suspicion de maladie nécessitant un traitement lourd, on a dû se poser sérieusement la question. Et la réponse est plus simple qu’on ne le pense.

TL;DR: prends CHF 300 si tes frais médicaux annuels dépassent ~CHF 1'900. Prends CHF 2'500 sinon. Les franchises intermédiaires (500, 1'000, 1'500, 2'000) ne sont jamais optimales mathématiquement.

La règle simple: CHF 300 ou CHF 2'500

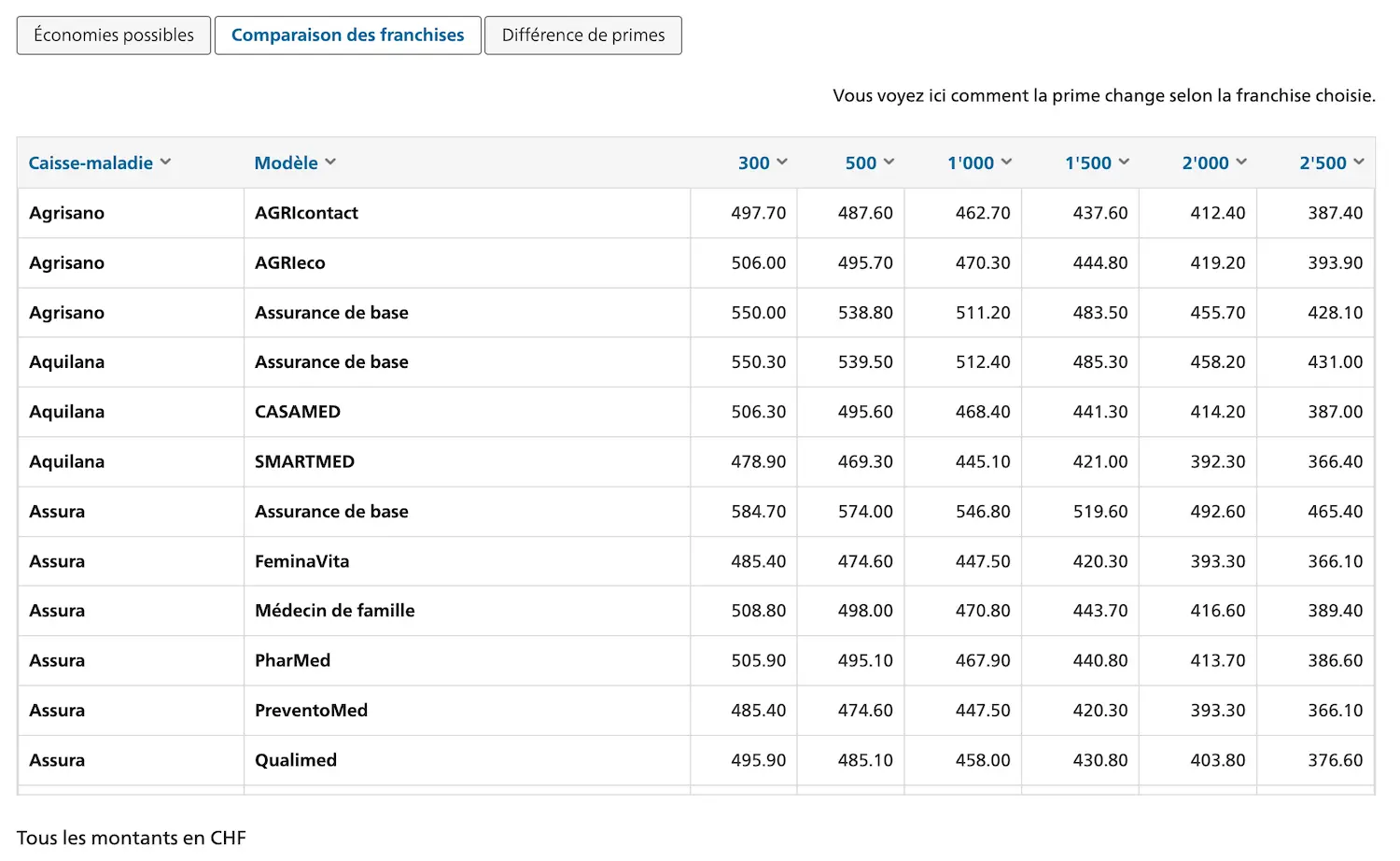

Les franchises suisses proposées par les caisses maladie pour l’assurance de base (LAMal) se déclinent en six niveaux:

| Franchise | Prime mensuelle (la moins chère trouvée pour 2026) |

|---|---|

| CHF 300 | CHF 494.55/mois |

| CHF 500 | CHF 483.85/mois |

| CHF 1'000 | CHF 456.65/mois |

| CHF 1'500 | CHF 429.45/mois |

| CHF 2'000 | CHF 402.45/mois |

| CHF 2'500 | CHF 375.25/mois |

Le principe est simple:

- Plus ta franchise est haute, moins tu paies de prime mensuelle

- Plus ta franchise est basse, plus tu paies de prime, mais tu es couvert dès les premiers francs de frais médicaux

Et la logique derrière la règle est mathématique:

Si tes frais médicaux annuels dépassent ~CHF 1'900, prends CHF 300. Sinon, prends CHF 2'500.

Les franchises intermédiaires (CHF 500, 1'000, 1'500, 2'000) ne sont jamais optimales. Elles coûtent trop cher en prime par rapport à l’économie de franchise qu’elles offrent. Je te montre ça avec des chiffres concrets ci-dessous.

Notre histoire: de CHF 2'500 à CHF 300 pour Mme MP

En bonne santé = franchise maximale

Pendant des années, le choix était évident pour nous. Mme MP et moi-même étions tous les deux en bonne santé, sans médicaments réguliers, avec juste un check-up annuel tout au plus. On avait chacun une franchise à CHF 2'500 chez Assura, avec le modèle médecin de famille.

Résultat: on payait la prime la plus basse possible, et on n’atteignait jamais notre franchise. L’assurance maladie ne nous remboursait jamais rien, et c’était parfait comme ça. On économisait sur les primes chaque mois.

C’est la stratégie Mustachian classique quand t’es en bonne santé.

L’événement déclencheur: suspicion de pathologie lourde

Et puis courant 2026, Mme MP a eu des symptômes qui ont mené à une suspicion de maladie nécessitant un traitement lourd. Le médecin a prescrit des examens de diagnostic pour confirmer (ou infirmer).

Les frais de diagnostic:

- Premier examen: CHF 230

- Deuxième examen (plus approfondi): CHF 420

- Total diagnostic: CHF 650

Et si le diagnostic est confirmé, les frais annuels récurrents seraient de:

- Traitement récurrent: CHF 5'800/an

- Examen complémentaire initial (one-shot): CHF 2'000

- Total première année si confirmé: CHF 7'800

- Total années suivantes: ~CHF 5'800/an

À ce moment-là, la question s’est posée: est-ce qu’on garde la franchise à CHF 2'500, ou on passe à CHF 300?

(Et j’te rassure: Mme MP va bien. On gère, et c’est rien de grave. Mais ça nous a forcés à faire le calcul, et je me suis dit que ça valait le coup de le partager.)

Le calcul concret: franchise CHF 300 vs CHF 2'500

Avant de plonger dans les chiffres, un rappel rapide sur comment fonctionne le remboursement LAMal:

- Tu paies ta franchise (le montant annuel que tu assumes toi-même)

- Tu paies la quote-part de 10% sur le reste des frais, jusqu’à un maximum de CHF 700/an

- L’assurance prend en charge le reste

Donc ton coût maximum annuel “qui sort de ta poche” (hors primes) = franchise + CHF 700 de quote-part.

Scénario 1: en bonne santé (≤ CHF 500/an)

C’est mon cas, M. MP. Un rapide check-up, avec deux-trois médicaments à la pharmacie. Disons CHF 250 de frais médicaux par an, à titre d’exemple représentatif de cette tranche.

| Franchise CHF 300 | Franchise CHF 2'500 | |

|---|---|---|

| Prime annuelle | CHF 494.55 × 12 = CHF 5'934.60 | CHF 375.25 × 12 = CHF 4'503.00 |

| Franchise payée | CHF 250 | CHF 250 |

| Quote-part (10%) | CHF 0 | CHF 0 |

| Coût total annuel | CHF 6'184.60 | CHF 4'753.00 |

| Différence | CHF 1'431.60 de moins |

Quand t’es en bonne santé, la franchise à CHF 2'500 te fait économiser CHF 1'431.60 par an. C’est pas négligeable.

Et en tant que Mustachian, tu investis ces économies en bourse. Investies à 7% par an en ETF, ça te donne après 10 ans environ CHF 19'780 d’économies totales (cumul des primes économisées + intérêts composés).

Scénario 2: frais de diagnostic (CHF 650/an)

Le cas de Mme MP en 2026, avec les examens de diagnostic à CHF 650.

| Franchise CHF 300 | Franchise CHF 2'500 | |

|---|---|---|

| Prime annuelle | CHF 494.55 × 12 = CHF 5'934.60 | CHF 375.25 × 12 = CHF 4'503.00 |

| Franchise payée | CHF 300 | CHF 650 |

| Quote-part (10%) | CHF 35 | CHF 0 |

| Coût total annuel | CHF 6'269.60 | CHF 5'153.00 |

| Différence | CHF 1'116.60 de moins |

Avec CHF 650 de frais, c’est encore la franchise à CHF 2'500 qui gagne, mais l’écart se réduit déjà.

Scénario 3: pathologie lourde confirmée (~CHF 7'800 la première année)

Le scénario qu’on anticipe si le diagnostic de Mme MP est confirmé.

Note importante: les soins liés à une pathologie lourde confirmée sont couverts par la LAMal de base, donc pas besoin de complémentaire pour ça.

| Franchise CHF 300 | Franchise CHF 2'500 | |

|---|---|---|

| Prime annuelle | CHF 494.55 × 12 = CHF 5'934.60 | CHF 375.25 × 12 = CHF 4'503.00 |

| Franchise payée | CHF 300 | CHF 2'500 |

| Quote-part (10%) | CHF 700 (plafond atteint) | CHF 530 |

| Coût total annuel | CHF 6'934.60 | CHF 7'533.00 |

| Différence | CHF 598.40 de moins |

Avec des frais élevés, la franchise à CHF 300 fait économiser CHF 598.40 par an. Le calcul était vite fait pour nous.

Pourquoi les franchises intermédiaires ne servent à rien

Voici le tableau complet avec les six franchises, pour le scénario “pathologie lourde” (CHF 7'800 de frais):

| Franchise | Prime/an | Franchise payée | Quote-part | Coût total/an | vs. franchise CHF 300 |

|---|---|---|---|---|---|

| CHF 300 | CHF 5'934.60 | CHF 300 | CHF 700 | CHF 6'934.60 | — |

| CHF 500 | CHF 5'806.20 | CHF 500 | CHF 700 | CHF 7'006.20 | +CHF 71.60 |

| CHF 1'000 | CHF 5'479.80 | CHF 1'000 | CHF 680 | CHF 7'159.80 | +CHF 225.20 |

| CHF 1'500 | CHF 5'153.40 | CHF 1'500 | CHF 630 | CHF 7'283.40 | +CHF 348.80 |

| CHF 2'000 | CHF 4'829.40 | CHF 2'000 | CHF 580 | CHF 7'409.40 | +CHF 474.80 |

| CHF 2'500 | CHF 4'503.00 | CHF 2'500 | CHF 530 | CHF 7'533.00 | +CHF 598.40 |

Pour visualiser ça en un coup d’œil, voici le coût total annuel (prime + franchise + quote-part) en fonction de tes frais médicaux pour les six niveaux de franchise:

Sur le graphique, l’enveloppe inférieure (= la courbe la plus basse à chaque point) n’est composée que de deux couleurs: vert (CHF 2'500) à gauche du seuil, rouge (CHF 300) à droite. Les quatre franchises intermédiaires restent toujours au-dessus. Elles ne sont donc jamais optimales.

Tu vois le pattern? Les franchises intermédiaires ne sont jamais le meilleur choix pour aucun profil: trop chères en prime pour un consommateur élevé, trop coûteuses en franchise pour un consommateur bas. Le “sweet spot” n’existe pas au milieu. C’est toujours l’un ou l’autre des extrêmes qui gagne.

Le seuil de bascule se situe autour de ~CHF 1'900 de frais médicaux par an. Si t’es en dessous, alors tu choisis une franchise à CHF 2'500. Et si t’es au-dessus, alors tu choisis une franchise à CHF 300.

Quand et comment changer de franchise d’assurance maladie?

Peut-on changer de franchise assurance maladie en cours d’année?

Non. Tu ne peux pas modifier ta franchise en cours d’année. Le changement prend effet au 1er janvier de l’année suivante. Ta demande doit parvenir à ton assureur avant le 30 novembre (plus précisément le dernier jour ouvrable de novembre). Et pour être sûr de ne pas avoir de souci avec les délais postaux, je te recommande d’envoyer ta demande avant le 15 novembre.

C’est la première chose qu’on a vérifiée quand Mme MP a reçu ses premiers résultats. Mauvaise nouvelle: si tu sais que tu vas avoir des frais importants, il faut anticiper et changer ta franchise pour l’année d’après.

Faut-il une expertise médicale pour baisser sa franchise d’assurance maladie?

Non. L’assurance maladie de base (LAMal) est une assurance sociale obligatoire. Ton assureur n’a pas le droit de refuser un changement de franchise, ni de te demander une justification médicale. C’est ton droit, point final.

C’est d’ailleurs une différence fondamentale avec les assurances complémentaires (LCA), qui elles peuvent exiger un questionnaire de santé.

Stratégie: regrouper les frais médicaux sur une année?

Quand Mme MP a reçu sa suspicion de diagnostic, on s’est demandé: est-ce qu’on fait les examens maintenant (en 2026), ou on attend janvier 2027 pour tout mettre sur une année avec la franchise à CHF 300?

Notre raisonnement:

- Les frais de diagnostic (CHF 650) restent en dessous de la franchise de CHF 2'500 = l’assurance ne rembourse rien de toute façon en 2026

- Si on attend 2027 avec une franchise à CHF 300, ces CHF 650 seront quasi entièrement couverts (CHF 300 de franchise + CHF 35 de quote-part = CHF 335 à notre charge au lieu de CHF 650)

- Mais: on ne voulait pas attendre plus de 6 mois pour un diagnostic médical juste pour économiser ~CHF 315

On a donc fait le diagnostic en 2026 (santé d’abord), et on a changé la franchise à CHF 300 pour 2027. Le pragmatisme Mustachian, c’est aussi savoir quand la santé passe avant l’optimisation financière.

Conclusion franchise assurance maladie: la règle à retenir

La règle en une phrase: CHF 300 si tes frais médicaux annuels dépassent ~CHF 1'900, CHF 2'500 sinon. Jamais rien au milieu.

Et le bon réflexe Mustachian, c’est de refaire le calcul chaque année, au même moment que tu compares ta caisse maladie. Parce qu’un changement de situation (famille, maladie, sport à risque, etc.) peut basculer l’équation du jour au lendemain.

La date à retenir: 30 novembre (dernier jour ouvrable du mois). C’est la date butoir légale pour changer ta franchise pour l’année d’après. Et pour éviter les mauvaises surprises avec la poste, envoie ta demande avant le 15 novembre. Le changement prend effet au 1er janvier.

Dernier point important, et que beaucoup zappent: l’assureur le moins cher change selon le niveau de franchise choisi. Chaque caisse maladie a son propre modèle tarifaire par palier — certaines sont agressives sur les hautes franchises (pour attirer les jeunes en bonne santé), d’autres sur les basses. Donc si tu passes de CHF 2'500 à CHF 300, ne reste pas chez le même assureur par inertie. Refais le comparatif: comment changer de caisse maladie.

La famille MP face au choix de franchise d'assurance maladie (CHF 300 ou CHF 2'500): maintenant, on est au clair!

FAQ: franchise assurance maladie en Suisse

Comment calculer quelle franchise d’assurance maladie choisir?

Estime tes frais médicaux annuels (consultations, médicaments, traitements réguliers). Si tu dépasses ~CHF 1'900 par an, la franchise à CHF 300 est plus avantageuse. En dessous, la franchise à CHF 2'500 te fera économiser sur les primes. Les franchises intermédiaires (CHF 500 à CHF 2'000) ne sont jamais le choix optimal.

Peut-on changer de franchise en cours d’année?

Non. En Suisse, tu ne peux changer ta franchise LAMal que pour le 1er janvier de l’année suivante. Ta demande doit parvenir à ton assureur avant le 30 novembre (dernier jour ouvrable). Par sécurité postale, envoie-la avant le 15 novembre. C’est valable que tu veuilles augmenter ou baisser ta franchise.

Est-ce que la franchise à CHF 2'500 est toujours la meilleure pour quelqu’un en bonne santé?

Oui, dans la grande majorité des cas. Si tes frais médicaux annuels restent en dessous de ~CHF 1'900, l’économie sur les primes avec la franchise à CHF 2'500 dépasse largement ce que tu paierais de ta poche. C’est la stratégie qu’on applique pour notre famille MP depuis des années.

Faut-il un certificat médical pour baisser sa franchise?

Non. L’assurance maladie de base (LAMal) est une assurance sociale. Ton assureur n’a pas le droit de refuser un changement de franchise ni d’exiger une justification médicale. C’est une différence clé avec les assurances complémentaires.

Quel est le délai pour changer de franchise d’assurance maladie?

Le délai légal pour changer de franchise est le 30 novembre (dernier jour ouvrable du mois, selon l’art. 94 OAMal). Ta demande doit parvenir à ta caisse maladie avant cette date butoir, et le changement prend effet au 1er janvier de l’année suivante. En pratique, je te recommande d’envoyer ta demande avant le 15 novembre pour être tranquille avec les délais postaux (ou utilise le formulaire en ligne de ton assureur si disponible). Aucun changement de franchise n’est possible en cours d’année.