Cet article est une traduction française du blogpost original de JL Collins (en anglais) posté sur cette page de son blog jlcollinsh.com.

Si tu es nouveau sur le blog, je te recommande de lire l’introduction de cette “Stock Series” en français par JL Collins, afin de comprendre pourquoi j’ai entrepris de traduire et commenter son travail.

“Je me demande si c’est vraiment possible pour tout le monde de prendre sa retraite en étant millionnaire?”

Cette question très provocante a été posée dans les commentaires par le lecteur mmrempen il y a quelques articles. Elle me trotte dans la tête depuis.

La réponse courte est un “Oui!” avec réserve. C’est possible pour tous les salariés de la classe moyenne de prendre leur retraite en étant millionnaires. Mais ça n’arrivera jamais. Et ce n’est pas parce que les chiffres ne le permettent pas.

Les chiffres montrent qu’avec le temps, il faut en fait très peu d’argent pour arriver à 1'000'000 $. Entre janvier 1975 et janvier 2015, le marché a eu un rendement annuel moyen d’environ 11.9% avec les dividendes réinvestis (environ 8.68% si tu avais dépensé tes dividendes au fur et à mesure). À ce rythme, un investissement de seulement 12'000 dollars dans les actions du S&P 500 en 1975 aurait valu plus d’un million de dollars (1'077'485 dollars) en 2015 (date de rédaction de cet article).

Tu n’as pas 12'000 $ qui traînent? Pas grave. Si tu avais commencé en janvier 1975 et investi 130$ par mois (1'560$ par an) jusqu’en janvier 2015, tu aurais aujourd’hui 985'102 $. Ce n’est pas tout à fait un million, mais ce n’est pas rien non plus.

Tu veux vraiment atteindre le million? En ajoutant 20$ de plus par mois, soit 1'800 $ par an, tu aurais pu atteindre 1'136'656 $. Ton million, plus une Tesla et une Corvette toutes neuves.

Quand on y pense, c’est assez incroyable compte tenu de toutes les turbulences financières des 40 dernières années. Cependant, il est important de savoir que l’effet des intérêts composés prend du temps, il est donc préférable de commencer tôt. Voici les calculateurs que j’ai utilisés:

- http://dqydj.net/sp-500-return-calculator/

- http://dqydj.net/sp-500-dividend-reinvestment-and-periodic-investment-calculator/ (clique sur “Afficher les détails” et coche “Ignorer les taxes” et “Ignorer les frais”)

Bien sûr, un million de dollars, c’est un objectif très arbitraire. Peut-être que la meilleure question à se poser est: est-ce que tout le monde peut atteindre l’indépendance financière?

Il y a plein d’histoires de gens qui ne gagnent pas beaucoup, mais qui, en vivant simplement et en économisant, arrivent à leurs fins en peu de temps. Tu peux en trouver quelques-unes ici. Si tu peux vivre avec 7'000 $ par an, 175'000 $ suffisent en calculant un taux de retrait annuel de 4%.

Je me souviens aussi d’un déjeuner avec un pote il y a quelques années, juste avant Noël. Il venait de toucher sa prime annuelle: 800'000 dollars. Il a passé le déjeuner à se plaindre qu’il n’arrivait pas à joindre les deux bouts avec ce qu’il gagnait. En écoutant ses dépenses, je me suis dit qu’il avait raison. Il claque plus de 175'000 dollars tous les trois mois. L’indépendance financière est un rêve lointain pour lui.

L’argent, c’est très relatif. En ce moment, j’ai environ 100 dollars dans mon portefeuille. Pour certaines personnes, 100'000 dollars, c’est pas grand-chose par rapport à leur fortune. Pour d’autres, c’est 1 million de dollars. Et pour d’autres encore, c’est plus que ce qu’ils gagnent en un an.

Être riche et indépendant, c’est autant une question de limiter ses besoins que de l’argent qu’on a. Ça a moins à voir avec ce qu’on gagne (les gens qui gagnent beaucoup d’argent peuvent se ruiner, tandis que ceux qui gagnent peu peuvent s’en sortir) qu’avec ce à quoi on accorde de la valeur. L’argent peut acheter plein de choses, mais aucune n’est plus importante que ton indépendance financière. Voici une formule simple:

Dépense moins que ce que tu gagnes, investis le reste et évite de t’endetter. Fais juste ça et tu deviendras riche. Pas seulement en argent. Si ton style de vie correspond à tes revenus, ou pire, les dépasse, t’es juste un esclave doré.

Prenons un exemple. Disons que tu gagnes 25'000 $ par an et que tu veux être indépendant financièrement. En suivant certains des exemples donnés ici, tu organises ta vie de manière à vivre avec 12'500 $. Ça, c’est un taux d’épargne de 50%. Deux choses importantes se passent tout de suite. Tu as réduit tes besoins et tu as créé une source d’argent à investir.

Maintenant, prenons nos calculatrices pour imaginer quelques scénarios.

En supposant que tu seras financièrement indépendant quand tu pourras vivre avec 4% de ta fortune nette chaque année, tu auras besoin de 312'500 $ (312'500 $ x 4% = 12'500 $). En investissant tes 12'500 $ chaque année dans VTSAX et en supposant un rendement annuel du marché de 11.9 % au cours des 40 dernières années, tu atteindras ton objectif (317'175 $) en environ 11.5 ans.

À ce stade, imagine que tu dis: “OK, j’ai fini d’économiser et je vais doubler mes dépenses et dépenser tout ce que je gagne, soit 25'000 $, à partir de maintenant. Mais je vais laisser mon pécule de 312'500 $ tranquille.” En seulement 10 ans, il aura atteint 961'946 dollars sans que tu aies à ajouter un seul centime (j’ai utilisé l’onglet “End amount” de ce calculateur). Ce montant rapporte 38'478 dollars par an avec un taux de retrait de 4%. Tu peux désormais non seulement arrêter de travailler, mais aussi t’accorder une augmentation (plutôt substantielle).

Pour simplifier, j’ai laissé de côté les impôts. On a aussi supposé que ton revenu n’augmentera jamais. On fait juste une petite analyse hypothétique pour montrer que ton argent peut t’acheter des trucs bien plus précieux que des babioles et des trucs inutiles.

Mais peu de gens n’envisageront jamais cette option. Des forces marketing puissantes et omniprésentes s’efforcent de dissimuler l’existence d’un tel choix. Il y a beaucoup d’argent à gagner en persuadant les gens qu’ils doivent absolument posséder les dernières babioles et les déchets les plus à la mode.

Un énorme effort de marketing est déployé pour maintenir les gens dans la consommation et l’esclavage de la dette. On nous bombarde sans relâche de messages nous disant que nous avons besoin de ceci, que nous devons avoir cela et que si nous n’avons pas l’argent, ce n’est pas un problème. C’est à cela que servent les cartes de crédit et les prêts sur salaire. Il ne s’agit pas d’une conspiration diabolique. C’est simplement le commerce. Mais c’est mortel pour ta richesse.

La science derrière l’art de la persuasion est vraiment impressionnante et les enjeux financiers sont énormes. La frontière entre besoin et envie est constamment et intentionnellement brouillée. Il y a quelques années, un de mes potes s’était acheté une nouvelle caméra vidéo. C’était le top du top et il filmait chaque instant de la vie de son jeune fils. Dans un élan d’enthousiasme, il m’a dit : “Tu sais, Jim, on ne peut pas élever correctement un enfant sans un truc comme ça!”

Ah, non. En fait, on peut très bien le faire. D’ailleurs, des milliards d’enfants ont été élevés au cours de l’histoire de l’humanité sans jamais avoir été filmés. Et, aussi horrible que cela puisse paraître, c’est encore le cas aujourd’hui pour beaucoup d’entre eux. Y compris le mien.

Tu n’as pas besoin d’aller loin pour rencontrer quelqu’un qui te dira toutes les choses dont il ne peut se passer. Tu as probablement ta propre liste. Mais si tu veux être riche, à la fois en contrôlant tes besoins et en augmentant tes actifs, il vaut la peine de réexaminer et de remettre en question ces croyances.

L’un de mes principaux objectifs avec ce blog est de présenter une autre façon de faire. Si tu n’es toujours pas convaincu par la partie contrôle des coûts de l’équation, tu peux consulter cet article de MMM.

Notre pote mmrempen a enchaîné avec une autre question:

“Je me demande dans quelle mesure notre puissance économique repose sur des dépenses inconsidérées, et ce qu’il en adviendrait si TOUT LE MONDE commençait à se comporter de manière plus responsable avec son argent. Je risquerais bien de me retrouver au chômage! Après tout, qui a besoin de dépenser autant pour aller au cinéma? (Il est cinéaste et tu peux découvrir son travail ici [le site n’est plus disponible].)

Je ne critique pas vos conseils financiers, c’est juste une réflexion.”

Pas de souci, MMR… mes conseils devraient pouvoir résister à quelques critiques.

En fait, le but de la constitution d’un patrimoine, c’est d’avoir suffisamment d’argent pour vivre comme on l’entend. Une partie sera investie, une autre dépensée, et les deux contribueront à stimuler l’économie.

Ta préoccupation repose sur une opinion largement répandue selon laquelle la consommation est le principal moteur de la réussite économique. Même si cela peut sembler contre-intuitif, ce n’est qu’une partie d’un puzzle beaucoup plus complexe.

La crainte que tout le monde devienne soudainement responsable est un “non-problème” classique. “Non-problème” parce que:

- C’est peu probable.

- Si ça arrive, ça se fera petit à petit, ce qui permettra de s’adapter facilement.

- Si ça arrive, ce serait une super chose. Moins de consommation rendrait le monde beaucoup plus durable. C’est pas rien quand on est 6.5 milliards sur Terre. Bien sûr, un tel changement entraînerait une vague de “destruction créatrice”, car les entreprises qui fabriquent et vendent des babioles et des trucs inutiles devraient faire face à des changements importants.

- Dans une société composée de gens économes, sans dettes et financièrement indépendants, le processus nécessaire et très bénéfique de “destruction créatrice”, essentiel à une économie dynamique, serait beaucoup moins traumatisant.

Remarque: les exemples dans cet article sont là pour montrer la puissance des intérêts composés. Ça ne veut pas dire que le marché va toujours rapporter 11.9 % sur une période donnée. Les résultats peuvent varier énormément selon les périodes. Tu peux le voir par toi-même en jouant avec les calculateurs.

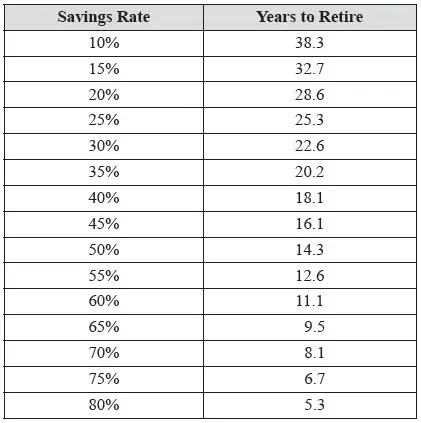

Addendum: certains pensent que l’objectif d’épargne de 50% utilisé ci-dessus est trop ambitieux. D’autres trouvent qu’il est trop modeste. C’est à toi de décider. Mais si atteindre l’indépendance financière est important pour toi, le tableau ci-dessous te donnera une bonne idée de l’impact que peut avoir ton taux d’épargne.

Les chiffres du tableau ci-dessus partent du principe d’un rendement annuel de 8% sur tes investissements et d’un taux de retrait classique de 4%, ce qui veut dire que tu auras besoin d’avoir 25 fois tes besoins annuels. Ce n’est donc pas une règle absolue, mais juste une ligne directrice.

Le tableau est tiré du livre de mon pote Darrow (Can I Retire Yet?).

Addendum: Étude de cas #14: Rêver l’impossible

Notes de MP

Ma motivation originelle

Ça m’a fait sourire de repasser à travers un tel article. C’est exactement le même type de blogpost (sauf sur le blog de Mr Money Mustache) qui m’a inspiré à me lancer dans l’aventure FIRE il y a maintenant 11 ans.

Je souhaite une telle inspiration à un maximum de lecteurs et lectrices suisses. Car je peux t’assurer que tu gagneras beaucoup plus qu’uniquement de l’argent: plus de confiance en toi, plus d’options dans ta vie, plus de bonheur des choses simples (via la frugalité). Et ce, durant le cheminement déjà, pas uniquement une fois FIRE.

ERE : le blog originel existe encore !

Grosse surprise! Je ne sais pas pourquoi, mais dans ma tête, Jacob avait arrêté son blog depuis longtemps. Je me suis donc retrouvé un dimanche matin en train de lire ses derniers articles, alors que j’écrivais les lignes que tu lis.

Ça fait plaisir de voir des blogueurs long-termistes comme moi, vu le nombre qui stoppent après quelques mois ou années. Salut Jakob si tu lis ces lignes, et longue vie à ton blog! :)

Et surtout: merci d’avoir écrit ton livre, qui a inspiré des blogueurs comme MMM, qui m’ont ensuite inspiré à poursuivre moi-même l’aventure de l’indépendance financière (que je décris depuis 2014 sur ce blog).

Remarque : après avoir lu quelques articles, je me suis rendu compte que la plupart étaient en fait des “reposts” d’articles de 2009. Quoi qu’il en soit, son site web est toujours en ligne :)

La règle des 4%

Si tu veux savoir combien il te faudrait pour pouvoir devenir indépendant financièrement en Suisse, je te remets le lien vers mon article sur la fameuse règle des 4%.

Et je travaille toujours assidûment sur mon outil FI Planner (100% fait pour les Suisses). Plus d’infos à venir à la rentrée 2025.

Remplacement VTSAX pour un investisseur suisse?

Si tu viens de tomber sur mon blog, et que tu n’as aucune idée de quel portefeuille d’ETFs construire, alors pas de panique: tu trouveras mon portefeuille boursier expliqué en détail sur ce lien (pour un investisseur Mustachian suisse).

Crédit photos: jlcollinsnh.com