Si tu commences à investir en bourse (ou souhaite commencer), alors je te recommande cet article expliquant comment j’investirais CHF 10'000 en bourse si je débutais aujourd’hui.

Et voici donc comment mon portefeuille d’investissement à évoluer au fur et à mesure du temps:

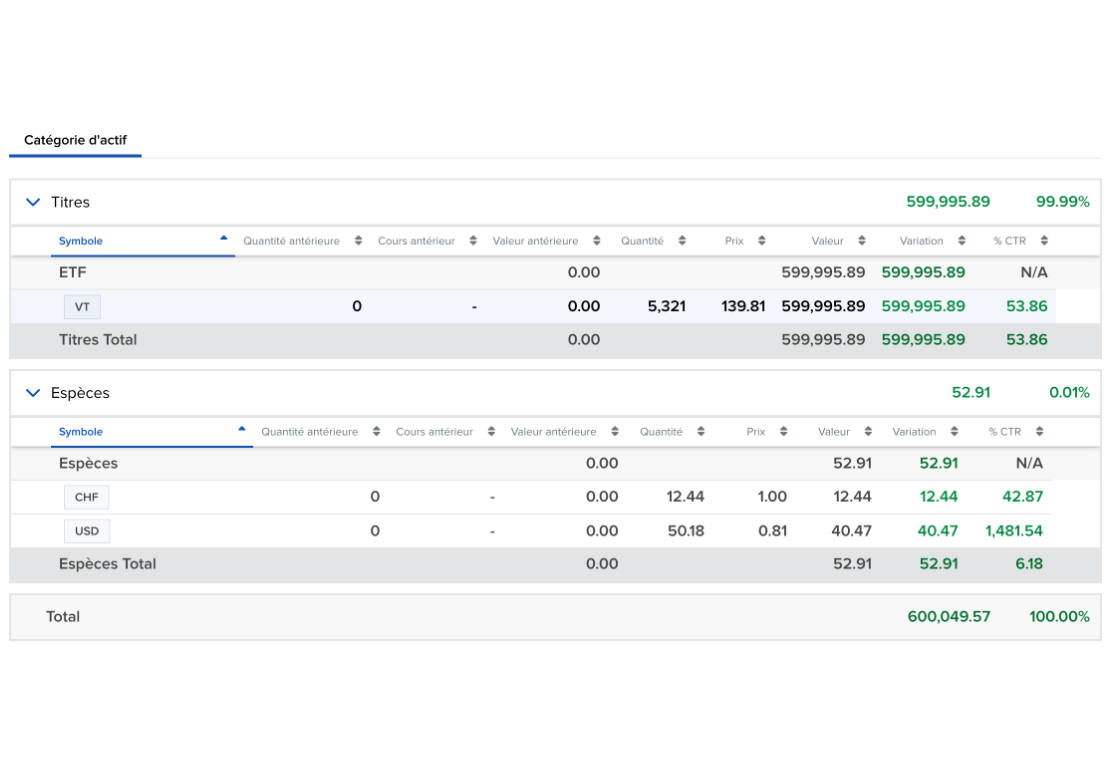

01.2025 => aujourd’hui

Après avoir lu toujours plus d’articles et livres au sujet de l’investissement en bourse, j’ai décidé de passer à un portefeuille 100% actions en ETF VT. Tu trouveras tous les détails dans cet article: “Pourquoi je passe de la stratégie Bogleheads au 100% actions”.

Je vois toujours mon 2ème pilier comme la partie “Obligations” de mon portefeuille d’investissement. Tant que je suis employé.

Mais lorsque je serais indépendant financièrement, je pense virer tout ce cash dans le meilleur compte libre passage, et investir aussi tout cet argent à 100% en actions globales.

Simple. Efficace. Performant.

| ETF | ISIN | Symbole | Pourcentage du portefeuille |

|---|---|---|---|

| Vanguard Total World Stock ETF | US9220427424 | VT | 100% |

Comme d’habitude, si tu as ton profil de risque d’investisseur est plus modéré que le mien, la méthode Bogleheads (décrite ci-dessous) reste toujours celle que je recommande à mes amis et famille.

05.2020 => 12.2024

Pendant plusieurs années, je me suis limité à 60kUSD de mon ETF VT préféré, et j’achetais l’ETF VWRL au-dessus de ce montant. En effet, je n’étais pas complètement sûr de comment l’impôt US sur la succession (40% potentiellement!) fonctionnait. Puis, j’ai enfin eu la confirmation par un professionnel qu’on serait tranquille. C’est à dire que si Mme MP ou moi venait à décéder, on n’aurait rien à payer au fisc US tant que notre portefeuille ne péserait pas plusieurs millions.

C’est pourquoi dorénavant, mon portefeuille idéal de 3 ETFs (de type “Bogleheads”) ressemble à ça:

| ETF | ISIN | Symbole | Pourcentage du portefeuille |

|---|---|---|---|

| Vanguard Total World Stock ETF | US9220427424 | VT | 53% |

| UBS ETF (CH) SMIM (CHF) A-dis | CH0111762537 | SMMCHA SW | 13% |

| L’argent de mon 2ème pilier | n/a | n/a | 34% |

Quand je dis idéal, c’est que si je ne possédais pas d’actions de ma société basé en Suisse (pas bien ça d’avoir un salaire et des actions provenant de la même boîte!), alors j’opterais pour cet ETF UBS SMIM.

Quant à l’argent que je devrais avoir en obligations (comme recommandé dans une stratégie Bogleheads où tu as ton âge en obligations, et le reste en actions), si je n’avais aucun second ni troisième pilier, alors je conserverais cette partie de mon allocation en cash (ou au pire, je chercherais vers les obligations US qui rapportent encore quelques 1-2% — mais jusqu’à quand). Car les taux négatifs actuels des obligations ne me tentent pas du tout!

Enfin, si tu as choisi un courtier ne proposant pas l’ETF VT US de Vanguard, alors je te recommande de le remplacer par l’alternative suivante: ETF VWRL irlandais de Vanguard également (dont l’ISIN est le IE00B3RBWM25). N.B. si tu as choisi DEGIRO comme courtier, alors pense bien à acheter cet ETF VWRL sur la place boursière d’Amsterdam (connue sous le nom EAM ou Euronext Amsterdam), car comme ça tu ne paieras aucun frais de transaction :)

Et si tu demandes s’il vaut mieux un ETF accumulatif ou un ETF distributif, tu trouveras LA réponse clair et détaillée dans mon guide des impôts pour un investisseur suisse.

11.2016 => 04.2020

| ETF | ISIN | Symbole | Pourcentage du portefeuille |

|---|---|---|---|

| Vanguard Total World Stock ETF (jusqu’à 60kCHF max) | US9220427424 | VT | 55% |

| Vanguard FTSE All-World UCITS ETF (pour au-dessus des 60kCHF) | IE00B3RBWM25 | VWRL | 55% |

| UBS ETF (CH) SMIM (CHF) A-dis [1] | CH0111762537 | SMMCHA SW | 13% |

| L’argent de mon 2ème pilier [2] | n/a | n/a | 32% |

[1] Je ne possède pas encore celui-là car je n’ai pas encore assez d’ETF internationaux, mais ce sera cet ETF Suisse que j’achèterai acheter dès que je le pourrai [2] Mon allocation contient trop d’argent en obligations actuellement. Si j’en avais besoin, je garderais cette partie sous forme de cash, jusqu’à ce que les obligations remontent au-dessus des 0% niveau rendement

06.2015 => 10.2016

Mise à jour 09.08.2016: j’ai arrêté d’investir après l’achat de notre appartement l’été dernier. Le portefeuille ci-dessous avait une vue court à court terme avec deux ETFs couverts en CHF. Je ne recommanderais plus ce genre d’ETFs couverts à quiconque ayant une perspective d’investissement long terme. Nous allons être de retour en bourse plus tard dans l’année, et je mettrai à jour cette page en conséquence.

01.2014 => 05.2015

| ETF | ISIN | Symbol | Pourcentage du portefeuille |

|---|---|---|---|

| iShares Core CHF Corporate Bond (CH) | CH0226976816 | CHCORP | 40% |

| iShares Swiss Domestic Government Bond 7-15 (CH) A | CH0016999861 | CSBGC0 | 20% |

| iShares Global High Yield Corp Bond CHF Hedged UCITS | IE00B988C465 | GHYC | 10% |

| iShares SMI (CH) A | CH0008899764 | CSSMI | 10% |

| iShares MSCI World CHF Hedged UCITS ETF | IE00B8BVCK12 | IWDC | 20% |