Olivier, un lecteur de Genève, m’écrivait récemment:

J’ai un pilier 3b chez Helvetia, lié à une assurance vie (250KCHF).

Le problème, c’est que les frais sont assez élevés: sur les CHF 4'800 que je verse chaque année, environ CHF 1'300 partent en frais de gestion/police d’assurance.

Ce qui laisse une part relativement faible réellement investie…

Et cette question me revient en boucle depuis longtemps. Olivier, Diego, Emma, Alix: tous me demandent la même chose avec des mots différents. “3b ou pas 3b?”

Même si je ne vis pas à Genève ni à Fribourg, et que le 3b ne me concerne pas (car pas déductible fiscalement dans mon canton), je ne pouvais plus laisser l’arnaque des produits 3b liés aux assurances-vie sans réponse!

J’ai donc décortiqué le sujet dans les moindres détails. Tu peux l’envoyer avec plaisir à ton conseiller en assurance qui te pousse à signer ;)

Pilier 3b ou pas? La réponse courte

Non, ça ne vaut JAMAIS la peine d’ouvrir un pilier 3b, qui est toujours lié à une assurance-vie.

Voici pourquoi:

- Le 3b n’est déductible fiscalement qu’à Genève et Fribourg (les autres cantons ont une “déduction théorique” conjointe avec les primes d’assurance maladie, mais dont le cap est déjà atteint par ces primes maladie justement)

- Dans la totalité des offres du marché, le 3b est lié à une assurance-vie, où tes cotisations servent à payer la Porsche du courtier plutôt que de faire fructifier ta fortune

- Les seuls produits 3b existants proposent des rendements moindres (1 à 2%), comparés au pilier 3a chez finpension ou VIAC. Et les frais des produits 3b sont exorbitants au possible

- La “déduction fiscale” que tu gagnes est largement inférieure à ce que tu pourrais gagner en plaçant le même argent en bourse

C’est quoi exactement le pilier 3b?

Le pilier 3b est constitué de tes économies personnelles: argent en cash, comptes d’épargne, assurances-vie, et autres placements.

Oui oui, tu lis bien: que ce soit ton compte Interactive Brokers ou le meilleur compte épargne, tous deux rentrent dans la définition du pilier 3b au sens de la loi.

C’est ce que la Confédération appelle la prévoyance individuelle libre. Sans jargon, c’est tout l’argent que tu mets de côté pour pouvoir compléter le 1er et le 2ème pilier lorsque tu seras à la retraite.

Différence entre pilier 3a et pilier 3b?

Le pilier 3a, aussi appelé prévoyance individuelle liée, ne peut pas être touché avant la retraite, ou sous certaines conditions spécifiques (par exemple: l’acquisition de ton logement principal). C’est pour ça qu’on dit que le 3a est lié, car il est lié à ta retraite (officielle à 65 ans, pas ta retraite anticipée quand tu seras FI!)

À l’inverse, tu peux faire ce que tu veux et quand tu veux avec ton pilier 3b. Y compris le sortir pour te payer un congé sabbatique de 6 mois. Encore heureux en même temps, si ça correspond à ton épargne privée! C’est pour ça qu’on dit que le pilier 3b est libre, car il est non rattaché au système de retraite suisse quand tu atteins 65 ans.

| Pilier 3a | Pilier 3b | |

|---|---|---|

| Déduction fiscale | Partout en Suisse | Cantons de Genève et Fribourg uniquement |

| Plafond annuel | CHF 7'258 (salarié) | Pas de plafond de versement |

| Retrait | Bloqué jusqu’à la retraite | Libre quand tu veux |

| Véhicule | Bancaire, investi en bourse (VIAC, finpension), ou assurance-vie | Assurance-vie uniquement (pour bénéficier de la déduction fiscale) |

Tu remarqueras quelque chose dans ce tableau: côté 3a, tu as le choix du véhicule (banque, assurance, fintech). Côté 3b, t’es censé avoir le même choix. Pourtant, en pratique, on te proposera toujours une assurance-vie.

Pourquoi? Parce que le mot “pilier 3b” est une arnaque sémantique.

Comment les assureurs ont kidnappé le mot “pilier 3b”

C’est fou mais cette nomenclature du pilier 3b semble avoir été créée uniquement pour complexifier le système de retraite des 3 piliers, et, in fine, remplir les poches de ceux qui proposent des produits au marketing douteux, faisant acheter des assurances-vie à des personnes qui veulent simplement faire croître leur épargne…

Je m’explique: le pilier 3b en tant que tel n’est pas déductible des impôts.

Sur le site de l’Office fédéral des assurances sociales (OFAS), ça dit ça: “Il n’y a pas de déductions fiscales [pour le pilier 3b].”

Idem, sur le portail officiel de la Confédération ch.ch: “Le pilier 3b ne présente généralement pas d’avantages fiscaux annuels.”

Sauf que certains cantons, Genève et Fribourg pour ne pas les citer, autorisent la déduction fiscale d’assurances-vie.

Et une assurance-vie, c’est toi qui décides si t’en veux une ou pas. Donc ça rentre dans la définition du pilier 3b.

Et la confusion est là: les gens mélangent pilier 3b (épargne, investissements en bourse, cash dans ton porte-monnaie) avec “assurance-vie qui fait partie par défaut de la catégorie pilier 3b”. Bon, je dis “les gens”, mais je devrais plutôt dire “les assureurs font tout pour que les gens mélangent […], afin de mieux les arnaquer!”

Car, et c’est là tout le problème, la déduction fiscale accordée par le canton de Genève et par le canton de Fribourg pour le pilier 3b ne concerne que les produits d’assurance-vie.

La réaction d'Olivier devant la brochure du pilier 3b de son assureur: 27% de ses versements partent en frais avant même d'être investis!

Dans le canton de Genève:

Art. 31 let. d LIPP (rsGE D 3 08): il n’est jamais fait mention du “pilier 3b” directement, mais uniquement de “primes d’assurances sur la vie”.

Idem pour le pilier 3b à Fribourg:

Art. 34, al. 1, lettre g LICD: ça mentionne “les versements, cotisations et primes d’assurances-vie”, mais ne parle jamais du pilier 3b en tant que tel.

Dans quels cantons le pilier 3b est-il déductible?

La théorie: TOUS les cantons “autorisent” la déduction 3b en Suisse

Si on s’en tient à la loi, tous les cantons permettent de déduire des primes d’assurance-vie 3b. Par exemple:

- Vaud (Art. 37, al. 1, lettre g LI): on peut déduire les “primes et cotisations d’assurances”

- Zurich (§ 31 Abs. 1 lit. g StG ZH): on peut déduire “les versements, primes et cotisations pour l’assurance-vie”

- Et c’est la même chose pour tous les autres cantons

Donc sur le papier, tu pourrais te dire: “Chouette, je peux déduire mon pilier 3b dans tous les cantons suisses!”

La pratique: un panier fiscal saturé par la LAMal

Sauf que, partout excepté à Genève et Fribourg, les primes d’assurance-vie partagent le même plafond de déduction que les autres assurances: LAMal, assurance-accidents, etc.

Et comme les primes LAMal ont explosé ces vingt dernières années, bien plus vite que ces plafonds, ce panier commun est aujourd’hui largement atteint par la seule LAMal dans la majorité des cantons.

Voyons ça avec deux exemples concrets.

Exemple déduction pilier 3b dans le canton de Vaud

Voici un premier exemple avec le canton de Vaud:

| Montant (CHF/an) | |

|---|---|

| Plafond de déduction, art. 37 al. 1 let. g LI (célibataire affilié LPP) | 5'000 |

| Prime LAMal moyenne 2026 (tous âges confondus, canton de Vaud) | - 4'365 |

| Place théorique restante pour déduire une prime d’assurance-vie 3b | + 635 |

Attention: ces CHF 635 ne sont qu’une marge théorique, pour un profil de contribuable “moyen”. Mais il suffit que tu aies une franchise basse (CHF 300 au lieu de CHF 2'500, ta prime grimpe sensiblement) ou une assurance complémentaire LCA (médecine alternative, dentaire, etc.), et le panier atteint le plafond, et tu ne peux plus rien déduire pour le pilier 3b.

En pratique, la grande majorité des contribuables vaudois ne peuvent donc rien déduire pour leur pilier 3b.

Exemple déduction pilier 3b dans le canton de Zurich

| Montant (CHF/an) | |

|---|---|

| Plafond de déduction, § 31 Abs. 1 lit. g StG (célibataire affilié LPP) | 2'900 |

| Prime LAMal moyenne 2026 (tous âges confondus, canton de Zurich) | - 4'620 |

| Place théorique restante pour déduire une prime d’assurance-vie 3b | - 1'720 |

À Zurich, la prime LAMal moyenne dépasse à elle seule le plafond de déduction. Non seulement il n’y a aucune place pour déduire une prime 3b, mais CHF 1'720 de primes LAMal restent elles-mêmes non déductibles pour ce contribuable.

Et ailleurs en Suisse, quid de la déduction pilier 3b?

Zurich est en réalité le cas général: partout en Suisse, la LAMal atteint le plafond (voire va au-delà) du panier de déduction avant même qu’un seul franc d’assurance-vie 3b puisse s’y glisser.

Seuls Genève et Fribourg prévoient une déduction dédiée aux primes d’assurance-vie, séparée du plafond LAMal:

- Genève (art. 31 let. d LIPP): déduction explicite des “primes d’assurances sur la vie”

- Fribourg (art. 34 al. 1 let. g LICD): déduction explicite des “versements, cotisations et primes d’assurances-vie”

Autrement dit: si tu n’habites pas dans un de ces deux cantons, la “déduction fiscale du pilier 3b” est un mirage qu’on te vend pour t’amener à signer une assurance-vie hors de prix.

Pour être juste avec les assureurs de ces autres cantons: aucun ne pousse ces produits. Ils savent tous qu’en dehors de Genève et Fribourg, la déduction fiscale n’existe pas.

Mais comme on va le voir maintenant, même avec de telles déductions, un produit aussi pourri qu’une épargne liée à une assurance-vie ne sert à rien pour faire grandir ta fortune…

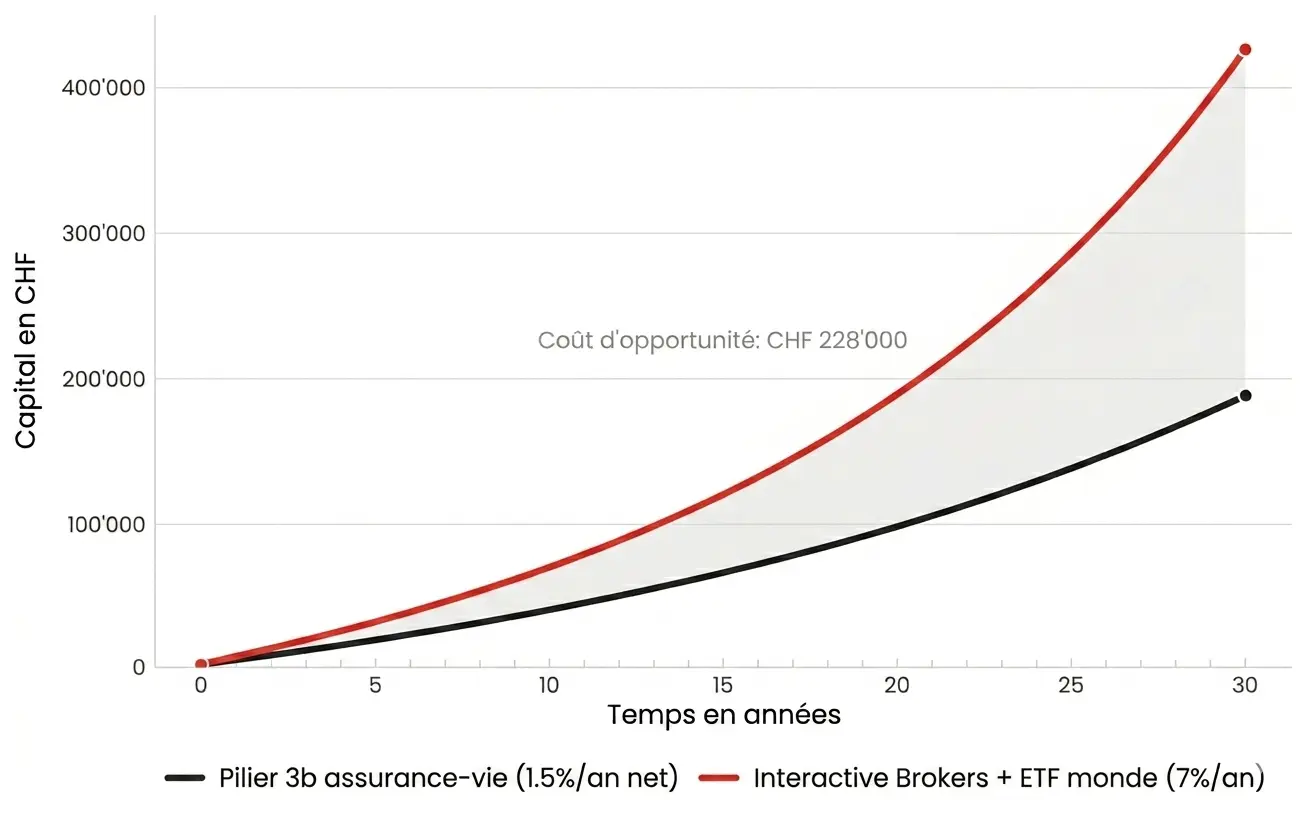

Le coût d’opportunité en chiffres d’un pilier 3b

Reprenons le cas d’Olivier, cité en ouverture. Il verse CHF 4'800/an dans son pilier 3b Helvetia, dont CHF 1'300 partent directement en frais (27% dès l’entrée!). Il lui reste donc CHF 3'500 réellement investis chaque année.

Projetons ça sur 30 ans, et comparons deux scénarios.

Scénario 1: Olivier garde son pilier 3b Helvetia

- Versement: CHF 4'800/an

- Frais ponctionnés: CHF 1'300/an (“gestion” + prime d’assurance-vie)

- Réellement investi: CHF 3'500/an

- Rendement net moyen d’une assurance-vie en francs: ~1.5%/an (performance typique des fonds “garantis” avec capital sécurisé)

- Capital final après 30 ans: ~CHF 131'000

À ça s’ajoute l’économie d’impôts annuelle. Olivier étant célibataire affilié LPP à Genève, il peut déduire jusqu’à ~CHF 2'232/an de primes d’assurance-vie. À un taux marginal d’imposition de 28%, ça fait environ CHF 625/an d’économie d’impôts.

S’il réinvestit ces CHF 625 chaque année sur un ETF monde à 7%: ~CHF 59'000 supplémentaires après 30 ans.

Total scénario 1: ~CHF 190'000

Scénario 2: Olivier résilie son 3b et répartit les CHF 4'800/an entre Interactive Brokers et une assurance-risque pure

- Versement total: CHF 4'800/an

- Assurance-risque pure séparée (équivalent à la couverture décès du 3b): CHF 350/an

- Frais de courtage IBKR: ~CHF 24/an

- Frais TER de l’ETF VT: ~0.06%/an (négligeable)

- Réellement investi sur IBKR: ~CHF 4'425/an

- Rendement brut moyen d’un ETF actions monde: ~7%/an

- Pas de déduction fiscale (IBKR fait partie de la catégorie “pilier 3b”, mais pas déductible)

- Capital final après 30 ans: ~CHF 418'000

Total scénario 2: ~CHF 418'000

Le verdict: ~CHF 228'000 laissés sur la table

| Scénario 1: 3b Helvetia | Scénario 2: IBKR avec ETF monde | |

|---|---|---|

| Versement annuel | CHF 4'800 | CHF 4'800 |

| Frais produit | CHF 1'300/an (27%) | ~0.06%/an (TER ETF VT) + CHF 24/an de frais de courtage |

| Assurance-risque pure | Incluse (capital-décès implicite) | CHF 350/an |

| Rendement net annuel | ~1.5% | ~7% |

| Déduction fiscale | ~CHF 625/an économisés | CHF 0 |

| Capital après 30 ans | ~CHF 190'000 | ~CHF 418'000 |

Et voici ce que ça donne visuellement:

Coût d'opportunité sur 30 ans: rester sur un pilier 3b lié à une assurance-vie (~CHF 190'000 finaux) vs investir la même cotisation chez Interactive Brokers dans un ETF monde (~CHF 418'000). La zone grise représente les CHF 228'000 laissés sur la table.

Le pilier 3b coûte à Olivier ~CHF 228'000 sur 30 ans par rapport à un simple ETF monde acheté sur IBKR.

Et encore, j’ai été généreux avec le 3b dans ce calcul avec 1.5% de rendement net pour l’assurance-vie, alors que beaucoup de contrats Helvetia, Swiss Life ou Zurich offrent moins…

Donc même en étant optimiste pour le pilier 3b, le résultat est sans appel: la “déduction fiscale” que te vend l’assureur ne compense jamais les frais + le rendement médiocre du produit.

Et si mon “conseiller” en assurances est très convaincant…?

Allons-y avec quelques rappels importants:

- Un conseiller ou courtier en assurance est payé à la commission (versée dès la 1ère année!) sur les produits 3b assurance-vie: typiquement 2 à 4% des primes totales du contrat

- Sur un contrat 3b à CHF 4'800/an pendant 30 ans (soit CHF 144'000 cotisés), la commission peut atteindre CHF 3'000 à 6'000, payée sur les premières années!

- C’est la raison pour laquelle ces produits sont poussés activement, même quand ils sont mauvais pour le client

Pour voir si ton conseiller est toujours aussi convaincant, fais un test simple: demande-lui de te chiffrer le rendement net (après TOUS les frais) sur 20 ans, et compare avec un ETF monde. S’il refuse ou t’embrouille, t’as ta réponse ;)

Tu peux aussi demander le tableau des valeurs de rachat année par année: c’est légalement obligatoire, et ça montre combien tu perds si tu résilies avant terme.

Pilier 3b: le bilan

Le pilier 3b en tant que tel n’est pas un mauvais produit: c’est juste le nom que la loi donne à toutes tes économies libres. Le problème, c’est ce qu’on vend sous ce nom.

Les chiffres sont clairs: ne signe JAMAIS un contrat d’assurance-vie “3b”. Ni à Genève, ni à Fribourg, ni ailleurs. Même si ton conseiller te sort un tableau fiscal avec des flèches vertes. La déduction cantonale (quand elle existe) ne rattrape JAMAIS les frais du produit.

Et si t’as déjà signé: chaque année de plus à garder ton 3b te coûte ~CHF 7'600 de fortune future perdue (CHF 228'000 / 30 ans). Le bon moment pour résilier, c’est aujourd’hui. Je te recommande de lire aussi cet article: Clôture ton 3e pilier assurance-vie sans plus attendre.

Et si tu cherches à optimiser ta prévoyance et ta fiscalité, focalise toute ton attention sur ce qui fait sens pour toi, en remplissant au maximum ton pilier 3a chez VIAC ou finpension chaque année.

FAQ pilier 3b

Quelle est la différence entre pilier 3a et 3b?

Le 3a est déductible partout en Suisse mais bloqué jusqu’à la retraite, avec un plafond annuel (CHF 7'258 en 2026). Le 3b est libre (retrait quand tu veux) mais déductible uniquement à Genève et Fribourg ET sous forme d’assurance-vie seulement.

Peut-on cumuler pilier 3a et 3b?

Oui. Les deux sont complémentaires et indépendants. Le plafond du 3a ne limite pas le 3b, et inversement.

Quel est le plafond du pilier 3b en 2026?

Il n’y a pas de plafond de versement légal. Par contre, le plafond de déduction fiscale pour une assurance-vie est de:

Genève

- Célibataire: CHF 2'345

- Indépendant sans 2e pilier: CHF

- Avec majoration de la déduction par enfant supplémentaire (pas suffisant pour en faire une bonne affaire quoi qu’il arrive)

Fribourg

- Célibataire: CHF 750

- Marié: CHF 1'500

- Avec majoration de la déduction par enfant supplémentaire (pas suffisant pour en faire une bonne affaire quoi qu’il arrive)

Et tu peux très bien cotiser (lire: économiser) au-delà, mais ce n’est simplement plus déductible des impôts.

Le pilier 3b est-il intéressant pour un expat ou un frontalier?

Non. Si t’es pas imposé en Suisse, tu déduis rien, et l’argument fiscal (faussé quoi qu’il arrive!) tombe. Un investissement ETF en mode DIY chez Interactive Brokers sera bien plus efficace.

Peut-on faire un pilier 3b chez VIAC ou finpension?

Techniquement, les solutions de robo-advisors de finpension et VIAC font partie de la catégorie “pilier 3b”. Mais tu ne peux pas les déduire des impôts, car ce ne sont pas des assurances-vie.

Et concernant les produits d’assurance-vie pure, il y a bien VIAC qui en propose, et que tu peux donc déduire dans les cantons de Genève et Fribourg (si tu en as réellement besoin, bien sûr).

Mais VIAC et finpension ne proposent pas d’autres packages “pilier 3b lié à une assurance-vie” malhonnêtes. Heureusement en fait! Et la raison est simple: ils ne veulent pas créer des arnaques financières avec des assurances-vie, en prétextant te faire gagner des impôts. Et eux-mêmes l’expliquent dans les détails, avec cet exemple d’article de finpension: Impôts du pilier 3b: qu’en est-il des versements et des retraits?

Pilier 3b bancaire ou assurance, quelle différence?

Le 3b bancaire est un simple compte d’épargne (sans frais, rendement faible), et n’est jamais déductible des impôts. C’est d’ailleurs pour ça qu’aucune banque ne propose un tel produit. Le 3b en assurance-vie inclut une couverture décès ou invalidité, avec des frais de 20 à 30% des primes. À fuir!

Mais au moins le retrait du 3b n’est pas taxé, contrairement au 3a?

Oui, c’est vrai: le capital d’une assurance-vie 3b est généralement exonéré d’impôt sur le revenu à la sortie. Alors que le capital 3a est imposé à un taux réduit, de l’ordre de 5 à 10% selon le canton.

Sauf que quand on pose les chiffres: sur un capital 3a de ~CHF 130'000 à la sortie, l’impôt est d’environ CHF 7'500 à 11'000 à Genève par exemple.

Soit ~3 à 5% du delta de CHF 228'000 calculé plus haut. Autrement dit, tu économises CHF 10'000 d’impôts à la sortie… pour avoir laissé CHF 228'000 sur la table pendant 30 ans. Merci mais… non merci!

Et encore pire: pendant toute la durée du contrat, la valeur de rachat de ton 3b est soumise à l’impôt sur la fortune chaque année (contrairement au 3a qui en est exempt). Ce qui érode encore ton gain fiscal théorique.

Le pilier 3b est-il plus flexible qu’un compte titres?

Sur le papier oui, en pratique non.

Premièrement: un compte titres (comme chez Interactive Brokers, ou Saxo) est tout aussi flexible. Tu vends tes ETF en 2 clics et t’as ton cash sur ton compte en quelques jours ouvrés. Pas de préavis, pas de pénalité, pas de “valeur de rachat”.

Deuxièmement: un contrat d’assurance-vie 3b a une valeur de rachat inférieure aux primes versées pendant les 10 à 15 premières années du contrat. Si tu sors au bout de 5 ans, tu récupères souvent 50 à 70% seulement de ce que t’as cotisé. Autant dire que la “flexibilité” du 3b existe surtout sur la plaquette marketing.

En pratique, un ETF monde acheté avec ta plateforme de courtage en ligne est donc plus flexible qu’un 3b, sans aucune pénalité de sortie.

Mon assureur me propose un pilier 3b, dois-je signer?

Non, pas avant d’avoir simulé le coût d’opportunité par rapport à un investissement en bourse. Un courtier en assurances est payé à la commission sur ce produit: il n’est pas neutre. À fuir absolument!