Code de parrainage neon 2026

Utilise le code promo "neonMustachian" lors de ton inscription sur l'application neon.

Tu obtiendras la neon Debit Mastercard gratuitement (au lieu de CHF 20) et un crédit de 10 CHF comme bonus de bienvenue sur ton compte gratuit neon free (et tu participeras à soutenir le blog au passage, merci!)

(N.B. l'application peut ne pas refléter le bonus directement, mais il sera pris en compte, j'ai vérifié avec leur support)

- neon 3a en résumé

- C'est quoi neon 3a concrètement?

- Pourquoi neon 3a est le deuxième meilleur 3ème pilier pour Mustachian?

- Revues d'utilisateurs de neon

- Les solutions alternatives à neon 3a — et leur comparaison

- Comment ouvrir un compte neon en 10 minutes

- Mon interview exclusive avec le CEO de neon

- FAQ à propos de neon 3a

- Conclusion

Si tu viens de découvrir le mouvement FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”), alors tu tombes bien.

Quand j’ai démarré mon parcours de Mustachian en Suisse vers 2013, le paysage financier était bien différent : aucune trace des plateformes modernes qu’on connaît aujourd’hui.

Et encore moins dans le monde du pilier 3a…

À l’époque, optimiser sa prévoyance signifiait parfois devoir chercher des solutions obscures dans d’autres cantons (j’ai même été jusqu’à Lucerne!), juste pour trouver une banque un peu plus ouverte à l’investissement passif.

Depuis, on a vu émerger une belle brochette de fintechs suisses spécialisées dans le 3ème pilier qui ont vraiment changé la donne. Elles rendent enfin possible l’investissement dans des portefeuilles diversifiés, basés sur des fonds indiciels, avec des frais planchers. Tout ce qu’il faut pour booster sa stratégie FIRE avec une prévoyance efficace.

neon 3a en résumé

En bref, voici mon avis sur le 3ème pilier neon 3a, en commençant par les avantages de neon 3a:

Ce que j’aime concernant les services de neon 3a

- 2ème dans mon classement global du meilleur 3ème pilier. C’est clairement un des meilleurs produits en Suisse à l’heure actuelle.

- Expérience tout-en-un: tu gères ton compte bancaire neon et ton pilier 3a de neon dans une seule et même app. Simple et efficace.

- Bonne alternative pour ne pas mettre tous tes œufs chez finpension ou VIAC. Ça diversifie les risques institutionnels.

Que pourrait améliorer neon à l’avenir ?

- Une meilleure optimisation fiscale avec des fonds IPF (expliquée plus bas dans l’article), donc un rendement net supérieur (~0.3 à 0.4%/an) en comparant une allocation de portefeuille équivalente.

- Une option de stratégie personnalisée: afin de pouvoir choisir tes propres fonds et ton allocation exacte.

Pour un produit aussi jeune (N.B. les fonds utilisés sont eux bien établis et reconnus), c’est déjà très solide.

Recommandation de MP

Ma recommandation Mustachian est de suivre une stratégie d’ouverture de plusieurs comptes de 3ème pilier pour pouvoir échelonner tes retraits, et donc maximiser tes économies d’impôts.

Comme on va comprendre pourquoi plus loin dans cet article, il existe deux meilleures solutions que le très bon pilier 3a de neon.

À l’heure où j’écris ces lignes, voici comment je place l’argent de mes 3ème piliers (je les remplis au montant maximum annuel): 3/5 sur finpension 3a, et 2/5 sur VIAC 3a. Vu qu’ils sont ex-aequo, Mme MP fait l’inverse avec 3/5 sur VIAC et 2/5 sur finpension.

On suit cette stratégie de placement avec Mme MP depuis qu’on a pu enfin clôturer ce fichu 3ème pilier mixte lié à une assurance vie!

C’est quoi neon 3a concrètement?

neon 3a est une offre de 3ème pilier en Suisse.

Si tu es un nouveau lecteur du blog, tu te demandes peut-être: “c’est quoi un 3ème pilier déjà?”

En gros, le 3ème pilier, c’est ta boîte à outils préférée pour préparer ta retraite tout en réduisant ta facture fiscale. Chaque franc que tu y verses te permet de payer moins d’impôts.

Mais si t’es un Mustachian suisse digne de ce nom, tu sais que le but ce n’est pas juste d’économiser sur les impôts.

Tu veux aussi que ce cash que tu mets de côté bosse pour toi, comme le reste de ton portefeuille en bourse (note: cet article sur “comment j’investirais CHF 10'000 en bourse aujourd’hui” devrait t’intéresser).

Et forcément, tu veux que ce soit géré par une fintech locale qui joue la carte de la transparence, avec une interface clean, et surtout des frais ras du plancher. Pas comme ces dinosaures de banques suisses qui te ponctionnent des frais abusifs pour financer leur Porsche via leurs bonus de fin d’année!

C’est exactement là que neon 3a entre en scène pour t’aider à tirer le meilleur de ta prévoyance privée.

Avec neon 3a, tu investis ton pilier dans des fonds indiciels bien diversifiés, à travers une gamme de profils prêts à l’emploi. Que tu sois plutôt prudent ou 100% actions (comme tout Mustachian qui se respecte), t’as de quoi faire fructifier ton épargne retraite intelligemment, année après année.

L’objectif final ? Te construire un vrai matelas financier pour plus tard, tout en optimisant ta situation fiscale aujourd’hui.

La question suivante est donc: que vaut neon 3a comparé aux autres 3èmes piliers disponibles ?

Pourquoi neon 3a est le deuxième meilleur 3ème pilier pour Mustachian?

Le 3ème pilier neon 3a se classe 2e derrière finpension et VIAC. Bien intégré à l’app neon, il propose des frais corrects dès CHF 50'000, mais utilise des fonds moins optimisés. C’est mieux que les banques classiques, mais en dessous des leaders niveau performance et personnalisation de portefeuille.

Les critères Mustachian pour sélectionner ton 3ème pilier suisse

On va pas se mentir : en tant que Mustachians, on n’est pas tout à fait comme les autres ;)

Du coup, voilà les critères que je prends en compte pour décider si un pilier 3a vaut vraiment le coup ou non :

Critère 1 - Stratégie “100% actions globales” disponible

Tu cherches une solution qui te laisse investir 100 % de ton pilier 3a en actions mondiales, via des fonds indiciels. Le but : maximiser la diversification pour obtenir le meilleur équilibre rendement/risque possible à l’échelle globale.

Critère 2 - Le meilleur rendement (frais inclus)

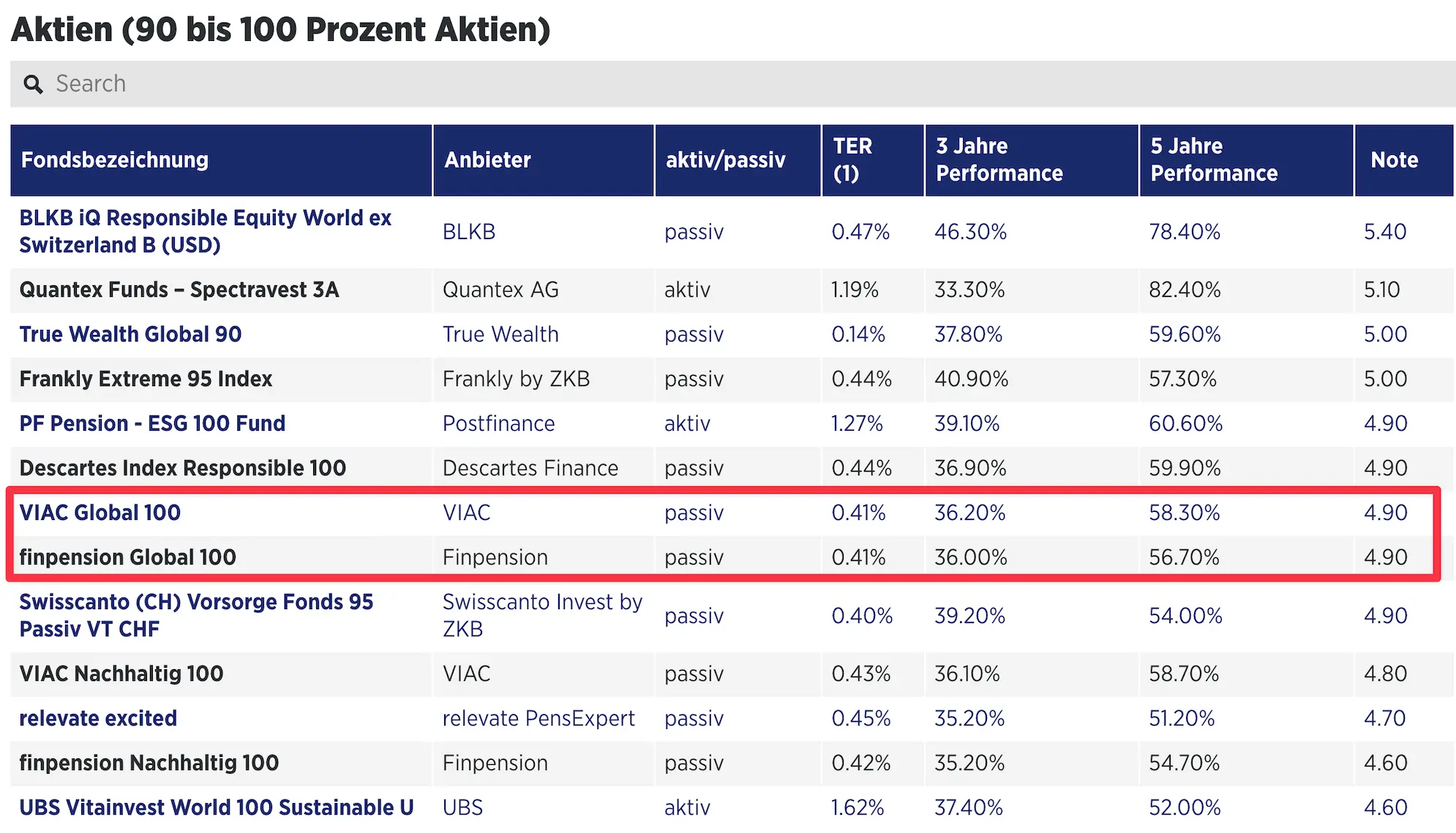

Pendant longtemps, je faisais moi-même tout le boulot pour décortiquer les frais des piliers 3a et dénicher la meilleure offre. Mais depuis 2023, je me base sur le score Handelszeitung publié chaque fin d’année pour repérer facilement l’institution financière la plus intéressante.

Comparatif Handelszeitung des meilleurs fonds 3a investis à 100% en actions (source: Handelszeitung)

Le score Handelszeitung prend tout en compte, y compris le rendement net après tous les frais, et c’est ça qui m’intéresse :)

Donc en tant que Mustachian, ce que je vise maintenant, c’est LE pilier 3a qui délivre le meilleur rendement net, point final.

Aparté: si tu te demandes pourquoi je préfère VIAC et finpension, alors qu’il y a d’autres piliers 3a devant eux au classement Handelszeitung, je te laisse aller lire mon comparatif du meilleur 3ème pilier en Suisse pour obtenir ma réponse détaillée.

Critère 3 - Un 3ème pilier sécurisé

Je veux une solution 3a qui vérifie toutes les infos personnelles à l’ouverture du compte, pas juste au moment du retrait (ce que finpension faisait au début, mais ils ont corrigé le tir depuis 2023).

Sur ce point, neon 3a coche toutes les cases : l’identification formelle est faite dès l’ouverture de ton compte neon. Pas de compte fantôme, pas d’erreur qui passe crème pendant 20 ans. C’est carré dès le départ, et c’est exactement ce que j’attends d’une fintech qui gère mon argent pour la retraite.

L’offre neon 3a remplit deux de ces trois critères.

Comme neon 3a est tout nouveau, il n’apparaît pas encore dans le classement Handelszeitung 2024. Mais une comparaison des piliers 3a écrite par neon laisse penser qu’ils surperforment tous les autres acteurs du marché avec leur stratégie “Offensif 100”.

Sauf que cette stratégie 100% Actions de neon 3a est bien plus agressive que celle de VIAC ou finpension. C’est-à-dire que l’allocation (i.e. le choix de combien de pourcentage en actions mondes, combien en actions suisses, etc) est différente. Donc c’est un peu comme comparer des pommes et des poires.

“Offensif 100” de neon 3a:

71% actions Monde

10% actions Suisse

18% actions pays émergents

1% cash“Actions 100” de finpension 3a:

37% actions Monde

40% actions Suisse

12% actions Asie

10% actions pays émergents

1% cash

Alors que si tu recrées cette même allocation neon 3a “Offensif 100” chez VIAC ou finpension, tu obtiendras in fine une performance supérieure chez VIAC et finpension. En effet, ils investissent ton argent via des fonds indiciels dits IPF (pour “Investment Foundations for Pension Funds”, ou “Fondation d’investissement pour les fonds de pension” en français), qui récupèrent les impôts étrangers, ce que neon 3a ne fait pas.

Et tous ces impôts anticipés récupérés peuvent donc être réinvestis dans ton 3a, ce qui rend finpension et VIAC plus performants que neon 3a.

Et niveau frais, neon est dans le juste… mais seulement dès CHF 50'000 d’avoirs. Donc si tu débutes dans le remplissage de ton 3ème pilier, neon 3a reste une bonne option, mais je le place juste derrière finpension et VIAC.

Revues d’utilisateurs de neon

J’ai l’habitude d’aller regarder les notes données par les utilisateurs finaux lorsque j’utilise un service comme neon avec une application mobile.

C’est pratique pour se faire une idée du prestataire, car les clients mécontents sont les premiers à y déposer leur avis négatif.

Si une app mobile dépasse la note de 4/5 sur les stores (et qu’il y a plus de 20-40 avis), alors c’est un bon élément de réassurance pour moi.

Les notes moyennes des évaluations de l’application neon sur iOS et Android sont:

C’est plutôt bien tout ça.

Et concernant les commentaires à propos de neon:

Tu peux aussi utiliser ces liens pour aller voir les évaluations les plus récentes de l’application neon iOS et de l’application Android neon dépendant de ton type de smartphone.

Les solutions alternatives à neon 3a — et leur comparaison

neon 3a vs finpension 3a

Le 3ème pilier de neon est moins bon que le 3ème pilier de finpension. neon se place donc au second rang derrière finpension 3a. Mon comparatif prend en compte les frais, les performances et la fiscalité.

Comparé à finpension, neon pourrait optimiser son offre 3a en:

- Utilisant des fonds indiciels IDF, plus optimisés en termes de fiscalité

- Offrant des frais encore plus agressifs dès le premier franc suisse déposé

- Proposant une stratégie personnalisée

neon 3a vs VIAC 3a

L’offre de 3ème pilier de neon est mathématiquement moins bonne que celle de VIAC. neon se place donc au second rang derrière VIAC 3a. Mon analyse prend en compte la comparaison des frais, des performances et de la fiscalité.

Comme dit pour finpension, neon pourrait améliorer son offre 3a en:

- Utilisant des fonds indiciels IDF, plus optimisés en termes de fiscalité

- Offrant des frais encore plus agressifs dès le premier franc suisse déposé

- Proposant une stratégie personnalisée

neon 3a vs frankly

Le constat est clair : neon 3a te permet d’investir jusqu’à 99 % en actions, alors que frankly plafonne à 95 %. Et forcément, avec une exposition plus élevée aux marchés boursiers, le potentiel de performance est plus élevé sur le long terme. Moins d’actions = moins de rendement.

neon 3a vs True Wealth

Le 3ème pilier de True Wealth se démarque avec des frais ultra bas: tu ne paies que le TER des produits ~0.15%, et 0 CHF de frais. Aussi, True Wealth propose des fonds indiciels fiscalement optimisés, ce qui maximise la performance nette (mais ils ont aussi des ETF dans leur portefeuille, ce qui est moins optimal).

La solution neon 3a reste compétitive, mais ses frais ne deviennent intéressants qu’au-delà de CHF 50'000, et ses fonds indiciels ne récupèrent pas les impôts à la source étrangers.

True Wealth crée automatiquement 5 comptes 3a, ce qui est pratique pour les retraits, mais contraignant si tu as déjà des piliers ailleurs. Chez neon, tu choisis toi-même combien de comptes tu ouvres, avec la possibilité d’appliquer une stratégie différente à chaque compte.

En bref: True Wealth est plus efficace sur le plan financier, mais neon offre plus de flexibilité dans la gestion.

neon 3a vs Descartes (anciennemment Descartes Prévoyance ou Descartes Vorsorge)

L’offre 3a de Descartes (aussi appelée Descartes Prévoyance 99% ou Descartes Vorsorge 99%) est moins intéressante que celle de neon 3a. Même si Descartes obtient un bon score Handelszeitung, ce score concerne surtout la stratégie “Descartes Index Responsible 100”. En comparant les factsheets, neon 3a offre une diversification plus large, alors que Descartes 3a reste plus concentré (à cause des critères d’exclusion ESG). Pour un 3e pilier long terme, je privilégie donc neon 3a pour sa diversification supérieure.

neon 3a vs Selma

Le 3ème pilier de neon 3a est plus adapté qu’un Selma 3a pour un investisseur Mustachian qui vise du 100% d’actions. Avec neon, tu peux investir jusqu’à 99% en actions, contre un plafond de 97% chez Selma. Et forcément, moins d’actions = moins de performance potentielle sur le long terme.

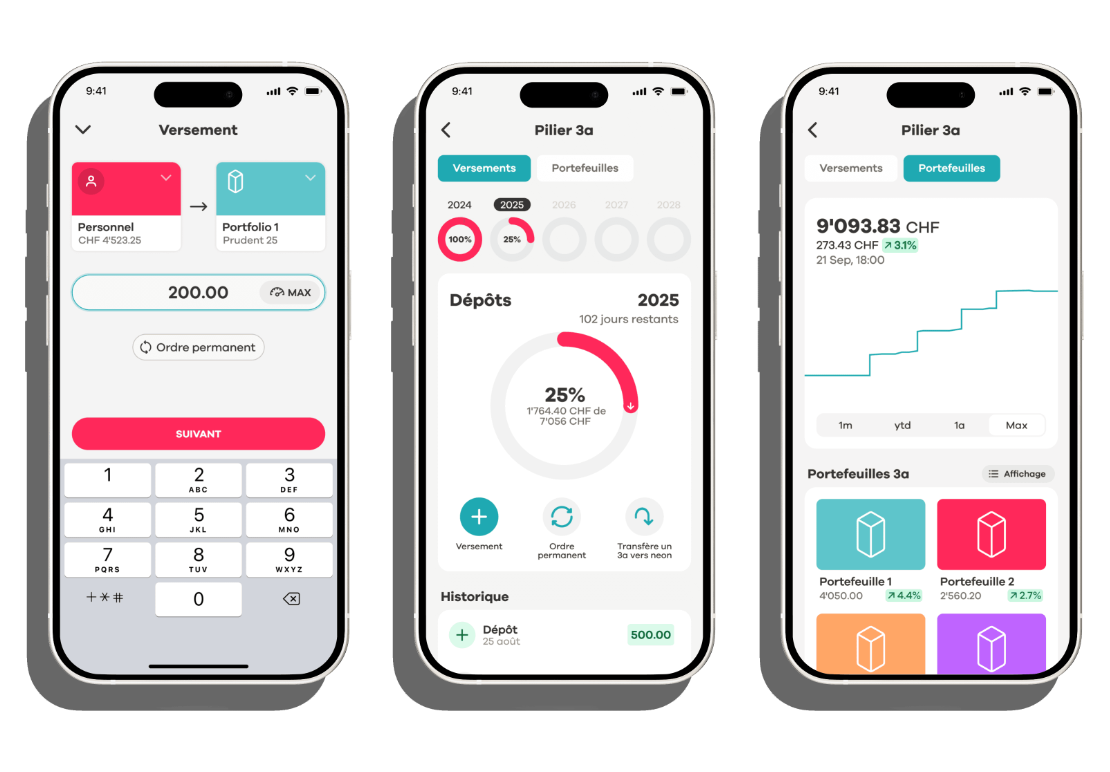

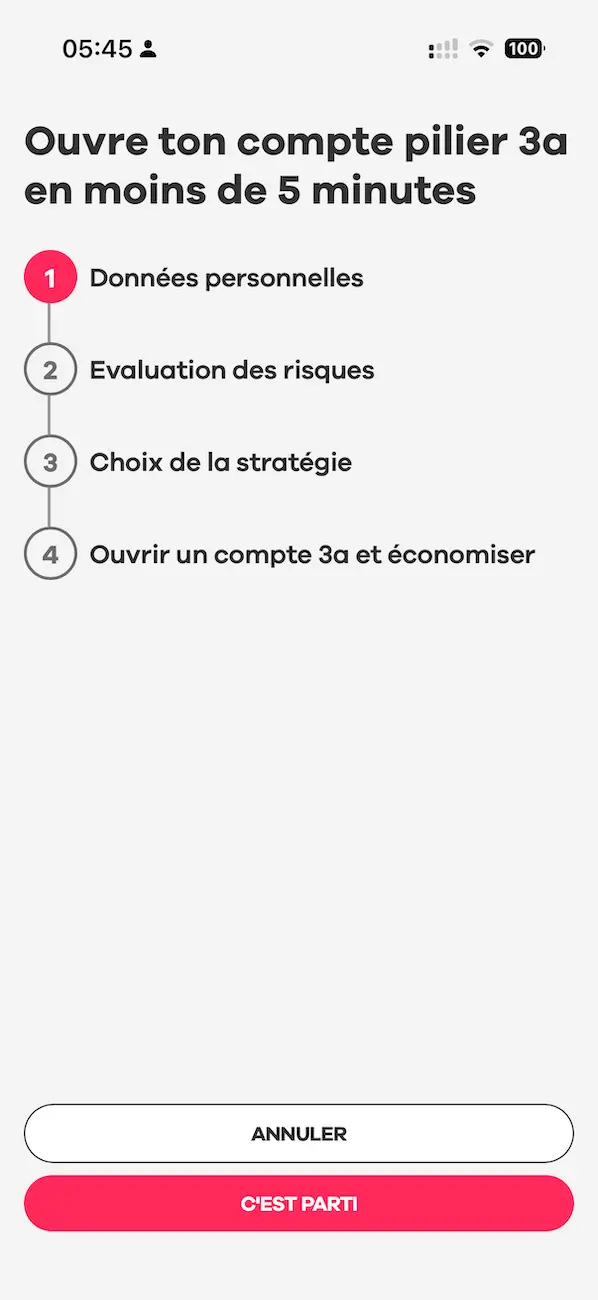

Comment ouvrir un compte neon en 10 minutes

C’est dingue de voir qu’en 2026, tu peux ouvrir un pilier 3a en à peine dix minutes, montre en main !

Et ça, sans courir le risque qu’un conseiller en assurances essaie de te forcer à acheter son 3ème pilier mixte assurance vie (RAPPEL: NE JAMAIS EN SOUSCRIRE UN!!!)

Ton ouverture de compte neon est entièrement digitalisée via leur application mobile:

- Télécharge l’application neon (iOS App Store, Android Google Play Store) sur ton smartphone

- Crée ton compte neon

- Va dans “Profil”, sélectionne “Pilier 3a”, puis “Ouvrir un portefeuille”

- Réponds à des questions sur ton profil de risque, ton horizon de placement et ta capacité de dépôt mensuel

- Choisis ta stratégie d’investissement pour l’argent de ton 3ème pilier

Et c’est tout. Il ne te reste plus qu’à faire ton premier versement de ton compte neon vers ton 3a.

Mon interview exclusive avec le CEO de neon

J’ai pu interviewer Jörg Sandrock, le CEO de neon.

On a discuté de son parcours, de la stratégie de neon (inclus de savoir s’ils étaient à vendre!), ainsi que d’ETFs mondiaux diversifiés.

Tu trouveras l’interview complète de Jörg Sandrock sur ce lien.

FAQ à propos de neon 3a

Qui peut ouvrir un pilier 3a chez neon?

L’ouverture d’un pilier 3a neon est possible pour tout résident suisse qui a 18 ans et qui dispose d’un revenu soumis à l’AVS.

Quels sont les frais de neon 3a?

neon 3a facture des frais dégressifs selon le montant total de tes portefeuilles 3a:

- De 0 à 4'999 CHF: 0.45%

- De 5'000 à 9'999 CHF: 0.44%

- De 10'000 à 24'999 CHF: 0.43%

- De 25'000 à 49'000 CHF: 0.41%

- Au-delà de 49'000 CHF: 0.39%

Ces frais incluent les TER (excepté pour les stratégies “neon Offensif 100” où il faut ajouter 0.04%, et “neon Dynamique 80” où il faut ajouter 0.07%).

Quel est le nombre maximum de portefeuilles 3a neon que je peux ouvrir?

Tu peux ouvrir 5 comptes 3a maximum chez neon.

J’ai déjà un 3ème pilier ailleurs, puis-je ouvrir un compte neon 3a?

Oui, tant que tu respectes la limite maximum totale de cinq 3ème piliers au total.

Est-ce que neon 3a est sécurisé?

Oui, neon 3a est sécuritaire. Ton argent du 3ème pilier est stocké dans des titres distincts de la société neon. Ce qui veut dire que si neon venait à faire faillite, tu ne perdrais pas tes avoirs de ton pilier 3a neon.

Conclusion

neon 3a est une excellente solution de 3ème pilier, surtout si tu es déjà client de leur compte bancaire ou que tu veux tout centraliser dans une seule app bien pensée.

Avec une interface claire, une stratégie 100% actions dispo, et des frais compétitifs (à partir de CHF 50'000 investis), c’est clairement une des meilleures offres du marché, même si elle reste légèrement en dessous de finpension et VIAC à cause de l’absence de fonds indiciels fiscalement optimisés et de la personnalisation limitée.

Pour notre stratégie FIRE, Mme MP et moi avons choisi de concentrer nos versements annuels sur finpension et VIAC (3/5 – 2/5), mais neon 3a reste sur notre radar. On va surveiller comment leur solution va évoluer ces prochaines années.

Bref, si tu veux une solution simple, efficace et mobile pour ton 3ème pilier, neon 3a est un choix solide. Mais si ton objectif est la performance maximale nette et la flexibilité totale, tu restes mieux servi avec finpension ou VIAC.

Utilise le code promo ci-dessous lors de ton inscription sur l'application neon.

Tu obtiendras la neon Debit Mastercard gratuitement (au lieu de CHF 20) et un crédit de 10 CHF comme bonus de bienvenue sur ton compte gratuit neon free (et tu participeras à soutenir le blog au passage, merci!)

(N.B. l'application peut ne pas refléter le bonus directement, mais il sera pris en compte, j'ai vérifié avec leur support).

===> neonMustachian <===