Si tu remplis toi-même ta déclaration d’impôts en Suisse, tu pourrais passer à côté d’une ou plusieurs déductions fiscales.

J’en ai moi-même fait les frais au début de ma vie professionnelle. À l’époque, je me souviens être resté plus tard au boulot avec un bon collègue. Et on s’est présentés nos déclarations d’impôt l’un à l’autre, avec nos déductions.

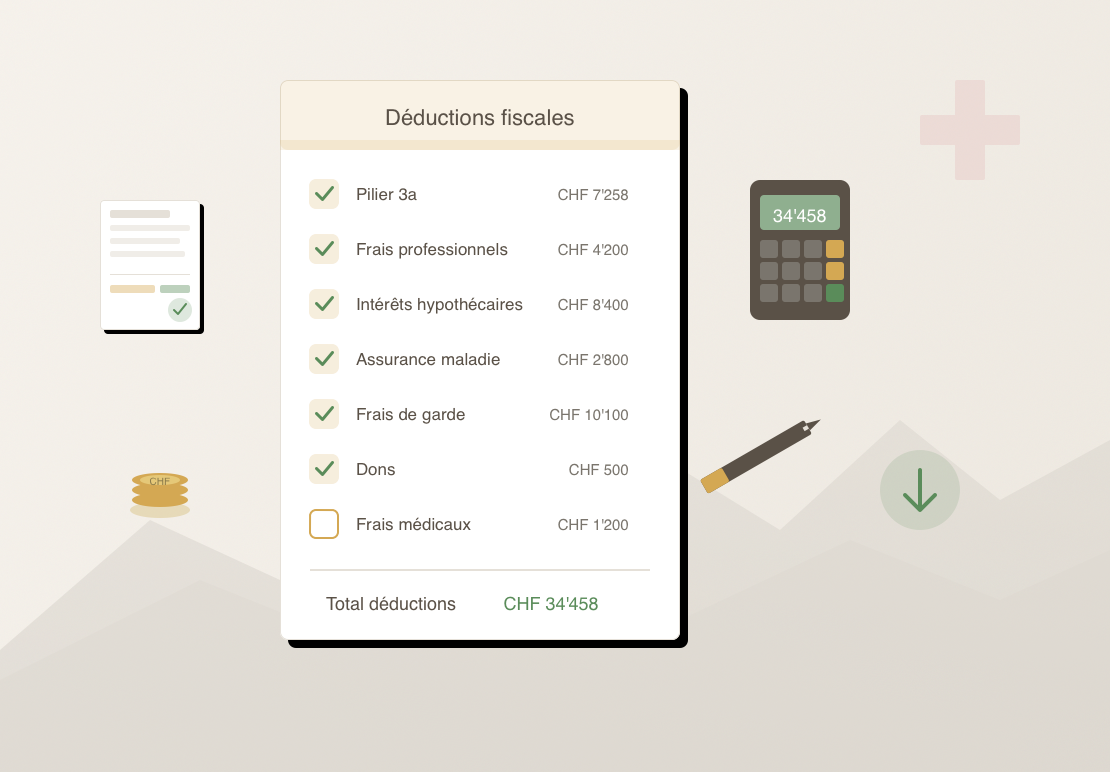

J’ai donc décidé de me créer une checklist complète des déductions fiscales que j’utilise, avec des montants indicatifs et des points d’attention.

Je te la partage ici pour t’aider à optimiser légalement ta facture fiscale, quelle que soit ta situation (salarié, parent, locataire ou propriétaire).

C’est pas un catalogue théorique (ça, l’administration fiscale de ton canton de le fournit), mais un retour d’expérience concret, basé sur ce que j’ai effectivement déduit et vérifié au fil des années, et que je repasse systématiquement avant de valider ma déclaration.

Comment utiliser cette checklist de déductions fiscales

Pour être clair: cette checklist n’est pas à appliquer telle quelle, ligne par ligne.

Certaines déductions s’appliquent à presque tout le monde, alors que d’autres dépendent clairement de ta situation: si t’es salarié ou indépendant, si t’as des enfants, si t’es locataire ou propriétaire, ou encore si t’as eu une année “spéciale” (formation, gros frais de santé, etc.).

Donc en gros: tu parcours chaque section une par une, et tu vérifies si elle te concerne cette année.

Aussi, les montants que je mentionne sont indicatifs, car ils correspondent à ma propre situation. Ils peuvent donc varier selon ton canton et l’année fiscale. En cas de doute, considère cette page comme un pense-bête, puis vérifie le détail dans ton logiciel fiscal cantonal ou auprès de l’administration.

Note importante: je n’ai volontairement pas listé les déductions appliquées automatiquement par l’administration fiscale, comme certaines déductions sociales pour les enfants ou pour les couples mariés. Elles sont en principe calculées automatiquement selon ta situation personnelle. Cette checklist se concentre donc uniquement sur les déductions où une action ou une vérification de ta part est nécessaire.

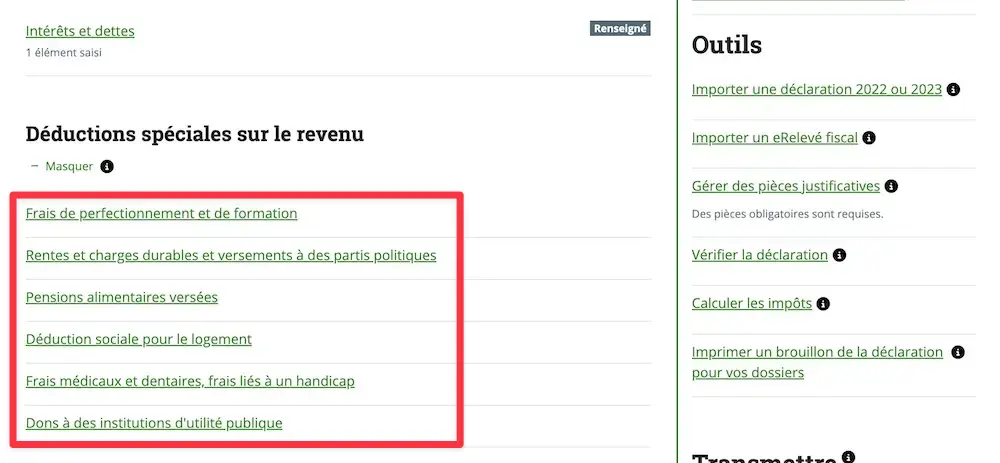

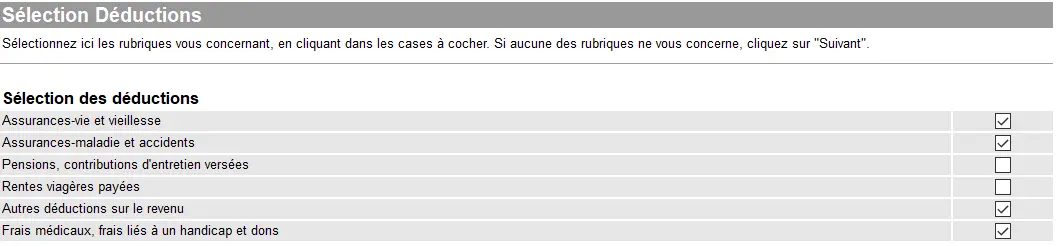

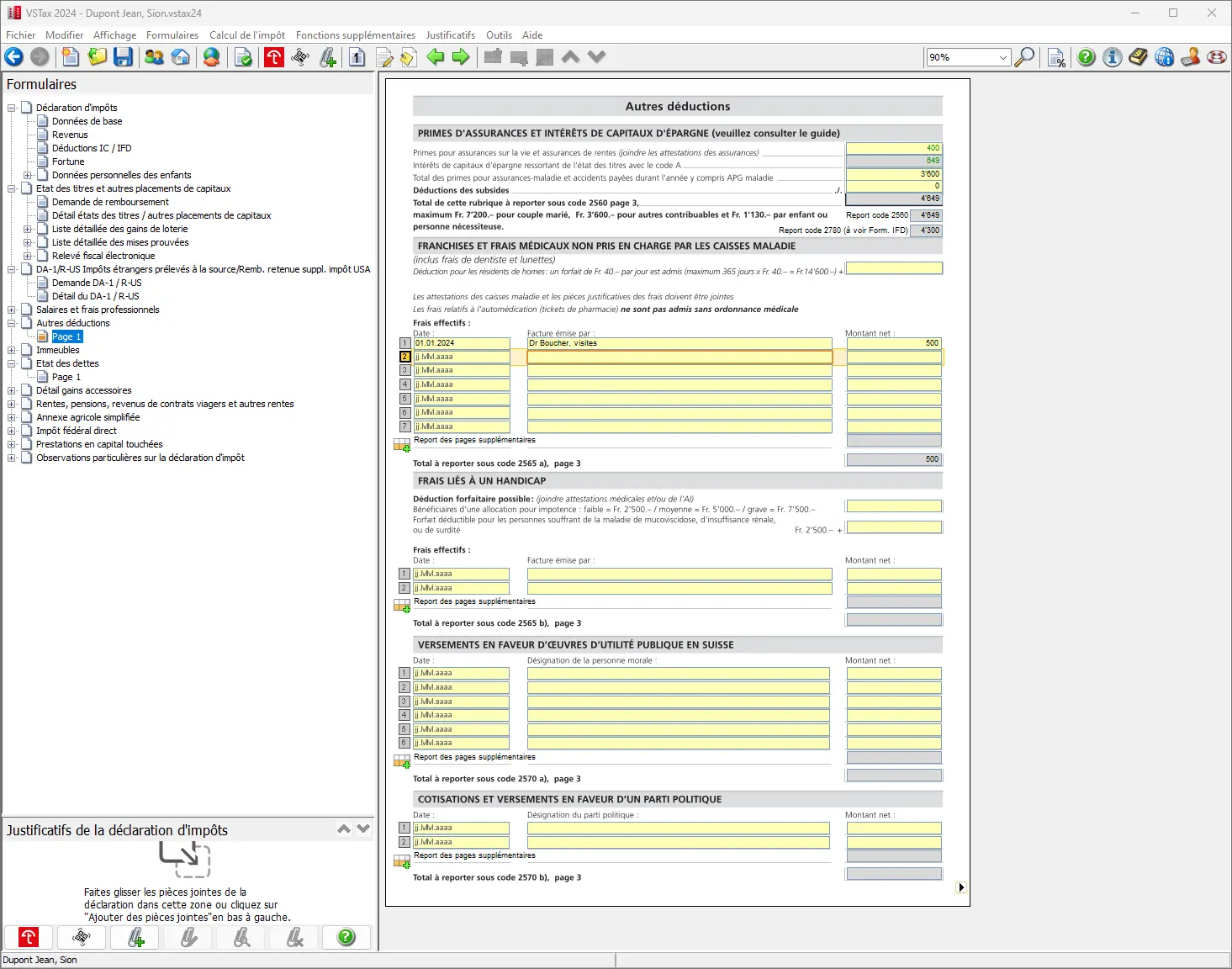

À titre illustratif, voici à quoi ressemble la section “Déductions” dans différents logiciels fiscaux cantonaux romands. Les intitulés varient, mais la logique reste la même:

Déductions fiscales liées au travail salarié

Ces déductions sont les plus courantes. Ce sont aussi celles qu’on oublie le plus facilement quand on remplit sa déclaration un peu trop vite.

Si t’es salarié et imposé de manière ordinaire, prends le temps de passer cette section ligne par ligne, même si ta situation n’a pas changé depuis l’an dernier.

Checklist des déductions liées au travail

| Déduction | Montant en CHF | Points d’attention |

|---|---|---|

| Transports domicile–travail | 4'980 | À calculer au prorata de ton taux d’activité et de tes jours de présence. Dans certains cantons, le cumul transports publics + vélo est admis. |

| Repas pris hors du domicile | 5'160 | Déduction forfaitaire, dépendant du nombre de jours travaillés |

| Frais professionnels | Forfait ou effectif | Le forfait suffit souvent, l’effectif nécessite des justificatifs |

| Frais mentionnés au chiffre 15 du certificat de salaire | Variable | À reporter séparément dans la déclaration (ex. code 340 selon le canton) |

| Activité salariée accessoire | 800 | Utile si tu as un side-job avec des frais effectifs (Mme MP a eu le cas l’an passé) |

| Formation et perfectionnement | 4'050 | Doit être en lien avec ton activité lucrative existante ou une reconversion reconnue |

Ce qu’il faut retenir pour cette catégorie

- Les montants sont presque toujours au prorata selon ton taux d’activité et ton nombre de jours travaillés

- Dans la majorité des cas, le forfait suffit et t’évite de garder des justificatifs pendant des années

- L’option “Frais effectifs” peut être intéressante certaines années (nouveau job, formation, nouvel ordinateur, vêtements spéciaux pour ton emploi), mais elle attire plus facilement l’attention de l’administration fiscale…

- Concernant le télétravail: si tu en fais, les frais de transport et de repas restent souvent déductibles, mais ça dépend de chaque canton (sachant que certaines entreprises indiquent si tu fais du télétravail ou non sur ton certificat de salaire)

- Enfin, certains frais indiqués directement sur ton certificat de salaire (chiffre 15) ne sont pas automatiquement repris dans ta déclaration. Vérifie qu’ils soient bien reportés dans la rubrique correspondante de ton logiciel fiscal cantonal.

Astuces Mustachian (repas au travail et trajets pendulaires)

- Amène tes repas au boulot

Tu y gagneras des centaines de CHF par mois (lire: Gagner CHF 400 par mois en cuisinant soi-même (10 minutes par jour)), ainsi qu’au niveau des impôts aussi :) - Rentabilise ton temps de trajet

Peu importe ton moyen de transport, il y a plein d’options pour mettre ce temps à bon usage. Je te recommande cette lecture notamment: Comment rentabiliser son trajet quotidien: idées simples et réalistes - Déclaration des repas ou des trajets: fais le calcul

Si tu dois manger à midi pendant ta journée de travail, deux situations existent: soit tu manges effectivement hors du domicile, soit tu rentres réellement chez toi pour manger.

Selon ta distance domicile–travail et ton taux d’activité, la déduction des repas pris hors du domicile ou celle des trajets peut être plus avantageuse fiscalement.

Mon conseil: fais le calcul des deux options, mais uniquement en fonction de ta situation réelle, car indiquer systématiquement quatre trajets par jour devient difficile à justifier au-delà d’une certaine distance, et l’administration fiscale n’est pas dupe. - Répartir un temps partiel sur plus de jours peut aussi aider

Si toi ou ton conjoint travaillez à temps partiel (par exemple à 60%), ce taux peut parfois être réparti sur 5 jours au lieu de 3. Résultat: davantage de jours de présence déclarés, donc plus de transports et de repas pris hors du domicile déductibles. Évidemment, ça doit correspondre à la réalité de job (et à ce qui figure sur ton certificat de salaire). Mais quand c’est le cas, l’impact fiscal peut être loin d’être négligeable. À bon entendeur ;)

Déductions fiscales liées aux enfants et à la famille

Dès que tu as des enfants, la déclaration d’impôts change de dimension.

Certaines déductions peuvent vite représenter plusieurs milliers de francs suisses par an, surtout pendant les années de crèche, de maman de jour, ou de garde parascolaire. Le piège est d’oublier d’adapter ta déclaration quand la situation évolue…

Et attention: dans de nombreux cantons, les frais de garde d’enfants ne sont déductibles que si les deux parents exercent une activité lucrative (ou assimilée). Vérifie bien ce point selon ta situation… et garde en tête qu’un temps partiel déclaré peut parfois suffire pour ouvrir le droit à la déduction.

Checklist des déductions liées aux enfants et à la famille

| Déduction | Montant en CHF | Points d’attention |

|---|---|---|

| Frais de garde d’enfants | 5'941 | Crèche, garderie, parascolaire, selon plafonds cantonaux |

Pour être passé par là, ces frais de garde d’enfants peuvent faire très mal (j’ai le souvenir d’avoir payé quasiment CHF 2'500 certains mois pour deux enfants en bas âge…)

Mais je te rassure, heureusement, ce montant descend d’années en années avec les enfants qui grandissent et ne vont plus à l’école. Ouf!

Déductions fiscales liées au logement (locataire vs propriétaire)

Le logement est souvent la ligne la plus chère dans un budget… et un levier fiscal majeur.

Que tu sois locataire ou propriétaire, il y a des déductions à connaître, et surtout à ne pas oublier quand ta situation change (achat, vente, rénovation, déménagement).

Checklist des déductions liées au logement

Important: la nomenclature utilisée ci-dessous est celle du canton de Vaud.

Les déductions existent dans tous les cantons, mais les intitulés exacts peuvent varier. Si tu ne retrouves pas un terme dans ton logiciel fiscal, réfère-toi à ma page: Déclaration d’impôt en Suisse (2026): guides canton par canton.

| Situation | Déduction | Montant en CHF | Points d’attention |

|---|---|---|---|

| Locataire | Déduction sociale liée au logement | 2'050 | Loyer net (sans les charges) |

| Propriétaire | Déduction sociale pour le logement | Jusqu’à ~6'800 | Automatique (pas besoin de saisir quoi que ce soit de plus une fois la valeur locative déclarée). Calculée selon ta situation familiale, revenu et charge logement. |

| Propriétaire | Intérêts hypothécaires | 6'400 | Toujours déclarer le montant effectif payé |

| Propriétaire | Primes d’assurance contre les dommages matériels (ECA) de l’immeuble | 500 | Déclarer ta prime annuelle |

| Propriétaire | Primes d’assurance responsabilité civile de l’immeuble | 400 | Déclarer ta prime annuelle |

| Propriétaire | Taxes annuelles ramassage ordures et évacuation eaux usées | 1'200 | Déclarer le montant effectif payé |

| Propriétaire | Conciergerie, nettoyage, éclairage et chauffages des parties communes | 2'000 | Frais effectifs |

| Propriétaire | Frais d’administration de l’immeuble par des tiers | 850 | Frais effectifs aussi |

| Propriétaire | Impôt foncier | 570 | Le montant payé annuellement |

| Propriétaire | Liste des frais d’entretien d’immeuble | 3'500 | Par exemple: réparation dégât eaux salle de bains |

| Propriétaire | Immeuble de rendement | Variable | Mêmes déductions que ci-dessus pour le propriétaire |

Par expérience, cette section a été dure à remplir lorsque je suis passé de locataire à propriétaire en Suisse.

Mais bon, une fois que tu as rempli cette section une fois, les années suivantes sont beaucoup plus faciles. Et encore plus avec ma checklist ;)

Note concernant la “déduction de loyer” quand t’es propriétaire

Même en tant que propriétaire occupant, il existe dans certains cantons (comme Vaud) une déduction sociale liée au logement.

Elle n’est pas basée sur un “loyer fictif” à déduire, mais sur la valeur locative de ton logement, que tu déclares dans la rubrique “Immeubles” du logiciel fiscal.

Sur cette base, et selon ton niveau de revenu, ta situation familiale et d’autres critères sociaux, l’administration fiscale calcule automatiquement si une déduction sociale liée au logement s’applique ou non (par exemple: elle apparaîtra alors sous le code 660 dans VaudTax).

Concrètement, en tant que propriétaire, tu n’as donc rien de particulier à “optimiser” ici: tu déclares correctement la valeur locative et tes intérêts hypothécaires, et le calcul est fait en arrière-plan.

Déductions fiscales liées aux investissements et à l’épargne

C’est souvent ici que l’optimisation devient vraiment intéressante.

En tant que bon Mustachian, ces déductions ne servent pas juste à payer moins d’impôts, elles permettent surtout de transformer l’impôt économisé en capital investi.

Checklist des déductions liées aux investissements et à l’épargne

| Déduction | Montant en CHF | Points d’attention |

|---|---|---|

| Cotisations au 3e pilier (3a) | Plafond légal annuel | Déductible uniquement si versé durant l’année fiscale |

| Cotisations au 3e pilier (3b) | Plafond annuel cantonal | Déduction possible uniquement dans les cantons de Genève et Fribourg |

| Dons à des organisations d’utilité publique | 100 | Organisation reconnue (comme Terre des Hommes par exemple), justificatif requis |

| Frais liés aux titres (forfait) | 298 | Forfait fiscal, pas les frais réels du courtier |

| Dettes déclarables | Variable | Inclut les dettes privées existantes au 31.12 (cartes de crédit, factures ouvertes, impôts dus mais non encore payés). Réduit la fortune imposable, pas le revenu. |

| Intérêts passifs sur dettes | Variable | À déclarer séparément des dettes elles-mêmes |

Astuces Mustachian (retours d’expérience)

- Le 3e pilier, où comment économiser des impôts tout en faisant fructifier tes économies

Chaque année, le pilier 3a est une évidence pour moi. C’est une déduction claire, plafonnée, acceptée partout, et qui transforme directement de l’impôt en investissement long terme (car, oui, tu vas investir ton 3ème pilier ET les économies d’impôts réalisées, on est d’accord ;)).

Pour l’année 2026, tu peux déduire jusqu’à CHF 7'258 si tu es salarié avec une caisse de pension, et jusqu’à CHF 36'288 si tu es indépendant sans 2e pilier (dans la limite du plafond légal). Et pour l’année passée (2025), les montants maximums 3a étaient respectivement de CHF 7'258 et CHF 36'288 .

Si tu hésites encore, commence petit, mais commence. Et si tu te demandes quel pilier 3a choisir concrètement, j’ai aussi rédigé un article détaillé du meilleur 3ème pilier en Suisse (comparatif 2026), basé sur les frais, la stratégie d’investissement, le meilleur rendement et mon propre usage (évidemment!) - Pilier 3b: montants déductibles maximum, pour les cantons de Genève et Fribourg uniquement

Dans le canton de Fribourg, les primes versées dans un pilier 3b reconnu (assurance vie) sont déductibles du revenu imposable jusqu’à CHF 750

par an pour une personne célibataire et CHF 1'500

pour un couple marié ou partenaire enregistré (le statut salarié vs indépendant n’influence pas ces montants).

Dans le canton de Genève, les déductions fiscales du pilier 3b varient selon le statut: pour un salarié célibataire environ CHF 2'200 , pour un indépendant sans 2e pilier (et sans 3a) environ CHF 4'400 , et des montants plus élevés pour les couples selon leur situation de prévoyance. - Ne pas oublier tes dettes!

Oui, toi aussi tu as des dettes. Et moi aussi!

C’est une lectrice, Jani, qui m’a fait remarquer ce point que j’oubliais complètement. Chaque année, elle déclare ses dettes ouvertes: impôts encore dus, solde de carte de crédit, factures de téléphonie, abonnements non encore payés, etc.

Tant que ces montants sont réels, justifiés et existants au 31 décembre, ils peuvent être déclarés comme dettes. Simple comme bonjour… et pourtant, je n’y avais jamais pensé. Depuis, je vérifie et je déclare systématiquement ce point chaque année :) - Le forfait de frais d’administration des titres est souvent sous-estimé

Même si tu investis via des courtiers très bon marché, tu as le droit au forfait fiscal pour frais de gestion de titres. Beaucoup de gens ne le déclarent pas, pensant à tort qu’il faut des frais élevés pour y avoir droit.

C’est d’ailleurs assez contre-intuitif: perso, j’utilise un courtier à très (très!) faibles frais, et je déclare quand même le forfait “Frais d’administration des titres” chaque année. Et ce, en tout légalité!

Si tu te demandes quel courtier choisir pour payer le moins de frais en 2026, j’ai mis à jour mon comparatif avec les options les plus compétitives en Suisse: Meilleure plateforme de trading en Suisse (comparatif 2026). - Intérêts sur dettes privées

Si tu as une Sàrl ou une SA et qu’elle te prête de l’argent (quand par exemple tu ressors ton capital initial), avec un contrat clair et un intérêt déclaré, tu peux déduire ces intérêts (que tu paies à ta Sàrl ou SA) dans ta déclaration fiscale.

Autre cas moins connu: si tu as utilisé un effet de levier via un prêt de pair-à-pair (P2P) pour investir dans un immeuble de rendement locatif (comme je l’ai décrit dans mon article “Investir dans l’immobilier locatif en Suisse: retour d’expérience”), ce prêt doit être déclaré comme dette. Et les intérêts payés sont donc déductibles, ce qui permet de réduire ta facture fiscale. - Impôt anticipé suisse de 35%

À ne pas oublier non plus: les intérêts et dividendes suisses sont soumis à un impôt anticipé de 35%, mais celui-ci peut être entièrement récupéré via ta déclaration fiscale, à condition de déclarer correctement ces revenus (voir aussi mon Guide fiscal investisseur suisse 2026: ETFs US, Europe, Irlande)

Déductions fiscales liées aux frais de santé et situations exceptionnelles

Cette section concerne surtout les années “hors norme”.

La plupart du temps, tu ne pourras rien déduire ici. Mais certaines années, ces frais peuvent soudainement devenir significatifs, et c’est dommage de les oublier.

Checklist des frais de santé et situations exceptionnelles

| Déduction | Montant en CHF | Points d’attention |

|---|---|---|

| Frais médicaux et dentaires | Variable | Déductibles uniquement au-delà d’un seuil légal |

| Soutien financier à un proche dans le besoin | Variable | Accepté uniquement dans certains cantons, sous conditions (preuve de dépendance, versements réguliers) |

Les déductions médicales ne passent pas chaque année, et c’est normal. La plupart des années, les frais médicaux ne dépassent pas le seuil minimum pour être déductibles. Mais certaines années, entre un traitement dentaire, une opération ou un souci de santé imprévu, ça peut changer rapidement. Moralité: vérifie toujours, même si tu penses que “ça ne passera pas”.

À noter: les frais de lunettes (verres et monture) font partie des frais médicaux. Parfois, ils suffisent à faire passer le total au-dessus du seuil de déductibilité :-)

Dans certains cantons, il est aussi possible de déduire un soutien financier régulier versé à un proche dans le besoin (par exemple un membre de la famille vivant à l’étranger). Un lecteur du blog, Matthias, m’a expliqué qu’à Lucerne, il déduit chaque année un montant qu’il verse à un membre de sa famille, assimilé à une forme de cotisation sociale. Comme toujours, ça dépend du canton, du lien de dépendance et de ta capacité à justifier ces versements… donc à vérifier au cas par cas.

Ce que je ne couvre volontairement pas (et pourquoi)

Cet article est volontairement centré sur les contribuables suisses imposés de manière ordinaire, qui remplissent eux-mêmes leur déclaration d’impôts et cherchent à optimiser leurs déductions de manière simple et légale.

Je ne couvre pas en détail les situations suivantes, soit parce qu’elles méritent un traitement spécifique, soit parce qu’elles dépassent le cadre d’une checklist générale:

- Les personnes imposées à la source (permis B), dont les règles de déduction sont différentes (voir FAQ)

- Les pensions alimentaires versées sont en principe déductibles

- Les indépendants à plein temps, pour qui la logique de déduction (charges professionnelles, amortissements, TVA) est plus complexe

- La fiscalité au moment de la retraite (retrait du 2e pilier, du 3e pilier, planification des retraits), qui relève davantage de la planification patrimoniale. Et aussi parce que je n’ai pas encore eu cette expérience moi-même ;)

- Les situations internationales spécifiques (frontaliers, expatriation, retour en Suisse), avec des règles fiscales propres

Si tu te reconnais dans l’un de ces cas, et que tu as des informations complètes et concrètes, issues de ta propre expérience, ça m’intéresse d’en savoir plus (soit pour les inclure dans cet article, ou dans un autre dédié).

FAQ déclaration d’impôt suisse

Puis-je déduire quelque chose si je suis imposé à la source (permis B)?

En principe non, ou très partiellement. Les personnes imposées à la source bénéficient déjà de déductions forfaitaires intégrées directement dans le barème.

Néanmoins, dans certains cantons et selon la situation, il peut être pertinent de demander une taxation ordinaire ultérieure (TOU) (par exemple en présence de frais professionnels significatifs, de cotisations au pilier 3a, ou de frais médicaux élevés). Les délais sont longs et la démarche n’est intéressante que si les montants potentiellement récupérables sont suffisants, d’où l’intérêt de faire un calcul ou un test une fois.

Par exemple, voici le retour d’expérience concret de Sylvain (lecteur du blog): salarié, locataire, avec un patrimoine de départ modeste et sans investissements immobiliers, il a demandé une taxation ordinaire ultérieure auprès de l’administration fiscale vaudoise. Résultat: environ CHF 1'800 récupérés par année, principalement grâce aux frais professionnels et aux cotisations au pilier 3a, exactement comme listé dans cette checklist.

Et toi, tu vois quelconque déduction fiscale que j’aurais oubliée? (si oui, indique-le-moi par email ou directement via la section des commentaires ci-dessous)

Les déductions existent dans tous les cantons suisses, mais leur libellé et leur emplacement varient selon le logiciel fiscal utilisé.

Si tu veux savoir où saisir concrètement chaque déduction dans ta déclaration, j'ai préparé des guides pas-à-pas par canton, basés sur les outils officiels (VaudTax, ZHprivateTax, TaxMe-Online, etc.).

Ça se passe par ici -> Déclaration d’impôt en Suisse (2026): guides canton par canton