Au début de mon parcours vers l’indépendance financière, je n’avais aucune carte de crédit. Mes parents m’avaient toujours appris qu’on ne vit pas à crédit. Donc… pas de carte de crédit, point.

Puis, en cherchant à augmenter nos revenus pour accélérer notre chemin vers le FIRE, j’ai réalisé qu’une carte de crédit pouvait aussi être utilisée intelligemment.

Non pas pour dépenser plus, mais pour récupérer du cashback sur des dépenses que je faisais de toute façon, et ainsi augmenter mon taux d’épargne.

Il y a toutefois une règle absolue: rembourser intégralement sa carte de crédit chaque mois.

Si tu es capable de respecter cette discipline, cet article est fait pour toi.

Sinon, ferme cette page tout de suite, car une carte de crédit ne t’apportera que des soucis financiers inutiles.

Quelle est la meilleure carte de crédit en Suisse et à l’étranger en 2026?

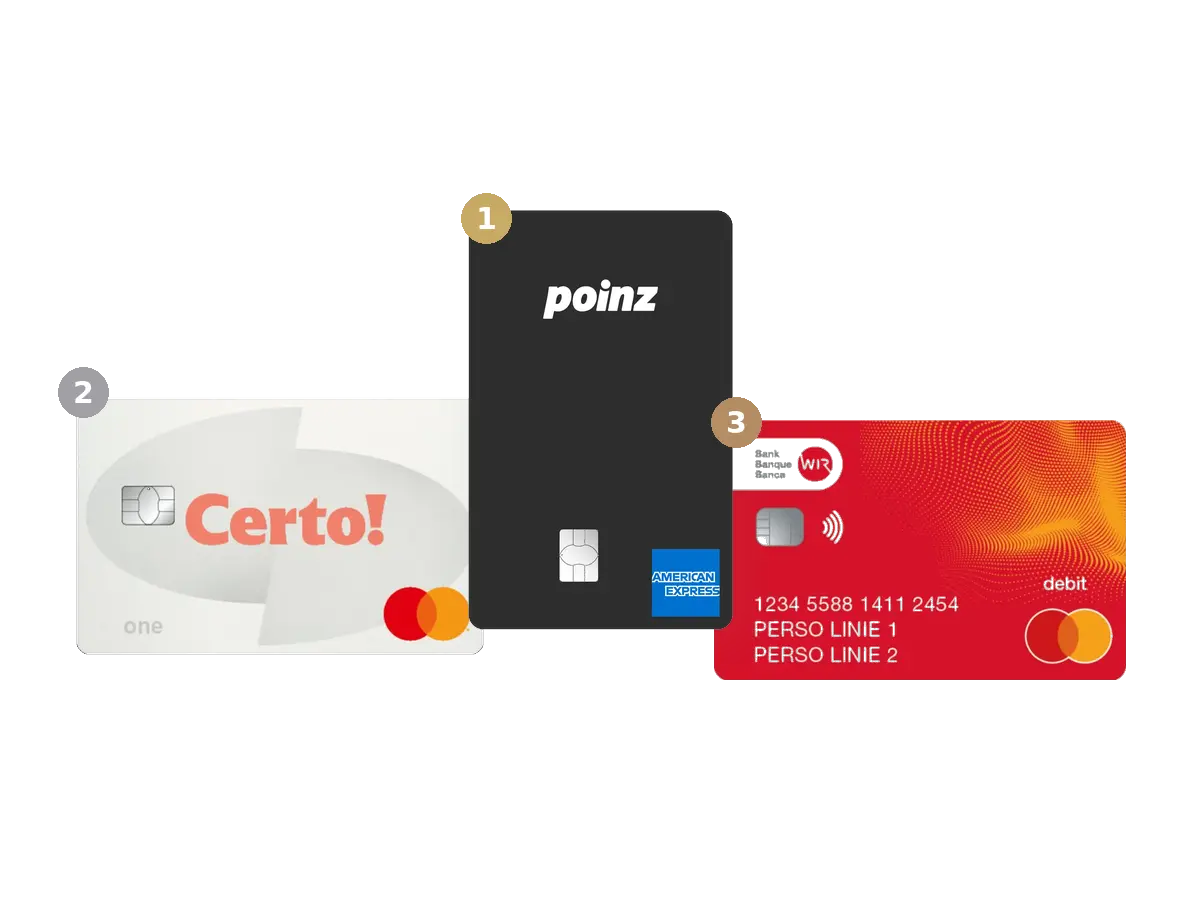

En tant que Mustachian, je veux une stratégie de cartes de crédit me permettant de payer par carte de crédit en Suisse et à l’étranger avec le moins de frais possible, tout en gagnant le maximum de cashback possible. Pour ce faire, il faut utiliser un système avec trois cartes de crédit (et non pas une seule).

Cette stratégie de cartes de crédit suisses permet de gagner environ CHF 300 à CHF 400 de cashback par année, sans rien faire (mis à part t’assurer de payer tes factures de carte de crédit à temps).

Voici les cartes de crédit que je recommande:

| Usage principal | Carte | Cashback / frais | Pourquoi c’est optimal |

|---|---|---|---|

| Suisse (CHF), en ligne et en magasin | Poinz ou Swisscard Cashback (Amex) | 1% de cashback, zéro frais | Le meilleur rendement en CHF partout où Amex est acceptée |

| Suisse (CHF) quand Amex n’est pas acceptée | Certo! One Mastercard | 1% chez 3 commerçants favoris, zéro frais | Complément idéal à Amex pour garder du cashback |

| Étranger, devise étrangère, retrait d’espèces CHF, et quand carte de crédit non-acceptée | WIR Mastercard | Zéro frais FX, 24 retraits gratuits/an partout dans le monde entier | Paiements en devises au taux le plus avantageux, retraits gratuits en Suisse via bancomat ou Sonect |

Toutes ces cartes sont gratuites, sans aucune cotisation annuelle. L’optimisation ne vient pas d’une carte “premium” unique, mais du bon outil au bon moment, selon l’usage.

Et si tu souhaites n’avoir qu’une seule carte pour tout, alors je te conseille la Mastercard WIR.

Je te partage plus bas mes codes promos pour obtenir des bonus de bienvenue en sus.

La stratégie optimale de cartes de crédit en Suisse

Je pensais pouvoir trouver une et unique meilleure carte de crédit suisse pour maximiser mon cashback. Sauf que, ça n’existe pas.

Si tu veux vraiment payer zéro frais mensuels ou annuels, ET maximiser ton cashback, alors il faut opter pour une combinaison de trois cartes au total.

Après moult recherches (et je tiens à jour cet article régulièrement), voici les cartes de crédit gratuites à utiliser.

Paiements en Suisse (CHF), en ligne et en magasin, quand Amex est acceptée

Quand un commerçant accepte American Express, c’est là que le cashback est le plus intéressant grâce à ma carte de crédit Amex préférée: la carte de crédit Poinz.

Voici les critères détaillés derrière ce choix entre Poinz et Cashback (les deux meilleures cartes de crédit Amex parmi 70 analyses dans mon comparatif):

| Critère | Poinz | Swisscard Cashback |

|---|---|---|

| Frais annuels | CHF 0 | CHF 0 |

| Cashback Amex | 1% | 1% |

| Cashback Visa / Mastercard | 0.25% (Visa) | 0.25% (Visa ou Mastercard) |

| Forme du cashback | Cash réel, transférable sur ton compte dès CHF 100 | Crédit sur une prochaine facture |

| Date de versement | Immédiat après chaque achat | 1 fois par an |

| Taux d’intérêt en cas de retard de paiement | 13% | 13% |

| Types de cartes | Amex + Visa | Amex + Visa ou Mastercard |

| Émetteur | Swisscard | Swisscard |

Swisscard Cashback ou carte de crédit Poinz: laquelle choisir? Les deux cartes sont gratuites et offrent exactement le même taux de cashback. La différence se joue ailleurs.

Voici les avantages de Poinz comparé à la Swisscard Cashback:

- Avec Poinz, le cashback est du vrai cash. Tu peux le transférer sur ton compte bancaire dès que CHF 100 sont atteints, et l’utiliser comme tu veux. Avec Swisscard Cashback, le cashback n’est utilisable que comme crédit sur une future facture.

- Le cashback de Poinz est disponible immédiatement après l’achat, ce qui améliore clairement la flexibilité. Tu n’attends pas un décompte annuel pour en profiter (comme c’est le cas avec la carte de crédit Swisscard Cashback).

- Tu peux aussi utiliser ton cashback Poinz sous forme de deals ou bons numériques disponibles dans leur shop, si tu y trouves ton bonheur.

- Poinz a directement intégré la logique de plateformes de cashback type RabattCorner dans la carte de crédit elle-même. Concrètement, si tu fais des achats en ligne chez des marchands partenaires comme MediaMarkt ou IKEA, tu peux cumuler encore plus de cashback, en plus du 1% standard.

En pratique, Poinz et Swisscard Cashback sont très proches. Mais dès que tu regardes la liberté d’utilisation et le timing du cashback, Poinz est plus avantageux.

Paiements en Suisse (CHF) quand Amex n’est pas acceptée

Lorsque l’Amex n’est pas acceptée, ma stratégie est d’utiliser la carte de crédit Certo! One Mastercard World.

Je suis arrivé à ce choix après avoir fait un comparatif d’environ 70 cartes de crédit Mastercard et Visa:

| Critère | Certo! One Mastercard World |

|---|---|

| Frais annuels | CHF 0 |

| Cashback | 1% chez 3 commerçants favoris [1], 0.25% ailleurs |

| Forme du cashback | Crédit déduit sur la facture de carte de crédit |

| Date de versement | Trimestriellement |

| Taux d’intérêt en cas de retard de paiement | 12% |

| Type de carte | Mastercard |

| Émetteur | Cembra |

[1] La liste complète des commerçants partenaires (modifiable 1x par mois) de la carte Certo! One Mastercard World est: Migros, Coop, CFF, Zalando, SWISS, Manor, Lidl, Decathlon, Aldi, H&M, Netflix, Spotify, Airbnb, Booking.com, Microspot, Digitec Galaxus, Ochsner Sport & Shoes, Interdiscount, Denner.

Mon verdict pour la meilleure carte quand Amex n’est pas acceptée par un commerçant: la carte Certo! One Mastercard World est le meilleur complément. Elle permet de conserver du cashback en Suisse, sans frais annuels, là où Amex ne passe pas.

Le cashback est un peu moins flexible que chez Poinz, car il est déduit de la facture (et non versé en cash), et crédité trimestriellement. Mais pour un usage “fallback” quand Amex n’est pas acceptée, le ratio simplicité / rendement reste très bon.

Pour optimiser au maximum notre stratégie de cartes de crédit en Suisse, on a décidé de définir ces trois commerçants pour obtenir 1% de cashback avec notre Certo! One Mastercard:

- Lidl

- Aldi

- Denner

En combinant une Amex de Poinz pour le cashback maximal et la Certo! One quand Amex n’est pas acceptée, je couvre déjà la majorité des paiements en Suisse, sans frais et sans complexité inutile.

Paiements à l’étranger, en devises étrangères et retraits CHF

La carte de débit Mastercard WIR est la plus optimale pour tes paiements en devises étrangères, que ce soit depuis la Suisse (paiements en ligne) ou depuis l’étranger.

| Critère | Mastercard WIR |

|---|---|

| Frais annuels | CHF 0 |

| Paiements en devises étrangères | 0% de frais, taux interbancaire |

| Majoration le week-end | Aucune |

| Cashback | Aucun |

| Retraits CHF en Suisse | 24 retraits gratuits par an (sans limite mensuelle) |

| Retraits à l’étranger | 24 retraits gratuits par an |

| Taux d’intérêt | Aucun (carte de débit) |

| Type de carte | Mastercard |

| Émetteur | Banque WIR |

Mon verdict pour la meilleure carte pour l’étranger, pour les paiements en devise étrangère (inclus en ligne) et le cash en Suisse: la Mastercard WIR, c’est de loin la solution la plus simple et la moins chère.

Zéro frais, taux interbancaire appliqué sans aucune surcharge, et aucune majoration du taux de change le week-end. Tu évites ainsi les 1.5% à 2.5% de frais typiques des cartes de crédit suisses.

C’est aussi ma carte pour les retraits de cash en Suisse. Les 24 retraits gratuits par an couvrent largement une utilisation normale (bonus très cool: ces retraits sont aussi gratuits à l’étranger, genre sans frais de retrait du tout!)

Et en cas de besoin ponctuel supplémentaire, je passe simplement par Sonect, qui permet aussi des retraits gratuits dans de nombreux commerces.

Avec cette combinaison Amex Poinz + Certo! One Mastercard en Suisse, et Mastercard WIR pour l’étranger et le cash, je couvre tous les cas de figure, sans frais et sans cartes haut de gamme inutiles.

Les frais réels des cartes de crédit en Suisse (ce qui compte vraiment)

Les frais annuels des cartes de crédit attirent souvent toute l’attention. En pratique, ce sont rarement eux qui coûtent le plus cher. Les vrais pièges se cachent dans les frais invisibles.

La majorité des cartes de crédit suisses prélèvent des frais de change sur les paiements en devises étrangères. Sur un voyage ou des achats réguliers à l’étranger, ces frais dépassent rapidement ce que le cashback peut rapporter sur une année.

À cela s’ajoute la fameuse Dynamic Currency Conversion (DCC), quand un terminal propose de payer en CHF à l’étranger. Le paiement semble rassurant, mais le taux de change appliqué est presque toujours défavorable.

C’est pour cette raison que le mot “gratuit” ne veut pas dire “sans coût”. Une carte sans frais annuels peut rester très chère si elle est mal utilisée.

Je te recommande de lire mon article où j’explique en détail le fonctionnement des frais de change, de la DCC et leur impact réel sur ton portefeuille: “Économise CHF 353.50 sur tes frais de carte à l’étranger cet été!”

Meilleures cartes de crédit selon l’usage

Pour les paiements en Suisse (en CHF)

- Verdict: si tu paies surtout en Suisse, la combinaison Amex (Poinz) + Certo! One est la meilleure solution entre cashback maximum et zéro frais

- Pour qui: dépenses régulières en Suisse, discipline mensuelle

- Moins adapté si: Amex n’est quasi jamais acceptée chez toi (à la campagne par exemple)

Pour les achats en ligne (en CHF)

- Verdict: la carte de crédit Amex Poinz avec cashback reste souvent la plus rentable, surtout si tu peux cumuler du cashback via des partenaires (fonction “Online Cashback” de Poinz)

- Pour qui: achats en CHF, e-commerce suisse

- Moins adapté si: tu effectues des paiements en devise étrangère, car les frais de change deviennent exorbitants avec ces cartes de crédit

Pour les voyages partout dans le monde entier (paiements en devise étrangère)

- Verdict: à l’étranger, la priorité n’est pas le cashback, mais les frais de taux de change (surcharge, DCC, etc.): la Mastercard WIR est la meilleure option avec ses zéro frais et un taux de change interbancaire sans surcharge.

- Pour qui: voyages, devises étrangères

- Moins adapté si: tu chasses le cashback, mais ça n’en vaut pas la peine, car les frais mangent ton cashback dans ce cas…

N.B. pour les préautorisations (hôtel, voiture de location), j’utilise parfois quand même ma carte de crédit Certo! One, car certains établissements n’acceptent pas la carte de débit. Ensuite, je demande à payer la facture finale avec ma carte de débit Mastercard WIR (ils n’acceptent pas tout le temps malheureusement, mais ça vaut la peine de demander!). Comme ça, je garde la carte de crédit uniquement pour la réservation, et j’évite les frais de change énorme d’une carte de crédit suisse lorsque je paie.

Carte de secours / backup

- Verdict: une Mastercard gratuite reste indispensable comme plan B (telle la Certo! One Mastercard), surtout si tu utilises Amex au quotidien.

- Pour qui: utilisateurs Amex

- Moins adapté si: tu ne veux utiliser qu’une seule carte

Note: une carte de débit classique telle la Mastercard WIR peut aussi jouer ce rôle, surtout pour de petits montants ou dans des commerces plus ruraux en campagne où ils n’acceptent pas les cartes de crédit.

Cartes de crédit avec cashback en Suisse: combien ça rapporte vraiment?

Le cashback est souvent présenté comme un gain facile. Alors oui, c’est vrai, c’est pas compliqué, mais son impact reste modeste et dépend fortement des conditions d’utilisation.

D’abord: un cashback de 1% n’a de sens que si tu ne paies aucuns frais annuels, aucun intérêt et aucuns frais de change. Dès qu’un de ces éléments entre en jeu, le cashback fond très vite, voire disparaît complètement.

Donc en pratique, l’ordre des priorités est simple:

- tu réduis tes frais d’abord

- et ensuite seulement, tu cherches du cashback

Car le cashback reste un bonus agréable, mais il ne compense jamais une mauvaise structure de frais.

Maintenant qu’on a fait la prévention nécessaire, voici la réponse en image à la question de combien ça rapporte vraiment du cashback de carte de crédit en Suisse:

Quand optimiser ses cartes de crédit a du sens… et quand ça n’en a plus

Au début de ma carrière professionnelle, j’avais un salaire plutôt modeste.

Chaque franc comptait, et optimiser mes dépenses était un levier simple pour augmenter mon taux d’épargne, sans changer mon niveau de vie.

C’est à ce moment-là que j’ai commencé à utiliser des cartes de crédit avec cashback. Pour quelques minutes d’effort, je récupérais plusieurs centaines de francs par an. Le retour sur investissement, en argent comme en motivation, était excellent.

Puis ma situation a évolué.

À partir de 2023, entre ma famille, mon job et mon aventure entrepreneuriale, mon temps est devenu une ressource bien plus rare que l’argent. Et réconcilier chaque mois plusieurs cartes de crédit dans mon budget YNAB, même avec un système bien huilé, me prenait du temps pour un gain devenu marginal à l’échelle de mes finances.

J’ai donc arrêté d’optimiser activement le cashback. Pas parce que la méthode ne fonctionne plus, mais parce que le retour sur le temps investi n’était plus aligné avec ma situation. Tu trouveras plus de détails dans mes deux articles: Je bloque mes cartes de crédit pendant 1 an et Ma vie sans cartes de crédit, 1 an après.

Comme je l’ai dit plus haut, j’utilise maintenant la carte Mastercard WIR pour mes achats quotidiens.

En revanche, si je repartais aujourd’hui au tout début de mon chemin FIRE et plus de temps que d’argent, je referais exactement la même chose.

Codes promos de bienvenue

Le blog te propose les codes promos de bienvenue suivants pour chacune des cartes:

Code promo carte de crédit Poinz

Tu peux utiliser le code promo suivant afin d’obtenir un bonus de bienvenue de CHF 100 sous forme de carte cadeau Coop:

Code promo Poinz: > Poinz promo code: suis ce lien Poinz >

Code promo Swisscard Cashback American Express

Clique sur le lien ci-dessous pour commander tes cartes, et tu auras le droit à un cashback de bienvenue de 5% (pendant les trois premiers mois suivant l’émission de la carte, sur les paiements avec ton American Express, jusqu’à un total de cashback cumulé de CHF 100):

Code promo Swisscard Cashback: suis ce lien Swisscard >

Code promo Certo! One Mastercard World

Clique sur le lien ci-dessous pour recevoir CHF 50 de bienvenue lors de la commande de ta carte Certo! One Mastercard World:

Code promo Certo! One Mastercard: suis ce lien Cembra >

Code promo Banque WIR

La Banque WIR ne propose pas de code promo en tant que tel. Si tu veux soutenir le blog en revanche, tu peux utiliser mon lien partenaire Banque WIR ci-dessous pour ouvrir ton compte, et commencer à économiser beaucoup de frais grâce au Paquet bancaire top:

Lien MP pour ouvrir ton compte WIR et commander ta carte de débit Mastercard WIR >

FAQ cartes de crédit en Suisse

Est-ce que les moyens de paiement mobiles (Apple Pay / Google Pay / Samsung Pay) sont disponibles avec les cartes que tu recommandes?

Oui, les cartes Poinz, Swisscard Cashback, Certo! One et WIR supportent Apple Pay, Google Pay (Pay Google) et Samsung Pay (Pay Samsung).

Pourquoi Cembra propose deux cartes de crédit Certo?

Si tu te demandes pourquoi Cembra a sorti deux cartes (“Certo! One” et “Certo!” tout court), mon hypothèse est qu’il y a eu un accord de rupture de contrat avec Migros, et que la “Certo!” tout court va disparaître prochainement.

Ça semble être confirmé par leur FAQ: “Afin de minimiser les changements pour les clients titulaires d’une Cumulus-Mastercard, vous pouvez passer tout simplement à la Certo! Mastercard. La Certo! Mastercard offre toutes sortes d’avantages. Votre contrat de carte de crédit reste inchangé.”

“Certo! One Mastercard World”, “Certo! Mastercard World”, ou nouvelle “Cumulus Visa”?

Il y a plusieurs années, la carte de crédit Cumulus de la Migros était la meilleure. Sauf que leur partenariat avec Cembra s’est terminé, et c’est devenu un beau bazar.

On s’est retrouvé du jour au lendemain avec trois nouveaux choix:

- Certo! One Mastercard World (Cembra)

- Certo! Mastercard World (Cembra)

- Cumulus Visa (Banque Migros)

Pour te la faire courte, il faut choisir la Certo! One Mastercard World de Cembra.

En effet:

- La carte “Certo! Mastercard World (Cembra)” ne propose que 1% de cashback que chez Migros, Coop, et les CFF. Et tu ne peux pas changer cette liste. Aussi, les assurances incluses sont moins intéressantes avec cette carte (comparée à la Certo! One)

- La carte “Cumulus Visa (Banque Migros)” ne permet de cumuler que des points Cumulus, que tu ne peux donc utiliser que chez la Migros et pas ailleurs

“Certo! One Mastercard” ou “Certo! One Mastercard World”?

Ces deux noms sont utilisés pour désigner la même carte. Merci beaucoup la simplicité chère Cembra…

Quid des cartes de crédit avec cashback en miles pour voyager gratuitement?

J’ai eu la même question il y a plusieurs années, et, malheureusement, le travel hacking ne fonctionne pas en Suisse…

Je te recommande la lecture de mon article de fond: Travel hacking en Suisse: pourquoi ça ne fonctionne pas (calculs réels).

Carte Revolut vs Banque WIR Mastercard: laquelle coûte moins cher à l’étranger?

La Mastercard WIR coûte moins cher. Elle applique le taux interbancaire sans aucune surcharge, 7 jours sur 7, sans limite de montant. Avec Revolut Standard (gratuit), tu paies au taux Revolut (proche du taux interbancaire) jusqu’à CHF 1'250 de conversions par mois. Au-delà, Revolut ajoute 1% de frais. Et attention: le week-end, c’est aussi 1% sur toutes les conversions, même si t’as pas atteint la limite mensuelle. Concrètement, si t’es en week-end à Europapark en Allemagne, Revolut ajoute automatiquement 1% sur chaque paiement le samedi ou le dimanche.

Pourquoi ma carte de crédit suisse me facture des frais sur les achats en ligne en CHF?

Parce que le critère n’est pas la devise affichée mais le pays de la société qui encaisse le paiement. Même sur un site en “.ch” avec un prix en CHF, si le siège du commerçant est à l’étranger, c’est considéré comme une transaction internationale et des frais de change s’appliquent (souvent entre 1.5% et 2.5% selon ta carte de crédit). Pour vérifier, regarde les CGV du site. Par exemple, celles de Zalando indiquent “votre cocontractant est Zalando SE, Valeska-Gert-Str. 5, 10243 Berlin”. Siège allemand = transaction internationale = frais. Si c’est le cas, utilise plutôt une carte sans frais de change pour cet achat.

Le cashback de carte de crédit est-il imposable en Suisse?

À ma connaissance, les montants perçus via le cashback de tes cartes sont considérés comme une réduction de prix ou un rabais sur tes achats, et ne constituent pas un revenu imposable à déclarer dans ta déclaration d’impôt suisse.

Les autorités fiscales suisses n’incluent dans l’impôt sur le revenu que les revenus véritables, pas les remises de prix (cf. la logique “rabais / prix préférentiels” dans le guide AFC du certificat de salaire sur le site de l’AFC).

Est-ce qu’une carte de crédit Amex passe chez Migros ou Coop?

Oui, les cartes de crédit Amex sont acceptées chez Migros et chez Coop.

Est-ce que les assurances voyages, achats, cyber valent la peine avec une carte de crédit?

Je traite ces avantages comme des bonus supplémentaires. Surtout l’assurance voyage. Mais dans la réalité, le jour où on a été dans un pays peu sécuritaire, on a pris une assurance voyage dédiée. Donc, au final, on ne tient pas compte de ces assurances pour le choix de notre carte de crédit suisse.

As-tu une recommandation de cartes de crédit pour entreprise?

Oui! Après m’être fait plumer avec 4.4% de frais de change sur ma carte Certo! One personnelle utilisée pour ma Sàrl, j’ai comparé toutes les options et j’ai trouvé la meilleure solution pour une entreprise en Suisse.

Tu trouveras mon comparatif complet dans mon article dédié: Meilleure carte de crédit entreprise en Suisse 2026.

Faut-il une carte de crédit payante en Suisse?

À ce jour, je n’ai trouvé aucun avantage à avoir une carte de crédit payante (avec des frais annuels). Que ce soit pour les assurances incluses, ou pour les Miles que tu peux gagner en sus, j’ai fait les calculs et dans chacun de ces cas, ce n’est pas rentable au final.

Ah oui, et non, tu n’as pas besoin de carte Gold bling-bling pour te la péter. Au contraire, tu te rendras vite compte de la plénitude intérieure que génère un compte de trading en ligne rempli de plusieurs centaines de milliers de CHF (vs. le petit pic de satisfaction d’égo quand tu sors ta carte Gold, qui ne dure que… 3 secondes…)

Combien de cartes de crédit peut-on avoir en Suisse?

Autant que tu veux, tant que tu passes l’analyse de solvabilité, mais attention à l’effet sur ton organisation, car ça prend du temps de réconcilier tout ça avec ton budget!

Conclusion: la stratégie Mustachian de cartes de crédit

Si tu souhaites augmenter tes revenus de plusieurs centaines de francs suisses par année via le système de cashback des cartes de crédit, je te recommande de prendre celles-ci:

- Poinz (Amex), pour payer en CHF partout où c’est possible

- Certo! One Mastercard, pour payer en CHF là où Amex n’est pas acceptée

- Mastercard WIR pour les paiements en devise étrangère et tes retraits au bancomat (en CHF et devise étrangère, à hauteur de 24x retraits gratuits par année)

Cette stratégie de cartes de crédit m’a permis de gagner entre CHF 300 et CHF 400 de cashback par année.

Et toi, tu utilises quelles cartes de crédit en Suisse (et pour quel usage)?