Résumé de la meilleure carte entreprise en Suisse

Que tu aies une Sàrl ou une SA en Suisse, choisir la bonne carte entreprise peut te faire économiser plusieurs centaines (voire milliers!) de francs suisses par an sur tes paiements en devises.

Voici mon top 3 des meilleures cartes pour une entreprise en Suisse:

🥇 Wise Business: compte gratuit, taux interbancaire +0.23%

🥈 Revolut Business: compte à CHF 10/mois minimum, taux interbancaire sans surcharge en semaine et jusqu’à CHF 1'250/mois

🥉 Banque Migros: CHF 3/mois, pratique mais coûteux si utilisée en devise étrangère

Verdict rapide: pour tous les indépendants suisses qui paient en devises, Wise Business est aujourd’hui la solution la plus économique.

Si tu dépenses uniquement durant la semaine ET moins de CHF 1'250/mois => Revolut Business est le meilleur pour le taux de change MAIS tu dois payer CHF 10/mois pour ce compte entreprise. Donc pas optimal au final.

Si tu dépenses plus de CHF 1'250/mois ou que tu veux pouvoir payer n’importe quand (inclus les week-ends et jours fériés) => Wise Business.

Si tu veux une banque traditionnelle absolument (attends-toi à 1-4% de surcoût sur chaque paiement) => Banque Migros.

Mon erreur avec ma carte Certo! One

Tu ne croiras jamais ce qui m’est arrivé. Surtout à quelqu’un qui se prétend un modèle de frugalité.

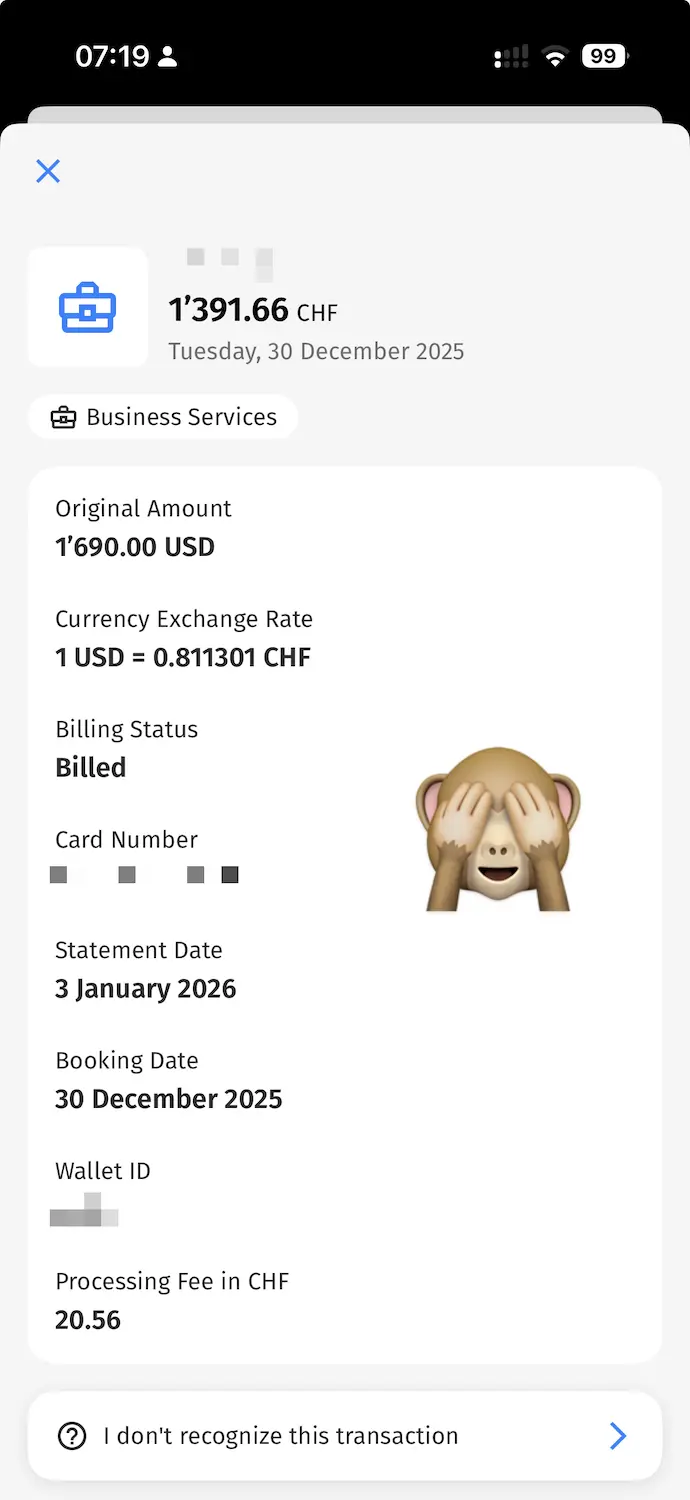

Imagine… avec ma Sàrl du blog, je reçois la notification d’un paiement de 1'690 USD (= CHF 1'391.66) de mon app Cembra pour ma carte Certo! One. Et là, j’ouvre machinalement Google pour voir ce que ça donne au taux interbancaire… 1'690 USD en CHF = 1'332.16 CHF

Pardon?! CHF 59.50 de différence!!!

Screenshot de l'app Cembra montrant un paiement de 1'690 USD avec 4.4% de frais de change sur carte Certo! One...

On parle de 4.4% de majoration du taux de change interbancaire là!

“Cette fois il faut que j’agisse. Tout de suite!” me suis-je dit à cet instant-là. “Fini la procrastination avec les frais de carte de crédit sur mes dépenses en devise étrangère!”

Pourquoi les frais de change peuvent te coûter très cher

Oui, je sais. Moi, MP, le gars qui t’explique depuis des années que les petits pourcentages s’accumulent et font une énorme différence sur le long terme. Le même qui a écrit des articles entiers sur les frais cachés des banques. Je me suis fait avoir pendant des mois par 4.4% de frais de change.

Pas très glorieux.

Mais justement, ça prouve à quel point ces frais passent inaperçus. Tu vois un montant en CHF sur ton relevé, tu paies, tu passes à autre chose. Personne ne va vérifier chaque transaction au taux interbancaire (enfin, si, moi ça m’arrive régulièrement, mais les montants étaient si petits chaque fois que je l’ai fait… excuses!).

Imagine que tu dépenses CHF 25'000/an en devises étrangères avec ta Sàrl. En passant de 4.4% de frais (Certo! One) à 0.23% (Wise Business), tu économises 4.17% par an, soit CHF 1'043. Sur 10 ans, en investissant ces économies à 7% de rendement annuel, voici ce que ça donne:

| Année | Économies annuelles | Économies cumulées | Investies à 7%/an |

|---|---|---|---|

| 1 | CHF 1'043 | CHF 1'043 | CHF 1'116 |

| 2 | CHF 1'043 | CHF 2'086 | CHF 2'310 |

| 3 | CHF 1'043 | CHF 3'129 | CHF 3'588 |

| 5 | CHF 1'043 | CHF 5'215 | CHF 6'418 |

| 10 | CHF 1'043 | CHF 10'430 | CHF 15'420 |

CHF 15'420. Juste en changeant de carte. Là on parle du prix d’une voiture d’occasion luxueuse!

Ça c'est de la voiture frugale Mustachian de luxe: une Toyota Prius comme neuve! (crédit photo: Schossacher Garage)

La honte, vraiment… Si j’avais appliqué mes propres conseils dès le départ, j’aurais déjà quelques milliers de francs de plus sur mon compte. La prochaine fois que tu me lis, rappelle-moi de suivre ce que j’écris ;)

Comparatif des meilleures cartes entreprise en Suisse

Trouver la meilleure carte de débit (ou de crédit) pour payer en devise étrangère, c’est une chose. Mais trouver la meilleure carte disponible pour une entreprise, c’en est une autre!

Voici donc la maigre liste de sociétés proposant des solutions de paiement avantageuses:

| Société | Frais de tenue de compte | Taux de change utilisé | Frais facturés |

|---|---|---|---|

| Wise Business | Gratuit | Taux interbancaire | 0.23% de frais de change si tu n’as pas la devise déjà convertie |

| Revolut Business | CHF 10/mois minimum | Taux interbancaire jusqu’à CHF 1'250/mois, 0.6% si >CHF 1'250, et 1% si en dehors des horaires ouvrables | n/a |

| Banque Migros | CHF 3/mois | Environ +1 à +1.5% sur le taux interbancaire (tests Wise de 2024) | CHF 1.50 par paiement en devise étrangère |

Verdict: j’ai opté pour le compte Wise Business avec sa carte de débit optimale pour les frais de change en devise étrangère.

Pourquoi j’ai choisi la carte Wise Business pour ma Sàrl

Il y a plusieurs années de ça maintenant, j’ai créé une Sàrl pour toutes les activités liées au blog. Ça m’a permis de séparer proprement nos finances, et d’optimiser notre fiscalité.

J’ai ouvert un compte bancaire entreprise chez la banque suisse la moins chère que j’ai trouvée: à savoir la Banque Migros à ce jour (CHF 3/mois), je ferai un article comparatif détaillé plus tard.

Mon compte entreprise Banque Migros est venu avec une carte de débit standard.

Mais histoire de me faciliter la tâche pour le suivi de mes notes de frais, je voulais payer par carte de crédit pour n’avoir à saisir dans ma comptabilité qu’une seule transaction par mois (= le montant de la facture de carte de crédit que je rembourse avec mon compte société).

J’ai donc décidé de réserver ma carte de crédit Certo! One à cet usage.

Je savais que la Certo! One avait 1.5% de frais de change. Mais j’allais payer que quelques services, une fois par année, donc je me disais que j’optimiserais ça plus tard. En effet, à la fondation d’une entreprise, il y a beaucoup de choses à régler, et ça n’était pas ma priorité à l’époque.

Une fois, je me suis fait la réflexion sur une transaction à 20 USD que le montant CHF me paraissait un peu haut… mais pareil, d’autres sujets plus brûlants à régler.

Jusqu’à cette fin du mois de décembre 2025 où je me suis dit:

Pardon?! CHF 60 de différence! Nan mais là, ça veut dire un petit resto avec Mme MP qui part en frais de cartes de crédit?! Y’a pas moyen!

J’ai donc choisi un compte entreprise Wise Business pour optimiser au maximum les frais de mes paiements en devise étrangère.

Ça m’arrangeait plutôt bien de voir que Wise est toujours l’une des meilleures solutions pour changer de l’argent en devise étrangère, car j’avais déjà un compte Wise Business pour y recevoir de l’argent en euros ou dollars US.

Comme quand j’ai commencé à utiliser ma nouvelle meilleure banque à l’époque, ou quand j’ai trouvé le meilleur pilier 3a: j’ai maintenant la banane à chaque fois que j’effectue un paiement en devise étrangère avec ma carte de débit Wise Business 😃

Pour moi, c’est du 5 étoiles sur 5. Ça fait du bien d’appliquer une bonne dose de frugalité à nouveau!

Comment utiliser une carte de débit comme une carte de crédit pour mon entreprise

Avec ma carte de crédit Certo! One, j’avais une limite mensuelle de CHF 10'000. Je tapais dedans pendant le mois, et à la fin je remboursais l’intégralité pour ne jamais payer d’intérêts. Simple.

Avec Wise Business, c’est une carte de débit. Donc pas de limite de crédit, puisque tu ne peux dépenser que ce qui est sur le compte.

Ma solution? Je fais exactement l’inverse du coup:

- J’ai versé CHF 3'000 à l’ouverture du compte (c’est rare que mes dépenses mensuelles dépassent ce montant)

- Je tape dans mes différents soldes pendant le mois

- Le 1er du mois suivant, je calcule “CHF 3'000 — solde restant” et je verse cette différence

Résultat: je repars chaque mois avec CHF 3'000. Côté comptabilité, c’est exactement comme avant: une seule transaction mensuelle à saisir (c’est-à-dire: ce que je verse depuis mon compte Migros sur Wise, et non pas chaque transaction Wise).

La seule différence? L’argent sort de mon compte entreprise au début du cycle au lieu de la fin. Mais comme ces CHF 3'000 restent à moi sur le compte Wise, ça ne change rien à ma trésorerie réelle.

FAQ compte et carte entreprise (business) en Suisse

Revolut Business est-il disponible en Suisse?

Oui, le compte Revolut Business pour entreprise est disponible en Suisse. J’ai déjà essayé d’en ouvrir un il y a plusieurs années, et le support était vraiment pas très bon.

Si tu as fait d’autres expériences plus positives avec Revolut Business, dis-le-moi en commentaire et je mettrai à jour cette section.

Wise Business est-il une banque?

Non. Wise (anciennement TransferWise) est un établissement de paiement, pas une banque. Concrètement, ça veut dire que chez Wise, ton argent n’est pas couvert par la garantie des dépôts bancaires classique en Suisse (CHF 100'000).

Par contre, Wise est obligé de garder ton argent séparé de ses fonds propres, dans des institutions financières régulées. En cas de faillite de Wise, ton argent reste le tien.

Pour un compte entreprise où tu gardes quelques milliers de francs en transit, le risque est négligeable. Néanmoins, pour ma trésorerie principale, je reste chez une banque traditionnelle (la banque Migros) afin de dormir sur mes deux oreilles.

Wise vs Revolut: lequel choisir pour mon entreprise en Suisse?

| Dépenses mensuelles | Wise Business | Revolut Business |

|---|---|---|

| CHF 500 | CHF 1.15 | CHF 10 |

| CHF 1'000 | CHF 2.30 | CHF 10 |

| CHF 1'250 | CHF 2.88 | CHF 10 |

| CHF 2'000 | CHF 4.60 | CHF 14.50* |

| CHF 5'000 | CHF 11.50 | CHF 32.50* |

* Revolut: CHF 10 + 0.6% sur le montant au-delà de CHF 1'250

Conclusion: dans les scénarios que j’ai simulés, Wise Business est systématiquement moins cher que Revolut Business, quel que soit ton volume de dépenses en devises (parce que Revolut Business coûte CHF 10/mois, contrairement au compte Revolut perso). Et ce, sans majoration le week-end.

Revolut Business utilise-t-il le même taux de change que Revolut privé?

Non. C’est une différence importante à connaître.

Revolut privé: depuis 2023, Revolut applique un “taux Revolut” qui inclut un markup d’environ 0.4% sur le taux interbancaire, même pendant les heures de marché.

Revolut Business: utilise le vrai taux interbancaire sans markup (dans la limite de ton plan et hors week-end).

Si tu as déjà un compte Revolut privé et que tu penses que Revolut Business fonctionne pareil, attention: les conditions sont différentes. Le compte Business est plus avantageux sur le taux de change, mais coûte CHF 10/mois minimum.

Que choisir si je dépense moins de CHF 500/mois en devises?

| Dépenses mensuelles | Wise Business | Revolut Business | Banque Migros |

|---|---|---|---|

| CHF 100 | CHF 0.23 | CHF 10 | ~CHF 6* |

| CHF 200 | CHF 0.46 | CHF 10 | ~CHF 8* |

| CHF 500 | CHF 1.15 | CHF 10 | ~CHF 15* |

* Banque Migros: CHF 3/mois + ~1.5% de markup + CHF 1.50/transaction

Conclusion: pour les petits volumes aussi, Wise Business est imbattable. Tu paies quelques centimes par mois, contre CHF 10 minimum chez Revolut ou plusieurs francs chez Migros.

Carte de débit ou carte de crédit pour une Sàrl (ou SA)?

Les deux fonctionnent. La vraie question c’est: où veux-tu optimiser?

Carte de crédit: tu paies à la fin du mois, tu gardes ta trésorerie plus longtemps. Mais les frais de change sont souvent élevés (1.5-4%).

Carte de débit Wise Business: tu avances l’argent, mais tu économises sur chaque transaction en devise. Si tu fais beaucoup de paiements en EUR ou USD, la carte de débit Wise te fera économiser bien plus que l’avantage de trésorerie d’une carte de crédit.

Dois-je convertir manuellement mes CHF avant de payer avec Wise?

Non, c’est le même coût. Que tu convertisses toi-même à l’avance ou que Wise le fasse automatiquement au moment du paiement, tu paies 0.23% de frais de change.

La seule raison de convertir manuellement: profiter d’un taux de change particulièrement favorable à un moment donné. Sinon, laisse la fonction “Smart Conversion” de Wise gérer.

Comment changer de carte de crédit pour mon entreprise?

Deux étapes:

- Liste tous les marchands: ouvre tes trois derniers relevés de carte de crédit et note chaque entité qui te prélève de façon récurrente (abonnements SaaS, outils tels ChatGPT, etc.) ou chez qui tu as fait des achats one-shot

- Mets à jour tes infos: va chez chaque marchand pour remplacer ton ancienne carte par ta nouvelle carte de débit Wise Business

Puis-je utiliser Wise Business pour recevoir des paiements en euros ou dollars?

Oui. Wise te donne des coordonnées bancaires locales dans plusieurs devises:

- EUR: IBAN belge (comme si tu avais un compte en Belgique)

- USD: numéro de compte et routing number américain

- GBP: “sort code” et “account number” britannique

Tes clients paient comme s’ils envoyaient de l’argent localement, sans frais de virement international. C’est d’ailleurs pour ça que j’avais ouvert mon compte Wise Business à la base, avant même de l’utiliser pour payer.

Conclusion: Wise Business comme meilleure carte multi-devises pour ma Sàrl en Suisse

Après m’être fait plumer pendant des mois avec 4.4% de frais cachés sur ma carte Certo! One, j’ai enfin appliqué mes propres conseils. Le compte Wise Business est gratuit, les frais de change sont à 0.23%, et je peux payer le dimanche soir sans me poser de questions. Dans tous les scénarios que j’ai calculés, Wise est moins cher que Revolut Business et la Banque Migros. Le choix est vite fait.

Si tu gères une Sàrl ou une SA en Suisse et que tu paies régulièrement en euros ou en dollars (ou toute autre devise étrangère), fais-toi une faveur: ouvre un compte Wise Business. Le setup prend 15 minutes, et tu commenceras à économiser dès ta première transaction.

Si tu ouvres un compte Wise Business via le lien ci-dessous ⬇️, le blog recevra une petite commission, sans frais supplémentaires pour toi.

Merci d'avance si tu choisis de me soutenir de cette façon!

Ouvrir un compte Wise Business >

PS: et si tu cherches aussi une solution pour tes dépenses perso en vacances à l’étranger, j’ai écrit un comparatif des meilleures cartes de débit pour particuliers.