Quand Mme MP et moi avons touché nos premiers salaires, il a fallu choisir une banque suisse. Sauf que la plupart des banques suisses sont trop chères, et croient que c’est toi qui es à leur service plutôt que le contraire.

Qui dit banque sérieuse dit beaux bureaux, café gratuit, et Amex qui brille?

À ce moment-là, on s’est laissé embarquer par le marketing bien ficelé d’une des deux (anciennes!) “grandes” banques suisses. Tu sais, celles avec leur bleu foncé bien classe, leurs agences chics et le petit café sympa pendant le rendez-vous d’ouverture de comptes. Ils savaient y faire pour te faire sentir important, surtout quand tu venais prendre non pas un, mais deux comptes avec tous les packages qui brillent, American Express incluse. La grande vie, quoi.

Sauf que ce petit confort (et renforcement de notre égo) nous coûtait CHF 15 par mois chacun, soit CHF 180 par an… Si tu comptes les intérêts composés, on parle là de CHF 2'314 d’économies potentielles en 10 ans!

Mais une fois que tu plonges dans l’univers FIRE, tu commences à remettre pas mal de trucs en question. J’ai donc passé en revue tous les comparateurs bancaires et les sites des différentes banques.

Tout ce que je te raconte date de 2014, et à ce moment-là, l’offre était encore bien classique, surtout en Suisse.

Une décennie plus tard, on a la chance d’avoir de bien meilleures offres pour le client final, c’est-à-dire toi et moi!

Quand je parle de meilleure offre, je veux dire des paquets bancaires de base gratuits, plutôt que de l’expérience clientèle superflue en agence.

À quel Suisse ce comparatif de banque suisse s’adresse-t-il?

Avant d’aller dans le détail de mon comparatif de la meilleure banque en Suisse, je veux clarifier à qui il s’adresse:

- Tu es un Mustachian suisse

- Tu souhaites une solution bancaire la plus efficiente possible en termes de frais bancaires

- Tu veux mettre en place un système bancaire minimaliste, avec le plus de services bancaires possible chez un seul prestataire (pour éviter pléthore de cartes et de login à mémoriser)

Stratégie bancaire Mustachian: simple et efficace, afin de se concentrer sur les choses importantes de la vie, notamment une rando à l'étang de la Gruère!

Si ça ne correspond pas à ta vision (car tu aimes bien que ton banquier te reçoive et te guide dans tes finances personnelles), alors ne perds pas ton temps à lire plus loin, car ça ne correspondra pas à ton cas.

Pour les autres, voyons maintenant les critères pertinents que j’utilise pour établir mon comparatif de la meilleure banque en Suisse (et je vais aussi te mentionner les autres critères plus futiles).

Quels sont les critères importants pour choisir ta banque en ligne en Suisse?

Voici tous les critères que je prends en compte pour choisir ma banque Mustachian:

Frais de base gratuits

Je ne veux aucun frais de base pour ma banque, car ils peuvent en ponctionner sur d’autres services à plus haute valeur ajoutée.

Banque mobile et numérique

J’utilise ma banque en ligne principalement lorsque je suis en route ou sur mon canapé. Je veux donc une néo banque accessible depuis mon smartphone.

Sécurisée

Je stocke mes salaires et économies sur mon compte bancaire. Ma néo banque doit être régulée par la FINMA (pour que mes avoirs soient protégés jusqu’à hauteur de CHF 100'000 par l’entité esisuisse), stocker mes données en Suisse, et proposer une authentification à deux facteurs.

IBAN personnel et nominatif

Et non un IBAN partagé comme certaines autres néo-banques, où tu dois indiquer une mention spéciale pour chaque versement (ce qui n’est généralement pas possible pour le versement de ton salaire).

Virements bancaires en Suisse et dans la zone euro

Ils doivent être gratuits, avec les virements en euros passants via SEPA.

Coût des transferts internationaux pas chers

Je veux pouvoir envoyer de l’argent à l’international avec des taux de change optimaux et peu ou pas de frais (et pour sûr pas de frais cachés).

Carte de débit gratuite

Pour pouvoir payer en CHF au quotidien sans frais supplémentaires.

Frais de taux de changes optimaux

Quand je paie en devises étrangères, je veux le taux de change interbancaire sans surcharge du taux de change cachée.

Retraits gratuits aux bancomats

Pouvoir retirer du cash sans frais quand j’en ai besoin.

Dépôt d’argent gratuit

Quand je vends un truc sur Anibis ou ailleurs, je veux pouvoir déposer du cash sans frais.

Paiement de facture QR par scan

Parce que scanner un QR pour payer une facture, c’est juste trop pratique!

Support eBill

Pour automatiser au maximum la réception et le paiement de mes factures.

Système de pots ou export CSV

Je veux pouvoir utiliser des systèmes de “pots” pour mieux gérer mes budgets, ou à minima pouvoir exporter mes transactions en CSV pour synchroniser avec YNAB.

Téléchargement des relevés de compte au format PDF

Pour archiver mes relevés et pouvoir fournir une preuve à d’autres services si besoin.

Notifications push

Je veux recevoir des alertes en temps réel pour suivre mes dépenses et mes rentrées d’argent.

Méthodes de paiement mobile

Compatibilité avec Apple Pay, Google Pay, Samsung Pay, Garmin Pay, SwatchPAY!, etc.

Une app TWINT dédiée

Pour pouvoir payer sans cash même là où les cartes bancaires ne sont pas acceptées.

Disponible en FR / DE / IT

Et bonus si l’app est aussi dispo en anglais pour mes lecteurs expats.

Quels sont les critères PEU ou PAS importants pour choisir ta banque en ligne?

Il y en a certainement plus que les quatre cités ci-dessous.

Mais ces quatre critères sont souvent ceux pourquoi certains choisissent telle ou telle banque.

Sauf que ça peut avoir un surcoût, dont tu peux te passer.

Critère futile 1: une banque avec pignon sur rue

Ce critère m’était important à l’époque, mais avec l’avènement du numérique, les banques ont des systèmes de redondance qui nous assurent des taux de disponibilités proches de 100%.

Je préfère donc utiliser mon alternative d’avoir une banque primaire, et une banque secondaire de secours. Les deux peuvent être numériques et 100% en ligne, ça me va.

Critère futile 2: des outils dont tu n’as pas besoin

Que ce soit des dashboards sophistiqués ou encore d’assistant de type intelligence artificielle, je n’ai pas besoin de tout ça pour ma banque. Je veux simplement pouvoir y recevoir de l’argent et effectuer mes opérations bancaires.

Ensuite, pour toute la gestion de mon budget, j’utilise YNAB (ou tu peux faire ça via un tableur ou une autre de ces méthodes).

Donc je préfère que mon institution bancaire utilise ce cash pour garder ses frais minimalistes plutôt.

Critère futile 3: des taux d’intérêt intéressants

En tant que Mustachian, tu veux faire travailler ton argent ailleurs que chez des banques standards, notamment en bourse, où le potentiel de croissance est bien meilleur.

Et si tu cherches le meilleur compte épargne pour y stocker de l’argent plus en moins temporairement, alors je te considère de regarder mon guide pour trouver le meilleur compte épargne ici.

Critère futile 4: du marketing à la pointe

Quand je dis marketing, c’est la face négative que ça peut prendre chez les banques:

- Sponsor de grandes équipes de foot

- Café gratuit dans les agences

- Conseiller (soi-disant indépendant) à ma disponibilité pour m’aider avec mes finances personnelles (et me refourguer ses produits…)

Je préfère au contraire une banque efficace et frugale, qui propose des produits si bons que le bouche-à-oreille fait leur marketing automatiquement.

Candidats au titre de meilleure banque suisse 2026 (pour Mustachian suisse)

Après des heures de recherche et de compilation de frais bancaires, voici les candidats pour mon classement de la meilleure banque en ligne:

- Banque WIR

- neon

- ZKB (Zürcher Kantonalbank)

- Zak

- Yuh

- Banque Migros

- Revolut

- N26

- Alpian

- UBS

- Swissquote Banking

- Raiffeisen Memberplus

En logo de ces banques, ça donne ça:

![]()

Si tu ne vois pas le compte que tu recherches parmi toutes les banques en ligne listées, envoie-moi un email, car c’est peut-être moi qui n’ai pas vu passer une nouvelle néobanque mobile!

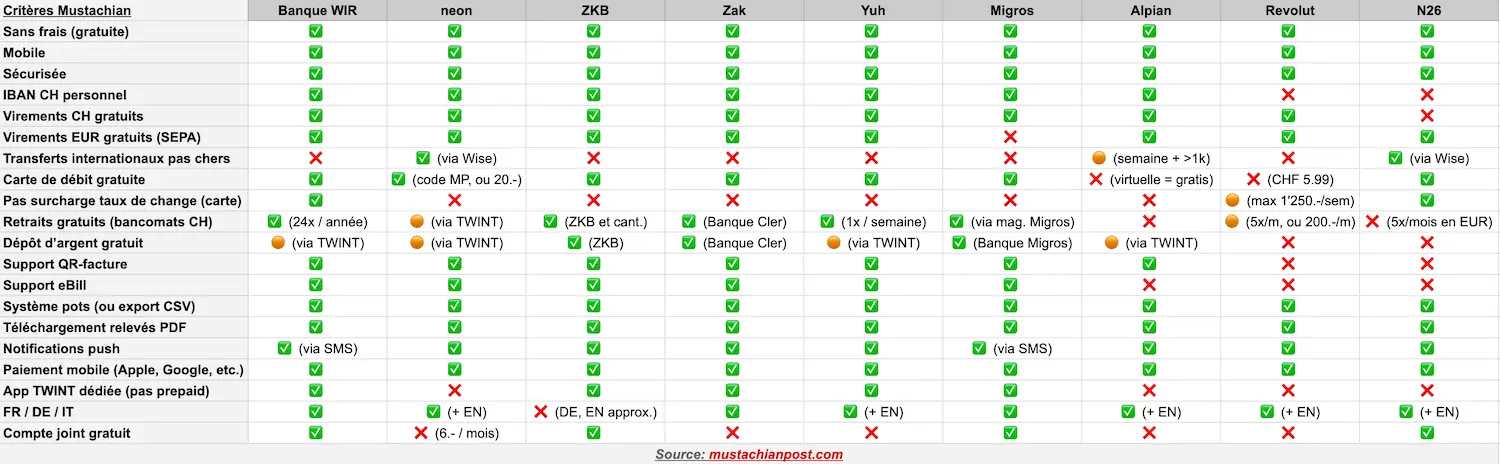

Comparatif des meilleures banques en ligne en Suisse

Sans plus de blabla, voici le résumé de mon analyse de la meilleure banque Mustachian en Suisse:

Quelle banque en ligne choisir en Suisse: mon choix pour 2026

La banque WIR a vu tout juste avec son lancement du Paquet bancaire top. C’est la meilleure banque suisse pour un Mustachian, que ce soit pour un compte privé ou un compte joint.

Ce compte coche toutes les cases pour un Mustachian:

- 100% gratuit

- Existe sous forme de compte privé, et aussi de compte joint, gratuitement!

- Carte de débit sans aucune surcharge du taux de change (leur unique carte suffit pour toutes tes dépenses)

- Possède toutes les fonctionnalités nécessaires pour gérer tes opérations bancaires du quotidien en Suisse

- Disponible dans toutes les langues suisses

Les trois seuls points qu’on peut lui demander d’améliorer sont:

- Intégrer une solution comme Wise (mais/et on peut l’utiliser à côté au besoin)

- Avoir tout dans une seule app, sans avoir besoin de télécharger l’application mobile supplémentaire debiX+ gratuite de SIX pour recevoir les notifications push de ta carte Debit Mastercard. C’est pas la mer à boire, mais je pense qu’il ne pourrait y avoir qu’une seule app au total.

- Traduire toute leur app et site en anglais (pour les lecteurs expatriés qui viennent de débarquer) — mais en tant que Mustachian apprenant à vie et valorisant les efforts, ça fait une bonne raison d’apprendre l’allemand, le français, ou l’italien!

La banque WIR avec son Paquet bancaire top est notre nouvelle banque chez les MP depuis 2025. C’est celle que je recommande à tout mon entourage dorénavant.

Tu trouveras sur ce lien un guide détaillé du Paquet bancaire top (compte privé et compte joint).

Banque secondaire: Yuh (ou neon free)

neon n’est plus mon choix de meilleur compte bancaire suisse depuis mai 2025. À cette date, ils ont ajouté +0.35% de frais de surcharge sur les transactions en devises étrangères avec la carte de débit neon (sauf si tu paies 20 CHF par an avec le plan “neon plus”). En comparaison, avec le Paquet bancaire top de la banque WIR, il n’y a pas de marge de change supplémentaire. C’est vraiment dommage que neon ait dû faire ce changement pour être rentable, car j’aime beaucoup neon, et leur intégration de Wise est super pratique!

Mais comme je te disais plus haut, j’aime bien avoir un compte bancaire secondaire au cas où il y ait un souci avec ma banque principale.

À ce jour, je recommande Yuh comme meilleur compte bancaire suisse secondaire de secours. Tu trouveras tous les détails de mon choix dans cet review détaillée de Yuh.

Chez la famille MP, par attachement émotionnel et pour éviter de fermer et rouvrir un compte (vu que Yuh et neon sont très similaires), on a décidé de conserver notre compte neon free, ainsi que leur carte de débit associée.

On possède donc un compte neon free au nom de Mme MP, et un à mon nom. On a résilié notre compte commun neon duo lors de notre passage au Paquet bancaire top de la banque WIR.

(N.B. l'application peut ne pas refléter le bonus directement, mais il sera pris en compte, j'ai vérifié avec leur support)

Autres options de banques en ligne secondaires

Chaque néo banque listée ci-dessous est pour moi équivalente à neon pour l’usage que j’en fais: un compte bancaire de secours pour mes opérations courantes en francs suisses uniquement (inclus facture QR).

Je t’ajoute mes notes pour chaque établissement pour que tu puisses faire un choix de compte adapté à ta situation.

Avis Yuh

La néo banque Yuh est née d’un projet entre Swissquote et PostFinance. Pour ton compte bancaire, elle se repose sur Swissquote qui est régulée par la FINMA (ce qui garantit la protection de tes avoirs jusqu’à CHF 100'000).

Yuh rivalise bien avec neon en tant que solution sans frais annuels. Pour un usage de base en tant que banque secondaire suisse, elle peut faire l’affaire — tant que tu ne l’utilises pas pour des paiements en devises étrangères.

Si je n’étais pas attaché émotionnellement à neon, je pourrais choisir Yuh comme compte bancaire de secours.

Avis Banque Migros

Parmi les banques traditionnelles suisses, la Banque Migros se distingue comme l’une des plus abordables grâce à sa gestion de compte sans frais. Présente physiquement avec des succursales, elle joue pleinement son rôle de banque “officielle”. Elle offre aussi les paiements et transferts nationaux gratuits, ainsi qu’une application TWINT dédiée.

Tout comme Yuh, je pourrais choisir la Banque Migros comme second compte bancaire si je n’étais pas attaché à la néo banque neon.

Ouvrir un compte Banque Migros >

Avis Alpian

Alpian est une banque suisse avec licence FINMA arrivée sur le marché en 2022. Ils visent une clientèle plutôt premium (type banque privée digitale), avec une offre de gestion de patrimoine personalisée.

Ça peut être une option intéressante si, pour toi, les points suivants ne sont pas déterminants, comme par exemple pouvoir:

- Obtenir le meilleur taux de change final, grâce à zéro surcharge sur tous tes paiements étrangers

- Retirer de l’argent gratuitement aux bancomats en Suisse (au moins quelques fois par mois)

- Bénéficier d’un compte joint gratuit

- Utiliser TWINT normalement (pas via TWINT Prepaid)

De mon côté, en tant que Mustachian, je n’utilise pas Alpian comme banque principale, mais elle pourrait faire office de banque secondaire au même titre que neon.

(Avec le code MUSTCH, tu as droit à la carte de débit physique gratuite (valeur CHF 60) après un dépôt non bloqué de CHF 500 (et la carte doit être demandée par le client à travers le chat). Ce code te donne aussi droit jusqu’à 60 CHF de crédit de frais sur les investissements.)

Avis Zak

Zak et neon sont deux excellentes options de banques mobiles suisses, parfaitement adaptées comme banque secondaire. Elles offrent des services très similaires et se valent pour un usage quotidien, notamment comme solution de secours en cas de panne de ta banque en ligne principale.

La seule vraie différence concerne les expats: contrairement à neon, Zak ne propose ni son app ni son site en anglais. Si tu n’es pas à l’aise avec l’allemand, le français ou l’italien, neon sera clairement un meilleur choix pour toi.

(Je t’ai aussi négocié CHF 25 de cash de bienvenue si tu utilises le code “Y06JPR” durant le processus d’ouverture de compte chez eux.)

Avis ZKB Banking

ZKB Banking, l’offre gratuite de la Banque cantonale de Zürich, inclut un compte sans frais, une carte de débit gratuite, une application mobile TWINT dédiée et les services e-banking classiques. Une option solide, mais avec des frais élevés pour les paiements en devises (1.25% contre 0.35% chez neon) — pas vraiment un problème pour une banque de secours.

Cela dit, ZKB Banking n’est disponible qu’en allemand. Donc si tu maîtrises le suisse-allemand, ZKB et neon (plan “free”) se valent comme banque secondaire. Mais pour tous les autres — francophones, italophones ou expats anglophones (car une version anglaise existe, mais est mal traduite) — neon reste le meilleur choix grâce à son application mobile multilingue.

Ouvrir un compte ZKB Banking >

Avis UBS key4 banking Pure

UBS a réagi courant 2025 aux offres des néo-banques suisses, en proposant leur package “UBS key4 banking Pure”. Cette offre pour les particuliers inclut un compte courant et un compte d’épargne, ainsi qu’une carte prépayée (prepaid) et une carte de débit. Par contre, les deux désavantages de cette solution bancaire sont: pas de compte joint, et une majoration du taux de change Mastercard de 0.5%.

Pour un usage uniquement en Suisse (pas à l’étranger ou sur des sites en devise étrangère, ni en EUR, car les paiements SEPA sont payants), UBS est équivalent aux autres banques mobiles présentées dans cette section de “banque secondaire”. Avec l’avantage d’être disponible en anglais en sus des autres langues suisses.

Ouvrir un compte UBS key4 banking Pure >

Avis Swissquote Banking Light

Le courtier en ligne suisse Swissquote propose une solution bancaire avec un compte personnel et une carte de débit Mastercard. Néanmoins, ce compte suisse est moins bon que tous ses concurrents pour plusieurs raisons:

- Carte Swissquote Virtual Debit Mastercard gratuite, mais la carte de débit physique est payante

- Pas de retrait gratuit aux bancomats (même en Suisse c’est payant)

- Surcharge du taux de change de 0.95% pour les paiements en d’autres devises que le franc suisse (CHF)

- Virements SEPA en EUR payants

Pour toutes ces raisons, je ne recommande pas Swissquote Banking Light, même comme banque secondaire.

Avis Raiffeisen Memberplus (compte privé sociétaire)

Raiffeisen propose un compte sociétaire à CHF 4 par mois, auquel s’ajoute une part sociétaire à acquérir une seule fois, pour un montant variant entre CHF 200 et CHF 500 selon la coopérative locale.

Si tu es passionné de musées et d’activités culturelles, ça peut clairement valoir le coup grâce au programme MemberPlus, qui inclut notamment un Passeport Musées Suisses pour toi et jusqu’à trois enfants de moins de 16 ans.

Comme toujours, je te conseille de faire le calcul pour voir si ce forfait est rentable avec ton usage quotidien du compte Raiffeisen, ou s’il vaut mieux payer les prestations culturelles séparément.

À noter tout de même quelques limites du compte sociétaire, notamment: des frais de change élevés pour les paiements en devises étrangères, et pas de possibilité de compte joint d’après ce que j’ai vu (car la part sociale est nominative, avec une seule personne qui peut être sociétaire par part).

Avis Radicant

La néobanque Radicant a stoppé toutes ses activités en novembre 2025. Ils vont recommander une voie de sortie à tous leurs clients. Tous les avoirs de ces derniers sont protégés (i.e. aucun argent n’est perdu).

Notes concernant Revolut et N26

Bien que les solutions bancaires de Revolut et N26 soient novatrices, elles ne sont pas adaptées à un usage quotidien en Suisse.

Par exemple, ces deux banques ne proposent pas un IBAN en CHF personnel.

Avec Revolut, tu as un IBAN suisse partagé, ce qui pose donc souvent des soucis pour y recevoir ton salaire chaque mois (car, tu dois spécifier une information spéciale dans la section “Message au destinaire”, et ce n’est pas toujours possible avec les systèmes de versement de salaire automatisés).

Quant à N26, leur IBAN est libellé en euros, donc pas idéal pour une vie en francs suisses.

Et tu as le même genre de limitations avec l’absence d’eBill ou de TWINT.

Enfin, Revolut et N26 ne possèdent pas leur licence bancaire en Suisse, ce qui peut être un point bloquant pour certains.

Conclusion

À la question “quel est le meilleur compte bancaire Mustachian en Suisse?”, je réponds sans hésitation que la banque WIR remporte la 1ère place avec son Paquet bancaire top. Et ce autant pour son compte privé que pour son compte joint!

Nos salaires y sont déposés chaque mois.

Je paie toutes nos factures (via eBill!) et je fais nos virements nationaux en CHF via l’application de la Banque WIR.

En Suisse, j’utilise la Debit Mastercard de la Banque WIR pour retirer de l’argent aux bancomats, et pour payer dans les magasins lorsque les cartes de crédit ne sont pas acceptées (voir ma stratégie en matière de cartes bancaires dans cet article.

A l’étranger, la carte de paiement WIR est la seule dont j’ai besoin pour tous les achats en devises étrangères.

Et pour les paiements en ligne, je l’utilise également pour les paiements en devises étrangères (sinon j’utilise deux autres cartes de crédit pour les paiements en ligne en CHF).

On a changé pour cette banque avec Mme MP, après avoir passé les dernières années chez neon. Mais, on reste attaché à cette néobanque, et y avons nos comptes bancaires de secours.

Et toi, tu as choisi quelle banque suisse pour recevoir ton salaire et effectuer tes opérations bancaires quotidiennes?

FAQ

Quelles sont les banques qui proposent un service de “pots” ou “catégories” similaire à celui de Zak?

Un tel système de pots te permet de séparer ton argent en plusieurs “sous-comptes” virtuels pour mieux organiser, suivre et atteindre tes objectifs de dépenses ou d’épargne.

Les banques suivantes proposent ce système:

- Zak (avec le système de “Pots”)

- neon (avec le système de “Spaces”)

- Yuh (avec le système “Objectifs d’épargne”)

Banques en ligne: checklist pour changer de banque

Je me souviens que lors de mon tout premier changement de banque, j’étais pas mal stressé. J’avais peur qu’un paiement passe alors que mon ancien compte bancaire est vide, d’oublier de prévenir un organisme qui voudrait me virer de l’argent, ou encore que tout mon eBill soit à reconfigurer à la main…

En plus d’être stressant, ça peut paraître décourageant… mais en fait, avec un minimum de préparation, ça se fait super bien. Et surtout, ça vaut clairement le coup si tu veux économiser sur les frais bancaires.

Et je sais de quoi je parle! Car, depuis le début de mon aventure vers l’indépendance financière, j’ai changé de compte bancaire cinq fois: j’ai commencé avec le Crédit Suisse, puis la BCV, Zak, neon, et enfin la Banque WIR.

Voici donc ma checklist pour changer de compte bancaire en Suisse afin de t’assurer que la transition se passe sans accroc:

1. 📲 Ouvre ton nouveau compte bancaire

- Télécharge l’app ou rends-toi sur le site de ta nouvelle banque

- Complète le processus d’ouverture (identité, justificatifs, etc.)

- Reçois ta carte de débit ou de crédit si c’est prévu

2. 🧾 Fais un état des lieux avant de changer de banque

- Note tous tes ordres permanents, avec leur date d’exécution et leur fréquence (papier ou capture d’écran, comme tu préfères)

- Liste les virements qui sont encore en attente d’exécution

- Replonge dans tes transactions des 3 à 6 derniers mois (via YNAB ou ton e-banking) pour identifier qui t’a viré de l’argent — et que tu devras prévenir du changement de compte

- Note toutes tes eBills auxquelles tu es inscrit

3. 💸 Durant le premier mois après avoir changé de banque

- Laisse un peu d’argent sur ton ancien compte pour couvrir les paiements restants

- Vire ton salaire sur le nouveau

- Pro tip: si t’es en couple, transfère d’abord un seul salaire, histoire d’assurer les arrières en cas d’oubli

💳 4. Active et utilise ta nouvelle carte

- Effectue tous tes paiements du quotidien avec ta nouvelle carte (ex: Debit Mastercard ou Visa Debit Card)

🔁 5. Migre tes virements et ordres permanents

- Stoppe les ordres permanents sur ton ancien compte, puis recrée-les sur le nouveau

- Reprends un à un les virements “en attente d’exécution”: recrée-les dans ta nouvelle app, puis supprime-les de l’ancienne

👀 6. Garde un œil sur tes comptes

- Vérifie tes deux e-bankings tous les 1-2 jours pendant quelques semaines

- Ou active les push notifications pour ne rien louper

📨 7. Mets à jour tes infos auprès des prestataires

- Préviens tes assurances (de base et complémentaire) de ton nouvel IBAN, surtout si elles te remboursent direct sur ton compte

📂 8. Transfère tout ce qui est eBill et documents

- Transfère toutes tes eBills vers ta nouvelle banque (en te déconnectant sur ta banque actuelle, et en te reconnectant sur ta nouvelle banque — ça te garde toutes les infos sur ton compte eBill entre deux!)

- Vérifie s’il y a des e-documents importants (factures, relevés, etc.) stockés uniquement sur ton ancien e-banking et télécharge-les pour tes archives

✅ 9. Ferme ton compte bancaire

- Vérifie une dernière fois que tout est bien migré: virements permanents, virements à venir, eBills

- Ferme ton ancien compte bancaire!

- Et savoure ce moment où tu arrêtes enfin de financer la Porsche de ton banquier 😎

En suivant cette checklist, tu peux changer de banque sans stress. Et tu profiteras plus rapidement des avantages de ta nouvelle solution bancaire, qu’elle soit 100% digitale ou avec un mix d’agences. C’est aussi une bonne occasion de remettre un coup de propre dans tes finances ;)

PS: et si tu cherches aussi un compte bancaire pour ta Sàrl ou SA, j’ai écrit un comparatif des meilleures cartes entreprise en Suisse.