Je suis actuellement en train d’évaluer les comptes épargne en Suisse…

Ouais ouais, je sais, c’est pas mon style sachant que j’investis en bourse le moindre centime que je possède!

Sauf que, régulièrement, je reçois des demandes de lecteurs comme celle d’Axelle récemment:

Hey MP, merci pour tout ce que tu fais avec ton blog! Ici, je ne peux pas encore investir, car je vais devenir propriétaire dans 2-3 ans ;) du coup, je me demandais ce que tu me recommanderais comme compte d’épargne en attendant pour placer mes fonds propres (environ CHF 100'000 actuellement)?

Axelle m’a aussi précisé qu’elle ne voulait pas placer son cash dans des obligations ou autres investissements en bourse, car elle ne l’a jamais fait et n’est pas encore prête 😅

Réflexe de geek des finances personnelles, j’ai direct dégainé Moneyland pour voir ce que ça donnerait.

Et à ma surprise du gars qui vit encore à l’époque des taux négatifs, y’a eu pas mal de mouvement ces dernières années!

Merci à la Banque Nationale suisse (BNS) d’avoir joué avec le taux directeur à plusieurs reprises :)

Note importante

J’ai créé cet article fin 2024, et déjà en janvier 2025 il n’était plus à jour. Effectivement, les banques changent leur taux de compte épargne quasiment chaque semaine ou mois.

Du coup, plutôt que d’avoir un article te listant LE meilleur compte épargne, je l’ai transformé en un article t’expliquant mon processus pour trouver le meilleur compte épargne de Suisse en tout temps.

Critères pour choisir le meilleur compte épargne en Suisse

Si j’étais dans la situation d’Axelle (ce qui était le cas de 2013 à 2016), alors j’utiliserais les critères suivants pour choisir le meilleur compte d’épargne:

- Le meilleur taux d’intérêt garanti (le plus longtemps possible)

- Zéro frais d’ouverture et de clôture

- Le montant maximum autorisé correspond au minimum au montant de mon placement (ou est plus grand)

- Le montant du retrait unique annuel est le plus haut possible

- Banque disponible dans ma langue (et région, si pas en ligne)

Mon processus pour comparer les comptes épargnes (classement 2026)

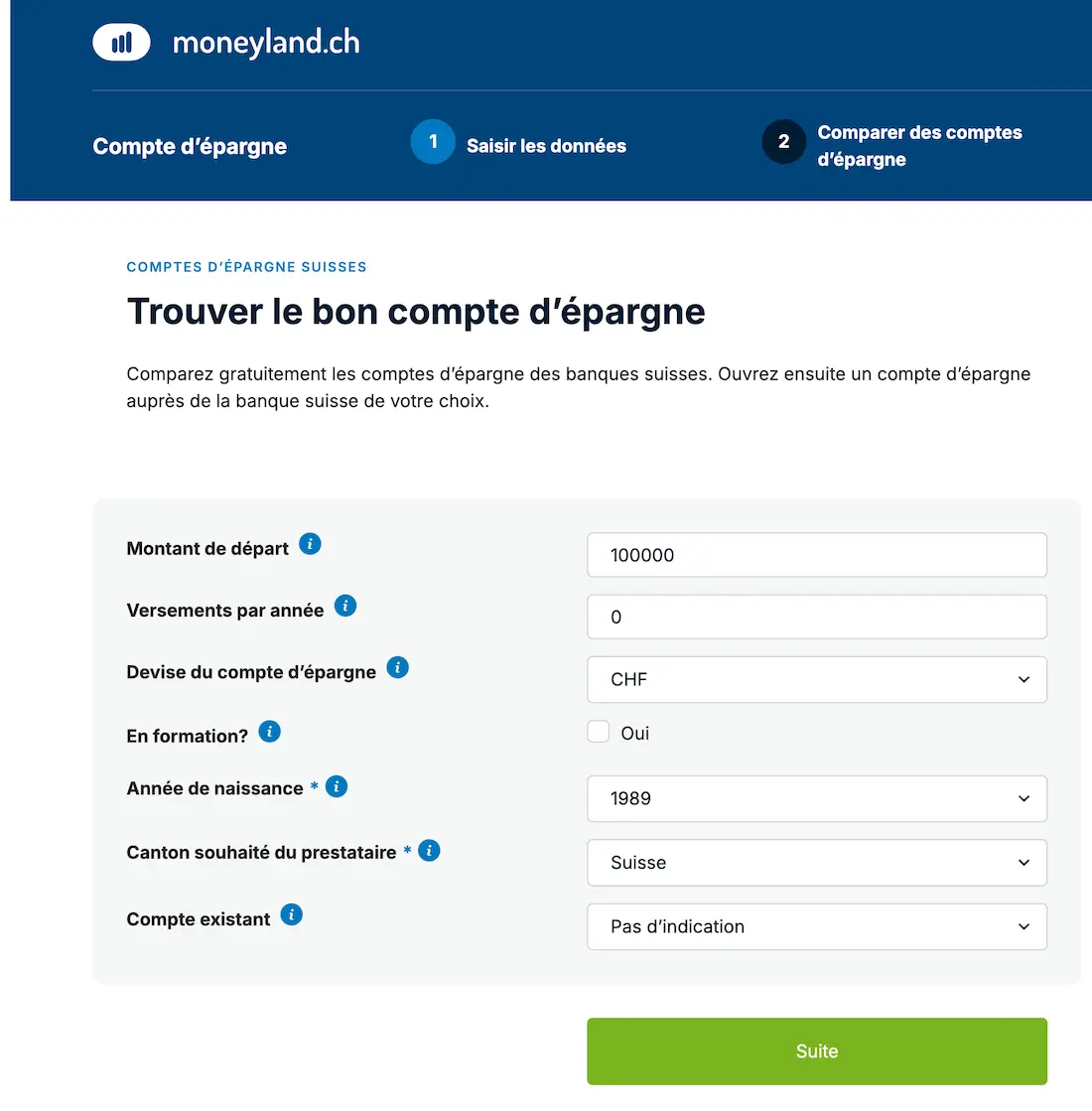

J’utilise le cas que j’ai le plus souvent entendu: un placement de CHF 100'000.

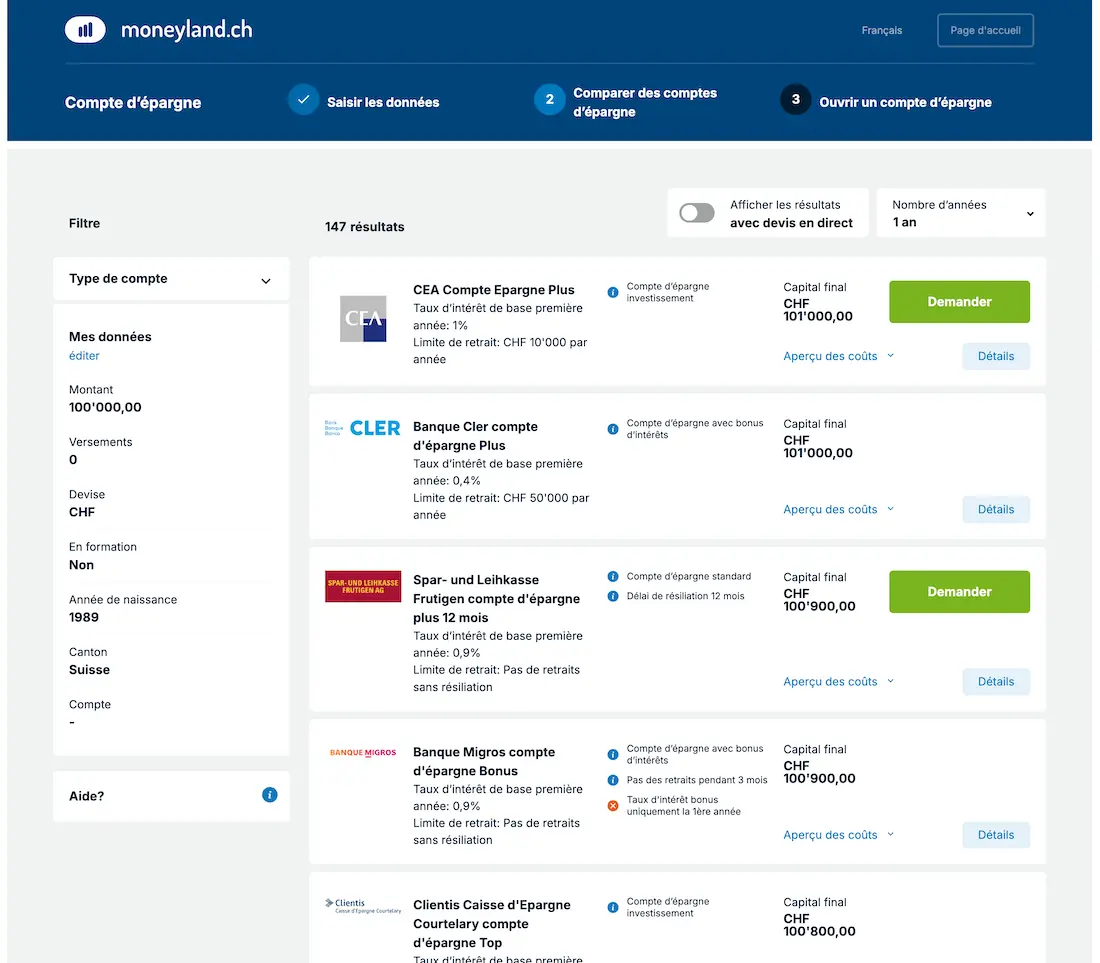

Ensuite, ma 1ère étape est d’interroger la base de données de comptes d’épargne de Moneyland:

Ma 2ème étape consiste à choisir le compte avec le meilleur taux d’intérêt garanti (i.e. le premier de la liste ci-dessous).

Et ma 3ème étape est de vérifier les conditions sur le site de la banque directement, pour voir si elle couvre les points 2 à 5 présentés dans la section précédente.

À chaque fois que je regarde ce classement sur Moneyland, je me fais la remarque que dans ce classement, il n’y a aucune des grandes banques suisses ni aucune banque cantonale. Intéressant quant à leurs stratégies.

Les comptes d’épargne de la Raiffeisen et Cembra

Après avoir sondé les lecteurs du blog, je te mentionne (et recommande) de regarder aussi auprès des banques Raiffeisen de ta région. Car, ces dernières proposent régulièrement de bonnes actions de comptes épargne.

Il y a aussi Cembra qui a proposé par le passé deux comptes d’épargne intéressants. Par contre, les taux d’intérêts ne sont garantis sur aucune durée. Ils peuvent donc changer d’un jour à l’autre.

Note sur les comptes d’épargne sans restriction de retrait

Une fois qu’Axelle approchera de près son objectif d’épargne pour acquérir sa résidence principale, elle voudra certainement plus de flexibilité concernant les options de retrait.

En tout cas, ce fut mon cas dans mon parcours de futur propriétaire à l’époque.

Dans un tel cas, pour faire ton classement du meilleur taux d’intérêt pour un compte d’épargne sans aucune restriction, je te recommande de jeter un oeil à ces banques en particulier:

- Alpian

- Banque Nationale du Liechtenstein (wiLLBe)

- Yuh

- Interactive Brokers (compte trésorerie IBKR Pro)

- neon (compte bancaire, via les “Spaces”)

Note sur les obligations de caisse

Sans aller aux obligations négociées en bourse, il existe aussi les obligations de caisse comme mode de placement de tes économies.

Ça reste des titres, mais émis par une banque, avec un taux d’intérêt garanti. La différence avec les comptes d’épargne ci-dessous est que tu ne peux pas rompre ton contrat avant l’échéance du placement.

Je serai Axelle, je regarderai de ce côté-là si j’étais sûr de ne pas avoir besoin de mon argent pour acheter ma résidence principale avec X années.

Après, ça peut être bloquant si une opportunité immobilière moins chère se dessine plus rapidement que prévu…

C’est pour ça que personnellement je choisirais plutôt un compte d’épargne.

FAQ sur les comptes d’épargne en Suisse

Est-ce que les avoirs que je place sur un compte d’épargne sont protégés?

Oui, comme pour ton compte courant, l’argent placé sur ton compte d’épargne est protégé en Suisse par la garantie des dépôts jusqu’à CHF 100'000 par personne et par banque.

Conclusion

Historiquement, si tu es de Romandie (et francophone), le meilleur compte d’épargne a souvent été celui de la Caisse d’épargne d’Aubonne.

Si non, ou que tu souhaites une banque suisse avec des bureaux partout, ou que tu veux les meilleures conditions de retrait, alors je te recommande de suivre le classement de Moneyland pour trouver le meilleur taux d’intérêt pour ta propre situation.

Et toi, tu opterais pour quoi comme solution de placement à court terme pour tes liquidités?

Crédit photo en-tête: pexels.com