Quand les enfants MP ont commencé à recevoir de l’argent de poche, on a d’abord fait comme tout le monde: du cash et un petit carnet. C’était sympa, éducatif, et ça marchait bien. Sauf que je me suis vite rendu compte que ce n’était pas leur réalité future. Ils vivront avec une app bancaire, une carte de débit, et TWINT.

Du coup, bah, autant leur apprendre à gérer ça maintenant.

On leur a donc ouvert un compte à la BCV avec la “Formule Juniors 7-14 ans”. Et franchement, on est encore chez eux et contents. Y’a TWINT, une carte, une app, tout ce qu’il faut pour le quotidien en Suisse.

Mais lors de nos dernières vacances en Italie, on a eu un petit souci de budget… Notre kid MP la plus grande avait reçu du cash en francs suisses pour son anniversaire. Je lui ai donc dit de compter combien, et qu’on lui avancerait en euros (i.e. pas urgent qu’elle dépose ce cash sur son compte BCV). Parce que notre système, c’est qu’on paie avec notre carte de la Banque WIR pour avoir le meilleur taux de change, et on fait les comptes en rentrant, puis elle nous fait un virement.

Entre le décalage du montant (elle s’est plantée dans son calcul des billets et pièces…) et le concept du taux de change EUR/CHF qu’elle a du mal à saisir, ça a été un peu le drame… et je me suis dit: “Si seulement elle avait un compte multi-devises…”

C’est pas critique. Mais on est les seuls en Europe à vivre en CHF, et dans sa vie adulte, elle aura forcément des achats en ligne en euros, des abonnements en USD, des voyages, etc. Je préfère donc qu’elle comprenne ces mécanismes maintenant plutôt qu’elle se fasse allumer en frais plus tard.

Et puis, je vais être honnête: même si la BCV est une bonne banque pour les jeunes, j’ai toujours une dent contre certaines de leurs pratiques. Sans parler de leurs frais de gestion de fonds de placement à 1-2% (faut bien payer le bonus pour la Porsche, hein). Ça me donne envie de montrer autre chose à mes enfants.

J’ai donc fait ce que tout bon Mustachian ferait: j’ai comparé toutes les offres de comptes ado disponibles en Suisse.

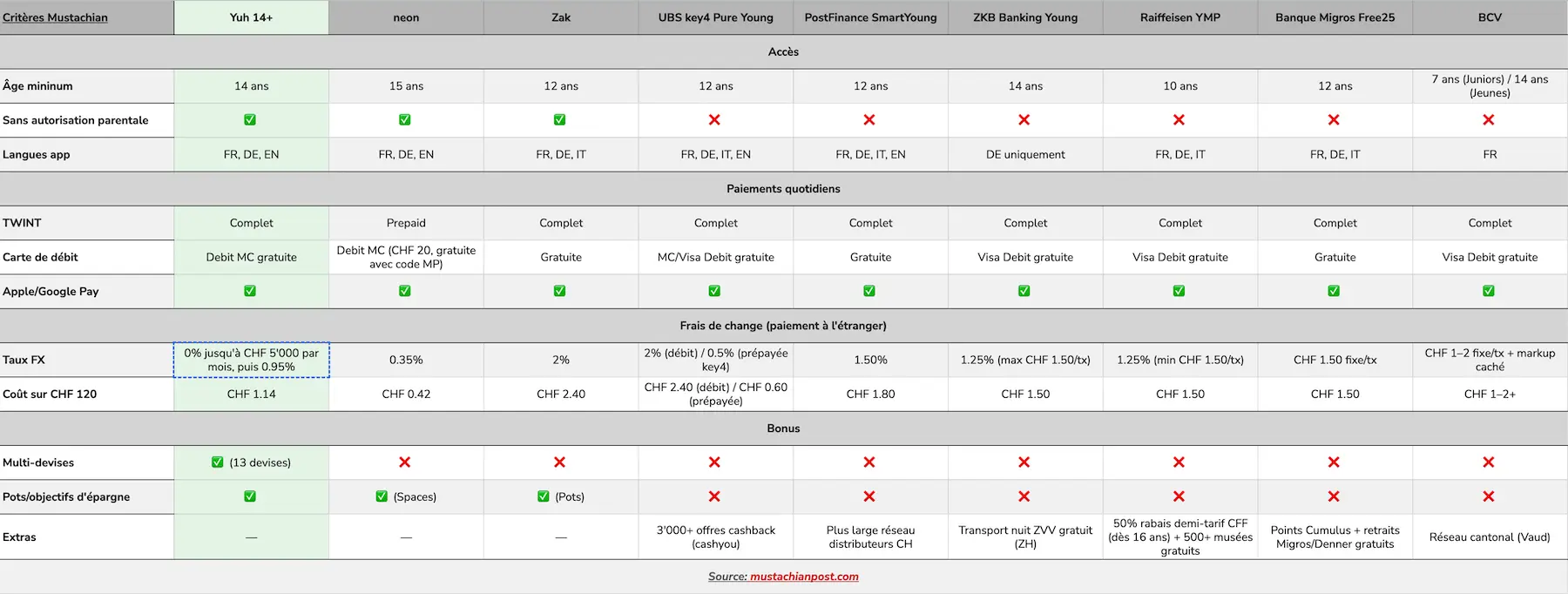

Le meilleur compte bancaire pour un ado en Suisse en 2026 est Yuh 14+. C’est gratuit, les frais de change sont au taux interbancaire (0% de markup jusqu’à CHF 5'000/mois, largement suffisant pour un ado), et surtout: TWINT est intégré en mode complet (pas en prépayé!), ce qui est vraiment plus pratique au quotidien en Suisse.

Pour les 12-13 ans, c’est Zak ou ta banque cantonale qui s’en sortent le mieux.

Mais avant de foncer, laisse-moi t’expliquer pourquoi, et quelles alternatives considérer selon ta situation.

À quel parent (ou ado) ce comparatif s’adresse-t-il?

Ce guide est pour toi si:

- T’es un parent Mustachian qui veut ouvrir un premier compte bancaire pour ton ado, sans payer de frais

- Tu veux que ton ado puisse payer avec TWINT (c’est devenu indispensable entre jeunes en Suisse, par expérience)

- Tu cherches une solution simple et sécurisée, pas un produit marketing déguisé en “éducation financière”

- Ou t’es un ado suisse qui cherche son premier compte par soi-même (bravo de lire mon blog à ton âge, je suis jaloux, tu vas être FI à 25 ans!)

Je t'ai préparé ce comparatif aux petits oignons, pour que tu profites encore plus de ton temps libre avec par exemple une rando sur le sentier Züri Oberland-Höhenweg :) (crédit photo: myswitzerland.com)

Au passage, si jamais tu cherches un compte bancaire pour adulte, c’est pas le bon article. Va plutôt voir mon comparatif de la meilleure banque en Suisse.

Quels critères pour choisir un compte bancaire ado en Suisse?

Les critères pour un ado ne sont pas exactement les mêmes que pour un adulte. Ton ado ne reçoit pas de salaire (à moins qu’il soit en apprentissage), ne fait pas de virements SEPA, et n’a pas besoin d’eBill. Par contre, y’a des trucs qui comptent beaucoup plus pour lui.

Compte ado gratuit (zéro frais de base)

Pas question de payer des frais mensuels pour un compte jeunesse. La bonne nouvelle: tous les comptes ado en Suisse sont gratuits. C’est le minimum syndical, et heureusement toutes les banques l’ont compris (elles ne sont pas bêtes, elles veulent fidéliser les jeunes clients pour plus tard).

TWINT intégré (pas en mode Prepaid)

TWINT, c’est LE moyen de paiement entre ados en Suisse. Rembourser un pote pour le kebab (ah nan, on me dit que maintenant c’est pour le Tasty Crousty…), payer sa part de la sortie ciné, acheter sur Ricardo ou Tutti (non, pas Temu svp ^^)…

Mais attention: y’a une grosse différence entre TWINT complet (lié directement au compte bancaire) et TWINT Prepaid (où il faut recharger manuellement un solde). Avec le mode prépayé, ton ado va se retrouver avec un solde à zéro pile au mauvais moment. Ce critère élimine déjà certains candidats pour ma part.

Carte de débit gratuite

Pour payer en magasin et en ligne. Idéalement compatible Apple Pay et Google Pay, parce que ton ado va vouloir payer avec son téléphone (et il a raison, c’est plus rapide).

Âge minimum d’ouverture

C’est un critère important selon l’âge de ton ado:

- Dès 7 ans: BCV (Formule Juniors, puis Formule Jeunes dès 14 ans)

- Dès 10 ans: Raiffeisen

- Dès 12 ans: UBS, PostFinance, Zak, Banque Migros, banques cantonales

- Dès 14 ans: Yuh, ZKB

- Dès 15 ans: neon

Si ton enfant a moins de 10 ans, les comptes listés dans cet article ne sont pas encore accessibles (ou limités, sans TWINT et/ou sans carte de débit). Dans ce cas, renseigne-toi auprès de ta banque cantonale: la plupart proposent des formules “enfants” ou “juniors” dès 7 ans.

Autorisation parentale ou pas?

Plusieurs néobanques permettent à un ado de s’inscrire sans autorisation parentale. Les banques traditionnelles (UBS, PostFinance, Raiffeisen, Banque Migros) exigent généralement une signature parentale avant 18 ans.

Zak propose l’âge le plus bas pour une ouverture autonome (dès 12 ans), suivi de Yuh (dès 14 ans) et neon (dès 15 ans). Pour un ado qui veut se lancer seul, ces trois néobanques sont les plus accessibles.

À toi de voir si tu préfères garder le contrôle ou responsabiliser ton ado. Perso, je trouve que c’est une bonne chose qu’un ado puisse gérer son propre compte. C’est comme ça qu’il apprend.

App mobile intuitive

Un ado utilise son téléphone pour tout (à mon grand désespoir, mais je garde ça pour un autre article). Tu as donc plus de chance de succès niveau éducation financière si tu les mets sur une app bancaire claire, rapide, et agréable à utiliser. Les apps des néobanques (Yuh, neon, Zak) sont généralement bien meilleures que celles des banques traditionnelles sur ce point.

Frais de change pour les paiements à l’étranger

Un ado qui paie avec sa carte de débit à l'étranger: combien de frais de change selon la banque choisie?

Voyage scolaire à Berlin, achat en ligne sur un site en euros, abonnement Spotify en USD (je blague, ils ont l’abo gratuit, mais tu comprends le principe!)… Les frais de change varient de 0% (Yuh, jusqu’à CHF 5'000/mois) à 2% (Zak, UBS carte de débit) selon les banques, et certaines (BCV, Banque Migros) facturent un montant fixe par transaction plutôt qu’un pourcentage. Sur une année, ça peut faire une vraie différence.

Voici ce que ça donne concrètement pour un achat de CHF 120 à l’étranger (ex: un repas en voyage scolaire):

| Banque | Frais de change | Coût sur CHF 120 |

|---|---|---|

| Yuh | 0% (taux interbancaire, jusqu’à CHF 5'000/mois) | CHF 0.00 |

| neon | 0.35% | CHF 0.42 |

| UBS key4 (carte prépayée) | 0.50% | CHF 0.60 |

| ZKB | 1.25% (plafonné à CHF 1.50/tx) | CHF 1.50 |

| Raiffeisen | 1.25% (min. CHF 1.50/tx) | CHF 1.50 |

| Banque Migros | CHF 1.50 fixe/tx | CHF 1.50 |

| BCV | CHF 1–2 fixe/tx + markup caché | CHF 1–2+ |

| PostFinance | 1.5% | CHF 1.80 |

| Zak / UBS (carte de débit) | 2.0% | CHF 2.40 |

À noter que ZKB plafonne ses frais à CHF 1.50 par transaction, quel que soit le montant. Ce plafond devient avantageux par rapport aux banques à pourcentage dès que le montant augmente: au-delà de CHF 429, ZKB est moins cher que neon (0.35%). Mais pour un ado, Yuh reste imbattable avec 0% de frais de change jusqu’à CHF 5'000/mois (taux interbancaire pur).

À l’inverse, Raiffeisen a un minimum de CHF 1.50 par transaction (pas un plafond): sur un petit achat de CHF 20, tu paies quand même CHF 1.50 au lieu des CHF 0.25 théoriques à 1.25%. Ça pénalise les petits montants.

Et comme dit en intro, c’est sur ce point que je veux travailler avec eux pour qu’ils réalisent que mis bout à bout, on arrive vite au prix d’une paire d’Air Jordan après deux-trois ans… et ça, ça leur parle ;)

Critères peu importants pour un compte ado

Taux d’intérêt sur l’épargne

Les taux changent tout le temps, et avec le taux directeur de la BNS à 0%, ils sont proches de zéro partout. C’est pas là-dessus que ton ado va s’enrichir.

En tant que Mustachian, on préfère investir plutôt qu’épargner. Si t’es quand même curieux, tu peux lire mon guide du meilleur compte épargne en Suisse.

Agence physique

Ton ado ne va pas aller à la banque (je n’y ai moi-même pas mis les pieds depuis… au moins 5 ans je pense). Il fait tout sur son téléphone. Ce n’est donc pas un critère important pour moi.

Outils d’investissement

Investir à 14 ans, c’est une super idée en théorie. Mais c’est pas le rôle du compte bancaire de base (parce que pas optimisé, et du coup ça coûte une blinde).

Aussi, la plupart des comptes ado bloquent de toute façon l’accès aux produits d’investissement avant 18 ans.

Chez la famille MP, je t’explique dans cet article comment on fait: Comment investir pour tes enfants en 2026.

Candidats au titre de meilleur compte bancaire ado en Suisse 2026

Après des heures de recherche et de comparaison des offres, voici les comptes ado que j’ai analysés:

- Yuh 14+ (dès 14 ans)

- neon (dès 15 ans)

- Zak (dès 12 ans)

- UBS key4 banking Pure Young (dès 12 ans)

- PostFinance SmartYoung (dès 12 ans)

- ZKB Banking Young (dès 14 ans)

- Raiffeisen YoungMemberPlus (dès 10 ans)

- Banque Migros Free25 (dès 12 ans)

- BCV Formule Juniors / Jeunes (dès 7 ans, puis Formule Jeunes dès 14 ans)

- Revolut Under 18 (dès 6/13 ans)

Si tu ne vois pas le compte que tu recherches dans cette liste, envoie-moi un email volontiers.

Comparatif des meilleurs comptes bancaires ado en Suisse

Voici le résumé de mon analyse des meilleurs comptes bancaires pour ados en Suisse:

Quel compte bancaire ado choisir en Suisse: notre choix pour 2026

Yuh 14+: le meilleur compte ado en Suisse

Pour les ados de 14 ans et plus, Yuh 14+ est le meilleur compte bancaire en Suisse. C’est le compte que je recommande à tous les parents Mustachian de mon entourage.

Ce compte coche toutes les cases:

- 100% gratuit, sans aucun frais mensuel

- Carte Debit Mastercard gratuite incluse

- TWINT complet lié directement au compte (pas TWINT Prepaid)

- 0% de frais de change sur 13 devises jusqu’à CHF 5'000/mois (taux interbancaire pur). Au-delà, 0.95%, mais un ado n’atteindra jamais (ou très rarement) ce plafond

- App moderne et intuitive, bien pensée pour les jeunes

- Compatible Apple Pay et Google Pay

Tu pourrais te demander pourquoi Yuh et pas neon? Parce que Yuh combine le meilleur des deux mondes: 0% de frais de change (taux interbancaire jusqu’à CHF 5'000/mois) ET TWINT complet. neon a certes un taux bas (0.35%), mais son TWINT est en mode Prepaid uniquement (qu’il faut recharger manuellement), ce qui est un vrai frein au quotidien pour un ado qui paie bien plus souvent en Suisse qu’à l’étranger.

Avec le taux interbancaire gratuit jusqu’à CHF 5'000/mois, Yuh fait vraiment fort avec son produit Yuh 14+. Honnêtement, je ne vois plus de raison majeure de choisir une autre banque pour un ado de 14 ans ou plus.

Si ton ado a 12-13 ans

Pour les 12-13 ans, Yuh n’est pas encore accessible. Mes deux recommandations principales:

- Zak: la seule néobanque accessible dès 12 ans (sans autorisation parentale), avec TWINT complet et une app moderne. Mais avec 2% de frais de change (le pire de tous les candidats sur ce point, à égalité avec la carte de débit UBS)

- Ta banque cantonale (ex: BCV Formule Juniors dans le canton de Vaud): TWINT complet et tout gratuit, mais frais de change élevés aussi

Et si tu veux explorer d’autres options:

- Raiffeisen YoungMemberPlus: accessible dès 10 ans (et dès 16 ans, t’as 50% de rabais sur l’abonnement demi-tarif CFF = CHF 60/an d’économies pour un ado qui prend le train)

- PostFinance SmartYoung: le plus large réseau de distributeurs en Suisse

- UBS key4 Pure Young: le plus large réseau + deals cashback (via cashyou)

- Banque Migros Free25: points Cumulus + retraits gratuits chez Migros/Denner

Mon choix pour un enfant de 12-13 ans? Ça dépend de ton ado:

- si tu veux une app moderne et l’autonomie pour ton ado, alors je te recommande Zak (ouverture sans autorisation parentale dès 12 ans)

- si tu préfères rester chez ta banque cantonale: prends la BCV (ou équivalent dans ton canton)

- si tu veux le plus large réseau de distributeurs pour quelconque raison: PostFinance. Et si tu veux le réseau le plus large et un système de cashback sympa: UBS

Comme dit plus haut, on a choisi la BCV à l’époque, car Zak n’était pas encore disponible pour les jeunes (la disponibilité est arrivée en 2025-2026 seulement).

Si ton ado a 14 ans et plus

À 14 ans, ton ado a accès à Yuh 14+ qui combine tout: TWINT complet, 0% de frais de change (taux interbancaire jusqu’à CHF 5'000/mois), et compte multi-devises. Difficile de faire mieux. Dès 15 ans, neon est aussi une option avec un taux bas (0.35%), mais son TWINT est uniquement en mode Prepaid, ce qui est un frein au quotidien. Mon choix:

- Yuh 14+: le choix évident (TWINT complet + 0% FX + multi-devises)

- neon 15+: si ton ado n’utilise pas TWINT (rare en Suisse) et que tu veux une autre banque que Yuh

- Raiffeisen: si ton ado prend le train régulièrement (dès 16 ans, 50% de rabais sur l’abonnement demi-tarif CFF = CHF 60/an d’économies)

Avis détaillés des comptes bancaires ado en Suisse

Avis Yuh 14+

Yuh est née d’un projet entre Swissquote et PostFinance. Pour le volet bancaire, elle s’appuie sur Swissquote, régulée par la FINMA (avoirs protégés jusqu’à CHF 100'000 par esisuisse). Et depuis 2025, Swissquote est 100% propriétaire de Yuh après avoir racheté les parts de PostFinance.

L’offre Yuh 14+ est identique au compte adulte, mais avec les fonctions d’investissement bloquées jusqu’à 18 ans.

Concrètement, ton ado a accès à:

- Un compte multi-devises (CHF, EUR, USD et 10 autres)

- Une Debit Mastercard gratuite

- TWINT complet (pas Prepaid)

- 1 retrait gratuit par semaine aux bancomats suisses (CHF 1.90 les suivants)

- Le taux de change interbancaire sur 13 devises, sans markup jusqu’à CHF 5'000/mois (0.95% au-delà, mais quel ado dépense CHF 5'000/mois en devises?)

- Des projets d’épargne (similaires aux “Pots” ou “Spaces” de Zak/neon): ton ado peut créer des objectifs (nouveau vélo, voyage, etc.) et y transférer des fonds manuellement ou via l’épargne automatique (virement quotidien, hebdomadaire ou mensuel). Idéal pour apprendre à épargner avec un but concret.

Les trois points forts de Yuh 14+ pour moi sont la disponibilité dès 14 ans, le 0% de frais de change (taux interbancaire), et l’app TWINT dédiée. Zak propose aussi son compte jeune dès 12 ans, mais Yuh garde l’avantage avec ses frais de change imbattables et son compte multi-devises. Ce sont ces arguments qui m’ont convaincu de choisir Yuh 14+ plutôt que Zak.

Si tu veux en savoir plus sur Yuh, tu trouveras tous les détails dans ma review détaillée de Yuh.

Avis neon (dès 15 ans)

neon est l’une des néobanques suisses les plus populaires, et elle accepte les clients dès 15 ans (sans autorisation parentale).

L’app est top, les “Spaces” (pots d’épargne) sont pratiques pour un ado qui veut épargner pour un objectif précis. Mais y’a deux bémols importants:

- TWINT uniquement en mode Prepaid depuis l’automne 2025 (il faut recharger manuellement le solde TWINT dans l’app TWINT Prepaid, et c’est vraiment moins pratique à l’usage)

- La carte de débit coûte CHF 20 (sauf si tu utilises le code promo ci-dessous)

Pour un ado, le TWINT Prepaid est vraiment un frein je trouve. Tu veux que ton ado puisse payer sans se prendre la tête à recharger son solde.

Tu trouveras mon avis complet sur neon dans cette review détaillée.

Avis Zak (dès 12 ans)

Zak, la néobanque de Bank Cler, accepte les clients dès 12 ans. L’app est sympa, le système de “Pots” pour séparer l’épargne par objectif est bien pensé pour un ado, et TWINT est intégré en mode complet (via l’app Bank Cler TWINT séparée).

Les points faibles:

- 2% de frais de change sur les paiements en devises étrangères (c’est beaucoup comparé aux 0% de Yuh ou 0.35% de neon)

- Pas d’app en anglais (uniquement FR, DE, IT), si jamais tu es expat

Pour un compte principal, Yuh est devant. Zak peut servir de complément, mais c’est rarement nécessaire pour un jeune.

Avis UBS key4 banking Pure Young (dès 12 ans)

UBS propose son offre key4 banking Pure Young dès 12 ans (ouverture en agence nécessaire pour les 12-13 ans, en ligne dès 14 ans).

Ce qui est bien:

- Carte de débit gratuite (Mastercard ou Visa Debit)

- Carte prépayée gratuite en plus (pratique pour les paiements à l’étranger avec 0.5% de surcharge, mais bon ça fait plusieurs cartes à gérer)

- TWINT complet

- 3'000+ offres cashback via la plateforme cashyou

Le gros défaut: 2% de surcharge sur les paiements en devises avec la carte de débit. Si ton ado choisis cette banque et voyage, il faudra qu’il utilise la carte prépayée à l’étranger (0.5% seulement)… pas hyper pratique, et une chance sur deux qu’il ou elle oublie…

Ouvrir un compte UBS key4 Pure Young >

Avis PostFinance SmartYoung (dès 12 ans)

PostFinance est le choix de l’accessibilité. Avec le plus large réseau de Postomats en Suisse, ton ado trouvera toujours un distributeur à proximité.

Les avantages:

- Plus large réseau de distributeurs en Suisse (Postomats + tous les bancomats)

- TWINT complet lié au compte

- Retraits gratuits à tous les bancomats en Suisse (en plus des Postomats)

- Carte PostFinance + carte prépayée Mastercard gratuites

Le principal inconvénient:

- 1.5% de surcharge sur les paiements en devises étrangères

Ouvrir un compte PostFinance SmartYoung >

Avis ZKB Banking Young (dès 14 ans)

ZKB Banking Young est accessible à tout résident suisse (pas besoin d’habiter dans le canton de Zurich). L’offre est gratuite et inclut un bonus unique pour les Zurichois: le transport de nuit ZVV gratuit le vendredi et samedi soir (Nachtschwärmer). Pour un ado zurichois qui sort le weekend, c’est un bonus appréciable.

Ce qui est inclus:

- Carte Visa Debit gratuite

- TWINT complet

Les bémols:

- 1.25% de frais de change, plafonnés à CHF 1.50 par transaction (tu ne paies jamais plus que CHF 1.50, quel que soit le montant)

- L’app et le site ne sont disponibles qu’en allemand. Pour les familles romandes ou anglophones, ça les supprime du classement direct (à moins que tu veuilles t’en servir pour faire répéter le voc d’allemand à tes ados :D)

- Le Nachtschwärmer (transport de nuit ZVV) est réservé au canton de Zurich (mais le compte lui-même est ouvert à tout résident suisse)

Ouvrir un compte ZKB Banking Young >

Avis Raiffeisen YoungMemberPlus (dès 10 ans)

Le 50% de rabais sur l’abonnement demi-tarif CFF, c’est l’argument principal de Raiffeisen. Pour un ado qui prend le train pour aller à l’école ou en weekend, ça représente CHF 60 d’économies par an. C’est plus que ce que n’importe quel taux d’intérêt peut rapporter sur un compte ado.

L’offre inclut aussi:

- Carte de débit Visa gratuite (1.25% FX, min. CHF 1.50)

- TWINT complet

- Entrée gratuite dans plus de 500 musées en Suisse (via la carte de membre Raiffeisen)

- Des offres sur les billets de concerts

Par contre, les frais de change de 1.25% (min. CHF 1.50/tx) sont rédhibitoires.

Et attention: Raiffeisen c’est une coopérative de 200+ banques locales. Les conditions exactes varient d’une Raiffeisen à l’autre. Vérifie avec ta coopérative locale avant d’ouvrir le compte.

Ouvrir un compte Raiffeisen YoungMemberPlus >

Avis Banque Migros Free25 (dès 12 ans)

Si tu fais tes courses chez Migros, le compte Free25 de la Banque Migros a quelques avantages sympas:

- Points Cumulus sur les paiements par carte de débit

- Retraits gratuits aux caisses Migros et Denner (pas besoin de bancomat)

- Vouchers trimestriels Free25 pour des rabais (restaurants, fitness, voyages)

- TWINT complet dès 12 ans

Les points faibles:

- L’app est fonctionnelle mais pas aussi moderne que les néobanques

- CHF 1.50 de frais fixes par paiement à l’étranger avec la Visa Debit (montant fixe, pas un pourcentage)

Ouvrir un compte Banque Migros Free25 >

Avis BCV Formule Jeunes (dès 14 ans)

C’est le compte que mes enfants utilisent depuis le début, avec la Formule Juniors (7-14 ans), puis le basculement automatique se fera vers la Formule Jeunes (14-20 ans). Et je le dis franchement: pour le quotidien en Suisse, c’est solide. Y’a TWINT complet, une carte Visa Debit, et l’app fait le job.

Par contre, quelques limites:

- Pas de multi-devises. C’est justement ce qui m’a poussé à écrire cet article. Pour un ado qui voyage ou achète en ligne en euros, c’est un manque.

- Frais de change fixes: CHF 2 par paiement en magasin à l’étranger, CHF 1 par paiement en ligne en devises. C’est un montant fixe (pas un pourcentage), ce qui est avantageux sur les gros montants mais cher sur les petits achats. Et attention: la BCV applique son propre taux de change (pas le taux interbancaire), donc il y a une majoration cachée en plus des frais fixes. Non merci!

C’est une option régionale correcte pour les Vaudois, mais sans avantage particulier par rapport à Yuh ou aux banques nationales listées plus haut.

Ouvrir un compte BCV Formule Jeunes >

Notes concernant Revolut et N26

Revolut Under 18

Revolut compte jeunes: ils jouent beaucoup sur le côté cool avec carte aux couleurs sympas, fonds d'écran, etc.

Revolut propose une offre pour les jeunes (Kids dès 6 ans, Teens dès 13 ans), avec de bons taux de change et des contrôles parentaux bien pensés. Mais pour un ado suisse, y’a un problème éliminatoire:

- Pas de TWINT. C’est rédhibitoire en Suisse (en tout cas de notre expérience avec nos kids)

Autre bémol: le parent doit aussi avoir un compte Revolut pour pouvoir créer un compte Teens, et l’ado ne peut pas recevoir de virements bancaires classiques (pas d’IBAN propre, seuls les transferts entre utilisateurs Revolut et les liens de paiement sont possibles).

Pour toutes ces raisons, je ne recommande pas Revolut comme compte principal pour un ado en Suisse. Ça peut éventuellement servir de carte de voyage complémentaire pour les frais de change, mais je préfère la simplicité de Yuh 14+.

N26

N26 n’est tout simplement pas adapté pour un ado suisse, pour plusieurs raisons: le compte n’est accessible qu’à partir de 18 ans, l’IBAN est en euros (pas en CHF), y’a pas de TWINT, et la banque n’a pas de licence suisse. La suite svp :)

FAQ

À partir de quel âge un ado peut-il ouvrir un compte bancaire en Suisse?

Il n’existe pas d’âge minimum légal pour ouvrir un compte bancaire en Suisse. Ce qui compte, c’est la capacité de discernement de l’adolescent, c’est-à-dire le moment où il est jugé apte à prendre des décisions financières de manière autonome. Chaque banque évalue ça au cas par cas et fixe ses propres limites d’âge.

En pratique: dès 10 ans chez Raiffeisen, dès 12 ans chez UBS, PostFinance, Zak et Banque Migros, dès 14 ans chez Yuh, ZKB et BCV, et dès 15 ans chez neon. Les néobanques ne demandent pas d’autorisation parentale. Les banques traditionnelles exigent généralement une signature parentale avant 18 ans.

Est-ce qu’un ado a besoin de TWINT en Suisse?

Oui. TWINT est devenu le moyen de paiement incontournable entre jeunes en Suisse.

Je n’aurais pas cru que ça prendrait face à Apple Pay ou Google Pay il y a plusieurs années, mais je dois admettre qu’ils ont réussi à conquérir le marché suisse.

Pour un ado, selon leurs dires, c’est le plus simple pour rembourser un ami, payer à une buvette de jeunesse, ou acheter à la cantine. Du coup, chez les MPs, un compte ado sans TWINT complet (pas Prepaid) est une raison réelle de ne pas choisir cette solution de compte par expérience.

Quelle est la différence entre TWINT “complet” et TWINT “Prepaid”?

TWINT complet est directement lié au compte bancaire: les paiements sont débités automatiquement du solde. TWINT Prepaid nécessite de recharger manuellement un solde avant de pouvoir payer. C’est moins pratique, surtout pour un ado qui risque de se retrouver avec un solde à zéro au mauvais moment.

L’argent de mon ado est-il en sécurité sur un compte jeune?

Oui, pour tous les comptes suisses listés dans ce comparatif (Yuh, neon, Zak, UBS, PostFinance, ZKB, Raiffeisen, Banque Migros, BCV). Ils sont régulés par la FINMA, et les avoirs sont protégés jusqu’à CHF 100'000 par esisuisse. La seule exception est Revolut, qui opère avec une licence bancaire lituanienne (protection jusqu’à 100'000€ par le système lituanien).

Un ado peut-il utiliser Apple Pay ou Google Pay avec son compte?

Oui, la plupart des comptes listés sont compatibles: Yuh, neon, Zak, UBS, PostFinance, ZKB, et Banque Migros proposent tous Apple Pay et/ou Google Pay. Vérifie la compatibilité spécifique avec le téléphone de ton ado lors de l’ouverture du compte.

Faut-il un compte ado séparé ou un sous-compte au nom du parent?

Je recommande un compte séparé au nom de l’ado. Ça lui apprend à gérer son propre argent, c’est plus simple pour les paiements entre amis (TWINT à son nom), et ça le responsabilise.

Est-ce qu’un compte ado gratuit existe en Suisse?

Oui, tous les comptes ado listés dans ce comparatif sont 100% gratuits (zéro frais de tenue de compte). C’est le cas chez Yuh, neon, Zak, UBS, PostFinance, ZKB, Raiffeisen, Banque Migros, et BCV. Les banques offrent la gratuité aux jeunes pour les fidéliser comme futurs clients adultes. Attention quand même aux frais annexes possibles: frais de change à l’étranger, frais de retrait hors réseau de bancomats, ou carte de remplacement en cas de perte. Ça varie selon les banques, et c’est détaillé dans mes avis ci-dessus.

Conclusion: le meilleur compte bancaire ado en Suisse

À la question “quel est le meilleur compte jeunesse en Suisse?”, ma réponse est claire:

- Ado de 12-13 ans: Zak ou ta banque cantonale.

Zak est la seule néobanque accessible dès 12 ans, avec TWINT complet et sans autorisation parentale. Sinon, ta banque cantonale (ou Raiffeisen dès 10 ans) peut être un bon choix aussi. - Ado de 14 ans et plus: Yuh 14+.

C’est gratuit, TWINT complet, 0% de frais de change (taux interbancaire jusqu’à CHF 5'000/mois), compte multi-devises, et ton ado peut l’ouvrir seul. Franchement, c’est le compte ado parfait. - Ado de 15 ans et plus: toujours Yuh 14+

Yuh, qui domine aussi sur les frais de change. neon (0.35% de frais de change) reste une alternative si ton ado n’utilise pas TWINT, mais c’est rare en Suisse. Et si ton ado prend le train, il y a aussi Raiffeisen dès 16 ans pour le 50% de rabais sur l’abonnement demi-tarif CFF (= CHF 60/an d’économies).

La bonne nouvelle: tous ces comptes ado sont gratuits. Y’a donc aucune excuse pour ne pas en ouvrir un dès que ton ado est en âge de gérer son propre argent. C’est le meilleur cadeau d’éducation financière que tu puisses lui faire, bien avant un ETF ou un pilier 3a.

Et toi, t’as choisi quel compte pour ton ado? Envoie-moi un email si tu connais une offre que j’ai oubliée!

PS: et au cas où tu réalises maintenant que tu es un peu trop âgé pour cette liste, j’ai un comparatif dédié pour toi: le meilleur compte bancaire en Suisse pour adulte.