Dans le chapitre précédent, on a vu la théorie de comment fonctionnent les impôts anticipés pour un investisseur suisse.

Passons maintenant à la pratique :)

On va commencer avec le cas simple de l’impôt anticipé suisse sur un dividende d’action suisse.

Rappel pour les nouveaux lecteurs débutants: un titre veut simplement dire quelque chose que tu possèdes à ton nom, comme une action, un ETF, une obligations, ou tout autre titre financier.

Scénario 1: un Suisse achète une action suisse

La loi suisse sur l’impôt anticipé pour les titres suisses observe la règle suivante:

- Tu possèdes un compte de courtage sur lequel tu as du cash

- Tu achètes des titres suisses (tel Roche par exemple) avec ce cash

- Durant l’année, tu reçois des dividendes de Roche

- Ces dividendes sont ponctionnés de 35% d’impôt anticipé suisse avant même que tu ne vois le cash sur ton compte de courtage

Puis, comme tu n’es pas du genre à laisser s’envoler 35% de tes rendements passifs, tu déclares donc tes impôts suisses correctement, en suivant mes guides complets sur comment remplir sa déclaration d’impôt suisse:

- Tutoriel VaudTax déclaration d’impôt (Partie 2)

- Tutoriel TaxMe-Online déclaration d’impôt Berne (Partie 2)

- Tutoriel GeTax déclaration d’impôt (Partie 2)

- Tutoriel VSTax déclaration d’impôt (Partie 2)

- Tutoriel FriTax déclaration d’impôt (Partie 2)

- Tutoriel déclaration d’impôts ZHprivateTax (Partie 3)

- Tutoriel déclaration d’impôts eTAX AARGAU (Partie 3)

- Tutoriel déclaration d’impôts E-Tax SG (Partie 1)

- Tutoriel déclaration d’impôts eSteuern.LU (Partie 2)

- Tutoriel déclaration d’impôts eTax Soleure (Partie 2)

- Tutoriel déclaration d’impôts eTax.SZ (Partie 2)

- Tutoriel déclaration d’impôts eFisc Thurgovie (Partie 3)

- Tutoriel déclaration d’impôts eTax.zug (Partie 2)

Le scénario se déroule donc de la sorte:

- Tu touches CHF 500 de dividendes de Roche en 2020

- Tu n’as donc reçu que CHF 325 sur ton compte de courtage (car CHF 500 - (500 x 0.35) = CHF 325) comme l’État t’a retenu 35% d’impôts dessus

- Puis, en mars 2021, lorsque tu reçois ta facture fiscale de CHF 10'000 par exemple, et bien ces CHF 175 (= CHF 500 - CHF 325) te sont restitués à ce moment-là. C’est à dire qu’au lieu de CHF 10'000, tu ne paieras que CHF 9'825 d’impôts

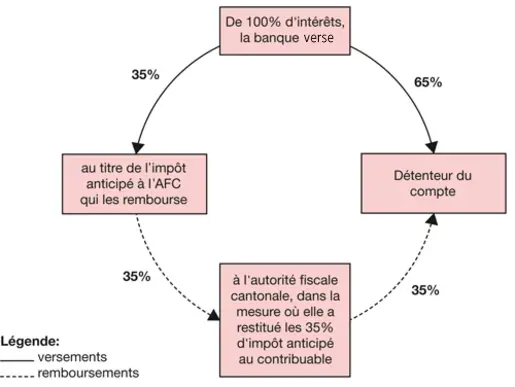

L’image de l’Administration Fédérale des Contributions résume bien la situation (tous les détails sont sur cette page de leur site si ça t’intéresse):

Comment fonctionne l'impôt anticipé suisse sur les titres suisses (crédits: Administration fédérale des contributions)

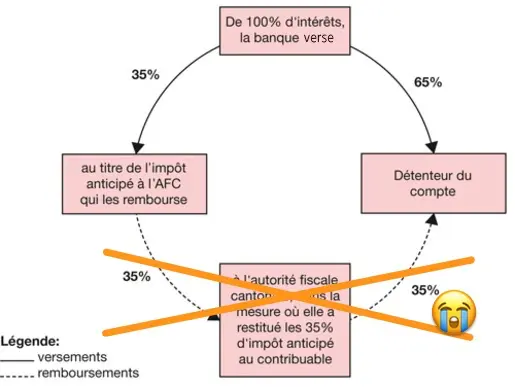

Et si tu fraudes le fisc suisse en ne déclarant pas tes titres, voilà ce qu’il se passe:

Comment fonctionne l'impôt anticipé suisse sur les titres suisses, lorsque tu fraudes le fisc (crédits image originale: Administration fédérale des contributions)

Le cas de l’impôt anticipé suisse sur le dividende d’une action suisse est donc aussi simple que ça: 35% de retenue d’impôt lors du versement des dividendes suisses, que tu récupères lors de ta déclaration d’impôt suisse.

Résumé impôt anticipé action suisse pour L1TW et L2TW:

- L1TW: non applicable (car tu détiens l’action en direct et non via un ETF)

- L2TW: 35%, récupérables lors de ta déclaration d’impôt suisse

Voyons comment ça se déroule lorsque tu possèdes un ETF suisse.

Scénario 2: un Suisse achète un ETF suisse tel “UBS ETF (CH) SMIM (CHF) A-dis”

Cet ETF d’UBS réplique l’indice SMIM qui contient les 30 plus grandes sociétés de taille moyennes du marché suisse des actions (dont Lindt, Schindler, Logitech, Sonova, etc.) qui ne sont pas incluses dans l’indice SMI (contenant pour sa part les Nestlé et Roche).

Voici ce qu’il se passe en terme de dividendes:

- Tu achètes un ETF “UBS ETF (CH) SMIM (CHF) A-dis”

- Chaque société dans cet ETF va verser ses dividendes au distributeur du fond (i.e. à UBS dans ce cas-là)

- Puis, une fois par année (en septembre pour cet ETF), l’ETF d’UBS va te verser un dividende

Résumé impôt anticipé ETF suisse pour L1TW et L2TW:

- L1TW: le fisc suisse va ponctionner 35% de tous les dividendes versés par les sociétés de cet ETF à UBS. Puis, UBS va récupérer ces 35% via un formulaire fiscal spécifique (comme si UBS remplissait sa déclaration fiscale suisse) (source: Asset Management Association (point 27), circulaire AFC n°24 au point 2.5 — merci à Jonas pour m’avoir fourni ces sources vérifiées!). On ne subit donc aucune perte à ce niveau-là en tant qu’investisseur

- L2TW: lorsqu’UBS (celui qui régit notre ETF) te verse tes dividendes, le fisc suisse ponctionne 35% d’impôt anticipé que tu pourras récupérer lors de ta déclaration d’impôt suisse (comme on l’a vu pour Roche dans la section ci-dessus)

Maintenant, c’est le moment de te concentrer.

On va traiter la question que tout le monde me pose:

Mais MP, comment ça se passe ces impôts anticipées si je possède des titres US/irlandais/allemands/japonais/etc.? Est-ce que c’est le même mécanisme qui s’applique avec un taux de 35%?

La réponse: nope!

Le taux de 35% correspond à la loi suisse sur les impôts anticipés. Pour tes titres originaires d’autres pays, c’est à la section suivante que ça se passe.

Spécificités des impôts anticipés sur les titres étrangers

Tant qu’on parle de titres suisses, le processus est simple.

Mais dès qu’on parle de titres étrangers (comme par exemple mon ETF VT préféré), ça se complexifie un poil. De nouveau, la recette est complexe, mais pas compliquée une fois que tu sais ce qu’il faut faire. C’est ce qu’on va voir ci-dessous avec pléthore d’exemples concrets.

La règle de base à comprendre est que chaque pays applique sa propre loi sur l’impôt anticipé.

Et donc, chaque pays ponctionne cet impôt à la source sur tes dividendes avant que ces derniers n’arrivent sur ton compte.

Et la complexité de cette section réside dans le fait qu’il faut que tu te renseignes sur chaque pays où tu investis pour en connaître les règles fiscales, afin de récupérer cet impôt anticipé pour ne pas perdre une partie de tes rendements.

Après, si tu es du même style que moi, c’est-à-dire un investisseur qui se concentre sur la simplicité et l’efficacité, alors tu ne devras contrôler les règles fiscales que de deux ou trois pays maximum [1].

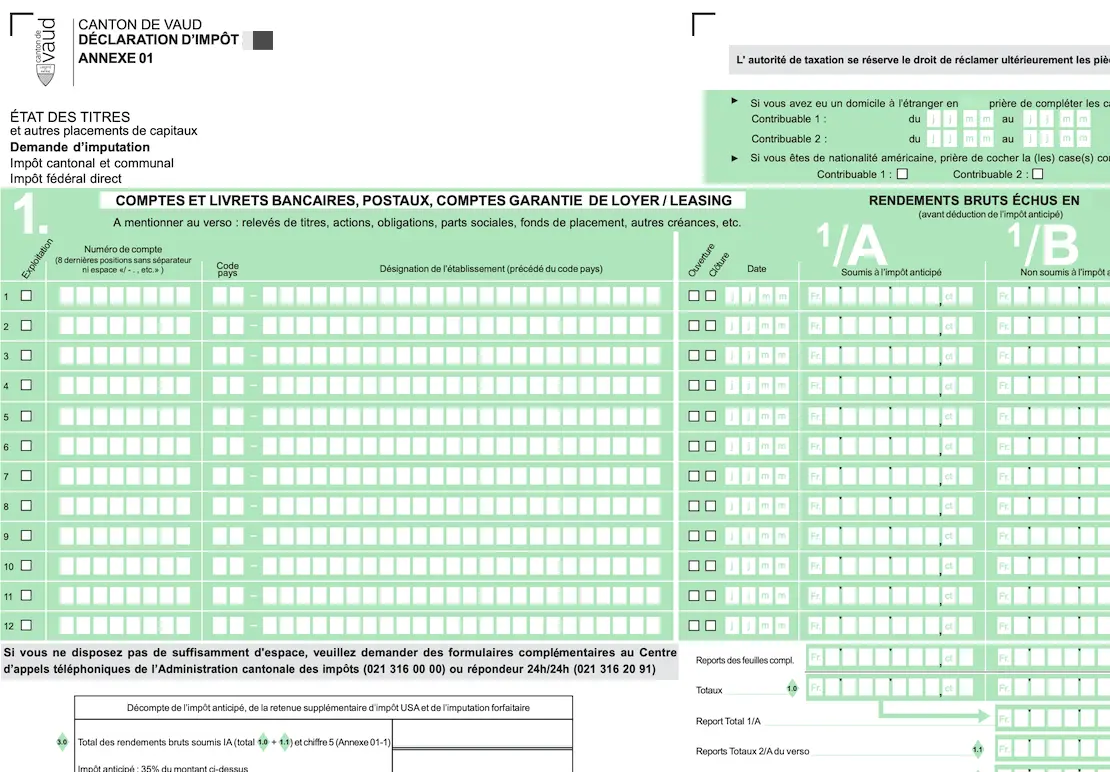

Dans le logiciel d'impôt VaudTax, tu déclares les actions et ETFs suisses dans la section 1, et les actions et ETFs étrangers dans une section séparée 2

Le site suisse à connaître en matière d’imposition à la source sur des revenus étrangers est celui-ci: AFC — Impôt à la source étrangers par pays. Tu y trouveras toutes les conventions de chaque pays avec la Suisse.

Mais comme tu le constates, ça fait pas mal de blabla à lire. Du coup, pour aller droit au but, voici les deux autres sites que je te recommande pour connaître le montant d’impôt anticipé par pays:

- Taux de la retenue à la source par défaut de chaque pays du monde (site par PWC)

- Taux de la retenue à la source pour résident suisse pour chaque pays du monde, incluant les conventions contre les doubles impositions (i.e. avec le taux par défaut réduit)

Pour bien comprendre ce mécanisme de conventions, je te copie ici le texte explicatif de l’AFC:

Les conventions contre les doubles impositions (CDI) visent à éviter que le revenu ou la fortune des personnes physiques ou des personnes morales remplissant des critères de rattachement à l’étranger ne soient doublement assujettis à l’impôt. Ces conventions sont donc un élément important de la promotion des activités économiques sur la scène internationale. La Suisse en a conclu plus de 100 jusqu’à présent et s’efforce d’en étendre encore le réseau.

Sans jargon, toi, l’investisseur suisse ne veut pas payer des impôts sur tes dividendes et en Suisse, et à l’étranger. D’où l’existence de ces conventions visant à éviter cette double-imposition.

Autant pour la partie actions/ETFs suisses qui te versent des dividendes en tant qu’investisseur suisse, c’est facile. Car ça se déclare et fait automatiquement via le logiciel des impôts de ton canton.

Par contre, pour pouvoir réclamer l’impôt anticipé ponctionné part tout autre pays que l’Helvétie, il faut faire usage d’un formulaire spécifique.

[1] Si par contre tu t’intéresses à l’investissement dans la valeur, tu devras faire plus de devoir. Mais si tu en es à ce niveau de connaissance en investissement, ce ne devrait pas être un problème pour toi ;)

Le formulaire DA-1 pour le remboursement des impôts anticipés sur les dividendes étrangers, le sésame de l’investisseur suisse

Ce formulaire DA-1 est le sésame pour te faire faire rembourser un impôt anticipé sur des revenus étrangers.

Imagine que tu aies CHF 500'000 d’investis dans un ETF français, et que ce dernier te verse CHF 20'000 (aka 4%) en dividendes chaque année.

On est d’accord que tu n’aurais pas envie de voir l’État français te chiper 15% (montant de l’impôt anticipé français selon la convention franco-suisse), soit CHF 3'000, et ne plus jamais revoir ces derniers? On est d’accord?

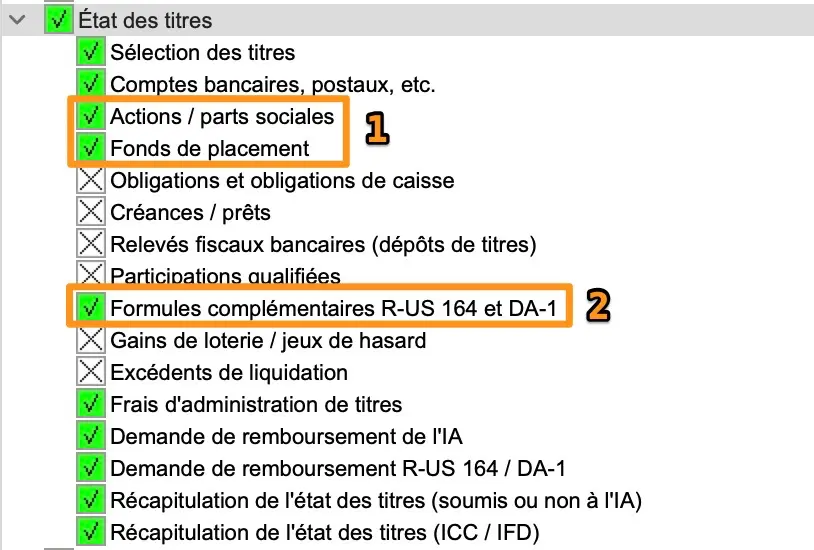

Et bien, lorsque tu remplis ta déclaration d’impôts suisse, plutôt que de déclarer tes dividendes dans la section qu’on a vue ci-dessus pour les titres suisses, il te suffit de déclarer ces titres français dans la section nommée “Actions étrangères selon formules complémentaires R-US 164 et DA-1” (c’est comme ça dans le logiciel VaudTax en tout cas, mais ça doit être similaire pour les autres cantons).

Grâce à l’ajout de cette ligne de CHF 15'000 de dividendes français, tes CHF 3'000 ponctionnés par l’État français vont t’être remboursés automatiquement. Car oui, de nos jours, le logiciel de déclaration d’impôt suisse (VaudTax dans mon cas) se charge de remplir et de traiter ton formulaire de remboursement de l’imputation forfaitaire d’impôt DA-1 automatiquement, et tu es immédiatement remboursé avec un “crédit” sur ta déclaration d’impôt suisse.

Tu es vraiment chanceux si tu commences ton parcours d’investisseur aujourd’hui, car auparavant c’était pléthore de formulaires papier qu’il fallait remplir. C’était beaucoup plus fastidieux. Alors que maintenant, en deux-trois clics c’est réglé, et tu récupères le cash qui t’appartient :)

Maintenant que ceci est expliqué, continuons avec les différents cas de figures les plus fréquemment rencontrés par un investisseur Mustachian suisse.

Scénario 3: un Suisse achète l’ETF VWRL (Vanguard FTSE All-World UCITS ETF) domicilié en Irlande

Je ne mets pas mon ETF VT préféré en premier volontairement car les États-Unis sont un cas à part entière.

Cet ETF VWRL est bien connu des plus anciens lecteurs. On l’utilise pour investir l’argent qu’on met de côté pour les enfants MP, via le courtier en ligne DEGIRO.

Partons du principe que tu utilises cet ETF, et que tu en achètes pour CHF 500'000. Pour rappel, ton domicile à toi (i.e. là où tu paies tes impôts) est évidemment la Suisse.

Cet ETF VWRL irlandais est de type “global”, c’est à dire qu’en achetant une part de celui-ci, tu investis dans environ 3'945 sociétés partout dans le monde.

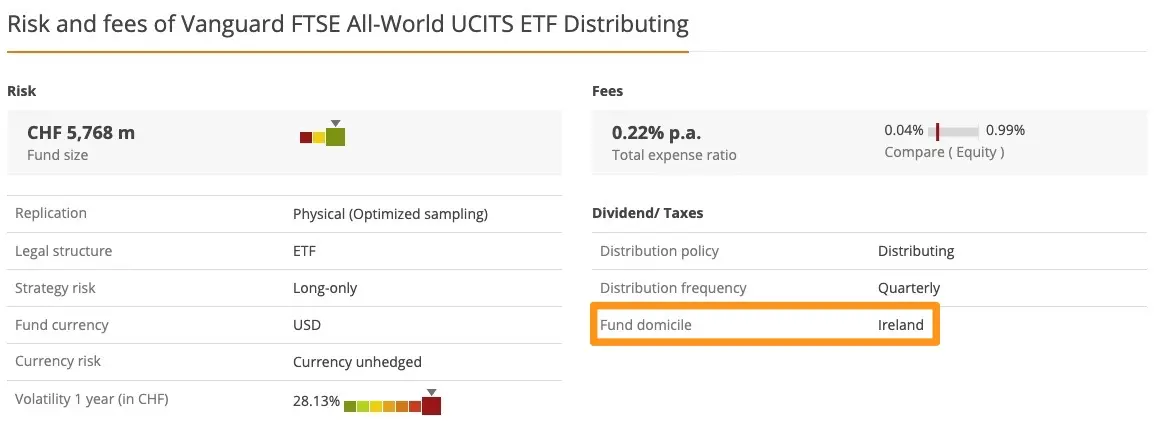

Mais ce qui nous importe encore plus concernant les impôts anticipés, c’est de savoir que le domicile de cet ETF est en Irlande comme tu peux le voir sur le site justetf.com:

Au moment où tu dois faire ta déclaration d’impôt en Suisse, ton premier réflexe est donc d’aller voir quel pourcentage d’impôt anticipé l’État irlandais va-t-il te ponctionner.

Ni une ni deux, tu vas sur le site mentionné ci-dessus: résumé des taux d’impôt anticipé par pays du monde (de PWC). Petit choc quand tu vois que pour un non-résident, tu vas subir 25% d’impôt anticipé:

Sachant que cet ETF VWRL verse environ 1.5% en dividendes, ça nous donnerait:

- Montant investi: CHF 500'000

- Dividendes reçus sur une année: CHF 7'500 (= CHF 500'000 x 0.015)

- Montant d’impôt anticipé irlandais: CHF 1'875 (= CHF 7'500 x 0.25)

Mais heureusement, tu t’es rappelé du fantastique guide d’un certain MP qui t’avait parlé de conventions contre la double imposition. Tu vas donc sur le second lien de PWC: résumé taux d’impôt anticipé par pays du monde pour les résidents suisses. Et là, ouf, tu vois que ton taux d’imposition anticipé est réduit à 0%:

L'impôt anticipé irlandais est réduit à 0% (au lieu de 25%) selon la convention contre la double imposition entre la Suisse et l'Irlande

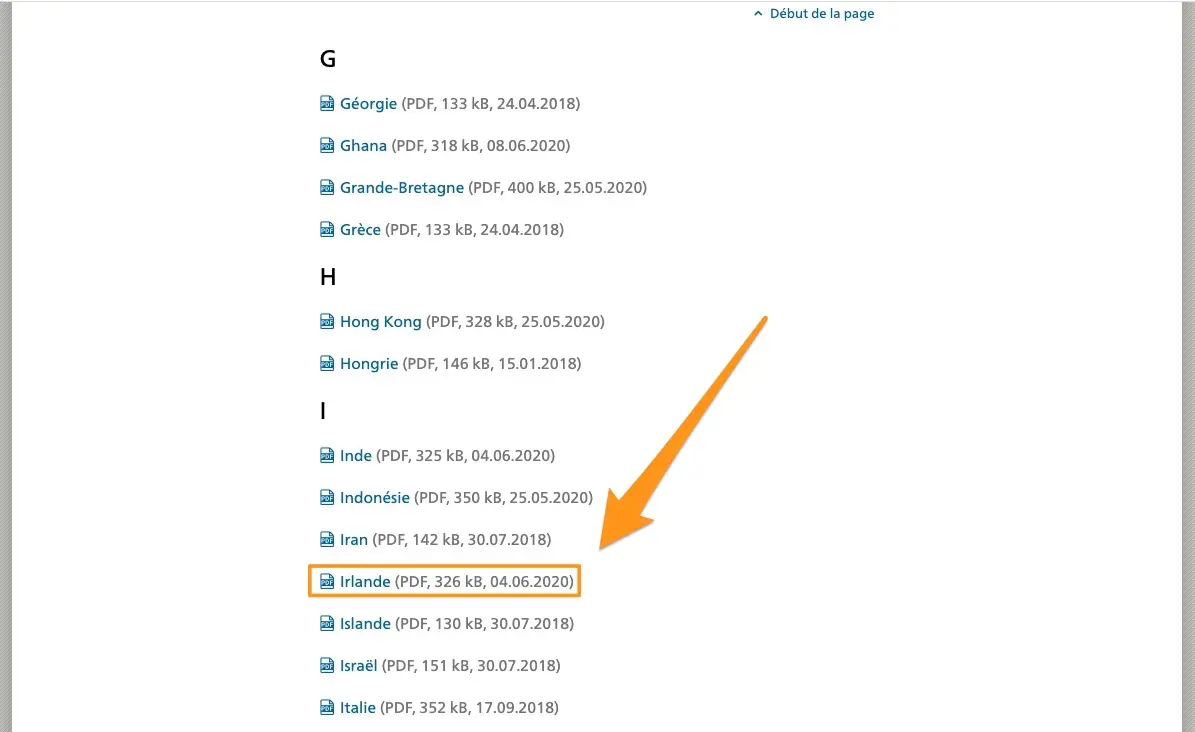

Histoire d’être sûr que le site de PWC est bien à jour concernant tous ces taux, tu vas vite fait vérifier sur le site de l’Administration fédérale des contributions (aka AFC) si le taux d’impôt anticipé irlandais est bien correct en suivant ce lien.

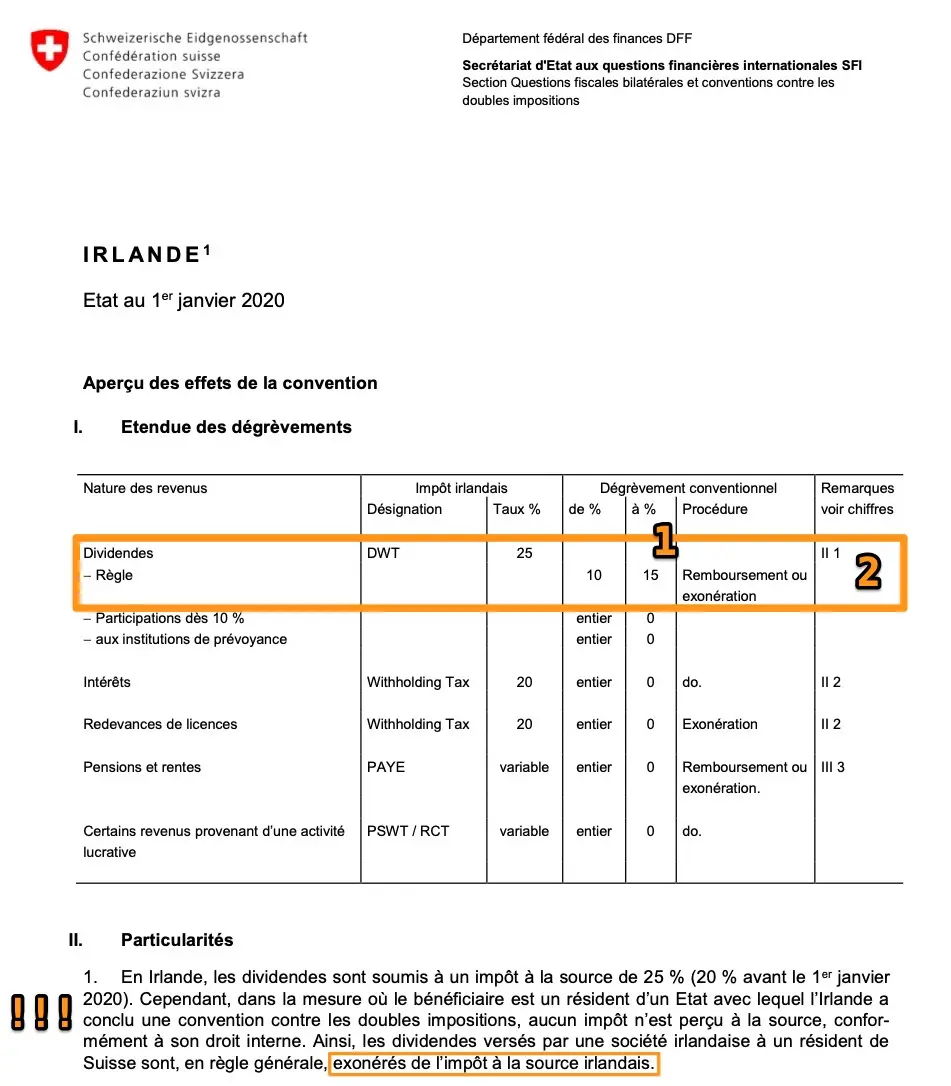

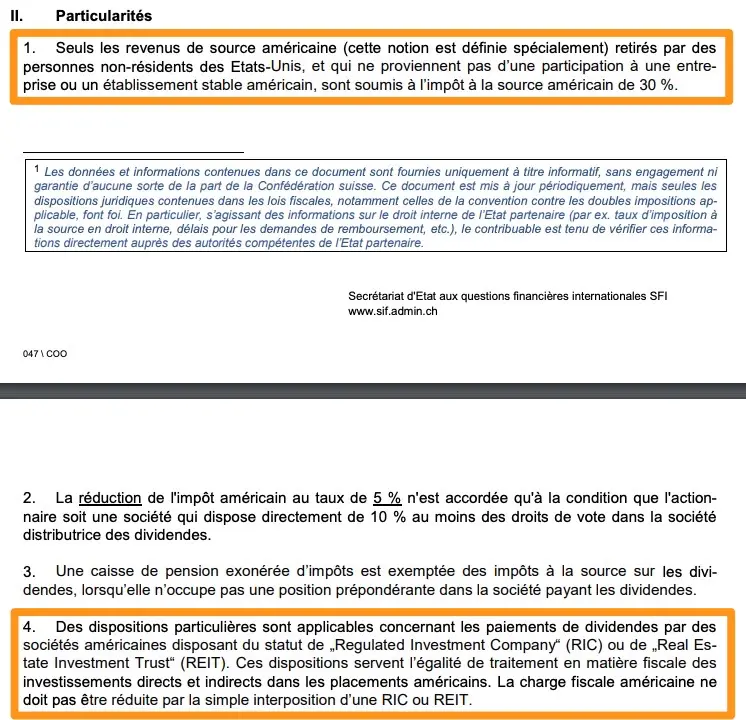

Comme tu peux le voir en ouvrant le PDF, l’Irlande et la Suisse ont convenu un accord avec la Suisse pour limiter l’impôt anticipé sur les dividendes à 15% — avec une particularité bien sympatique:

L'Irlande a convenu un accord avec la Suisse pour limiter l'impôt anticipé sur les dividendes à 15% — avec une particularité bien sympatique

Au point 1, on voit que le taux d’impôt anticipé irlandais est de 15%. Mais, la particularité II.1 nous indique que sympathiquement que nous, chers résidents suisses, sommes exonérés de tout impôt sur les dividendes versés par une société irlandaise. Ô joie!!!

On parle donc ici de l’impôt anticipé L2TW (ponctionné sur l’argent versé par le fond à toi l’investisseur suisse) qui est égal à 0%.

Mais il ne faut pas oublié l’impôt anticipé L1TW qui est ponctionné lorsque les actions contenus dans l’ETF versent des dividendes à l’ETF. Comme pour toi en tant qu’investisseur privé, ce sont les conventions fiscales qui s’appliquent pour définir quel impôt anticipé est prélevé par quel état.

Sachant que cet ETF VWRL est composé à plus de 50% d’actions américaines, il est intéressant de savoir que les US ne taxent que de 15% (au lieu des 30% par défaut) en impôt anticipé tout dividende versé à un ETF irlandais.

Par contre, cet impôt anticipé L1TW que subit notre ETF VWRL n’est pas récupérable.

Concrètement, si tu prends la société Google qui fait partie de l’ETF VWRL. Et bien lorsqu’ils versent leurs dividendes, les États-Unis prélèvent un impôt anticipé de 15% avant même que ces dividendes n’arrivent chez l’ETF VWRL. Et tu n’as pas de moyen de pouvoir récupérer cet impôt anticipé de type L1TW.

Résumé impôt anticipé ETF irlandais pour L1TW et L2TW:

- L1TW: dépend de la source du dividende — 15% par exemple pour les actions US qui versent un dividende à l’ETF VWRL irlandais

- L2TW: 0% (grâce à la convention contre la double imposition entre la Suisse et l’Irlande)

Scénario 4: un Suisse achète l’ETF VT (Vanguard Total World Stock ETF) domicilié aux US

Cet ETF est celui dans lequel j’investis la majeur partie de nos économies. C’est un ETF “Global” qui me permet d’investir en un clic dans 8'751 sociétés réparties dans le monde entier.

Listons à nouveau nos variables pour voir ce qui nous attend avec l’impôt anticipé:

- Mon domicile fiscal est toujours la Suisse

- Le domicile de cet ETF VT est les États-Unis

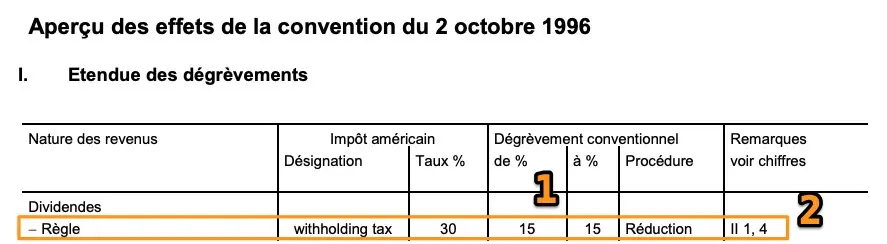

Si on vérifie sur les sites de PWC (listes des taux d’impôt anticipé par pays et liste des impôts anticipés par pays pour la Suisse) et de l’AFC, voilà ce qu’on trouve:

Grâce à la convention contre la double imposition entre la Suisse et les USA, le taux d'impôt anticipé des États-Unis sur les dividendes est réduit à 15%

Le triple vérification nous permet donc d’affirmer que le taux d’impôt anticipé L2TW en tant que résident suisse possédant un ETF US est de 15%.

Par contre, pour bénéficier de ce taux d’impôt anticipé favorable de 15%, cela va dépendre du statut de ton courtier en ligne.

Et plus précisément concernant son statut “Intermédiaire habilité”, qui est défini par le fisc américain. En gros, ce statut donne le droit à un courtier en ligne de gérer d’une manière ou d’une autre l’impôt anticipé US. Et ce en remplissant à ta place un énième célèbre formulaire dénommé “W8-BEN” qui réduit l’imposition anticipée US de 30% à 15%. Pour savoir si ton courtier en ligne est habilité, tu peux simplement lui demander!

Note MP: dans le point 4, l'AFC parle de 'RIC', que j'assimile à la même chose qu'Intermédiaire habilité mais je ne suis pas sûr que c'est pareil (à confirmer — si tu en sais plus, partage volontiers l'info)

Trois options sont possibles:

- Courtier suisse ou étranger sans ce statut “Intermédiaire qualifié”: les États-Unis vont donc prendre te ponctionner 30% d’impôt anticipé L2TW. Tu devras donc utiliser le formulaire DA-1 pour récupérer 15% en Suisse. Et si tu veux récupérer les 15% supplémentaires (auprès du fisc américain), il te faudra utiliser le formulaire américain 1040-NR (c’est extrêmement lourd pour un particulier suisse, à cause des frais de comptable, numéro ITIN à obtenir, paperasse); si tu as des millions ou milliards d’investis en bourse, ça peut valoir la peine, sinon autant oublier ça.

(merci au lecteur John qui à corrigé une erreur de compréhension de ma part dans cette section, en me pointant vers les bonnes sections III. 1. c., IV. 1., et III. 2. c. de ce document de l’Administration Fédérale des Contributions!) - Courtier étranger avec ce statut “d’Intermédiaire qualifié” (c’est le cas d’Interactive Brokers et DEGIRO par exemple): ton courtier va donc remplir (lors de la création de ton compte le plus souvent) et utiliser le formulaire W8-BEN pour que tu ne sois imposé qu’à 15%. Les États-Unis ne vont donc te prendre que 15% d’impôt anticipé L2TW, que tu pourras réclamer simplement via le formulaire DA-1 lors de ta déclaration d’impôt suisse

- Courtier suisse avec ce statut “Intermédiaire qualifié” (comme Swissquote): les États-Unis vont ponctionner 15% d’impôt anticipé L2TW, ton courtier va ponctionner 15% (équivalent à la fameuse “retenue supplémentaire d’impôt USA”), et tu devras réclamer les premiers 15% via le formulaire DA-1 en Suisse, et les autres 15% via le formulaire qui s’appelle “Formulaire R-US 164 — Demande de remboursement de la retenue supplémentaire d’impôt USA” qui te permettra de récupérer les 15% supplémentaires (dépendant de ton courtier, il se peut qu’il fasse cette demande automatiquement pour toi). Cf. la section III. 1. b de ce même document de l’AFC.

Ces deux formulaires DA-1 et R-US 164 sont automatiquement généré lorsque tu remplis la section dédiée dans ta déclaration d’impôt suisse (en tout cas avec VaudTax dans le canton de Vaud)

En résumé, c’est ce formulaire W8-BEN qui te permet de réduire l’impôt anticipé sur les dividendes de titres US à 15%. Et cela dépend de ton courtier.

Note concernant le courtier Saxo: depuis le 8 janvier 2022, et pour les titres américains seulement, Saxo peut être considéré comme Swissquote dans l’option 3 ci-dessus. C’est-à-dire que les 30% d’impôts anticipés peuvent être récupérés entièrement.

Bon à savoir: cette récupération est désormais aussi possible via un robo-advisor. finpension Invest te fournit le justificatif DA-1 grâce à son accord avec BlackRock, une exception parmi les robo-advisors suisses. À noter toutefois: cette récupération DA-1 sur le reporting des fonds de finpension n’a pas encore été formellement validée par les autorités fiscales cantonales (une procédure judiciaire est en cours; finpension est confiant que ça tiendrait, mais ne peut pas le garantir).

Ensuite vient l’impôt anticipé L1TW. Tu sais, celui sur les dividendes versés par les sociétés à ton ETF.

La bonne nouvelle est que les dividendes versés par une société américaine à un ETF américain ne sont pas soumis à l’impôt anticipé. Et comme l’ETF VT est composé à 57.4% de sociétés US à l’heure où j’écris ces lignes, ça veut dire que tu ne perds pas d’impôt anticipé L1TW sur plus de la moitié des dividendes reçus par ton ETF VT domicilié aux US :)

Résumé impôt anticipé ETF US pour L1TW et L2TW:

- L1TW: dépend de la source du dividende — par exemple: 0% pour les actions US qui versent un dividende à l’ETF VT US

- L2TW: 15% (grâce à la convention contre la double imposition entre la Suisse et les États-Unis), récupérable via les différents formulaires W8-BEN, DA-1, et R-US 164 dépendant du statut de ton courtier en ligne

Ci-dessous tu trouves une capture d’écran concret des dividendes qui m’ont été versés en décembre 2020 pour mes ETFs VT et VWRL.

Comme tu peux le voir, mes dividendes VT ont bien subi un impôt anticipé L2TW de la part du fisc américain de 15%, et mon ETF VWRL n’a quant à lui subi aucun impôt anticipé L2TW de la part de l’Irlande:

Et comme tu peux le voir ci-dessous, j’ai donc déclaré dans mon logiciel d’impôt suisse VaudTax que j’avais reçu des dividendes US, que ces derniers m’avaient été ponctionnés de 15%, et que je souhaitais (et allais!) les récupérer via le fameux sésame appelé “Imputation forfaitaire d’impôt DA-1”.

J'ai rempli chaque dividende touché via mon ETF VT, en réclamant mes 15% de dividendes ponctionnés par le fisc US — N.B. ce formulaire est généré automatiquement par VaudTax :)

Puis, dans cette capture d’écran suivante, tu vois qu’effectivement le fisc suisse me donne un crédit fiscal (i.e. il déduit le montant de l’impôt anticipé de mon total d’impôts suisses à payer) sur ma déclaration d’impôt suisse:

Le formulaire d'imputation forfaitaire d'impôt DA-1 me permet donc de récupérer mes 15% d'impôt anticipé US sur ma déclaration d'impôt suisse

Les plus perspicaces d’entre vous noteront que je ne fais pas usage du formulaire R-US 164 pour récupérer mon impôt anticipé. En effet, mon courtier Interactive Brokers possède le statut d’intermédiaire qualifié, ce qui me permet de ne devoir remplir que le formulaire DA-1.

Scénario 5: un Suisse achète l’ETF ACWI (iShares MSCI All-Countries World Index ETF) domicilié aux US

Si tu as une préférence pour iShares/Blackrock (vs. Vanguard), alors ton ETF “Global” de choix est peut-être l’ACWI.

Une rapide vérification sur Google pour la domiciliation de l’ETF m’amène sur Bloomberg cette fois. Et cet ETF vient effectivement des États-Unis.

Donc au niveau des impôts anticipés, ce sera le même régime que l’ETF VT décrit ci-dessus.

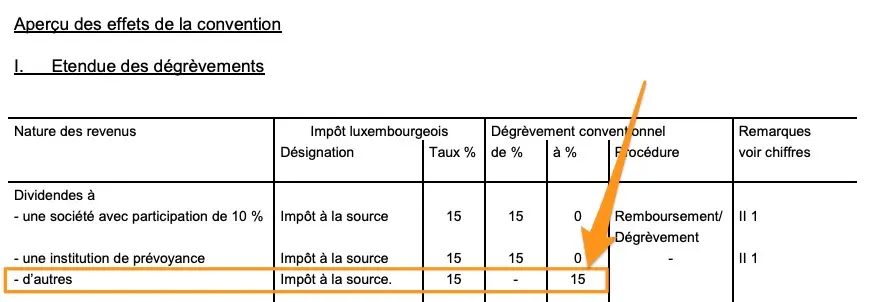

Scénario 6: un Suisse achète un ETF domicilié aux Luxembourg

Note: je n’ai jamais possédé un tel ETF moi-même dans mon portefeuille d’investissement.

Dans le monde de l’investissement en ETFs en Europe, on parle beaucoup des ETFs domiciliés en Irlande et au Luxembourg. En effet, ces deux pays ont des traités contre la double imposition plutôt intéressant avec la Suisse.

Comme d’accoutumé, vérifions tout d’abord notre fameux impôt anticipé L2TW (i.e. lorsque l’ETF te paie des dividendes) sur le site de l’AFC:

En vérifiant sur le site de PWC, tu te rendras compte que tu ne bénéficies pas vraiment d’un traitement de faveur en tant que Suisse puisque cet impôt anticipé de 15% est celui par défaut.

Ce traité entre la Suisse et le Luxembourg ne devient intéressant que si tu touches des dividendes luxembourgeois en tant que société suisse, et encore il y a des conditions sur le % que tu dois possédé.

Ensuite vient le sujet de l’impôt anticipé L1TW. Comme en tant qu’investisseur Mustachian, tu investis généralement dans un ETF global qui est composé en grande partie d’actions US, il est intéressant de regarder combien le fisc US ponctionne sur les sociétés US versant un dividende à un ETF luxembourgeois.

Encore une fois, je remercie pour le coup le lecteur @San_Francisco pour ses recherches et le partage d’info sur le forum. Selon ses sources, il existe un traité entre les US et le Luxembourg réduisant de 30% à 15% l’impôt anticipé L1TW.

Sauf que, ce traité ne s’applique pas aux fonds (i.e. ETFs) luxembourgeois spécifiquement.

Donc, sauf avis contraire d’une autre source, l’impôt anticipé L1TW pour les actions US d’un ETF luxembourgeois reste à 30%.

Résumé impôt anticipé ETF Luxembourgeois pour L1TW et L2TW:

- L1TW: dépend de la source du dividende — 30% par exemple pour les actions US qui versent un dividende à l’ETF luxembourgeois

- L2TW: 15%, récupérable via le formulaire d’imputation forfaitaire d’impôt DA-1 lorsque tu déclares tes impôts suisses

Je vais ajouter d’autres scénarios au fur et à mesure de mes expérimentations, et surtout en fonction de ce que toi, cher lecteur, tu me demandes comme information.

Résumé impôt anticipé ETFs et actions en tant qu’investisseur suisse

Voici un petit tableau qui résumé tout ce qu’on vient de voir ensemble dans ce chapitre. L’hypothèse de base (comme pour l’entier de ce guide) est que ton domicile fiscal est la Suisse.

| Domicile action ou ETF | Impôt anticipé L1TW | Impôt anticipé L2TW |

|---|---|---|

| Action Suisse | n/a | 35%, remboursé par crédit d’impôt lors de ta déclaration d’impôt suisse |

| ETF Suisse | 35% (à confirmer car peut-être 0%), remboursé par demande du fonds lui-même | 35%, remboursé par crédit d’impôt lors de ta déclaration d’impôt suisse |

| ETF Irlande | 15% pour les actions US, composant la majeure partie d’un ETF global | 0% (grâce à la convention Irlande-Suisse contre la double imposition) |

| ETF US | 0% pour les actions US, composant la majeure partie d’un ETF global | 15%, remboursé par crédit d’impôt via les différents formulaires W8-BEN, DA-1, et R-US 1641 lors de ta déclaration d’impôt suisse (grâce à la convention US-Suisse contre la double imposition) |

| ETF Luxembourg | 30% pour les actions US, composant la majeure partie d’un ETF global | 15%, remboursé par crédit d’impôt via le formulaire d’imputation forfaitaire d’impôt DA-1 lors de ta déclaration d’impôt suisse |

Au vu des montants bien plus hauts qu’un simple droit de timbre (on parle quand même de dizaines de % pour ces impôts anticipés), cette dernière section reste donc très importante pour toi qui souhaites vivre des rendements de tes investissements dès 40 ans en Suisse. Mais en suivant mon processus à la lettre, tu pourras récupérer tout le cash qui te revient.

Prochaine étape: FAQ impôts suisses en tant qu’investisseur

Comme tu peux voir, le plus compliqué avec les impôts anticipés sur tes dividendes d’actions ou d’ETFs est souvent de trouver l’information. Mais le sujet en tant que tel n’est pas si complexe.

Le dernier chapitre qu’on va couvrir dans ce guide fiscal de l’investisseur suisse est une FAQ. En effet, je reçois souvent des questions similaires de lecteurs, et j’ai décidé de les regrouper et de remplir une FAQ au fur et à mesure de mes échanges (et aussi de mes propres questionnements).