- YNAB (*) est mon outil favori pour budgéter et devenir riche. Il m’a permis de passer de 50kCHF à 2.1 Mio CHF en 12 ans.

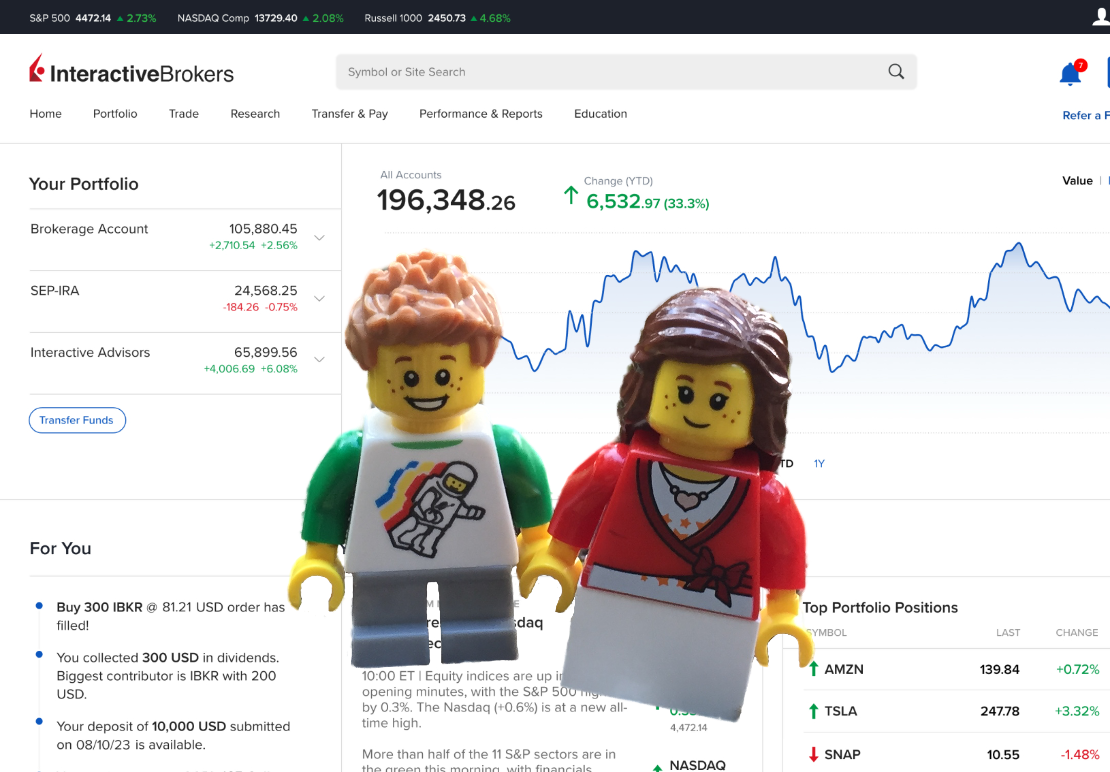

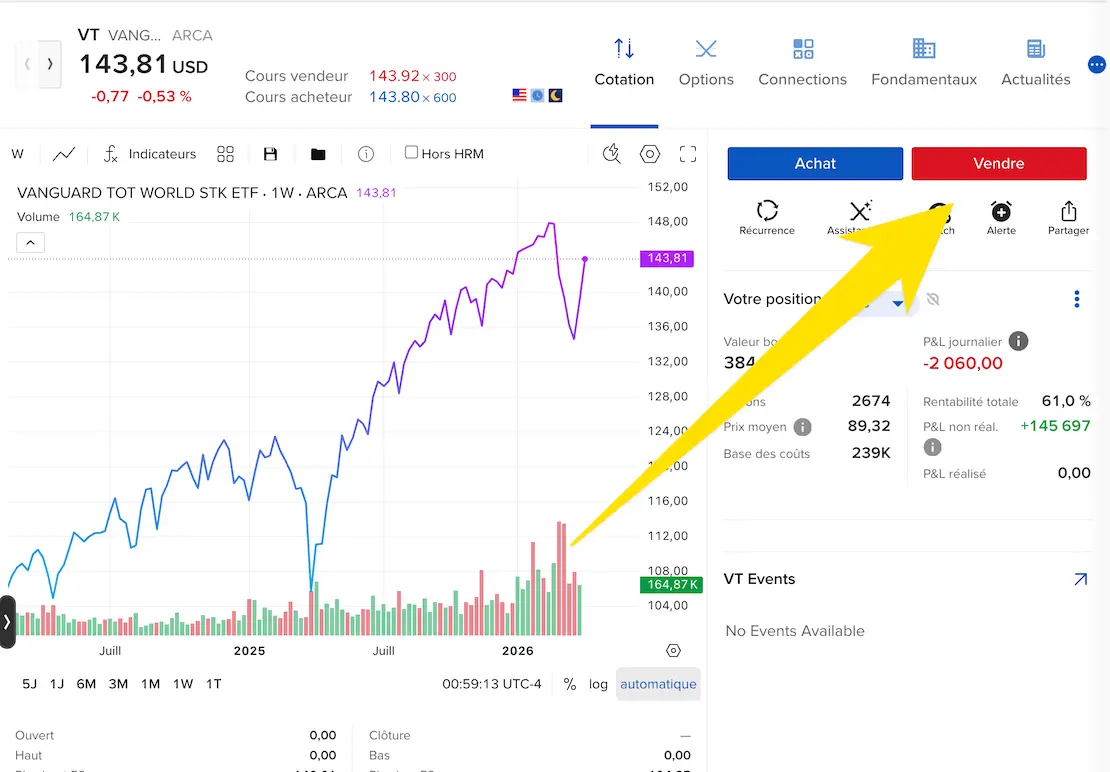

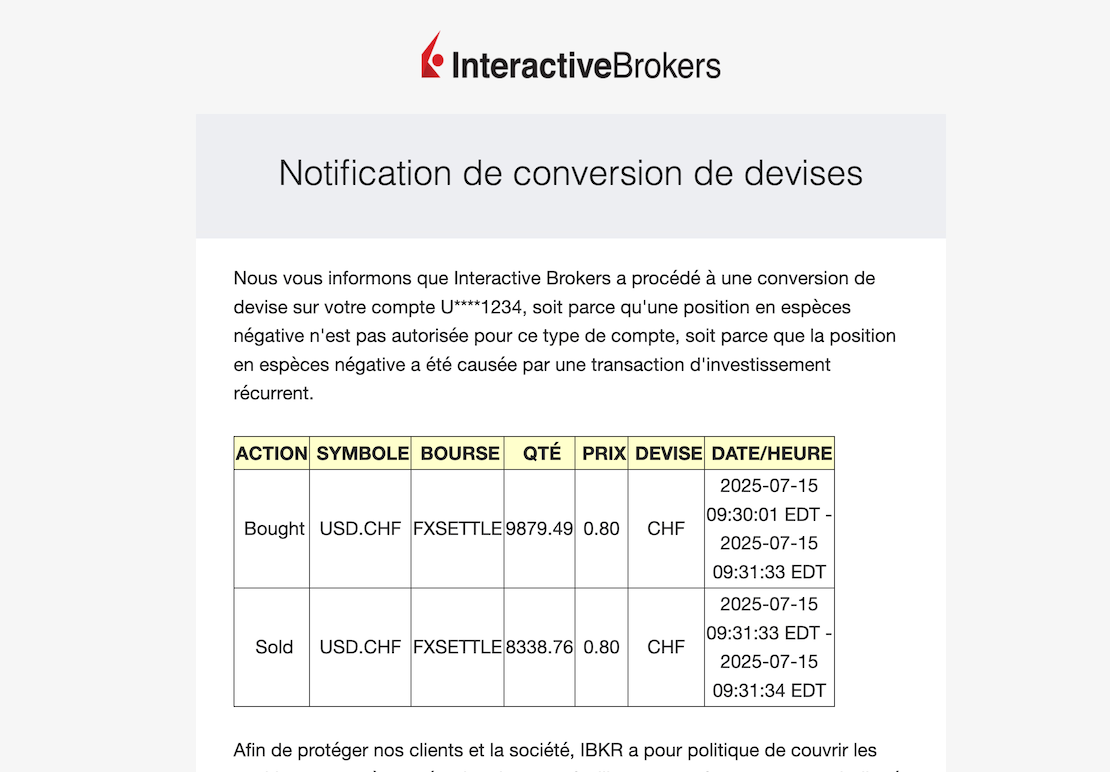

- Interactive Brokers (*) (**), DEGIRO (*) (***) et Saxo Bank sont les trois courtiers en ligne avec le moins de frais qui me permettent de faire travailler mon argent pendant que je dors! Tu trouveras ici ma revue détaillée des courtiers en ligne pour les investisseurs suisses.

- Le Paquet bancaire top de la Banque WIR est ma banque suisse en ligne 100% gratuite. J’ai détaillé mon choix dans cet article. La Banque WIR ne propose pas de code promo en tant que tel. Si tu veux soutenir le blog en revanche, tu peux utiliser mon lien partenaire Banque WIR pour ouvrir ton compte, et commencer à économiser beaucoup de frais grâce au Paquet bancaire top.

- Poinz, Certo! One, et Mastercard WIR sont mes cartes de crédit suisses préférées pour payer le moins de frais possible et obtenir le maximum de cash-back. Tu trouveras ici mon comparatif des meilleures cartes de crédit suisses.

Commence Maintenant

* Ces produits et services sont des partenaires d'affiliation du blog. Si tu cliques dessus, tu ne remarqueras aucune différence, mais le blog gagnera une petite commission et je t'en remercie sincèrement.

** L'inclusion du nom, du logo ou des liens Internet d'Interactive Brokers (IBKR) n'est possible que dans le cadre d'un accord publicitaire. IBKR n'est pas un contributeur, un réviseur, un fournisseur ou un sponsor du contenu publié sur ce site, et n'est pas responsable de l'exactitude des produits ou services discutés.

*** Investir implique un risque de perte.