J’ai reçu cet email de Claire il y a quelques semaines:

Salut MP,

Merci pour le blog et ton livre que j’apprécie énormément.

Comme beaucoup de gens qui découvrent le mouvement FIRE, je veux acheter des ETFs pour la première fois et j’ai un montant important à investir potentiellement (plus de CHF 50'000).

D’après ce que j’ai entendu, il est mieux de répartir les achats au fil du temps (par exemple sur plusieurs mois). Je trouve pas de conseils clairs sur le net. Je suppose que c’est un problème assez fréquent. Peux-tu me donner ton avis ou me diriger vers des articles à lire?

Merci beaucoup et je te souhaite une excellente journée.

Je reçois cette question régulièrement. Et je comprends la paralysie, parce que j’ai eu exactement la même hésitation.

Quand on a acheté notre maison, on gardait tout notre cash de côté pour les fonds propres. Le mettre en bourse avant? Trop risqué. Mais quelques mois après avoir récupéré les clés, on avait environ CHF 30'000 de disponible à investir. Et là, la question qui paralyse: “Et si le marché est au plus haut? Et si je mets tout et que la bourse chute la semaine prochaine?”

Alors voilà ma réponse: investis tout d’un coup. Le DCA sur un montant que t’as déjà en cash, c’est du market timing déguisé. La recherche économique est quasi unanime: investir en une seule fois bat le DCA environ deux tiers du temps.

T’investis pas pour la semaine prochaine. T’investis pour dans 15-20 ans. Et sur cet horizon, le moment exact où t’entres a beaucoup moins d’impact que le simple fait d’être investi.

Qu’est-ce que le Dollar Cost Averaging (DCA)?

Pour rappel, sur ce blog, on investit en bourse sur le long terme via des ETFs à bas coûts et diversifiés mondialement. Pas de stock picking, pas de boursicotage (et maximum 1-5% de crypto-casino, si vraiment on veut s’amuser).

Le Dollar Cost Averaging (DCA), aussi appelé investissement programmé ou achats périodiques, c’est une stratégie d’investissement qui consiste à investir un gros montant par tranches régulières, par exemple chaque mois, au lieu de tout mettre d’un coup. C’est avant tout une stratégie comportementale: l’idée c’est de lisser ton prix d’achat et de réduire l’impact psychologique des fluctuations à court terme.

Si on reprend l’exemple de Claire:

| Mois | Montant unique | DCA (CHF 5'000/mois) |

|---|---|---|

| Mois 1 | CHF 50'000 investis | CHF 5'000 investis |

| Mois 2 | CHF 50'000 | CHF 10'000 |

| Mois 3 | CHF 50'000 | CHF 15'000 |

| Mois 4 | CHF 50'000 | CHF 20'000 |

| Mois 5 | CHF 50'000 | CHF 25'000 |

| Mois 6 | CHF 50'000 | CHF 30'000 |

| Mois 7 | CHF 50'000 | CHF 35'000 |

| Mois 8 | CHF 50'000 | CHF 40'000 |

| Mois 9 | CHF 50'000 | CHF 45'000 |

| Mois 10 | CHF 50'000 | CHF 50'000 |

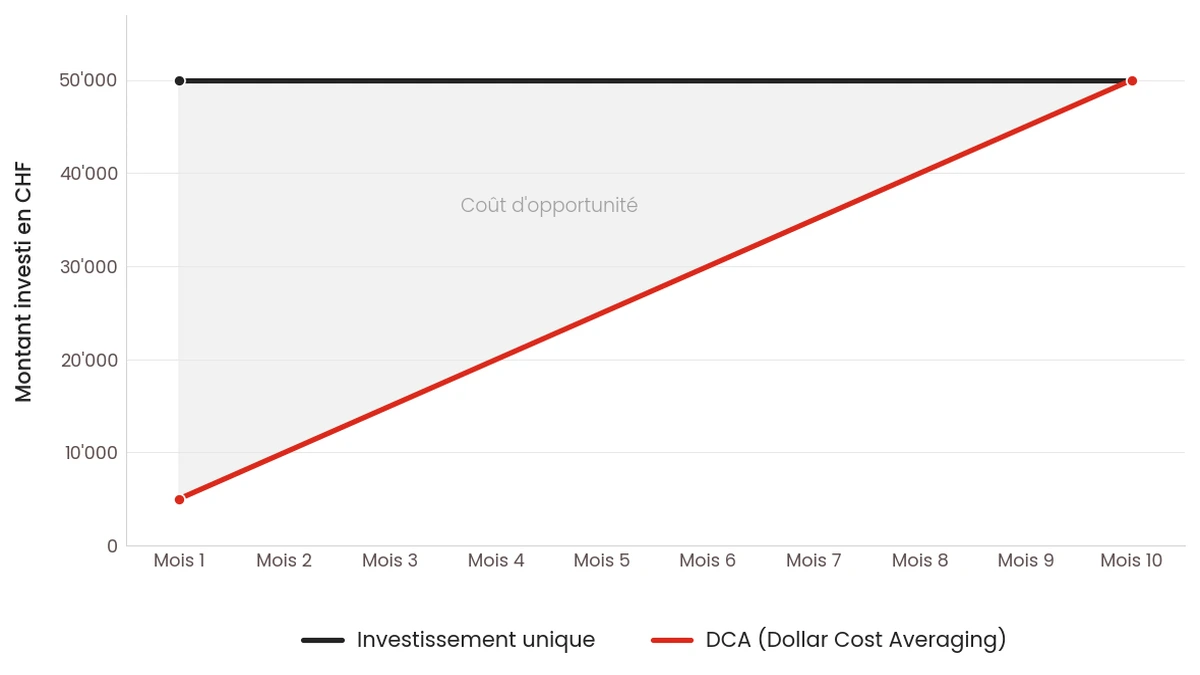

Concrètement avec un investissement en une seule fois, ton argent travaille à 100% dès le jour 1.

Avec le DCA, tu restes partiellement en cash pendant 10 mois. En moyenne, environ CHF 25'000 seulement sont réellement investis.

Donc si le marché monte pendant ces 10 mois, tu rates une partie de la hausse. Et si le marché baisse, le DCA limite l’impact psychologique.

Attention à pas confondre: investir ton salaire chaque mois quand tu le reçois, c’est pas du DCA. C’est simplement investir ce que t’as quand tu l’as. Le DCA dont on parle ici, c’est avoir déjà le cash (un héritage, un bonus, une épargne accumulée) et choisir volontairement de retarder une partie de l’investissement.

DCA vs investir d’un coup: que disent les études?

La question a été étudiée par les économistes depuis presque 50 ans. Et la réponse va toujours dans le même sens.

La théorie économique

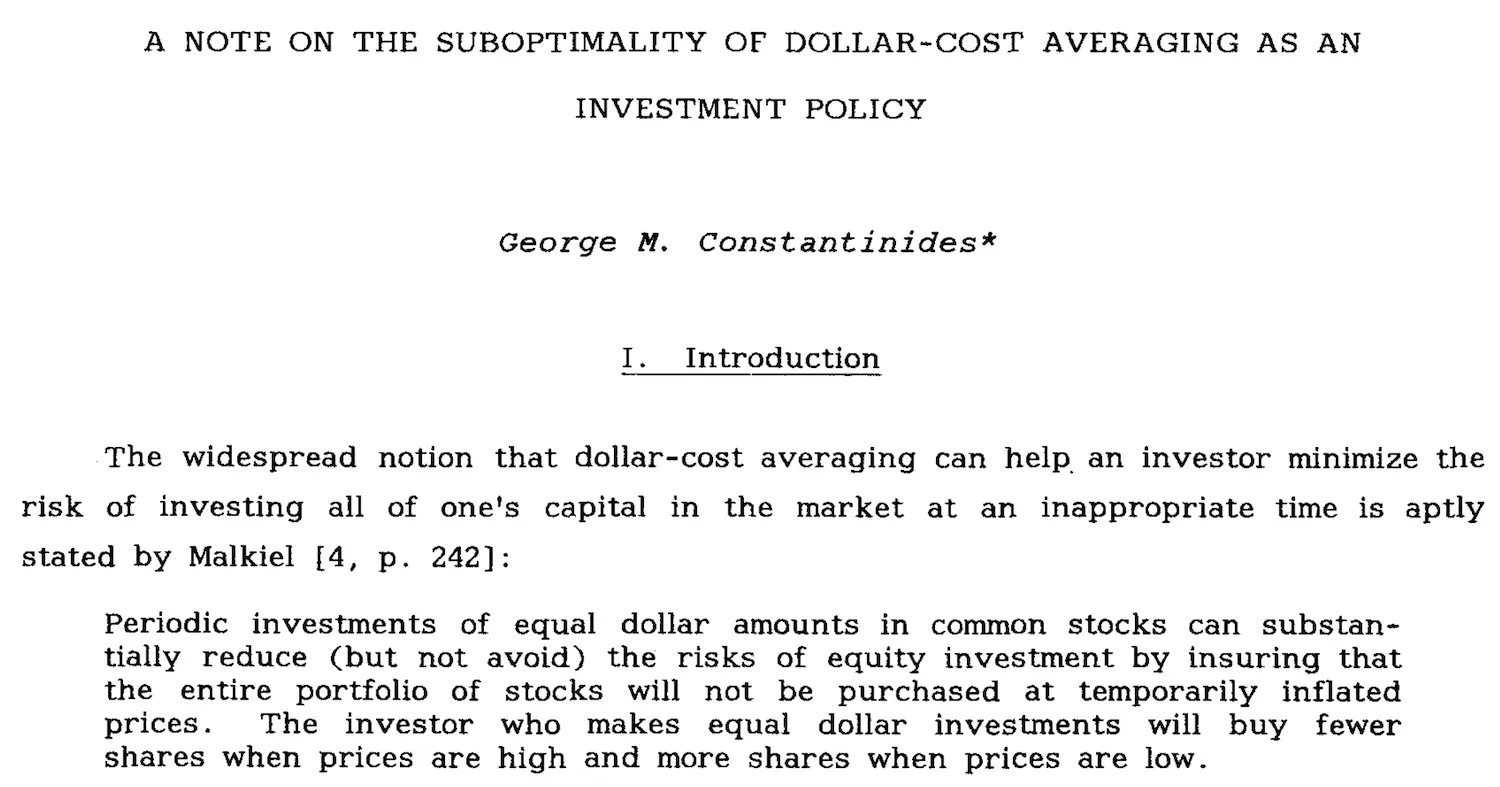

En 1979, Constantinides est le premier à prouver formellement que le DCA est mathématiquement sous-optimal 1. En clair: si t’as le cash et que tu veux maximiser tes rendements, retarder l’investissement c’est toujours perdant.

Brennan & Solanki confirment en 1981 2. Rozeff le renforce en 1994: après ajustement pour le risque, investir en une seule fois est toujours supérieur tant que le marché a une prime de risque positive (c’est-à-dire que les actions rapportent plus que le cash sur le long terme, ce qui est le cas depuis plus d’un siècle) 3. Et Milevsky & Posner (1999) arrivent à la même conclusion avec une approche mathématique complètement différente 4.

Quatre équipes, quatre approches, même verdict: le DCA est sous-optimal.

Les chiffres concrets

La théorie c’est bien. Mais on veut des chiffres. Et là, c’est Vanguard qui a fait le travail le plus complet (quand je te dis que c’est une bonne boîte, ceux qui sont derrière l’ETF VT!).

En 2012, Vanguard publie l’étude la plus citée sur le sujet 5. Comparaison DCA vs investissement unique sur trois marchés (USA, UK, Australie). Résultat: investir en une seule fois surperforme le DCA environ 2/3 du temps. Et avec un DCA étalé sur 36 mois? L’investissement unique gagne ~90% du temps.

En 2023, Vanguard met à jour ses données avec le MSCI World Index de 1976 à 2022 6. Résultat quasi identique: 68% du temps, investir tout d’un coup bat le DCA mesuré après un an. Plus le DCA s’étale, plus le coût d’opportunité augmente.

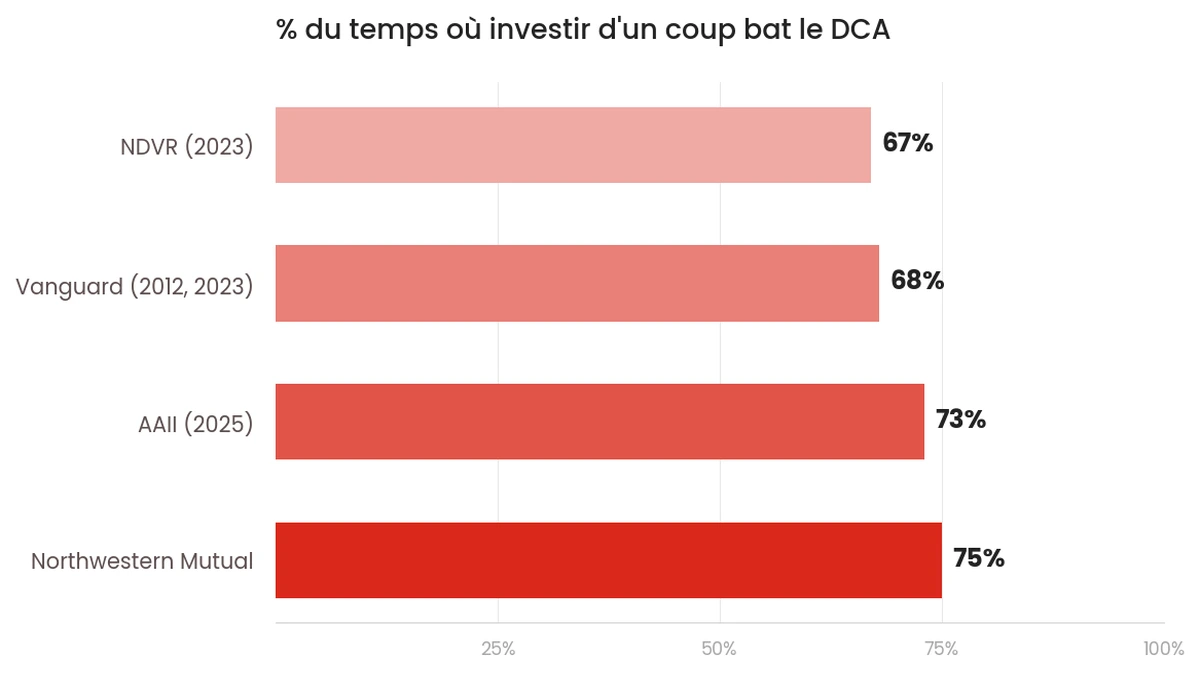

Les autres études convergent:

| Source | Méthode | Investir d’un coup gagne… |

|---|---|---|

| Northwestern Mutual | Rendements glissants sur 10 ans | 75% du temps |

| AAII (2025) | Périodes glissantes de 20 ans depuis 1926 | 73% du temps |

| NDVR (2023) | Simulations historiques | 67% du temps |

La raison fondamentale est simple: les marchés montent plus souvent qu’ils ne baissent (si t’as besoin d’être convaincu sur ce point, lis cet article: “La bourse va toujours à la hausse”). Garder du cash en attendant de faire du DCA, c’est statistiquement acheter à des prix progressivement plus élevés.

Pourquoi autant de gens font du DCA quand même?

Parce que la peur est réelle. Et elle est documentée.

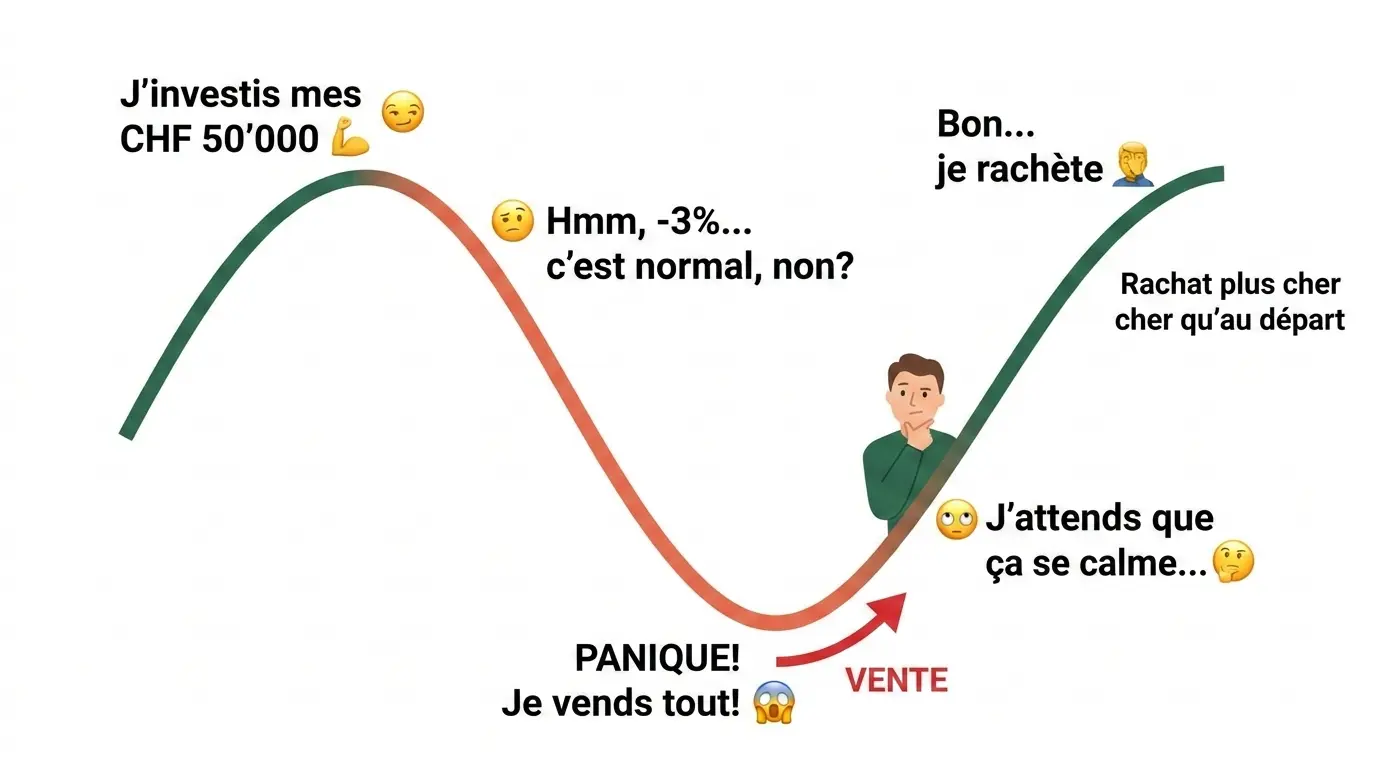

Imagine: t’investis tes CHF 50'000 d’un coup. 10 jours plus tard, le marché baisse de 8%. Voilà ce qui se passe dans ta tête:

- Tu paniques

- Tu vends pour “limiter les dégâts”

- Tu attends que “ça se calme”

- Le marché remonte, mais tu attends encore, tu veux être “sûr”

- Tu réinvestis quand la hausse est confirmée, et tu rachètes plus cher qu’au départ

Ce scénario c’est pas de la fiction. Statman l’a documenté en 1995 7: le vrai risque d’investir une grosse somme d’un coup, c’est pas la baisse temporaire. C’est ta réaction émotionnelle qui te fait sortir du marché au pire moment.

La bourse, c’est comme la mer: des fois c’est calme, des fois c’est agité. L’idée c’est d’apprendre à la surfer, pas de se débattre et risquer de se noyer.

Et les chiffres le confirment: selon NDVR (2023) 8, dans le pire tiers des scénarios historiques, le DCA protège mieux. Un investissement de $100 pouvait descendre à $57 dans le pire cas avec un investissement unique, contre $74 avec le DCA. C’est pas rien.

Mais attention à la conclusion qu’on en tire. Le vrai risque c’est pas d’investir juste avant une baisse. Le vrai risque c’est:

- de rester en cash pendant des années par peur

- d’essayer d’attendre “le bon moment” (qui n’existe pas)

- d’investir puis de paniquer à la première correction

Y’a aussi un angle qu’on mentionne rarement: ceux qui te recommandent le DCA, c’est pas toujours dans ton intérêt. Comme un assureur suisse qui te vend un 3ème pilier lié à une assurance vie, ou une banque privée qui prélève des frais fixes à chaque transaction, ils ont tout intérêt à ce que tu fasses 10 achats plutôt qu’un seul.

Alors oui, le DCA c’est mieux que de pas investir du tout. C’est une assurance émotionnelle, et comme toute assurance, elle a un coût non-négligeable (environ 2% de rendement en moins sur la période de DCA 5 6, soit ~CHF 1'000 sur un investissement de CHF 50'000 lissé sur 10 mois).

Mais le point important est ailleurs: ton objectif Mustachian est d’ajuster ta psychologie à la bonne stratégie, pas l’inverse.

Car la bourse, c’est comme la mer: des fois c’est calme, des fois c’est agité. L’idée c’est d’apprendre à la surfer, pas de se débattre et risquer de se noyer.

FAQ sur le Dollar Cost Averaging

Et si je suis trop stressé pour tout investir d’un coup?

Le DCA vaut mieux que de pas investir du tout. Mais l’objectif c’est de construire ton muscle d’investisseur, pas d’éviter la salle de sport.

Et si j’investis juste avant un crash?

Même en investissant au pire moment possible (septembre 2007), t’aurais été en positif après ~5 ans. Le temps dans le marché bat le timing du marché.

C’est quoi la différence entre DCA et investir son salaire chaque mois?

Ce sont deux choses différentes. Investir ton salaire chaque mois, c’est simplement investir ce que t’as quand tu l’as. Le DCA dont on parle ici, c’est avoir déjà le cash et choisir de retarder l’investissement.

Conclusion: DCA ou investir d’un coup?

Que t’aies CHF 50'000 à placer parce que tu viens de réaliser que les “solutions d’investissement” de ta banque cantonale te coûtent une fortune et que tu veux les réinvestir via la meilleure plateforme de trading en ligne Interactive Brokers, ou que t’aies reçu un héritage, ou une donation, la réponse est la même: investis tout d’un coup.

Et si ça baisse le lendemain, rappelle-toi pourquoi t’investis: pour dans 15-20 ans, pas pour la semaine prochaine.

C’est ce que je fais avec notre portefeuille ETF: dès que le cash est disponible, il est investi. Pas de calcul, pas d’hésitation.

Et si jamais t’en es encore à choisir ton courtier, j’ai comparé les options dans la meilleure plateforme de trading en Suisse.

Et toi, t’investis en mode DCA en lissant tes investissements, ou en mode tout d’un coup?

Constantinides, “A Note on the Suboptimality of Dollar-Cost Averaging as an Investment Policy”, Journal of Financial and Quantitative Analysis, 1979 ↩︎

Brennan & Solanki, 1981 ↩︎

Rozeff, “Lump-Sum Investing Versus Dollar-Averaging”, Journal of Portfolio Management, 1994 ↩︎

Milevsky & Posner, “A Continuous-Time Re-Examination of the Inefficiency of Dollar-Cost Averaging”, SSRN, 1999 ↩︎

Shtekhman, Tasopoulos & Wimmer, “Dollar-Cost Averaging Just Means Taking Risk Later”, Vanguard Research, 2012 ↩︎ ↩︎

Finlay & Zorn, “Cost Averaging: Invest Now or Temporarily Hold Your Cash?”, Vanguard Research, 2023 ↩︎ ↩︎

Statman, “A Behavioral Framework for Dollar-Cost Averaging”, Journal of Portfolio Management, 1995 ↩︎

NDVR, “Time In vs. Timing the Market”, 2023 ↩︎