T’as passé des mois (voire des années) à acheter des ETFs sur Interactive Brokers. Ton portefeuille a grandi. Mais le jour où t’as besoin de cet argent, c’est le flou total… tu te demandes:

Comment je ressors mon cash depuis IBKR, concrètement?

C’est exactement la question qu’une lectrice m’a posée récemment. Et elle a raison: y’a une tonne de guides pour acheter des ETFs, mais quasi rien pour expliquer comment les vendre et rapatrier l’argent sur ton compte bancaire suisse. C’était une lacune de mon guide, et ce chapitre la comble.

Et surtout, savoir comment récupérer ses fonds avant même d’investir, c’est une vraie sécurité mentale. Beaucoup de gens n’osent pas se lancer justement parce qu’ils savent pas comment sortir leur argent si besoin. C’était mon cas aussi au début.

Bonne nouvelle: c’est plus simple que tu ne le penses. Et si t’as déjà acheté un ETF sur Interactive Brokers, tu connais déjà la moitié du processus, car vendre c’est exactement l’inverse.

Petit point d’expérience d’entrée de jeu: ce qui suit marche exactement pareil que tu retires CHF 100 ou CHF 200'000. J’ai fait les deux, et le processus est strictement identique. Les seules nuances sont les limites de retrait potentiellement applicables (voir la FAQ) et les éventuelles questions de ta banque sur les gros montants (section dédiée plus bas).

Voyons ça étape par étape.

Étape 1: Vendre ton ETF sur Interactive Brokers

La vente d’un ETF fonctionne exactement comme l’achat, mais en sens inverse. Si t’as suivi le chapitre sur l’achat d’ETF, tu vas te sentir en terrain connu.

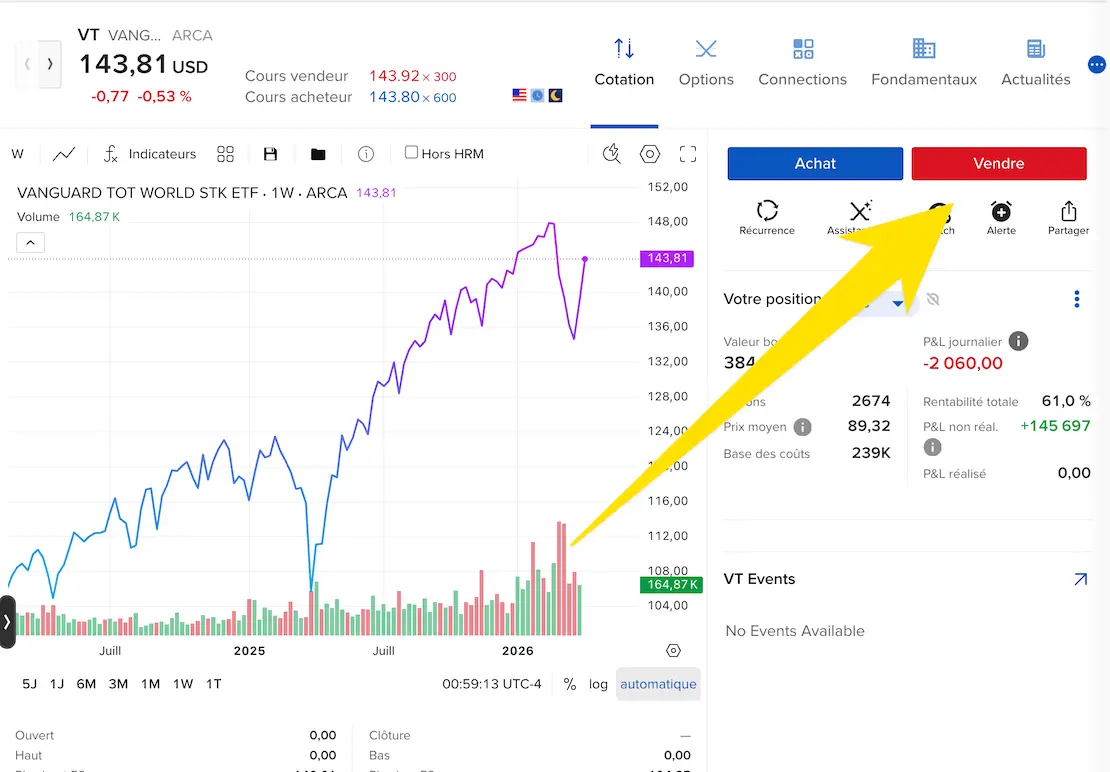

Accède à ton portefeuille

D’abord, connecte-toi sur l’app IBKR Mobile (ou le Portail Client) et ouvre la section “Portefeuille”. Tu verras la liste de tous tes titres avec leur valeur actuelle.

Crée un ordre de vente

Clique sur l’ETF que tu veux vendre, puis sélectionne “Vendre”. Tu arrives sur l’écran de création d’ordre, identique à celui de l’achat.

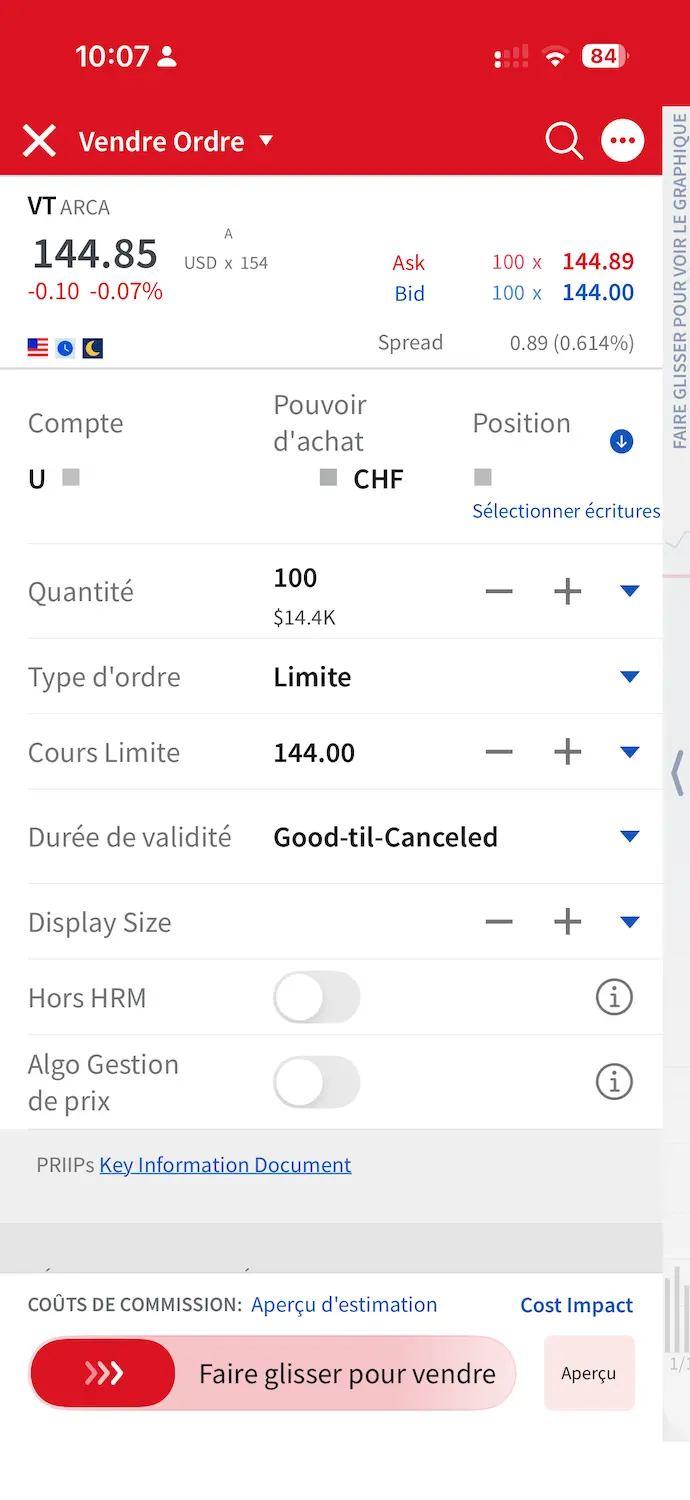

Quelques points importants:

- Type d’ordre: un ordre “Limite” (= “limit order”) te permet de fixer le prix minimum auquel tu veux vendre. Un ordre “Marché” (= market order) vend immédiatement au meilleur prix disponible. Pour des ETFs très liquides comme VT ou VWRL, un ordre au prix “Marché” fait très bien l’affaire, mais perso, j’aime bien garder le contrôle donc je choisis toujours “Limite”.

- Quantité: tu peux vendre tout ou une partie de tes parts. C’est toi qui décides.

- Horaires: la bourse doit être ouverte. Si tu vends un ETF coté aux US (sur la bourse NYSE ou Nasdaq par exemple), c’est entre 15h30 et 22h00 heure suisse (car ils sont ouverts de 09h30 à 16h00, heure US). Pour un ETF coté en Europe (SIX, Xetra), c’est entre 09h00 et 17h30 environ.

Confirme et attends le règlement

Une fois l’ordre exécuté, tu verras le cash apparaître dans ton compte. Mais attention: ce cash n’est pas immédiatement disponible pour un retrait.

Le règlement prend T+1 jour ouvré pour les ETFs US (depuis mai 2024) et T+2 jours ouvrés pour les ETFs européens. Concrètement, si tu vends un ETF US le lundi, le cash est “settled” (= disponible) le mardi. Pour un ETF européen vendu le lundi, c’est mercredi.

Tant que le cash n’est pas “settled”, tu pourras pas le retirer. IBKR te l’indiquera clairement dans la section des fonds disponibles. Si tu veux le tableau complet, voici comment fonctionne le règlement sur IBKR (et comment corriger l’erreur “insufficient settled cash”).

Petit rappel au passage: le “T” dans “T+1” ou “T+2” désigne la date de transaction. Maintenant, si ton ETF était en USD, y’a encore une étape avant de pouvoir cliquer sur retrait: la conversion de devises.

Étape 2: Convertir tes devises sur IBKR (si nécessaire)

Si t’as vendu un ETF en USD (comme l’ETF VT) et que tu veux retirer des CHF sur ton compte bancaire suisse, tu dois d’abord convertir tes dollars en francs suisses.

C’est exactement la même opération que quand tu convertis des CHF en USD pour acheter, mais dans l’autre sens. Le processus complet est expliqué dans ce chapitre: Comment convertir des devises étrangères avec Interactive Brokers.

En résumé rapide:

- Va dans la section “Trading” > “Conversion de devises” (ou cherche “USD.CHF” dans la barre de recherche)

- Sélectionne “Vendre” des USD pour recevoir des CHF

- Confirme l’ordre

Le coût est dérisoire: environ USD 2 pour une conversion standard sur le forex. C’est un des gros avantages d’IBKR par rapport à une banque traditionnelle.

Important: attends que le cash de ta vente d’ETF soit “settled” avant de faire la conversion de devises, sinon IBKR pourrait convertir automatiquement tes devises de manière non optimale.

Étape 3: Retirer l’argent d’IBKR vers ton compte bancaire suisse

C’est la partie qui stresse le plus les débutants. Mais honnêtement, c’est un simple virement bancaire, dans l’autre sens de ce que t’as fait pour déposer des fonds sur Interactive Brokers.

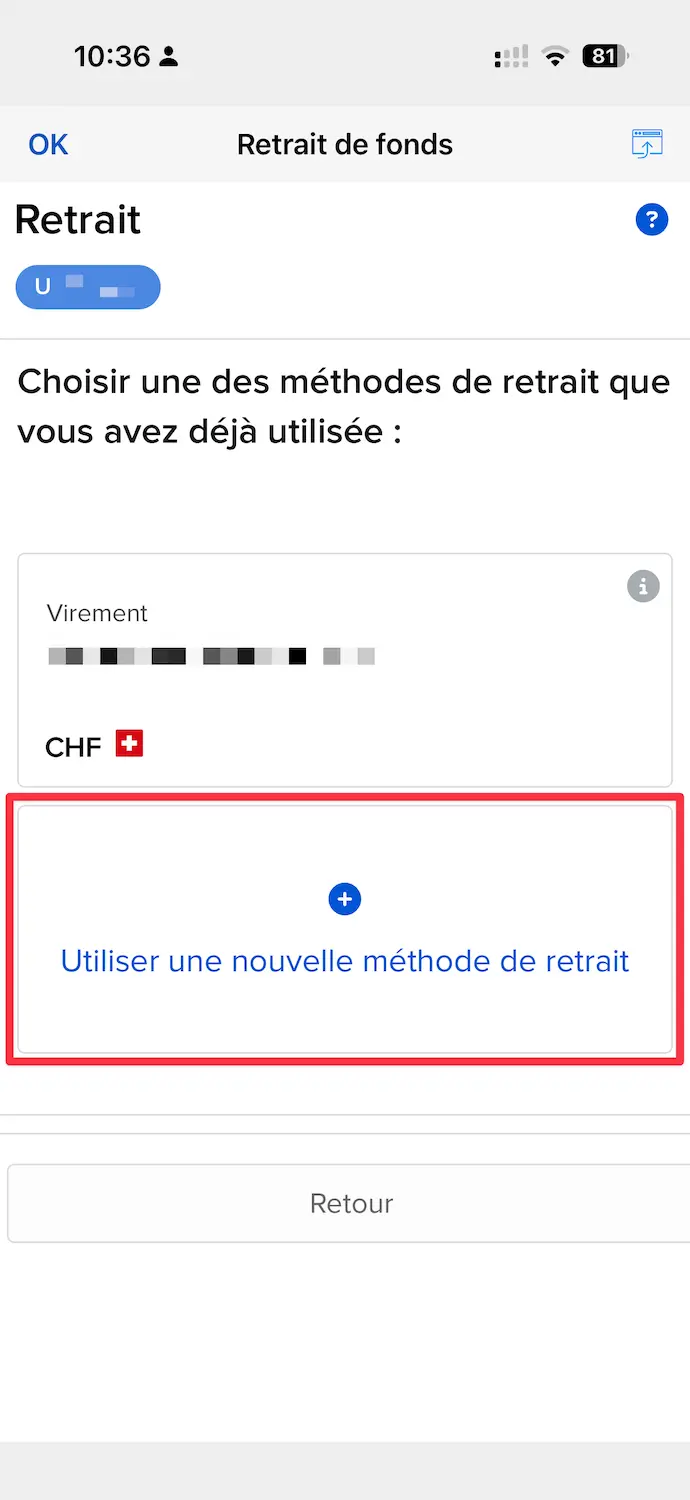

Configure ton compte bancaire de destination (première fois uniquement)

Avant ton premier retrait, tu dois enregistrer ton compte bancaire dans IBKR:

- Connecte-toi au Portail Client (portail web)

- Va dans “Transfert de fonds” > “Retrait de fonds”

- Ajoute ton compte bancaire suisse (IBAN, nom de la banque, BIC/SWIFT)

- IBKR va vérifier ce compte

Point important: IBKR n’autorise les retraits que vers un compte bancaire à ton nom. C’est une mesure anti-blanchiment standard. Tu peux pas retirer vers le compte de quelqu’un d’autre.

Effectue le retrait

Une fois ton compte bancaire vérifié:

- Va dans “Transfert de fonds” > “Retrait de fonds”

- Sélectionne la devise (CHF si t’as déjà converti)

- Entre le montant

- Confirme

Et c’est tout! C’est aussi simple que ça.

Frais de retrait IBKR

Voici ce que ça coûte concrètement:

- Un retrait par mois est gratuit. Oui, gratuit.

- Chaque retrait supplémentaire coûte CHF 11 (pour un virement en CHF via SEPA/SIC).

- Astuce: si tu dois retirer en plusieurs fois, regroupe tes retraits pour n’en faire qu’un par mois.

Ça veut donc dire: pas de frais cachés, et pas de commission sur le montant. CHF 10'000 ou CHF 100'000, ça coûte pareil: zéro franc suisse si c’est ton premier retrait du mois.

Combien de temps avant de recevoir l’argent sur ton compte suisse?

Compte entre 2 et 6 jours ouvrés entre ta vente d’ETF et l’arrivée de l’argent sur ton compte bancaire suisse. Le délai exact dépend de la place boursière, de la devise, et des weekends. Voici le détail:

| Étape | Délai |

|---|---|

| Vente de l’ETF | Instantané (si ordre “Marché” ou si valeur de l’ETF au-dessus de ta “Limite”) |

| Règlement de la vente (T+1 ou T+2) | 1 à 2 jours ouvrés |

| Conversion de devises (si nécessaire) | Instantané + T+1 ou T+2 pour le règlement |

| Traitement du retrait par IBKR | 1 jour ouvré |

| Réception sur ton compte suisse | 1 à 2 jours ouvrés |

Scénario le plus rapide (ETF en CHF, pas de conversion): 2 à 3 jours ouvrés entre la vente et l’argent sur ton compte.

Scénario typique (ETF en USD, conversion CHF nécessaire): 4 à 6 jours ouvrés du début à la fin.

Ce sont des jours ouvrés. Les weekends et jours fériés rallongent tout ça. Planifie en conséquence si t’as besoin de l’argent pour une date précise (achat immobilier avec signature chez le notaire, par exemple).

Impact fiscal: ce que tu dois savoir en tant que résident suisse

Bonne nouvelle d’entrée: en tant qu’investisseur privé suisse, tes gains en capital sont exonérés d’impôt. Vendre des ETFs sur IBKR n’ajoute pas de ligne à ta déclaration. Deux nuances à garder en tête quand même:

Les gains en capital sont exonérés (pour les particuliers)

En Suisse, les gains en capital réalisés par des investisseurs privés sont exonérés d’impôt. Si t’as acheté un ETF à CHF 100 et que tu le revends à CHF 150, les CHF 50 de gain ne sont pas imposés.

C’est un des avantages fiscaux majeurs de la Suisse pour les investisseurs. Ça ne change pas si tu retires plusieurs fois par an ou si tu retires de gros montants.

Si tu veux creuser plus en détail le sujet fiscal, je te recommande la lecture de mon Guide fiscal investisseur suisse 2026: ETFs US, Europe, Irlande.

Attention au statut de “commerçant de titres professionnel”

Il existe un risque que le fisc te requalifie en “commerçant professionnel” si tu trades de manière très active. Dans ce cas, tes gains deviendraient imposables. Les critères principaux de l’Administration fédérale des contributions:

- Tu gardes tes positions plus de 6 mois

- Le volume de tes transactions ne dépasse pas 5x la valeur de tes titres par an

- Tes gains en capital représentent moins de 50% de tes revenus nets

Si tu suis la stratégie Mustachian (acheter et garder longtemps, vendre rarement), t’as aucun souci à te faire.

La vente elle-même n’est pas un événement fiscal déclaratif particulier

T’as pas de formulaire spécial à remplir lors de la vente. Par contre, dans ta déclaration d’impôts annuelle, tu déclareras simplement moins de titres (puisque t’en as vendu) et potentiellement plus de cash sur ton compte bancaire. Les détails sont dans le chapitre sur les informations fiscales IBKR.

Grosses sommes: est-ce que ta banque suisse va tiquer?

Réponse courte: peut-être, et c’est pas grave. Les banques suisses surveillent les gros virements entrants pour des raisons de lutte anti-blanchiment, et elles peuvent te poser des questions sur l’origine des fonds. Si tu peux montrer tes relevés IBKR, la vérification est bouclée en quelques minutes. On décortique tout ça.

Tu vires CHF 50'000 ou CHF 200'000 d’un coup depuis Interactive Brokers vers ton compte Neon, ZKB ou PostFinance. Est-ce que ça va déclencher une alerte?

Oui, c’est possible, mais c’est pas grave

Les banques suisses ont des obligations anti-blanchiment (imposées par la LBA, la Loi sur le Blanchiment d’Argent). Un virement inhabituel de gros montant peut déclencher une vérification. Concrètement:

- Ta banque peut te contacter pour te demander l’origine des fonds. C’est normal et c’est une bonne chose (ça protège tout le monde).

- Tu lui expliques le pourquoi du comment, et c’est tout bon.

Comment éviter tout problème

- Préviens ta banque si tu vas recevoir un gros montant. Un simple appel ou message suffit: “Je vais recevoir un virement de CHF X depuis mon compte de courtage Interactive Brokers.”

- Garde une trace de tes relevés IBKR (relevés d’activité, historique des transactions) en téléchargeant un PDF. Ils prouvent que l’argent vient de tes investissements légitimes.

- Pas de panique si ta banque pose des questions. C’est leur obligation légale. Réponds calmement, montre tes relevés, et c’est réglé.

Conclusion: retirer son argent d’IBKR, ce non-événement ;)

Retirer ton argent d’Interactive Brokers, c’est littéralement 3 clics + quelques jours d’attente. Pas de frais cachés, pas de piège fiscal en Suisse si tu suis la stratégie Mustachian, et ta banque est habituée à ce genre de virements.

Et tant que t’es dans la partie “accumulation de fortune” de ton aventure FI, tu n’auras pas besoin de cette fonctionnalité, car tu veux laisser tes CHF faire des bébés le plus longtemps possible!

Si t’étais parmi ceux qui hésitaient à investir par peur de “ne pas savoir comment ressortir”, tu sais maintenant que c’est aussi simple que le dépôt. La vraie question maintenant, c’est plutôt dans l’autre sens: quand est-ce que tu vas commencer à alimenter ce compte? Reviens au sommaire de mon guide IBKR et reprends où tu t’étais arrêté.

FAQ: vendre un ETF et retirer son argent d’Interactive Brokers

Est-ce que je peux retirer de l’argent d’IBKR sans vendre mes ETFs?

Oui, si t’as du cash disponible sur ton compte (par exemple des dividendes accumulés), tu peux le retirer directement sans vendre de titres.

Combien de fois par an puis-je retirer de l’argent d’Interactive Brokers?

Autant de fois que tu veux. Y’a aucune limite. Le premier retrait de chaque mois est gratuit, les suivants coûtent CHF 11 chacun.

Est-ce qu’il y a un montant minimum ou maximum pour un retrait?

Il n’y a pas de montant minimum de retrait (même CHF 1, techniquement).

Par contre, il y a bien un maximum, et il dépend de la méthode d’authentification à deux facteurs (2FA) que tu utilises sur ton compte IBKR. Les limites s’appliquent par jour et sur une fenêtre glissante de 5 jours ouvrés. Quelques exemples:

- Pas de 2FA ou code de sécurité temporaire: USD 50'000/jour, USD 100'000/5 jours

- SMS: USD 200'000/jour, USD 600'000/5 jours

- IBKR Mobile (IB Key) ou Mobile Authenticator App: USD 1'000'000/jour, USD 1'000'000/5 jours

- Digital Security Card+ (DSC+): illimité

Deux choses à retenir pour un Mustachian suisse:

- Utilise IBKR Mobile (IB Key) comme méthode 2FA. C’est gratuit, sûr, et ça te débloque USD 1'000'000/jour, ce qui me semble largement assez pour 99% des cas héhé. Le chapitre sur la sécurisation de ton compte IBKR te montre comment l’activer.

- Si tu dois retirer un très gros montant (genre achat immobilier, plusieurs centaines de milliers de CHF), planifie-le sur plusieurs jours ou demande à IBKR une Digital Security Card+ à l’avance.

Les limites sont exprimées en USD dans la documentation officielle d’IBKR, mais elles s’appliquent à l’équivalent dans ta devise de retrait.

Puis-je retirer de l’argent depuis un compte joint IBKR vers un compte bancaire individuel (non joint)?

Oui, c’est tout à fait possible. Quand tu enregistres ton compte bancaire de destination dans IBKR (via “Transfert de fonds” > “Retrait de fonds” > ajout d’un compte bancaire), tu dois préciser à qui il appartient: compte joint, compte au nom du conjoint A uniquement, ou compte au nom du conjoint B uniquement.

Donc même si t’as un compte joint chez Interactive Brokers, tu peux parfaitement retirer ton argent vers le compte bancaire individuel de l’un ou l’autre des conjoints. Pas obligatoire d’avoir un compte bancaire joint en parallèle.

Est-ce que je dois retirer en CHF ou je peux retirer en USD/EUR?

Tu peux retirer dans n’importe quelle devise que tu possèdes sur IBKR. Mais si ton compte bancaire suisse est en CHF, il est plus avantageux de convertir d’abord sur IBKR (frais forex minimes) plutôt que de laisser ta banque faire la conversion (frais souvent beaucoup plus élevés).

Est-ce que retirer de l’argent ferme mon compte Interactive Brokers?

Non. Retirer de l’argent ne ferme pas ton compte. Tu peux laisser ton compte ouvert avec des titres dedans et zéro cash, ou même avec juste un petit solde en cash. Ton compte IBKR reste actif.

Que devient l’argent sur mon compte IBKR si je décède? Y a-t-il un impôt de succession US?

C’est une crainte fréquente, parce que les États-Unis prélèvent techniquement un impôt de succession de 40% sur les titres US (comme l’ETF VT) détenus par des non-résidents au-dessus d’un seuil bas (USD 60'000). La bonne nouvelle pour nous: les résidents suisses sont protégés par la convention fiscale sur les successions entre la Suisse et les États-Unis, qui accorde une exonération bien plus élevée (calquée sur l’abattement des résidents US). En pratique, la grande majorité des portefeuilles mustachiens ne sont jamais touchés par cet impôt.

Tes héritiers ne retirent pas l’argent comme tu le fais de ton vivant. Ils passent par la procédure de succession d’IBKR (en fournissant un certificat de décès et les documents de succession), et IBKR leur transfère ensuite les titres ou le cash. Donc pas d’“instruction” particulière à leur laisser, à part t’assurer qu’ils savent que le compte existe et où trouver tes identifiants de connexion.

J’ai creusé tout le sujet, avec ma propre famille comme exemple concret, ici: Convention fiscale succession US Suisse, ETF VT expliqué.

Est-ce que la vente de mes ETFs est instantanée sur IBKR?

L’exécution de l’ordre de vente est quasi instantanée pendant les heures de marché (en quelques secondes). Mais le règlement (settlement) prend T+1 ou T+2 jours ouvrés selon la place boursière, avant que le cash soit disponible pour retrait.