Aujourd’hui, on a de la chance!

Je reçois régulièrement des questions sur les trois sujets FIRE (Indépendance financière, Retraite anticipée) suivants:

- Comment se passe la retraite anticipée une fois qu’on est FIRE (taux de retrait, 2e pilier et pilier 3a, cotisations minimales à l’AVS, etc.)?

- Comment être FIRE à l’étranger (défis comme les impôts, l’argent du 2e pilier et du pilier 3a, etc.)?

- Comment gérer les pensions de retraite de plusieurs pays une fois qu’on est FIRE?

Heureusement (pour nous!), l’histoire de Steve aborde tous ces points.

J’espère que tu apprécieras cet article autant que moi, et qu’il répondra à certaines de tes questions sur tes propres défis FIRE!

Je te passe la parole, Steve :)

Introduction

Merci de m’accueillir sur ton blog, Marc, c’est un vrai plaisir!

Comme tu m’as contacté pour la première fois juste avant ma retraite officielle (fin 2021/début 2022), je t’ai donné des informations qui comprenaient mes prévisions et mes projets de retraite ainsi que quelques détails sur notre situation financière à ce moment-là.

Comme je pense que ça pourrait être intéressant, j’ai comparé la situation au moment de la retraite vs. comment les choses se sont passées près d’un an et demi après le début de la retraite.

J’aimerais aussi préciser que j’ai accepté de faire cette interview pour satisfaire mon souhait d’avoir un impact sur la vie des gens pendant ma retraite, en les aidant à réfléchir à leur propre situation financière et à leurs projets de retraite.

Et surtout s’ils ont l’intention de prendre leur retraite à l’étranger.

Je pense que ma situation est une étude de cas utile sur ce qui peut se passer si le marché s’effondre peu après la retraite (dans notre cas, en février 2022 avec l’invasion de l’Ukraine). Notre exemple montre qu’une telle situation négative n’est pas forcément dévastatrice et donne peut-être aux gens plus de confiance quant à leur propre planification.

En outre, l’article peut susciter des discussions et des questions de la part des lecteurs.

Ce qui pourrait à son tour être utile à notre famille dans les années à venir.

Si nécessaire, on pourrait envisager un article de suivi.

Bien sûr, j’ai aussi fourni mes chiffres financiers 💰 (puisque c’est probablement ce qui intéresse le plus les lecteurs du Mustachian Post :D)

Tu constateras qu’il y a des défis à relever si tu as des actifs dans différents pays et/ou si tu souhaites prendre ta retraite dans un autre pays.

Mais même les aspects non financiers de la retraite nécessitent une planification préalable pour essayer de rendre la retraite épanouie, utile et heureuse.

J’espère que mon expérience incitera les gens à réfléchir à leur propre vie et à commencer à mettre en œuvre certaines idées avant même la retraite.

L’histoire de notre famille

Alors, je m’appelle Steve, j’ai 56 ans.

Je vis actuellement dans un appartement de location à Riehen (Bâle ville, Suisse) depuis 2004 avec ma femme (55 ans) et notre fils de 20 ans.

Je suis statisticien et j’ai travaillé dans l’industrie pharmaceutique à différents niveaux depuis que j’ai commencé en 1988, après avoir obtenu mon Master au Royaume-Uni (notre pays d’origine).

Après avoir travaillé au Royaume-Uni, on a déménagé au Canada en 2000 pour 4 ans, avant de venir en Suisse, à Bâle, en 2004, où j’ai travaillé pour une grande société pharmaceutique (avec un siège à Bâle, tu peux deviner qu’il s’agit de l’une des deux sociétés…)

En janvier 2022, j’ai officiellement pris ma retraite.

À 55 ans, je pense que ça peut tout juste passer pour une retraite “anticipée” ou FIRE :)

Ma femme continue à travailler à temps partiel dans le domaine de la garde d’enfants, mais elle a également l’intention d’arrêter son travail rémunéré quand on retournera en Grande-Bretagne.

Mon fils est en deuxième année d’apprentissage d’informaticien et souhaite rester en Suisse quand on partira.

Partir à l’étranger après la retraite — celle FIRE ;)

On prévoit de rester en Suisse pour le moment pour assurer à notre fils une situation stable pendant son apprentissage, mais notre objectif est de retourner dans notre pays d’origine (le Royaume-Uni) au printemps 2024.

Notre fils est actuellement en plein processus de naturalisation pour devenir citoyen suisse, car il aimerait rester en Suisse à long terme.

En fait, il y a quelques mois, il a eu un entretien de naturalisation à la commune et il n’attend plus que le feu vert du canton et de la Confédération.

On a des permis C qui expirent en été 2024 que ma femme et moi n’allons pas renouveler.

Après notre retour au Royaume-Uni, on souhaite acheter assez rapidement une maison en Cornouailles pour 350k à 450k CHF.

On a pensé à rester temporairement dans la maison de ma belle-mère dans le nord du Pays de Galles, comme départ pour notre vie au Royaume-Uni, avant de nous installer en Cornouailles.

Mais, on n’est pas non plus opposés à la location dans un premier temps pour qu’on puisse prendre notre temps de trouver la bonne maison, au bon endroit et à un prix raisonnable puisqu’il s’agit d’une décision importante à prendre.

Pourquoi la Cornouailles?

On est allés plusieurs fois en Cornouailles ces derniers temps et on est certains que cette région pourra nous offrir le style de vie qu’on souhaite pour notre retraite.

Ses paysages sont magnifiques, sa culture intéressante, ses habitants chaleureux et c’est un endroit idéal pour pratiquer la plupart des activités qu’on a prévues (voir la section suivante).

De plus, ce n’est pas trop cher d’y vivre si on évite les coins les plus touristiques et si on n’a pas absolument besoin d’un bien immobilier avec vue sur la mer.

La maison qu’on va éventuellement acheter ne doit pas être trop éloignée d’un aéroport (par exemple l’aéroport de Newquay), car voyager est important pour nous.

Bien sûr, ça nous fera aussi du bien de retourner dans notre culture anglophone au Royaume-Uni.

On a eu une belle vie en Suisse et avons apprécié le temps passé ici, mais on sent tous les deux qu’il est temps de rentrer “à la maison”.

Activités à la retraite

Au Royaume-Uni, j’ai l’intention d’intensifier et d’étendre mes activités.

Ça devrait être plus facile pour moi dans mon pays d’origine, car j’ai toujours eu des difficultés avec la langue en Suisse (les langues étaient mes pires matières à l’école…)

Je pense que le fait de disposer de suffisamment d’argent à la retraite peut largement satisfaire les besoins physiologiques et de sécurité de base tels que le logement, la sécurité, la nourriture et l’eau en quantité suffisante, ce qui permet d’éviter l’insatisfaction.

Et puis, il y a les plaisirs et les expériences évidents qui donnent des coups de dopamine à plus court terme (nouveaux gadgets, visites de nouveaux endroits, bonne nourriture gastronomique, etc.).

En outre, je pense que le vrai bonheur à la retraite (et aussi dans la vie en général) dépend de la satisfaction des besoins dans d’autres domaines spécifiques, tels que:

- Les interactions sociales (amour et appartenance)

- Le bien-être physique et mental (santé et fitness)

- Impact ou objectif

- Développement personnel ou apprentissage

- Estime de soi/reconnaissance

(note: ce type de réflexion est similaire à la pyramide des besoins de Maslow)

Quand j’ai franchi le pas de la retraite, j’ai réalisé que mes activités pendant la retraite devaient cibler ces domaines et que je devais en particulier travailler sur mes interactions sociales, avoir plus de relations avec des amis et la famille et rencontrer de nouvelles personnes.

L’année dernière, on a dû faire face au décès traumatisant d’un proche, ce qui a tout remis en perspective…

Avoir un impact ou un objectif dans la vie est également quelque chose d’important pour moi.

En tant que statisticien dans l’industrie pharmaceutique, j’ai travaillé au sein d’équipes chargées de mettre au point et de fournir des médicaments qui sauvent et améliorent la vie des gens.

Et ça m’a aidé à gérer un environnement de travail souvent stressant et en évolution rapide.

Je pense que même à la retraite, on a toujours besoin d’avoir un objectif dans la vie et c’est donc dans cet esprit que je choisirai mes activités futures.

Des activités qui couvrent plusieurs domaines à moindre coût seraient idéales.

Actuellement, mes projets pour les années à venir sont les suivants:

Voyages

On souhaite visiter de nouveaux endroits intéressants (Nouvelle-Zélande, Islande, Est du Canada) et retourner dans des endroits qu’on aime déjà (par exemple, l’Ouest du Canada).

Toutefois, si on parvient à combiner ces voyages avec des rencontres avec des amis et des membres de la famille, ça pourrait les valoriser davantage.

De plus, lors de nos voyages, des activités telles que la randonnée et le ski nous permettront d’entretenir notre bien-être physique et notre forme.

Un aspect du voyage dont je suis de plus en plus conscient est l’impact sur l’environnement et le changement climatique et je pense qu’on doit en tenir compte dans nos futurs plans de voyage.

Ça impliquera de choisir des moyens de transport ayant un impact moindre sur le climat et peut-être de choisir des options de “slow travel” (c’est-à-dire rester plus longtemps au même endroit plutôt que de faire de courts séjours dans des destinations multiples nécessitant plus de transport).

J’envisage déjà d’acheter un véhicule électrique comme prochaine voiture une fois de retour au Royaume-Uni.

Depuis que je suis à la retraite, j’ai considérablement augmenté mes voyages, mais à part les vacances familiales occasionnelles, ma priorité principale a été de rencontrer mes amis et ma famille. Je suppose que les voyages de loisirs se multiplieront quand ma femme ne travaillera plus.

Santé et fitness

J’ai intensifié mon programme de course à pied en vue de mon tout premier marathon en octobre de cette année.

Il aura lieu à Victoria (Colombie-Britannique, Canada) où on a vécu entre 2000 et 2004, ce sera donc superbe de pouvoir rencontrer de vieux amis qui vivent toujours là-bas.

J’ai en fait participé à un semi-marathon lors du même événement en 2002, ce sera donc positif d’aller encore plus loin cette fois-ci.

Victoria (et le Canada) occupe toujours une place chère dans nos cœurs et on a l’intention de continuer à visiter cet endroit à l’avenir.

Actuellement, je fais aussi beaucoup de randonnées, surtout dans la région, y compris des promenades avec notre retriever à poil plat, Molly.

En hiver, j’aime les activités typiques pour la saison comme le ski alpin et le ski de fond.

À part ça, j’espère m’inscrire dans une salle de sport quand je serai de retour au Royaume-Uni et faire plus de randonnées etc. afin d’introduire un élément d’interaction sociale.

Je fréquentais régulièrement une salle de sport d’entreprise subventionnée à Bâle, mais j’ai résilié mon abonnement au moment de la crise du COVID.

J’avais l’intention de m’inscrire à nouveau dans une salle de sport après ma retraite, mais j’ai été découragé par le coût élevé de beaucoup de salles de sport et par le fait qu’on aille de toute façon bientôt quitter la Suisse.

Avoir un impact: par l’éducation financière

J’ai réfléchi à comment utiliser les connaissances financières que j’ai acquises ces dernières années pour avoir un impact sur la vie d’autres personnes.

Sensibiliser mon fils aux finances personnelles

L’une des démarches les plus concrètes est d’essayer de transmettre des connaissances en matière d’argent à mon fils, qui vient d’entrer dans le monde du travail et qui doit gérer pour la première fois l’argent qu’il a gagné lui-même.

Mon approche de l’enseignement passe en partie par l’exemple, en lui montrant à quoi j’ai abouti avec mes chiffres et la différence que le fait de savoir gérer l’argent de la bonne manière a fait dans notre vie.

J’espère qu’il pourra assimiler et appliquer lui-même les principes sans que j’aie à lui dire directement ce qu’il doit faire.

Même s’il est possible de lui donner des livres à lire ainsi que de lui montrer des podcasts et des blogs sur le sujet (ton livre sera d’une aide précieuse!), mais comme c’est le cas pour beaucoup d’autres jeunes, il manquera probablement de motivation pour prendre le temps d’utiliser efficacement ces ressources compte tenu des autres priorités concurrentes dans sa vie.

Je pense également qu’à cause du style d’apprentissage spécifique de mon fils, la lecture autonome de livres n’est peut-être pas la meilleure approche à adopter.

Informer ou assister d’autres personnes en matière de finances personnelles

Au début de ma retraite, comme je pensais avoir beaucoup de temps disponible, j’avais aussi l’intention d’élaborer du matériel relatif aux finances, par exemple des slides PowerPoint ou des vidéos sur des sujets spécifiques, voire de développer un podcast ou même quelque chose sur Youtube, avec l’aide de mon fils sur le plan technique.

J’ai pensé que je pourrais ensuite utiliser ce matériel pour transmettre des connaissances à mon fils ou pour qu’il l’utilise en cas de besoin, mais peut-être aussi le présenter à un public plus large et l’adapter pour qu’il se distingue de ce qui existe déjà.

La plupart des blogs, podcast et co. se focalisent uniquement sur l’argent. Et le bonheur vient un peu comme effet secondaire, mais je pense que j’aurais pu lier les aspects financiers à la question de savoir comment optimiser le bonheur lui-même — ce genre d’approche donnerait un meilleur cadre pour une planification à long terme et des décisions financières en général.

J’avais commencé à prendre des notes pour ce projet et à élaborer quelques premières slides, mais je me suis vite rendu compte que c’était trop ambitieux pour moi.

À la retraite, sans délais précis et avec d’autres activités concurrentes non stressantes, sans savoir si le matériel serait suffisamment bon, il était difficile de trouver de la motivation.

C’est pour ça que ce projet a été mis au fond d’un tiroir.

Au lieu de ça, j’ai essayé d’aider des amis et des membres de ma famille avec des questions de finances personnelles et c’était une bonne chose pour mon estime personnelle parce que je pense que j’ai eu un impact positif. En voici quelques exemples:

- J’ai conseillé une amie voisine pour qu’elle puisse augmenter sa future pension de retraite au Royaume-Uni en payant des cotisations supplémentaires à l’assurance nationale britannique afin de rattraper les années de cotisation manquantes depuis 2006, depuis qu’elle est partie vivre à l’étranger. Le paiement d’une année manquante devrait être rentable soit dans une année, soit dans trois ans selon la classe de cotisation.

- J’ai donné des conseils à un ami au Royaume-Uni pour décider s’il devait payer des contributions supplémentaires pour sa retraite et dans quel type de fonds l’argent supplémentaire devait être investi.

- Mettre à disposition cet article sur notre vie de préretraité à Marc pour qu’il puisse le publier sur sa page web est aussi une façon d’aider les gens. J’espère qu’on aura un feedback positif, ce qui me donnera la confiance d’en faire plus à l’avenir.

Je pense aussi qu’un article de suivi qui répondrait aux questions ou aux feedbacks pourrait être utile ou même un article dans lequel ma femme donnerait son point de vue sur le processus de retraite, si elle en a envie.

Avoir un impact: avec le travail communautaire et caritatif

Actuellement, ma femme est très engagée dans le soutien aux réfugiés ukrainiens et j’apporte également une petite aide.

On espère que je pourrai intensifier mes activités communautaires et caritatives à notre retour au Royaume-Uni, quand on aura tous les deux plus de temps et où il sera plus facile de communiquer en anglais.

Personnellement, je souhaite également m’impliquer dans la politique locale.

Avoir un impact: sur l’environnement et dans la lutte contre le changement climatique

Maintenant que j’ai plus de temps, j’aimerais soutenir des initiatives visant à préserver l’environnement et lutter contre le changement climatique. Pour l’instant, je fais des recherches sur le sujet et j’espère passer à des activités pratiques une fois que je serai de retour au Royaume-Uni.

Autres activités

En plus de ce que je viens de mentionner, j’ai l’intention de cibler des activités supplémentaires qui favorisent l’interaction sociale et d’autres domaines d’apprentissage et de développement, ainsi que l’estime de soi, etc.

Par exemple:

- Rejoindre une équipe de quiz dans un pub: actuellement, on a un groupe informel qui participe à un quiz dans un pub le dimanche soir et les gains pour la première ou la deuxième place sont reversés à des œuvres caritatives. Par conséquent, cette activité couvre plusieurs domaines nécessaires au bonheur: l’interaction sociale, l’apprentissage, l’estime de soi, l’impact et la raison d’être. Le seul inconvénient est que ça pourrait nuire à ma santé et à ma forme physique si j’abuse un peu trop de l’alcool et/ou de la nourriture malsaine comme les nachos…

- Rejoindre un groupe de chant: Les Cornouailles sont célèbres pour leurs groupes de chant qui interprètent des chansons populaires et folkloriques locales, telles que les chants de marins, etc. Ma voix n’est pas parfaite, mais je pense que cette activité serait idéale pour rencontrer de nouveaux amis.

- Adhérer à d’autres clubs tels que des groupes de randonneurs, etc.

- Suivre des cours et des formations: je m’intéresse beaucoup à des sujets tels que l’histoire, la politique et la finance et j’écoute régulièrement des podcasts pendant mes randonnées et quand je cours.

TOUTES nos données financières divulguées

Mais, venons-en maintenant à ce dont on aime tous parler sur ce blog: les chiffres concernant notre argent!

Pour ceux qui sont intéressés, j’ai indiqué les chiffres à peu près au moment où j’ai pris ma retraite anticipée en janvier 2022 et j’ai ajouté des données plus récentes (entre parenthèses avec le préfixe “mise à jour 06.2023:”), de sorte que l’on puisse voir l’impact du récent ralentissement du marché et des fluctuations monétaires après qu’on ai réduit nos actifs dû à nos dépenses.

Toutes les valeurs ont été converties en francs suisses si nécessaire.

En bref:

- Notre fortune nette totale est d’environ 2.46 Mio CHF (mise à jour 06.2023: elle est désormais de 2.13 Mio CHF)

- Pensions de retraite d’environ 44.7k CHF par an (combinées, indexées sur l’inflation, à partir de 65-67 ans dans les différents pays) - (mise à jour 06.2023: le revenu prévisionnel de notre retraite est d’environ 46k CHF par an)

Et ci-dessous, les détails par pays.

J’ai ajouté la manière dont j’ai déterminé les chiffres respectifs.

Certains comptes de pension offrent un accès en ligne où on peut se connecter à ses comptes pour vérifier l’état actuel et d’autres fournissent des mises à jour annuelles.

Il manque toujours quelques informations que je demande périodiquement en contactant les services d’assistance par courrier électronique et/ou par téléphone.

J’aime être au courant des chiffres actuels pour avoir une bonne idée de notre fortune nette actuelle et des paiements de pensions probables pour que je puisse vérifier si nos finances sont toujours en ordre.

UK

Pension de retraite professionnelle de Steve

J’ai une pension professionnelle bloquée au Royaume-Uni.

Il s’agit d’un régime de retraite hybride en deux parties: (1) un compte de retraite est censé fournir un revenu garanti basé sur le dernier salaire au moment du départ de l’entreprise. La pension annuelle est censée augmenter chaque année en fonction de l’inflation, bien qu’il existe des règles complexes. On peut convertir ce compte en un capital unique si on veut le transférer ou le toucher en une seule fois, mais la conversion est compliquée et dépend des taux d’intérêt actuels, etc. (2) Il y a aussi un compte d’investissement avec de l’argent placé dans des fonds d’actifs mixtes au choix, avec des frais très bas.

Pour vérifier la valeur actuelle et les options, je dispose d’un compte en ligne. Je peux y consulter à tout moment la valeur du compte d’investissement, qui change tous les jours.

Il est plus difficile d’obtenir des informations en ligne sur le compte de retraite et les nombreuses options de conversion en capital ou de perception de rentes annuelles (pour lesquelles les deux comptes peuvent être pris en compte). Pour ça, je contacte habituellement les administrateurs des caisses de retraite, qui ont généralement besoin de plusieurs semaines (ou mois) pour effectuer les calculs et produire un rapport avec les valeurs et les options de pension possibles.

La société me donne également la possibilité de prendre deux rendez-vous séparés et gratuits avec une société de conseil financier spécifique pour discuter de mes options si j’ai besoin d’accéder à de l’argent ou d’effectuer un transfert vers un autre prestataire.

Le montant du transfert estimé est d’environ 230k CHF. (mise à jour 06.2023: 206k CHF. L’augmentation de l’inflation depuis la retraite a été contrée par la chute du marché, la baisse de la valeur de transfert due à l’augmentation des taux d’intérêt et à la diminution de la valeur de la GBP vs. CHF ^^)

Les comptes privés de retraites de Madame chez la même compagnie

Ma femme a aussi 3 comptes privés de caisse de pension, dont deux donnent des pensions annuelles de 4.3k CHF et de 1.4k CHF (non ajustées à l’inflation)(mise à jour 06.2023: inchangé en livres sterling, mais réduit en CHF — aussi moins de valeur en raison de l’inflation élevée au Royaume-Uni) et le dernier fonds sera disponible sous la forme d’une somme forfaitaire évaluée à 25 000 CHF (mise à jour 06.2023: probablement réduite, en raison de la chute du marché et de la dépréciation de la livre sterling, mais pas d’évaluation récente).

L’entreprise de prévoyance envoie des relevés réguliers (une fois par an) et on peut demander un rapport plus détaillé si nécessaire, qui est envoyé par e-mail (avec un mot de passe de sécurité).

Plan de dotation UK

On dispose en outre d’un fonds de dotation qui a été lié à une maison qu’on a achetée, puis revendue au Royaume-Uni. On a effectué de petits versements mensuels à ce fonds pendant plus de 24 ans, le dernier versement ayant été effectué en août 2022. Sa valeur actuelle est d’environ 45k CHF (mise à jour 06.2023: valeur environ 41k CHF). Il s’agit d’un fonds multi-actifs composé d’environ 60% d’actions.

Là aussi, je dispose d’un compte en ligne auquel je peux accéder avec mon nom d’utilisateur et mon mot de passe et qui me permet de vérifier l’évaluation actuelle, qui change tous les jours.

Pension de retraite UK

En outre, depuis qu’on a quitté le Royaume-Uni en 2000, on a tous les deux effectué des versements mensuels volontaires à l’assurance nationale. Ainsi, on devrait tous les deux pouvoir recevoir une pension de retraite complète du Royaume-Uni à l’âge de la retraite. À partir d’avril 2030, la valeur totale des deux pensions combinées sera de 23.8k CHF par an, sur la base du montant de janvier 2022. (mise à jour 06.2023: valeur similaire aujourd’hui — l’augmentation due à l’inflation est compensée par la réduction de la valeur de la livre sterling)

Compte bancaire

Enfin, on dispose toujours d’un compte bancaire UK d’une valeur d’environ 17k CHF. (mise à jour 06.2023: environ 9k CHF)

Canada

J’ai un REER (compte d’épargne-retraite canadien) chez Manulife dont la valeur est estimée à 39k CHF (mise à jour 06.2023: valeur réduite à environ 34k CHF).

Il est investi dans des fonds composés d’environ 70% d’actions.

Il faut noter qu’il y a des restrictions pour retirer cet argent pendant la retraite avec des pénalités fiscales possibles si on en prélève trop en une année.

J’ai un compte en ligne auquel je peux accéder avec un nom d’utilisateur et un mot de passe.

Je vais peut-être aussi recevoir une petite RPC (pension de retraite du Régime de pensions du Canada) d’une valeur d’environ 1.3k CHF par an (mise à jour 06.2023: cette valeur est plutôt incertaine puisque je n’ai pas reçu d’estimation de la part du gouvernement canadien).

Suisse

2e piliers

Je suis en train de transférer l’argent de mon 2e pilier (aka LPP/argent de mon fonds de pension) vers 3 différents comptes de libre passage (mise à jour 06.2023: l’argent a été transféré facilement et rapidement, sans aucun problème):

- 1x compte de libre passage SZKB (faible taux d’intérêt) avec 400k CHF (mise à jour 06.2023: J’ai transféré 405k CHF, mais la valeur est similaire puisque le compte SZKB a toujours un taux d’intérêt très bas)

- 2x comptes de libre passage chez finpension avec respectivement 265k et 585k CHF (mise à jour 06.2023: 237k et 532k CHF respectivement)

La valeur totale de ces trois fonds s’élèvera à environ 1.25M CHF (mise à jour 06.2023: valeur d’environ 1.175M CHF).

L’argent de la SZKB est destiné à financer l’achat d’une maison quand on s’installera au Royaume-Uni.

Les fonds de pension sont des stratégies à haut risque avec 80% d’actions. (Mise à jour 06.2023: Je poursuis toujours une stratégie similaire, plutôt risquée, mais j’envisage de plus en plus d’acheter des obligations au vu de la hausse des taux d’intérêt)

Je m’étais renseigné sur les comptes de placement de libre passage possibles.

J’ai choisi finpension car ils sont plus avantageux pour les personnes qui déménagent à l’étranger. En effet, finpension a son siège au canton de Schwyz où l’impôt à la source pour les retraits des comptes des 2e et 3e piliers est généralement plus bas que dans n’importe quel autre canton.

Ceci est important dans la mesure où si on retire le capital quand on a déjà quitté la Suisse, ce sont les taux d’imposition du canton dans lequel la société a son siège qui sont déterminants et Schwyz a les taux les plus bas, quelle que soit la valeur du capital.

Le code promo finpension ci-dessous te donne droit à un crédit de frais de 25 francs suisses (à condition de transférer ou déposer au moins CHF 1'000 au cours des 12 premiers mois après la création de ton compte finpension).

Remarque importante: tu dois utiliser l'application finpension pour recevoir ce bonus (puisque valuepension est leur ancien site web et il sera bientôt intégré à finpension)

===> MUSTBC <===

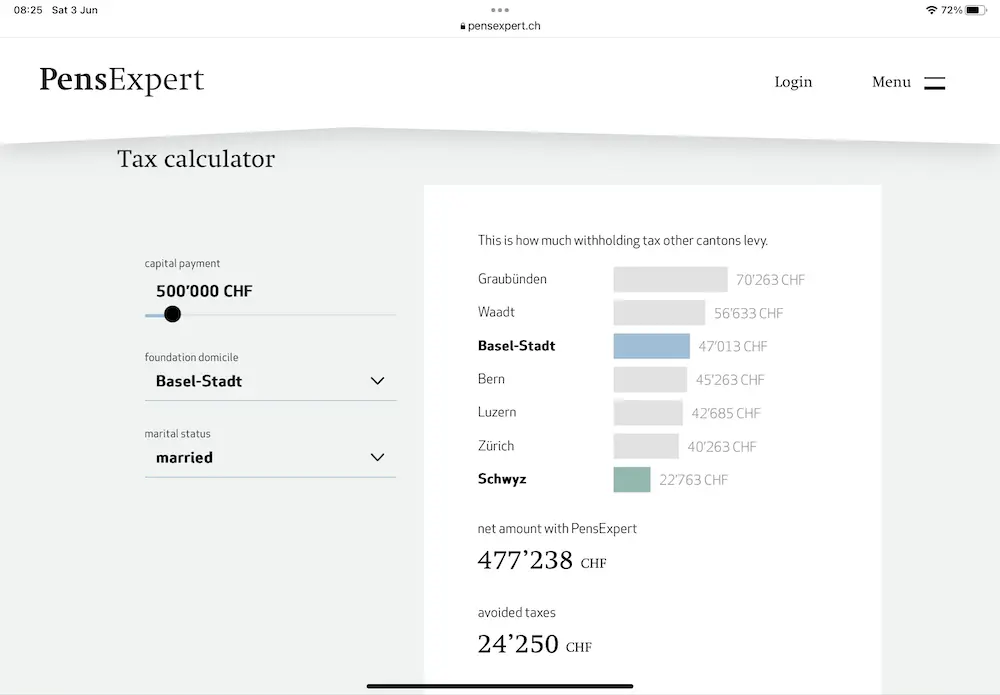

Voici un lien vers un calculateur que j’ai utilisé pour estimer les économies d’impôts pour différentes valeurs de capital dans notre situation de “déménagement à l’étranger”.

Ci-dessous, un exemple pour un compte de 500'000 CHF indiquant le montant total de l’impôt à la source:

- Une société basée à Schwyz (comme finpension) ~ CHF 22'763

- Une société basée à Bâle (comme VIAC) ~ CHF 47'013

- On parle donc d’une économie d’impôt de CHF 24'250!

Dans ta comparaison des meilleurs prestataires pour un pilier 3a tu devrais prendre en compte cet aspect, car il y a probablement certaines personnes qui auront déjà quitté la Suisse au moment de toucher leurs 2e et 3e piliers.

Il faut noter qu’il est toujours possible de transférer des fonds plus tard vers une société avec une bonne localisation par rapport à l’impôt cantonal, mais il y a parfois des pénalités si on retire l’argent peu après le transfert. Je pense que c’est pour éviter que les gens ne jouent avec le système en transférant l’argent juste avant le retrait dans un canton où les coûts sont faibles, afin de profiter des taux d’imposition à la source peu élevés.

Mon compte de libre passage auprès de la SKB est également géré dans le canton de Schwyz et contient de l’argent pour une maison quand on déménagera en Grande-Bretagne et on bénéficiera donc d’un taux d’imposition à la source également assez bas lors du retrait.

En ce qui concerne l’accès, finpension est bien connu sur ce blog pour offrir un accès en ligne facile pour l’utilisateur.

Et la SZKB envoie chaque année par courrier postal un relevé de compte indiquant le solde du compte et les intérêts accumulés.

3e piliers

Quand j’ai pris ma retraite, ma femme et moi avions des piliers 3a (d’une valeur d’environ 13k CHF, 25k CHF et 111k CHF avec une part d’actions de 75%, 50% et 80% respectivement). (mise à jour 06.2023: d’une valeur d’environ 11k, 22.5k et 96k CHF, mais maintenant chez finpension — voir ci-dessous)

Les deux premiers étaient d’abord à l’UBS et le plus grand chez finpension (où l’impôt à la source est moins élevé (mise à jour 06.2023: l’année dernière, on a transféré nos deux comptes du 3e pilier de l’UBS vers finpension). Les économies d’impôt à la source sont sans doute négligeables sur ces comptes de faible valeur, mais finpension offre un meilleur choix de fonds et des coûts nettement inférieurs. Le fait d’avoir tous les comptes du 3e pilier et les comptes de libre passage auprès d’une seule société simplifie également notre gestion financière).

Compte de bourse (pas de prévoyance)

En dehors des comptes de prévoyance, on a des investissements combinés chez Swissquote d’une valeur de 565k CHF. (mise à jour 06.2023: évaluation actuelle = environ 460k CHF après la baisse du marché et un retrait de 28.5k CHF)

Ils se composent d’environ 30 fonds et ETFs qui se répartissent comme suit:

- 80% actions

- 10% immobilier

- 10% en obligations et en cash

Je devrai les vendre avant de quitter la Suisse pour éviter la taxation des plus-values à mon retour au Royaume-Uni. (mise à jour 06.2023: en raison du récent recul du marché, les bénéfices ont diminué et j’ai subi des pertes sur certains investissements)

De plus, il sera préférable de me tourner vers un courtier basé au Royaume-Uni, car les fonds actifs sont généralement beaucoup moins chers, étant donné qu’ils ne sont pas autorisés à inclure des commissions de suivi (en moyenne 0.5%) dans leurs frais courants, contrairement à beaucoup d’autres pays tels que la Suisse.

Premier pilier (aka AVS)

Quand on quittera la Suisse au début de l’année 2024, on espère avoir accumulé 20 années de retraite (complète) de l’État (AVS), ce qui équivaut à une retraite combinée de l’État suisse d’environ 20 000 CHF par an au cours d’aujourd’hui.

Il faut savoir que ma femme travaille actuellement à temps partiel et qu’elle verse le montant minimum de l’AVS pour notre couple, ce qui signifie que je n’ai pas de cotisations supplémentaires à payer. Si ma femme (et son employeur) ne versait pas au moins le double de la cotisation minimale à l’AVS, je devrais également effectuer des paiements qui tiendraient compte de la fortune.

Revenu suisse

Ma femme gagne actuellement 21k CHF par an en tant qu’employée de garde d’enfants à temps partiel, ce qui nous a beaucoup aidés pendant la période initiale de retrait des fonds.

Mon fils reçoit aussi un petit salaire d’apprenti, qui augmente chaque année. Pendant son apprentissage, on reçoit également une allocation de formation (325 CHF par mois) pour lui, tant qu’on vit en Suisse.

En ce qui me concerne, mon salaire à la retraite était d’environ 150k CHF par an, plus environ 15% de bonus liés aux résultats. J’ai reçu mon dernier salaire en janvier 2022 et je n’ai pas gagné d’autres revenus jusqu’à présent.

Cash

On a également environ 110k CHF sur un compte bancaire, qu’on utilisera pour les frais de vie de l’année prochaine, y compris une facture d’impôts pour 2021. (mise à jour 06.2023: ce montant a diminué à environ 13k CHF, même après des augmentations par la vente de placements)

On a aussi quelques petites sommes sur des cartes Revolut et Wise.

Héritage

Ma femme héritera peut-être de certains biens de sa mère, dont une maison, mais ça n’a pas été pris en compte dans nos calculs.

Mais ça diminue le risque de manquer d’argent et on peut peut-être prévoir de laisser nous-mêmes un héritage.

Mon parcours et ma philosophie en matière d’investissement

Parcours

Il faut savoir que je ne m’intéresse sérieusement aux finances personnelles et à l’investissement dans le but de prendre ma retraite que depuis une dizaine d’années.

En effet, il y a dix ans, chez Novartis, j’ai assisté pour la première fois à une réunion d’information sur ma caisse de pension et ça m’a amené à réfléchir à mes finances en général.

À cette époque, j’étais plutôt stressé au travail et j’ai commencé à me demander à quel moment je pourrais arrêter complètement de travailler.

Des recherches sur Internet m’ont finalement conduit aux communautés FI et FIRE.

J’ai également eu des réunions avec plusieurs représentants de différentes sociétés financières, dont beaucoup m’ont contacté par téléphone sur mon lieu de travail.

J’ai été très insatisfait de beaucoup de ces rencontres parce que j’avais l’impression qu’il s’agissait avant tout de vendeurs qui n’avaient pas une compréhension profonde de la finance et/ou qui affichaient une fausse gentillesse.

En 2013, j’ai choisi Grether MacGeorge à Bâle pour gérer mes placements en dehors de la caisse de pension puisque j’avais l’impression qu’il s’agissait d’une petite entreprise bien gérée avec des frais transparents (bien que très élevés).

C’est également à cette époque que j’ai commencé à me renseigner davantage sur les finances personnelles en général et sur les investissements en particulier pour mieux comprendre ce que Grether MacGeorge faisait de ma fortune. Mes échanges avec GM m’ont aussi permis d’améliorer ma compréhension de l’investissement.

Grâce à ces recherches, j’ai également découvert des moyens de minimiser mes impôts en Suisse.

Par exemple, en versant des cotisations supplémentaires assez importantes dans la caisse de pension et les montants maximums dans le pilier 3a (aussi dans le pilier 3a de ma femme). J’ai également essayé d’investir plus en actions dans les 2e et 3e piliers, même si avec ma caisse de pension, ça n’était possible que de manière limitée.

Après trois ans, je me suis rendu compte que GM ne me rapportait pas une performance suffisante, compte tenu des frais élevés que je payais, et mon niveau de connaissances me semblait assez bon pour pouvoir gérer moi-même les investissements et me débarrasser des frais élevés.

Et c’est ce que j’ai fait.

Au début, j’ai certainement fait quelques erreurs, comme de modifier trop souvent mes investissements, une trop grande diversification dans des domaines de niche et je n’étais pas pleinement conscient des frais élevés de conversion de devises sur la plateforme Swissquote. Mais dans l’ensemble, je pense avoir fait du bon travail et ma fortune nette est probablement plus élevée aujourd’hui qu’elle ne l’aurait été si j’avais tout délégué à un conseiller financier aux honoraires élevés.

Le résultat: il y a environ une dizaine d’années, mon patrimoine net se situait aux alentours de 650k CHF.

Et en janvier 2022, il avait augmenté pour atteindre près de 2.5 Mio CHF.

Philosophie

J’utilise mes connaissances en statistique et mon expérience pour prendre des décisions d’investissement de manière informée.

Pour l’instant, je fais attention à une bonne diversification (actifs à faible corrélation) et à diversifier entre les régions.

J’investis également dans de grandes et petites entreprises qui ont une légère tendance à augmenter en valeur.

La majeure partie de mes investissements sont des fonds indiciels ou des ETFs, mais dans certains domaines, je vois bien les avantages des fonds actifs moins coûteux. Et en effet, certains de mes meilleurs fonds sont actifs. (Soit parce qu’ils offrent de bonnes performances après ajustement du risque, soit parce qu’ils me permettent d’investir dans des domaines qui ne sont pas suffisamment couverts par les fonds indiciels pour assurer une meilleure diversification.)

Je sais que les lecteurs de MP aiment connaître le portefeuille d’investissement de chacun, alors voici plus de détails sur mes fonds actifs qui ont bien fonctionné pour moi dans certaines périodes par le passé:

- Blackrock Continental European flexible fund (mais a très mal débuté l’année 2022)

- M&G Japan Smaller companies fund

- Norden Nordic Equity small cap fund (2022 a aussi été une très mauvaise année)

- Stewart Investors Asia Pacific leaders sustainable fund (un fonds moins volatil qui offre de la diversification)

- First Sentier Global Listed Infrastructure fund (il offre de la diversification plutôt qu’une performance spectaculaire)

Stratégie de dépenses et de retraits

En Suisse

Au début de ma retraite (janvier 2022), on visait environ 100k CHF de dépenses à la retraite et jusqu’à présent, cette estimation s’est avérée en grande partie correcte.

De plus, on a dû mettre de côté un montant supplémentaire pour une facture d’impôts élevée de ma dernière année de travail (2021) — environ 26k CHF.

En revanche, on vient de payer un impôt provisoire de 1'400 CHF pour 2022, qui correspond principalement à l’impôt sur la fortune, car nos revenus combinés sont très faibles à la retraite.

Au début de ma retraite, j’avais l’intention de disposer d’au moins 12 mois de cash sur notre compte courant.

Et de les utiliser ensuite pour nos dépenses — et de nous réapprovisionner si nécessaire en vendant nos placements Swissquote, si possible à un moment où les valorisations boursières seraient encore élevées.

Finalement, quand j’ai pris ma retraite, les marchés ont commencé à chuter de façon importante en raison de l’invasion russe en Ukraine.

En conséquence, mon patrimoine net en a pris un sacré coup.

Suite à la hausse des taux d’intérêt, les parts en obligations de mon portefeuille n’ont pas pu compenser la baisse des actions, ni les fonds REIT (aka immobilier) qu’on possède également.

La réserve de cash de 12 mois que j’avais constituée s’est épuisée il y a quelques mois et j’ai dû commencer à vendre des investissements qui ne se sont que partiellement rétablis depuis la baisse de l’année dernière.

Avec le recul, j’aurais souhaité avoir accumulé une plus grande réserve de liquidités, peut-être d’une valeur de deux ans pour subvenir à nos besoins jusqu’à notre départ au Royaume-Uni.

C’était un sentiment étrange de voir notre fortune nette diminuer de centaines de milliers de CHF (réduction du marché + dépenses) avec seulement le revenu à temps partiel de ma femme qui compensait partiellement la réduction… Mon évaluation des chiffres a quelque peu calmé mes nerfs.

Je pense aussi que le fait qu’il ne nous reste que peu de temps en Suisse a aidé psychologiquement.

Le fait que l’argent qu’on a mis de côté pour l’achat d’une maison soit protégé sur notre compte SZKB, avec comme bonus une hausse du CHF par rapport à la GBP, nous a également aidés à faire face à la baisse.

D’après mes calculs, on ne risque toujours pas de manquer d’argent à la retraite, mais l’incertitude qui règne sur les marchés me fait réfléchir à deux fois avant de dépenser des sommes importantes dans un avenir proche. Même si on part d’un rendement réel constant de 0% à long terme, je pense qu’on ne sera pas à court d’argent.

(Remarque: j’ai eu un entretien rapide avec mon ancienne société de conseil financier Grether MacGeorge au cours de l’automne 2020 et ils m’ont vite confirmé à ce moment-là que je devais avoir encore suffisamment d’argent pour couvrir mes besoins. Malgré le récent ralentissement du marché, nos actifs nets ont augmenté depuis cette réunion.)

J’espère que les marchés se porteront de nouveau mieux, surtout après la récente baisse!

Toutefois, il est possible que la croissance reste timide à l’avenir, étant donné qu’on entre dans une période de transition énergétique et qu’on doit payer un coût pour gérer les problèmes environnementaux.

Il y a aussi un scénario selon lequel la disponibilité d’énergies renouvelables diversifiées et bon marché ainsi que l’intégration de l’IA dans l’économie pourraient stimuler la croissance, mais j’ai des doutes.

Quoi qu’il en soit, je pense que nos plans de dépenses sont prudents et qu’on peut même faire quelques dons de bienfaisance.

En plus, je pense qu’on peut toujours avoir une belle vie, même avec des dépenses très réduites si on concentre nos dépenses sur les choses qui comptent vraiment dans la vie.

Au Royaume-Uni

Il est plus difficile d’estimer le niveau de dépenses nécessaire après notre retour au Royaume-Uni, notamment en raison des taux d’inflation élevés.

Les fluctuations de la livre sterling rendent les décisions de retirer des actifs suisses et canadiens en tant que revenus britanniques également plus difficiles.

On a une idée des dépenses annuelles suite à nos derniers séjours de vacances et visites familiales au Royaume-Uni, mais sans vraiment vivre dans le pays, il est difficile d’estimer précisément les besoins.

Néanmoins, on s’est fixés un objectif d’environ 60-65k CHF en assumant que la maison est payée et cette estimation n’a pas beaucoup changé depuis que j’ai pris ma retraite.

On prévoit de dépenser plus dans les premières années de la retraite et que celles-ci diminueront progressivement au cours des années suivantes.

Mon plan au moment de la retraite était de transférer une autre partie de notre fortune vers des actifs moins risqués, afin de nous protéger pour la suite et d’éviter de devoir vendre beaucoup d’actions en cas de baisse.

Cependant, la chute du marché a interrompu ce processus et, pour l’instant, je suis réticent à vendre beaucoup d’actions jusqu’à ce que le marché se soit un peu rétabli. Pour payer les dépenses courantes, je vends un mix d’obligations et d’actions tous les deux mois, selon les besoins.

On a toujours l’intention d’acheter une maison au Royaume-Uni et le compte de libre passage de la SZKB devrait être disponible à cet effet. Je pense qu’il était judicieux de protéger cet argent des fluctuations du marché.

On envisage de chercher une petite maison économe en énergie, bien située, d’où l’on peut au moins se rendre à la côte à pied ou à vélo.

Notre philosophie en matière de dépenses

En général, nos dépenses sont liées à des activités ou à des choses qu’on apprécie et qui nous rendent plus heureux (voir la section sur les activités à la retraite) et on n’a pas tendance à gaspiller l’argent.

On a l’intention de garder cette approche à la retraite.

J’aime les idées de Ramit Sethi qui croit qu’il faut dépenser de l’argent pour des choses qu’on apprécie et réduire les dépenses pour les autres choses:

Dépense sans compter pour les choses que tu aimes, à condition que tu réduises impitoyablement les coûts pour les choses que tu n’aimes pas.

(ndlr. ça correspond en fait à ma définition du frugalisme)

Je ne suis pas d’accord avec tout ce que Ramit dit, mais je suis d’accord qu’on ne devrait pas nécessairement renoncer à notre bonheur d’aujourd’hui pour plus de sécurité financière dans le futur.

Il faut trouver un équilibre qui varie selon la personne.

Je ne pense pas que ma femme et moi dépensions des sommes excessives pour quoi que ce soit (par exemple, des hôtels 5 étoiles ou des vols en première classe), car on pense tous les deux qu’il y a de nombreuses causes à soutenir dans le monde.

Par conséquent, notre argent pourrait avoir plus d’impact s’il était dirigé ailleurs.

En fait, dépenser plus d’argent pour des causes caritatives pourrait augmenter notre niveau d’épanouissement dans la vie, ce qui est donc en quelque sorte une action égoïste d’une manière indirecte.

Comment évaluer si on dispose d’assez d’argent pour prendre sa retraite?

Il est évident que dans ma situation particulière et complexe, la “règle des 4%” pour calculer si j’ai suffisamment d’argent ne convient pas, d’autant plus qu’on s’attend à recevoir plusieurs pensions de retraite annuelles dans un délai relativement court par rapport à des retraités très précoces.

Pour déterminer si j’ai accumulé suffisamment d’argent pour prendre ma retraite et avoir la certitude que je peux “appuyer sur la détente” en toute sécurité, j’ai utilisé divers outils en ligne tels que firecalc.com et cfiresim.com.

Toutefois, je sais que même les outils les plus sophistiqués peuvent avoir des défauts, par exemple s’ils n’utilisent que des données historiques américaines ou si la modélisation par simulation de Monte-Carlo est erronée, etc.

Ainsi, ils ont pratiquement tous le problème de ne pas tenir compte des conditions et des évaluations actuelles du marché dans le calcul de la probabilité de manquer d’argent et/ou dans l’estimation du taux de retrait, pour une probabilité de x% de manquer d’argent.

Par exemple après de périodes de marchés fortement haussiers, il est judicieux d’assumer un taux prévisionnel que ne prend pas en compte les conditions du marché actuelles.

J’aime bien la comparaison avec un trajet vers l’aéroport si tu veux connaître le risque d’y arriver en une heure ou pas.

Si on ne tient pas compte de l’heure de la journée, on peut dire que seuls 4% de tous les trajets n’arrivent pas à temps.

En revanche, si tu sais que tu pars à l’heure de pointe (17 heures), le risque de ne pas arriver à destination dans l’heure qui suit est beaucoup plus grand.

C’est pourquoi je prends les résultats de tous ces calculateurs avec du recul, et j’essaie de les interpréter de manière prudente quand les marchés semblent être en hausse.

Toutefois, ces outils apportent un certain degré de confort.

Comme firecalc qui a suggéré un niveau de dépenses avec 95% de chances de succès qui était bien supérieur au niveau de dépenses annuelles qu’on souhaitait.

Pourquoi on pourrait avoir besoin d’un conseiller financier indépendant maintenant

Même si je pense que l’investissement DIY a bien fonctionné jusqu’à présent, je crois qu’on arrivera bientôt à un point où j’aurai besoin d’une deuxième paire d’yeux d’experts pour passer en revue nos finances afin de s’assurer qu’il n’y a pas de lacunes et pour m’aider à planifier une retraite réussie.

Complexité au Royaume-Uni

Le Royaume-Uni est assez complexe en ce qui concerne les produits financiers disponibles et les règles fiscales qui changent constamment.

Le pays applique différents taux d’imposition progressifs pour l’impôt sur le revenu, les dividendes et les gains en capital, avec différents abattements personnels. Et il existe des moyens d’atténuer ou d’éviter certains impôts en plaçant l’argent dans des enveloppes fiscales telles que les pensions de retraite et les ISAs.

Contrairement à la Suisse, les impôts sont toujours prélevés au niveau personnel (il n’est donc pas possible de remplir une déclaration d’impôts en tant que couple).

La répartition des actifs entre le mari et la femme peut donc être importante.

Par rapport à d’autres pays, le Royaume-Uni peut être un bon endroit pour éviter l’impôt sur la fortune, et notamment le placement de l’argent dans des ISAs est particulièrement avantageux pour les préretraités (ce que je décrirai plus loin).

Les règles en matière de pension de retraite sont également complexes.

Il est possible d’éviter l’impôt sur le revenu si l’on accumule de la fortune en versant de l’argent à la pension, qui augmente sans être imposable jusqu’au retrait.

Il existe plusieurs possibilités de retrait, mais en principe, l’argent peut être retiré sous la forme de capital (dont 25% sont exonérés d’impôt), ou sous la forme d’une pension régulière, qui sera considérée comme un revenu imposable.

Les pensions de retraite peuvent être particulièrement intéressantes si ton taux d’imposition marginal au moment où tu verses de l’argent dans une pension est susceptible d’être inférieur à celui au moment du retrait (par exemple, si ton revenu est inférieur au seuil de l’abattement personnel).

L’argent placé dans les pensions de retraite n’est pas soumis à l’impôt sur les successions, ce qui peut être une bonne chose pour la planification de l’héritage.

Cependant, le grand inconvénient des rentes est que l’on ne peut accéder à l’argent qu’à partir de 55 ans (et cette limite d’âge va augmenter à l’avenir), ce qui est désavantageux pour tous ceux qui veulent prendre leur retraite très tôt.

En plus, beaucoup de vielles pensions de retraite ont leurs propres règles restrictives qui peuvent être problématiques.

Par exemple: ma pension britannique prévoit des pénalités si on accède à l’argent avant l’âge de 60 ans.

Même si les ISAs n’offrent pas d’avantages fiscaux en cours de route, ils présentent quelques gros avantages par rapport aux rentes et on espère pouvoir en profiter à notre retour au Royaume-Uni.

Au Royaume-Uni, on peut placer jusqu'à 20 000 £ par an dans un ISA, soit en espèces, soit en actions (y compris les fonds, les ETF, etc.)

Tous les fonds placés dans un ISA sont exonérés d'impôts, ce qui signifie qu'il n'y a pas d'impôts sur les plus-values, les dividendes, les intérêts, etc. On peut retirer de l'argent d'un ISA à tout moment sans payer d'impôts et il n'y a pas de restriction d'âge.

Il existe également quelques ISAs de niche, comme le Lifetime ISA (également connu sous le nom de LISA) pour les personnes qui ouvrent un tel compte avant 40 ans, qui peut être utilisé pour l'achat d'un premier bien immobilier — il est possible d'épargner jusqu'à 4.000 livres par an dans un LISA et l'État y ajoute 25%, qui sont toutefois récupérés si l'argent est retiré avant 60 ans et n'est pas utilisé pour l'achat d'un bien immobilier

Pour nous, un LISA n'est pas intéressant en raison de la limite d'âge, mais je voulais juste le mentionner.

Sur la base de mes propres recherches, je pense qu’avec une gestion prudente, il sera possible d’éviter tout impôt sur le revenu britannique jusqu’à ce qu’on reçoive les pensions de l’État.

Ceci en maintenant le revenu en dessous de nos seuils personnels respectifs.

On devrait aussi être en mesure de minimiser ou d’éviter une grande partie de l’impôt sur les dividendes et les gains en capital en exploitant les différents seuils personnels de taxation et en utilisant judicieusement les pensions de retraite et les ISAs.

Une fois qu’on obtient les différentes pensions de l’État, le niveau d’imposition global devrait encore être assez bas.

Imposition des avoirs suisses et des pensions de retraite

En vue d’un éventuel transfert de fonds de nos comptes du 2e pilier et du pilier 3a en Suisse, j’ai également dû faire des recherches pour savoir comment ces comptes seraient imposés au Royaume-Uni et/ou en Suisse.

Il s’agissait notamment d’examiner la convention de double imposition entre les deux États (et de s’assurer qu’elle n’avait pas été fondamentalement modifiée en raison du Brexit).

Si on quitte la Suisse, les fonds du 2e pilier et du pilier 3a peuvent être retirés de manière anticipée sous forme de capital.

Ces fonds sont soumis à l’impôt anticipé en Suisse sur la base du canton où est enregistrée la société de prévoyance, mais l’argent n’est pas imposable au Royaume-Uni par la suite.

En revanche, un paiement régulier d’une pension de retraite (p. ex. l’AVS suisse) serait soumis à l’impôt comme un revenu ordinaire au Royaume-Uni, mais n’est pas imposable en Suisse.

Pour information pour les lecteurs: si tu déménages dans un pays de l’Union europeénne, la partie obligatoire du 2e pilier doit rester dans le compte de prévoyance en Suisse jusqu’à 5 ans avant l’âge légal de la retraite.

Imposition du REER canadien

J’ai également dû faire des recherches pour savoir comment percevoir des revenus de mon fonds de pension canadien (REER), qui a également des règles complexes et dépend du pays de résidence de la personne qui retire l’argent.

Dans le cas du REER, un montant minimum doit être versé chaque année, mais en dessous d’un seuil maximum, je ne devrais pas payer d’impôt à la source canadien. Cependant, cet argent est imposable au Royaume-Uni.

Au-delà de ce seuil maximal, un retrait serait soumis à la retenue à la source canadienne.

En raison de cette complexité, la stratégie possible pour la localisation des actifs et la répartition des retraits entre les membres d’un couple n’est pas simple.

C’est pourquoi, à notre retour au Royaume-Uni, on fera appel à un planificateur financier sur la base d’honoraires pour nous aider à optimiser notre plan financier pour la retraite.

L’une de mes préoccupations est qu’un planificateur financier basé au Royaume-Uni ne soit pas au courant des réglementations en vigueur dans les différents pays, voire qu’il soit limité par la loi pour donner des conseils.

Ça veut dire qu’il est important que je comprenne moi-même les règles et que je me tienne au courant de tous les changements au cas où je ne trouverais pas de conseiller ou que j’aurais besoin d’aider le conseiller à s’y retrouver dans les règles.

Si un jour on fait appel à un conseiller financier, on veillera à conserver un degré élevé de flexibilité afin de pouvoir adapter les dépenses, etc. en fonction des besoins.

Une dernière remarque: ces dernières années, on a essayé de trouver une entreprise de conseil financier en Suisse pour examiner nos finances et vérifier que tout était en ordre. Toutefois, cette recherche s’est avérée très difficile et on a donc abandonné cette initiative. On a par exemple reçu une offre de VZ pour un rapport de planification financière d’environ 4000 CHF.

Cependant, comme ils n’étaient pas légalement autorisés à examiner nos finances au Royaume-Uni ou notre stratégie détaillée après notre retour au Royaume-Uni, ça aurait été largement inutile pour nous.

Conseils aux préretraités qui s’installent à l’étranger

Voici les principaux points à retenir, selon moi, sur des sujets pertinents pour un retraité (en particulier pour la version “FIRE”) qui envisage de prendre sa retraite en dehors de la Suisse et qui a peut-être aussi des actifs et/ou des pensions de retraite dans d’autres pays:

- Il est très important de comprendre les principales règles de retrait et d’imposition de tes actifs dans chaque pays ainsi que les règles générales d’imposition des revenus, des dividendes et des gains en capital dans le pays où tu souhaites t’installer. Y a-t-il une convention de double imposition entre la Suisse et ton pays de destination? Si oui, je te conseillerai de lire les parties les plus importantes.

- Connaître les règles peut t’aider à te préparer financièrement au déménagement et elles t’informent sur la mesure dans laquelle elles doivent être prises en compte dans tes décisions concernant le moment de la retraite. Par exemple, s’il est probable que ta fortune nette et ta pension calculées seront hautement taxées dans le pays dans lequel tu vas déménager, tu voudras peut-être prévoir une plus grande réserve de fortune nette avant ta retraite.

- Changer de pays et peut-être posséder des actifs dans plusieurs pays peut compliquer considérablement la planification de la retraite. En théorie, ça signifie que c’est le moment idéal pour obtenir de l’aide en matière de planification financière, au moins pour revoir un plan que tu as peut-être déjà élaboré. En pratique, il peut s’avérer difficile de trouver un planificateur financier capable de gérer des actifs dans plusieurs pays à un coût raisonnable. Il est donc important de faire ses propres recherches pour comprendre les règles multinationales.

- Il est souvent difficile de se faire une idée précise du coût de la vie dans son pays de destination. Les séjours de vacances et les recherches en ligne permettent d’acquérir des connaissances, mais ça ne remplace pas le fait de vivre réellement dans le pays et d’en assumer les coûts à long terme.

- Il peut aider de diversifier ton exposition aux taux de change avant le déménagement à l’étranger et à disposer d’un certain nombre d’actifs dans le pays où tu t’installes. ça pourrait atténuer l’impact des mouvements monétaires en Suisse par rapport à ton pays de destination.

- Si tu as travaillé dans différents pays, il est probable que tu as droit à une pension de retraite dans chacun d’entre eux. Essaie de trouver des informations pertinentes sur tes droits individuels et vérifie si l’estimation qui t’est fournie est correcte (au Royaume-Uni, l’estimation a souvent été incorrecte). Il peut également y avoir des moyens d’augmenter ces pensions de retraite, ce qui peut être intéressant pour la planification de la retraite (par exemple, on a versé des cotisations nationales supplémentaires au gouvernement britannique à un coût très faible afin de nous assurer de recevoir une pension d’État britannique complète).

- Si tu penses que tu ne resteras peut-être pas éternellement dans le pays dans lequel tu déménages, tu voudras probablement introduire un peu plus de flexibilité dans tes plans afin de pouvoir déplacer plus facilement des actifs d’un pays à un autre.

Le code promo finpension ci-dessous te donne droit à un crédit de frais de 25 francs suisses (à condition de transférer ou déposer au moins CHF 1'000 au cours des 12 premiers mois après la création de ton compte finpension).

Remarque importante: tu dois utiliser l'application finpension pour recevoir ce bonus (puisque valuepension est leur ancien site web et il sera bientôt intégré à finpension)

===> MUSTBC <===

Notes de MP par rapport à l’interview avec Steve

Comme d’habitude, je te rajoute mes commentaires ci-dessous concernant tous les points très intéressants mentionnés par Steve.

Merci!

Tout d’abord, je remercie Steve chaleureusement car c’est pas si facile de trouver des Mustachians qui sont FIRE, et qui prennent encore le temps de répondre à des questions pour un blog.

Comme il dit, une fois que tu n’as atteint ce but, tes priorités changent.

Donc merci à toi Steve!

Conseiller financier indépendant pour valider ton plan FIRE

Je plussoie l’idée de Steve d’avoir fait valider toutes ses hypothèses pour sa retraite. Et de vouloir faire un autre checkpoint une fois arrivé au Royaume-Uni.

Le plus important est de faire ça avec une société indépendante, genre pas une banque qui va forcément vouloir te vendre ses produits…

Perso, je vois ça comme un investissement car le ROI peut être monstrueux si tu ne fais pas des erreurs de débutant facilement évitables. Ça peut t’économiser plusieurs milliers de CHF en impôts ou autres frais.

J’ai moi-même fait un tel “reality check” chez VZ à Lausanne, que je recommande toujours à ce jour.

Vue globale de tes avoirs (prévoyance, investissements, cash)

Par contre, peu importe le conseiller financier que tu choissises, ça sera toujours à toi de récupérer toutes les infos pour avoir une vue globale de tes avoirs.

Tu pourrais mandater ton conseiller financier indépendant pour aller chercher toutes ces infos, mais pour moi, ça serait une erreur…

Car tu veux avoir le contrôle sur ces sources de données.

En plus de la gestion de budget, c’est aussi pour ça que j’adore YNAB!

Comme tu peux le voir ci-dessous, cet outil me permet d’avoir une vue globale de tous mes avoirs.

Tu me le supprimes, et je suis complètement perdu tellement il est central à ma vie financière.

Je te recommande d’avoir un tel système en place, via YNAB ou un simple fichier Excel, afin de garder le contrôle sur tes finances personelles.

Blogs FIRE et forum FIRE au UK

En sus d’un conseiller financier basé au UK, je recommande à Steve de commencer à rechercher des blogs FIRE ainsi que des forums FIRE UK.

Le but? Trouver la même communauté FIRE suisse au Royaume-Uni afin de pouvoir discuter ses challenges avec des pairs étant dans le même contexte.

Si tu as des bons plans pour Steve à ce sujet, rajoute-les directement dans la section des commentaires ci-dessous!

Psychologie du mouvement FIRE

Je suis tellement d’accord avec Steve concernant le focus que tout le monde met sur l’argent et les investissements dans le monde du FIRE (à l’exception de certains blogueurs).

J’en parlais encore dans mon dernier article avec mon futur ouvrage dédié à la psychologie du mouvement FIRE.

Du coup, je suis très heureux que d’autres personnes commencent à écrire du contenu sur le web pour couvrir ce sujet important!

Il se peut que je revienne vers toi Steve, pour t’interviewer dans le cadre de mes recherches pour mon futur livre :)

Et toi:

- Quelles sont tes réactions à propos de l’aventure FIRE de Steve?

- As-tu la même problématique que tu vas t’installer à l’étranger après ta retraite anticipée FIRE? Si oui, quels sont tes challenges actuels?

Dernière mise à jour: 13 juillet 2023