Aujourd’hui, c’est le lecteur du blog Raphaël qui vient nous parler de son histoire liée au mouvement FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”) et aux finances personnelles en Suisse. Bonne lecture!

Je viens d’une famille de la classe moyenne inférieure, avec un père immigré italien. J’ai une formation universitaire niveau Master à laquelle s’ajoute un brevet d’avocat. J’ai toujours été attiré par la nature et par les modes de vie frugaux, parfois à la limite de l’ascétisme. C’est principalement pour des motifs écologiques que je limitais ma consommation en général.

J’ai appris tôt à travailler pour gagner ma vie, parce que mes parents ne pouvaient pas me financer intégralement. J’ai travaillé à la chaîne dans la métallurgie, dans une cimenterie, j’ai fait des ménages, bref tous les petits boulots possibles et imaginables pour subvenir à mes besoins.

Peu dépensier mais pas frugal

Mes parents ont toujours eu une conscience aiguë de la valeur de l’argent et une aversion au risque en général. Ils savaient ce que signifie l’argent durement gagné. Ils ont réalisé peu d’investissements, sauf des achats immobiliers comme résidence principale qui se sont avérés très rentables (ils ont profité d’une conjoncture particulièrement favorable).

Donc je dépensais peu mais je n’avais aucune base de gestion financière. Ma limite était le négatif de mon compte en banque. J’avais une vague idée de ce qui rentrait (salaires, revenus) mais aucune idée de ce que je dépensais et dans quoi. Tant qu’il me restait assez d’argent pour partir en vacances et payer la caïpirinha du vendredi soir, c’était bon.

La découverte du frugalisme

Avec mon métier, j’ai été contraint de réfléchir à la gestion des intérêts patrimoniaux d’autrui, notamment financiers (le droit immobilier étant mon domaine de prédilection).

De fil en aiguille, cela a amorcé une réflexion plus profonde sur la gestion de mon patrimoine.

J’ai essayé d’en discuter un peu autour de moi.

Mais j’ai réalisé le désintérêt abyssal des gens sur ces questions. À part les fameux “Fais un 3ème pilier pour le déduire de tes impôts” ou, pire, “Parles-en à ton conseiller financier à ta banque”, c’était le néant…

J’ai alors sorti ma casquette d’autodidacte et je me suis retroussé les neurones en passant des heures et des heures à lire des blogs et regarder des vidéos sur le sujet.

C’est là que je suis tombé sur le blog de MP où j’écris maintenant ces lignes en tant que lecteur invité :)

En fait, à l’époque je cherchais un courtier en ligne, et j’étais sur le point de me faire détrousser par les plateformes de trading type “e-banking” ou Swissquote. Et là, j’ai lu l’article de MP sur le sujet, et je suis passé sur DEGIRO.

Ce fut la meilleure décision de ma vie sur ce plan, vu les capitaux que j’avais à investir.

Ça a été un game changer.

J’ai ensuite lu les autres articles du blog de MP (et aussi celui de Mr RTF).

Je ne voyais pas toutes les petites fuites financières qui vidaient mensuellement mon patrimoine, véritables tonneaux des Danaïdes. J’ai donc décidé de calfeutrer ces ouvertures pour limiter le débit de mes dépenses. Voici une liste non exhaustive de quelques mesures que j’ai prises:

- J’ai adopté Neon en réduisant drastiquement mes frais bancaires, de carte de crédit et de change à l’étranger. Bye bye les dinosaures de la banque. Et bienvenue les économies de CHF 20/mois!

- Je suis passé de M-Budget (CHF 35 par mois) à Yallo, avec un abonnement à CHF 19 par mois (note MP: autre article intéressant sur le sujet)

- J’ai demandé et obtenu une baisse de loyer de CHF 60/mois sur la base du taux hypothécaire de référence suisse

- J’ai appelé Sunrise pour négocier mon abonnement Internet. Je payais CHF 50 par mois et après une “menace de résiliation”, j’ai obtenu une diminution de CHF 20 par mois. Je paie maintenant CHF 30 par mois

- J’ai commencé à cuisiner ma nourriture pour toute la semaine, afin d’éviter de dépenser de l’argent en resto à midi, ou de payer un repas trop cher à la cantine du travail. Économies: CHF 150/mois!

Ce qui nous donne au total CHF 51'825 au total dans 10 ans:

| Économies en CHF | Par mois | Par année | Par décennie |

|---|---|---|---|

| Frais bancaires | 20 | 240 | 3'762 |

| Abo mobile | 16 | 192 | 3'010 |

| Loyer | 60 | 720 | 11'272 |

| Abo internet | 30 | 360 | 5'638 |

| Lunch les midis | 150 | 1'800 | 28'167 |

| Total | 276 | 3'312 | 51'825 |

Note MP: pas si mal comme rendement pour “juste” lire un blog!

Bref, la lecture du blog de MP m’a donné le courage de “poser mes cou%^&@# sur la table” pour être dans le franc parler, et commencer à me prendre en main financièrement.

Et le Graal du frugalisme: j’ai commencé à faire un budget de TOUS mes revenus et de TOUTES mes dépenses, avec un calcul du taux d’épargne mensuel.

Ça a radicalement changé ma vie.

SAVOIR c’est POUVOIR.Raphaël

Quand tu as accès aux données, cela te permet de prendre des décisions plus chirurgicales.

Et tenir un budget avec des objectifs permet aussi de créer une “accountability” envers toi-même. Quand t’as enchaîné un ratio d’épargne de 40% durant 3 mois, il y a une “douleur” à retomber à 25% ou 35% le mois d’après.

Etant très compétitif avec moi-même, ça a créé une discipline vertueuse incroyable dans ma vie, me forçant à être toujours plus créatif pour soigner mon taux d’épargne.

Lever les yeux vers le long terme

Le processus s’est fait sur de longs mois. Mais il y a eu une évolution graduelle et itérative presque magique qui s’est mise en place.

Prendre en mains mes “petites finances” a affûté mes réflexes intellectuels, et a mis en place des principes de gestion et d’investissement.

Créer un budget a mis en place une rigueur et une sorte de responsabilisation de mes finances.

J’ai commencé à tenir un budget en début d’année 2020. J’avais un ratio d’épargne de 30% en janvier.

En février j’avais 41%, en mars 42%, en avril 76% (mais il faut compter le bonus), en mai j’atteignais un rythme de croisière de 50% d’épargne. Cela fait tout de même une augmentation de 20% de mon taux d’épargne par rapport au début d’année, sans me priver de rien mais en colmatant simplement les brèches financières.

En calculant mon taux d’épargne et en tenant à jour mes finances, j’ai réalisé que j’économisais pas mal et que cet argent “dormait” sur un compte épargne qui perdait de la valeur chaque année à cause de l’inflation.

J’ai investi en bourse et dans divers actifs financiers grâce aux articles “rassurants” de MP sur le sujet.

Voyant l’ampleur de l’épargne que j’avais, et ne voulant pas tout investir dans la finance, j’ai décidé de me diversifier en investissant dans l’immobilier comme résidence principale. J’ai pu le faire, car je savais ce que j’avais et, surtout, combien je dépensais et j’économisais chaque mois.

Je vis actuellement dans un petit studio (1.5 pièce) au centre de Lausanne. Pas cher. Centré. Mais très bruyant et ancien.

L'appartement de Raphaël au centre de Lausanne, avec lequel il a demandé — et obtenu! — sa baisse de loyer sur la base du taux hypothécaire de référence suisse

J’ai trouvé un 2.5 pièces à acheter en périphérie de la ville, en étant à la campagne et au calme, mais à 20 min de Lausanne en vélo, et à 10 min en train. Etant célibataire et sans enfant, je me suis dit que c’était parfait pour ma période de vie. Et si je rencontre un jour une Madame qui veut partager mon quotidien, je pourrais toujours louer ce bien qui est très bien situé.

En faisant mes calculs, j’ai réalisé que mon loyer (intérêts, charges, et entretien compris) serait de CHF 700/mois. Imbattable. Actuellement, je paie CHF 1'000/mois pour un appartement deux fois plus petit et 30 fois plus ancien.

Bon j’avoue, ce calcul ne tient pas compte des droits de mutation, frais de notaire, intérêts intercalaires, valeur locative, etc.

Mais compte tenu que je désirais bouger dans un appartement plus grand de 2.5 pièces (voire 3.5 si j’étais en couple), mon loyer serait aux alentours de CHF 1'500 à 2'500 selon l’emplacement.

Rendu 3D du futur appartement de Raphaël dans la campagne vaudoise, au calme :) (source: promoteur du bien immobilier)

Même en tenant compte de charges immobilières de CHF 800 ou 900 voire même CHF 1'000 par mois, on est bien loin d’un coût locatif.

D’ailleurs, j’ai fait les projections sur Moneyland.ch, et le calculateur me dit que je suis gagnant avec l’achat, à partir d’une période de conservation de mon bien immobilier de 4 ans. En tenant compte du fait que j’entends ensuite le louer lorsque mon statut civil sera différent, je prends peu ou pas de risque.

Cette baisse de “loyer” aura aussi pour but de limiter mes charges en vue de débuter une activité indépendante, afin de diversifier mes entrées de revenus.

Que du bonheur.

Qu’est ce que le frugalisme m’a appris?

Le frugalisme m’a appris ou plutôt conforté dans des valeurs centrales: la responsabilisation et la discipline.

Ces valeurs sont intimement couplées à une autre: l’autodidactisme. Avec suffisamment de temps et de disponibilité mentale, on peut trouver toutes les solutions du monde. On peut gérer ses finances, sa retraite, sa fiscalité, etc.

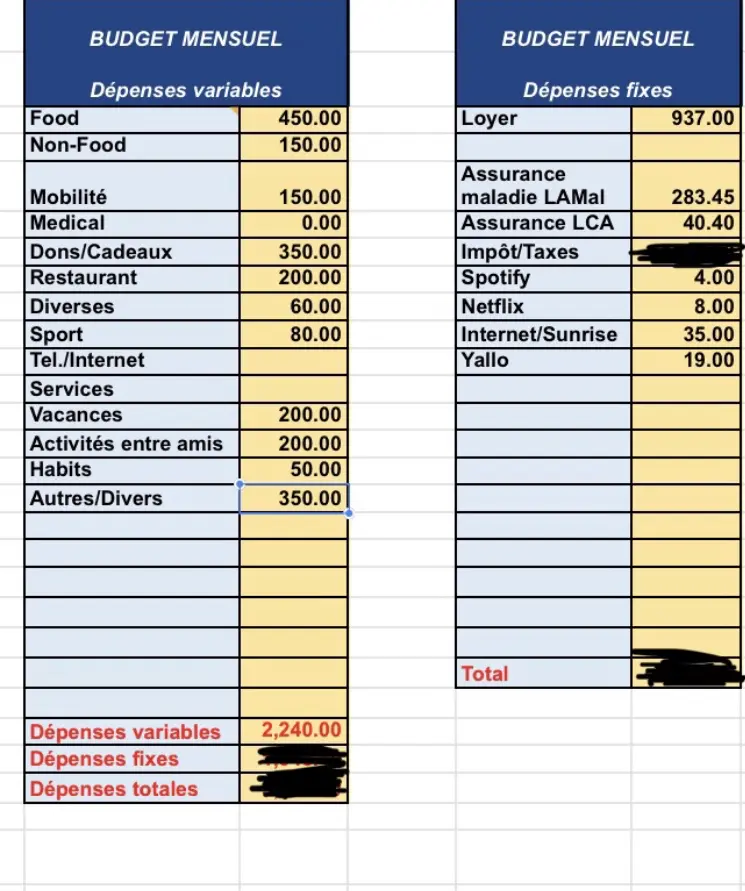

Le budget de Raphaël (il utilise le template Excel fourni par mon 'collègue' blogueur Mr RTF si jamais), et il m'indique qu'il a fait une erreur pour internet, car il ne paie bien que CHF 30 comme mentionné plus haut :D

Et même si certains investissements s’avèrent par la suite peu fructueux, on aura toujours réalisé le meilleur investissement: soi-même.

Se prendre en main c’est se former, c’est entrer dans le processus d’amélioration perpétuelle et itérative. L’important ce n’est pas le but du voyage, mais ce que l’on apprend au cours du voyage comme le dit si bien Ray Dalio.

Conclusion

J’avais déjà naturellement un mode de vie très frugal, mais les conseils de MP ont permis de m’ouvrir les yeux sur les capacités d’investissement que j’avais, et surtout de faire le pas d’investir dans l’immobilier et en bourse notamment.

Ce qui a été le plus impressionnant, ce ne sont pas réellement les économies qui en ont résulté (même s’il y en a eu, et des belles!) mais surtout les petits principes fondateurs qui m’ont permis de prendre conscience de la valeur de mon capital et de ma puissance d’investissement.

Et surtout: oser. Oser basculer dans le concret!

PS: cher MP, je tenais à te remercier pour tout le temps que tu as investi dans ce blog et dans tes recherches. Cela a un effet bénéfique exponentiel dont j’ai moi-même bénéficié.

D’ailleurs, j’ai lu les 5 premiers chapitres de ton livre et je trouve que c’est un excellent manuel pour débuter dans la vie. On devrait le faire lire à chaque petit écolier suisse. C’est des principes si simples, mais tellement essentiels!

Chaleureuses salutations à toi, Mme MP et aux petits MP, Raph

Si tu souhaites toi aussi partager ton parcours inspirant avec les membres de la Team MP, envoie-moi un email à contact [at] mustachianpost.com

Dernière mise à jour: 18 mars 2021