Aujourd’hui je voudrais aborder un sujet que j’ai commencé à discuter (un peu) dans le premier article : quels sont mes véritables objectifs financiers. A savoir, qu’est-ce que je planifie de faire avec tout cet argent ?!?

Deux objectifs principaux guident ma volonté d’avoir un style de vie Mustachian.

Objectif à court terme

Vivre en Suisse est une chance car c’est un pays dans lequel on se sent en sécurité. C’est facile d’y trouver un travail sans trop de difficultés. Nous sommes l’un des pays les plus innovants au monde avec des possibilités de formations respectables. Le pays a aussi une bonne réputation quant à son prétendu “style de vie” : les gens sont polis, il y a la nature partout autour de nous (le Jura, les Alpes, les lacs), et c’est très propre ! Sans oublier le chocolat, nos banques (heu, vraiment ?), et les manufactures horlogères ! Enfin, les salaires sont hauts comparés à la moyenne européenne.

Dépeindre la situation de la sorte pourrait donner envie aux Mustachians étrangers de déménager immédiatement en Suisse pour devenir riche rapidement. Ca serait un bon plan si on ne devait pas prendre en compte un dernier facteur : le coût de la vie ! Avoir de hauts salaires corrèle avec un coût de la vie élevé, malheureusement — mais croyez-moi, ça reste à votre avantage si vous appliquez un mode de vie frugal.

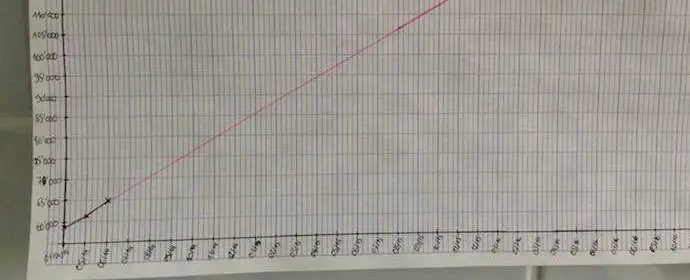

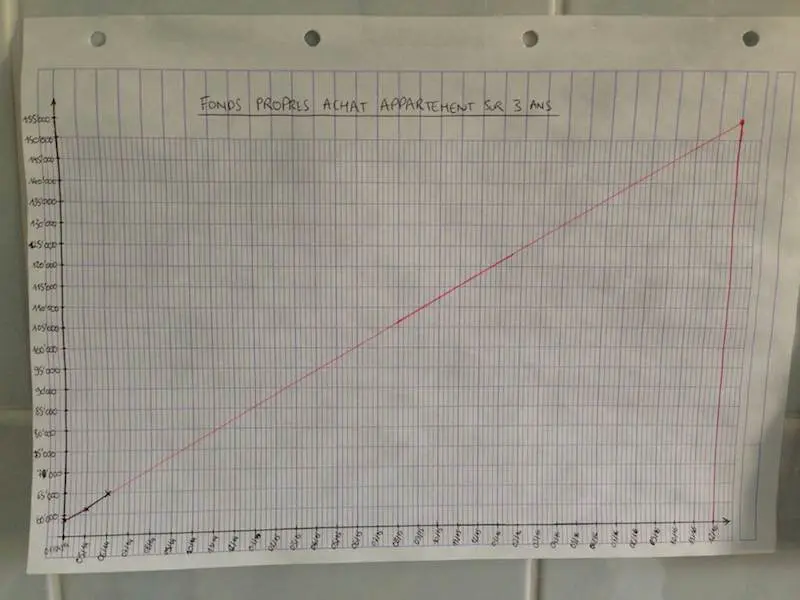

Le coût le plus important est lié à notre objectif à court terme : l’immobilier. Notre premier objectif financier est d’acheter un appartement/maison le plus vite possible. J’ai 28 ans et si on suit le graphique ci-dessous [1], on devrait atteindre ce but lorsque j’aurais 31 ans ; c’est le challenge en tout cas.

Au niveau des chiffres, ça veut dire qu’on aura accumulé CHF 160'000 jusque-là. Pour les lecteurs non-suisses : ce montant ne représente pas le montant total du bien de nos rêves — ça serait trop facile ! C’est juste le montant qui permet d’aller toquer à la porte d’une banque pour une hypothèque. 20% du prix total du bien immobilier pour être précis. Donc si vous êtes bon en maths, ça nous fait un appartement à CHF 800'000.

Ce que nous visons à ce prix n’est pourtant pas un château (parce que vous pourriez en acheter un en France avec tout cet argent), c’est pour un appartement de trois chambres et deux salles de bain d’environ 120m2 situé au centre-ville d’Yverdon-les-Bains. Je précise qu’on recherche plutôt du neuf/récent (vs. de l’ancien). D’abord parce qu’on aime la qualité des nouveaux matériaux qui sont plus efficaces et ont un meilleur look, et ensuite car je ne suis pas très manuel niveau construction et toute ma famille qui pourrait m’aider habite à 300kms…

De nouveau, d’une certaine manière c’est peu cher si vous comparez ça à des plus grandes villes comme Lausanne : là-bas, vous dépassez facilement les 1 million pour quelque chose d’équivalent ! Donc oui, la Suisse est dispendieuse pour ce qui est de l’immobilier — mais tout est relatif !

Voilà ce qu’il en est pour notre objectif à court terme : posséder notre propre chez-nous lorsque j’atteins les 31 ans avec environ CHF 160'000 d’accumulé !

Objectif à long terme

Ce but n’est rien d’autre que l’indépendance financière. Une telle cible requiert des montants qui deviennent plus conséquents, et un intervalle de temps beaucoup plus long — malheureusement…

Petit récapitulatif : on est une famille de 4 personnes. Un garçon et une fille qui vont avoir respectivement 4 et 2 ans à la fin de l’été, une épouse qui travaille à 60%, et moi-même toujours à 100% (je vise 80% mais c’est une autre histoire). Nous vivons une vie agréable et tranquille dans une petite ville au vert qui compte 30'000 habitants.

Financièrement, nous avons des dépenses similaires aux autres Mustachians excepté :

- garde d’enfants trois jours par semaine : c’est incroyablement cher en Suisse comparé à d’autres pays européens. Pour le moment, on paie autour de CHF 2'000 par mois en tout pour nos deux enfants. En comparaison, un de mes amis paye CHF 800 par mois dans le canton de Neuchâtel. Un autre ami français, qui touche moins de salaire, paye 80-100 euros (~ CHF 120) en France…

- essence et péages : nous allons voir notre famille et amis français tous les un mois et demi. Ce qui implique des coûts additionnels d’environ CHF 150 par mois. Heureusement, notre Toyota Prius aide à abaisser les coûts comparé à avant. Malheureusement cela n’a aucun effet sur la cherté exagérée des péages français.

En enlevant les coûts de garde d’enfants pour être réaliste (j’espère bien qu’on n’aura plus ces dépenses une fois qu’ils auront 30 ans !), on reste à un niveau de dépenses d’environ CHF 50'000 par année.

Pour calculer le montant total de cash dont vous avez besoin pour partir à la retraite et ne plus devoir travailler pour de l’argent — en vivant sur les intérêts de vos investissements — vous pouvez utiliser plusieurs formules mathématiques mais le plus simple est de multiplier vos dépenses annuelles par 25 (grâce à la règle des 4% expliquée ici).

Avec notre niveau de vie actuel, ça signifie qu’on aurait besoin de CHF 1'250'000 d’investis.

Maintenant, ce nombre part du principe que nous allons continuer à louer le même appartement, mais rappelez-vous, notre premier objectif est d’en avoir acheté un donc ces coûts devraient diminuer avec le temps.

Aussi, d’ici que nous soyons prêts pour la retraite anticipée, nous pourrions avoir déménagé à la campagne près d’Yverdon, ou au Canada, ou peut-être en France. Trois possibilités qui pourraient nous aider à réduire les coûts de logement, tout en nous rapprochant de la fin de la course interminable métro-boulot-dodo !

“Quel est ta date butoire pour la retraite anticipée ?!?” vous vous demandez !

Très bonne question !

Pour y répondre, j’ai d’abord besoin de vous révéler nos économies mensuelles… qui sont égales à plus ou moins CHF 3'000, dépendant du mois.

Cela signifie qu’on devrait pouvoir partir à la retraite dans environ 26 ans — en fait 29 ans comme nous devons prendre en compte la période de 3 ans pour atteindre notre premier objectif à court terme durant laquelle nous n’allons pas économiser pour cet objectif à long terme. C’est dans tous les cas mieux que l’âge officiel suisse de le retraite qui est actuellement à 65 ans.

Mais attendez ! L’hypothèse ci-dessus est vrai uniquement si :

- Ni moi ni ma femme n’a d’augmentations de salaire pendant 29 ans

- On louerait ou paierait toujours notre hypothèque pour notre chez-nous

- On paierait toujours les habits et assurances pour nos enfants

C’est dur de prédire le futur quant aux augmentations de salaire, ou à la date à laquelle les bambins quitteront la maison et — le plus impactant — dans quel pays nous vivrons dans 20 ans… Mais à quelque chose prêt, le résultat est là : on devrait pouvoir quitter cette course métro-boulot-dodo dans 29 ans maximum.

Je me fixe moi-même l’année de mes 40 ans comme challenge personnel.

D’abord parce que je ne veux pas attendre d’avoir 57 ans, et ensuite car ça me motive à réduire et optimiser nos dépenses, et aussi à trouver d’autres sources de revenus pour augmenter nos économies.

Donc voilà, les objectifs financiers de MP sont révélés !

Avant, je vivais de salaire en salaire comme beaucoup de gens le font, mais du moment où j’ai eu un objectif clair de quoi faire avec mes économies, ça a été vraiment facile de mettre de l’argent de côté, et voir les courbes aller de plus en plus haut.

Qu’en est-il de vous ? Quels sont vos objectifs pécuniers ?

Je serais très intéressé d’en apprendre plus sur votre histoire via les commentaires ci-dessous !

Notes

[1] Ce genre de graphique visuel et concret est top pour vous aider à atteindre n’importe quel objectif, en l’ayant face à vous chaque jour. Je trouve ça beaucoup plus efficace que des graphiques sous forme digitale parce que c’est tangible au moins.

Ce que je cible est de toujours suivre la ligne rose (ou d’être au-dessus !) si on veut avoir notre chez-nous dans trois ans. C’est super motivant de voir la courbe noire qui essaye de se maintenir au niveau de la rose quand je mets à jour notre fortune chaque mois !

'Exclusivité captures d'écran de l'app iPad YNAB …

J'ai changé de voiture pour une Toyota Prius: CHF...

Dernière mise à jour: 4 juillet 2014