C’est assez fou de se rendre compte que bon nombre de Suisses ont peu ou pas de connaissances du système des 3 piliers, alors que ça constituera leur retraite. Et je m’inclus dans cette phrase, en tout cas le moi d’il y a dix ans en arrière…

Après, on ne peut pas s’en vouloir, sachant que ce genre de sujets des finances personnelles n’est pas abordé à l’école… 1

Autant on entend parler de PIB ou d’économie mondiale si on choisit option “Économie” au Cycle Obligatoire, mais autant on ne parle pas de budget ni de comment se construire une prévoyance privée via le pilier 3a.

Donc, comme ici sur le blog, on veut tous devenir indépendants financièrement un jour ou l’autre, c’est important de s’assurer qu’on est au clair avec les basiques du système de retraite suisse (aussi appelé système de prévoyance).

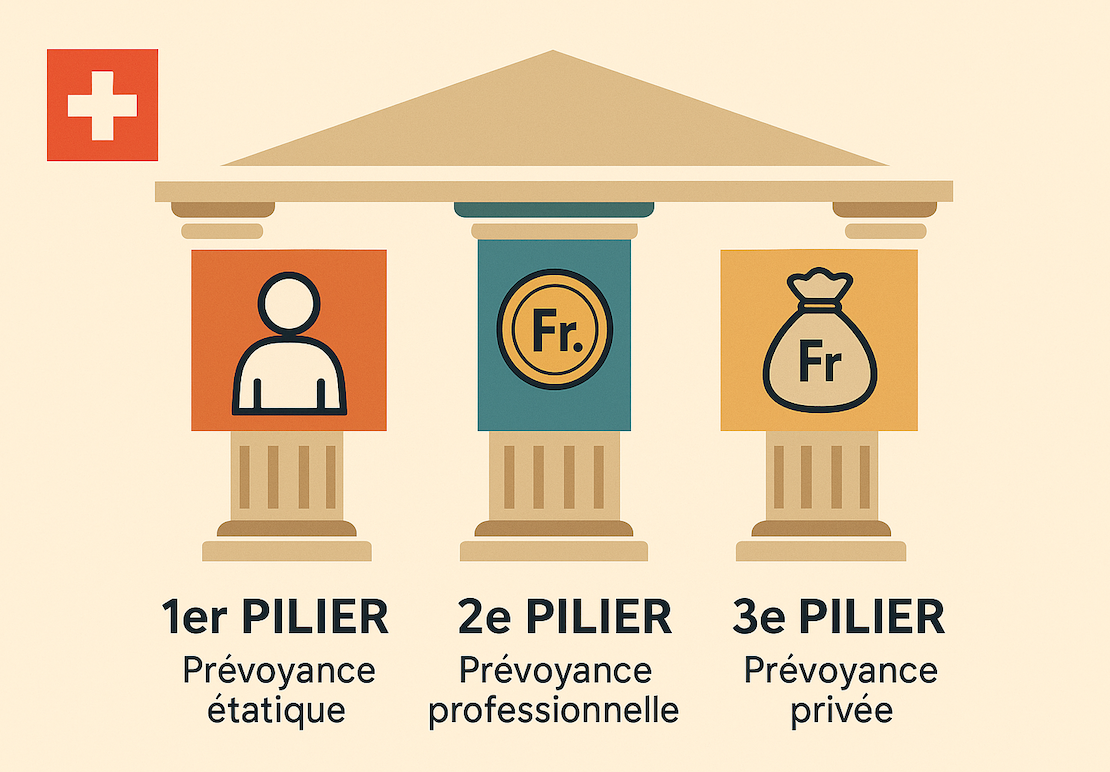

Introduction au principe des trois piliers suisses

Le système suisse de prévoyance repose sur trois piliers:

- 1er pilier: assurance de base (public)

- 2ème pilier: prévoyance professionnelle (privé)

- 3ème pilier: prévoyance individuelle (privé)

À la base, le but du système de prévoyance suisse est de garantir une sécurité financière à la retraite, et aussi en cas d’invalidité ou de décès.

Ce modèle des trois piliers est inscrit dans la Constitution fédérale suisse depuis 1972. Concrètement: le 1er pilier a été instauré en 1948, le 2e pilier en 1985, et le pilier 3a en 1972.

C’est une combinaison de caisse publique (pot commun où tout le monde y paie quelque chose), prévoyance professionnelle (ponction sur le salaire de chacun), et optionnellement, de prévoyance individuelle (que tu choisis ou non de te créer pour toi-même). À savoir pour cette dernière qu’elle est fiscalement avantageuse, afin de motiver les Suisses à mettre de l’argent de côté eux-mêmes.

Le 1er pilier: assurance de base

Le 1er pilier correspond à la prévoyance étatique, également appelée Assurance Vieillesse et Survivants (AVS).

Il couvre les besoins vitaux à la retraite, en cas d’invalidité ou de décès.

Et si tu n’atteins pas un revenu minimum, alors tu peux aussi avoir droit à des prestations complémentaires (PC) pour compléter tes rentes AVS.

Donc, imaginons que tu n’as jamais travaillé (donc pas de LPP) ni jamais cotisé dans un pilier 3a, ce filet de sécurité sociale t’empêche de te retrouver à la rue en extrême pauvreté, et te garantit un revenu minimum.

Qu’on soit clair: même en étant très frugal, ça sera très chaud pour toi de vivre en Suisse avec l’AVS uniquement. La rente AVS minimale est de CHF 1'260.-/mois, et la rente maximale AVS est de CHF 2'520.-/mois.

Les cotisations AVS (= au 1er pilier) sont obligatoires pour toute personne qui vit ou travaille en Suisse.

Aussi, l’argent de ce 1er pilier ne t’appartient pas personnellement. C’est un système de répartition. Il est géré par les caisses de compensation AVS (sous supervision de la Confédération helvétique).

Le 2e pilier: prévoyance professionnelle

Le 2e pilier est la prévoyance professionnelle, régie par la Loi fédérale sur la Prévoyance Professionnelle (LPP) vieillesse, survivants et invalidité.

J’en entends qui, comme moi à mon entrée dans la vie active, se disent:

Ah, mais c’est ça, la LPP! Merci MP pour l’explication :)

Le but du 2e pilier est de complémenter le 1er pilier pour maintenir le niveau de vie habituel à la retraite. Et vu le montant du 1er pilier, autant te dire que le 2e pilier t’assure un revenu complémentaire important pour la retraite. Enfin, surtout pour ceux qui ne sont pas frugalistes, et comptent uniquement sur ça pour vivre après 65 ans.

Tous les salariés suisses avec un salaire annuel supérieur à CHF 22'050.- sont couverts par le 2e pilier. Cela signifie que les cotisations au 2e pilier sont obligatoires pour les salariés en Suisse (les indépendants, eux, peuvent y adhérer volontairement ou pas).

Pour être clair: le 2e pilier, c’est de l’argent à ton nom, alimenté par toi et ton employeur, qui est investi et capitalisé. Bien que cet argent soit à ton nom, il reste sous une forme de tutelle légale de l’État jusqu’à la retraite (sauf cas spéciaux comme achat de résidence principale ou départ à l’étranger) de par la loi suisse en vigueur.

Le 3e pilier: prévoyance individuelle (aka prévoyance privée)

Le 3e pilier est la prévoyance individuelle, qui permet de compléter les prestations des 1er et 2e piliers.

Il offre des solutions d’épargne et d’assurance pour combler les lacunes de revenu à la retraite ou en cas de décès.

Le 3e pilier est divisé en 3e pilier lié (3a) et 3e pilier libre (3b), avec des avantages fiscaux pour le 3a. Cette prévoyance privée est encouragée par la Confédération et les cantons, via des déductions fiscales possibles pour une meilleure sécurité financière après 65 ans.

Ce sujet est une croisade personnelle, après m'être fait avoir non pas une, mais deux fois par de soi-disant "conseillers" en assurance... mon oeil (pour rester poli!).

Concrètement, ça veut dire que j'ai perdu plusieurs dizaines de milliers de francs. Oui oui, tu lis bien... plusieurs DIZAINES de milliers de CHF!!!

La règle à connaître et à partager avec tout le monde autour de toi: NE JAMAIS PRENDRE UN PILIER 3A LIÉ AVEC UNE ASSURANCE VIE. JAMAIS!

Et si, malheureusement, tu es déjà tombé dans le panneau, je te recommande la lecture de cet article pour savoir quoi faire.

Le financement des piliers du système de retraite suisse

Le 1er pilier est financé respectivement par les salariés et employeurs (qui cotisent chacun une part de leur salaire via un prélèvement direct sur ton bulletin de salaire), les indépendants (qui cotisent aussi en fonction de leur revenu), et l’État et la TVA qui complètent avec une contribution (subventions fédérales, pour équilibrer le système).

On peut dire que le 1er pilier relève du “domaine” public, puisque l’argent est collecté et redistribué via un système collectif géré par l’État.

Le 2e pilier est financé par les cotisations des travailleurs et des salariés. C’est donc de l’argent privé que toi et ton employeur mettez de côté chaque mois pour ta future retraite. Comme dit plus haut, la LPP est obligatoire pour tout salarié suisse.

Le 3e pilier est financé par les cotisations individuelles des assurés. Il est optionnel.

Les avantages du système des 3 piliers

On entend beaucoup de personnes se plaindre de notre système des trois piliers, et de toute la politique qui l’entoure. Mais si tu regardes ça avec du recul, ET en comparaison avec les autres pays du monde, je trouve que c’est vraiment pas si mal.

Je liste ci-dessous les avantages principaux que je vois, d’un oeil de citoyen lambda suisse (car un Mustachian pourrait être encore plus indépendant dans la manière de l’appliquer):

Avantage 1: Diversification des sources de revenus à la retraite

- 1er pilier (AVS) : revenu de base solidaire, qui réduit le risque de pauvreté.

- 2e pilier (LPP) : épargne forcée liée au salaire, qui crée un capital retraite.

- 3e pilier : liberté individuelle, optimisation fiscale, choix d’investissement.

Ça évite de mettre tous ses œufs dans le même panier (genre seulement l’État ou seulement le privé).

Avantage 2: Mix entre solidarité et responsabilité individuelle

Le 1er pilier mutualise les risques (solidarité intergénérationnelle). Le 2e et le 3e responsabilisent l’individu et incitent à la capitalisation. C’est un équilibre flexible qui “rassure” la société tout en laissant une place à l’initiative personnelle.

Avantage 3: Incitations fiscales intéressantes (surtout 3e pilier)

Le pilier 3a permet de déduire du revenu imposable, ce qui est un vrai levier frugal pour optimiser son taux d’épargne. Les rachats dans le 2e pilier permettent aussi de réduire ses impôts (si bien utilisé, c’est-à-dire, le plus proche de l’âge de la retraite légale). Pour un Mustachian, c’est une manière de booster la vitesse vers le FIRE tout en respectant les règles.

Avantage 4: Protection contre certains risques de vie

Les piliers sont aussi des assurances: invalidité, décès, veuvage, etc. Ça protège ta famille si tu n’es plus là (et que tu étais le seul à t’y connaître en finances personnelles…). Ça complète la logique FIRE où on veut limiter les gros risques de “game over”.

Avantage 5: Stabilité et prévisibilité

Le système des 3 piliers est ancré depuis longtemps (création itérative entre 1948 et 1972), et bien accepté politiquement. Les rentes AVS sont (relativement) garanties. Et les caisses de pension sont régulées et surveillées par la FINMA. Tout ça confère à notre beau pays qu’est la Suisse une certaine sécurité juridique et économique.

Avantage 6: Flexibilité à l’usage

Même si tout est relatif, tu peux quand même être un peu flexible avec ces capitaux de prévoyance avec:

- Le retrait anticipé possible (achat immobilier, indépendance, départ à l’étranger).

- Le choix d’investissements plus dynamiques avec certains 3a (ETF, actions).

Ça permet de rester acteur de sa stratégie (en partie), et pas seulement passif à se plaindre contre l’État.

Conclusion sur le principe des 3 piliers

Le système suisse de prévoyance est basé sur trois piliers: assurance de base, prévoyance professionnelle et prévoyance individuelle.

Le principal objectif du système de retraite suisse est de garantir une sécurité financière à la retraite, en cas d’invalidité ou de décès.

Les trois piliers du système fonctionnent ensemble pour offrir une prévoyance complète.

Je ne connais pas tous les systèmes de retraite du monde, mais je dois dire en être plutôt satisfait au global. En tout cas, c’est assez équilibré (un truc bien suisse quoi!)

Et toi, sans trop rentrer dans la politique (je supprime ce genre de commentaires si jamais), tu en penses quoi objectivement? Aussi, si j’ai oublié des points importants sur ce sujet de la retraite en Suisse, dis-le-moi dans les commentaires ci-dessous.

FAQ système des 3 piliers

Est-ce que ça vaut vraiment la peine de cotiser au pilier 3a?

La réponse courte: oui!

La réponse détaillée: tu peux économiser environ 1'000 francs suisses d’impôts par an en versant le maximum du montant 3a chaque année. Si en plus tu investis en bourse ces économies, alors là, ça devient juste un très très bon plan financier.

Aussi, tu peux investir ton pilier 3a en bourse, ce qui est encore plus attractif financièrement.

Tes recommandations de 3ème pilier, c’est quoi MP?

Je tiens un comparatif des 3e piliers à jour sur ce lien. Je le mets à jour chaque année afin de te guider parmi pléthore de plans de prévoyance privée, avec beaucoup de produits pourris au milieu.

Tu vas choisir quel compte de libre passage une fois FIRE?

Comme ma date FIRE approche, j’ai pris le temps de faire un comparatif détaillé des meilleurs libre passage dans cet article. Sans surprise, on y retrouve les mêmes candidats modernes qui ont révolutionné le pilier 3a.

L’assurance accidents (LAA) fait partie du 2e pilier (LPP)?

Non, l’assurance-accidents (LAA) n’est pas dans la LPP (2e pilier), même si les deux sont souvent gérés par l’employeur et confondus par le peuple.

Si tu es salarié: ton employeur doit t’assurer contre les accidents professionnels, et (si tu travailles >8h/semaine) aussi contre les accidents non professionnels. Donc c’est bien lié au job.

Si tu n’as pas de job (FI, sans activité): tu n’es plus couvert par une assurance-accidents employeur. Tu dois alors te couvrir via ta LAMal (assurance maladie), en ajoutant une couverture “accidents” à ta police de base (c’est obligatoire si tu n’as pas d’employeur).

MISE À JOUR 09.10.2025: le lecteur Oliver (encore merci à toi) qui m’a écrit que le système scolaire suisse change pour le mieux au sujet des finances personnelles. Il est enseignant au secondaire II en Suisse (gymnase et formation professionnelle), et m’a justement rappelé que les bases des finances personnelles (budget, prévoyance, système des 3 piliers) sont aujourd’hui bien abordées à l’école, via le Plan d’études 21, puis en cours d’économie. Le vrai défi reste moins le contenu que l’intérêt des élèves, fortement influencé par ce qui est discuté (ou non) à la maison. ↩︎

Résilier assurance maladie et changer de caisse …

Indépendance financière en Suisse: dernière ligne...

Dernière mise à jour: 9 octobre 2025