J’ai une inquiétude récurrente qui augmente de plus en plus à mesure que ma date FI (Financièrement Indépendant) se rapproche…

Et si mon plan d’indépendance financière tombait à l’eau à cause de mon hypothèque?

Je m’explique: quand je vais atteindre la liberté financière, ça voudra dire que j’aurai assez de rentrées d’argent provenant de mes investissements pour payer mes dépenses courantes ainsi que mes dépenses récurrentes (mensuelles ou annuelles).

Sauf que ces revenus proviendront majoritairement de mes rendements boursiers (et rendements locatifs dans une moindre mesure), et non pas d’un salaire.

Et ce dernier point est un problème.

Pas pour moi.

Mais pour la banque qui me prête l’argent de mon hypothèque. Effectivement, cette banque part du principe que la normale est d’être salarié. Même en tant qu’entrepreneur, c’est bien plus compliqué d’obtenir une hypothèque que lorsqu’on touche un salaire mensuel.

Aparté: c’est stupide quand tu y penses comme manière de réfléchir, car derrière un salarié, il y a aussi une entreprise qui peut faire faillite — tout comme celle d’un entrepreneur. Voire même plus que l’entrepreneur en solo qui se bat chaque jour pour sa survie. Mais bon, je ne vais pas changer le système ni les règles bancaires, et encore moins les règles de la FINMA…

Pour être plus précis, lors de mon renouvellement hypothécaire, la banque suisse prêteuse va vérifier que:

- Mes charges ne dépassent pas 33% de mon revenu brut annuel (inclus les intérêts hypothécaires)

- La valeur de l’hypothèque n’est pas au-delà de 80% de l’estimation du bien immobilier (ça c’est OK, car l’immobilier en Suisse a été très haussier depuis notre achat initial)

- On a des revenus stables (genre les fameuses 3 dernières fiches de salaire)

- On va pouvoir amortir l’hypothèque de deuxième rang dans 15 ans ou avant l’âge légal de la retraite (65 ans) (correspondant à tout ce qui dépasse 66% de la valeur du bien, donc généralement ~ 14-15% si tu as emprunté 80% du montant de ta maison)

- On n’a pas trop de dettes genre leasing ou autre crédit à la consommation

La ligne problématique dans mon cas (= quelqu’un qui va être FI), c’est celles des revenus stables…

Car effectivement, les banques sont très habituées de prêter à des salariés, vu que c’est la norme (~85% de la population active en Suisse!!) Mais quand il s’agit de prêter à des entrepreneurs (à moins que les revenus soient très stables sur plusieurs années), c’est autre chose.

Et je ne te parle pas des rentiers. Enfin, c’est ce que je dois creuser: est-ce qu’un rentier avec un bon million ou deux est suffisamment solvable via ses revenus (de la bourse, de l’immobilier, et d’autres investissements)? Et surtout à quel coût? Est-ce que le rentier doit placer son argent chez la banque prêteuse avec des frais énormes…? Non merci…

Mais tout cela reste mon hypothèse pour le moment, car ça se trouve, y’a plein de banques plus petites ou privées qui sont plus ouvertes d’esprit que la moyenne.

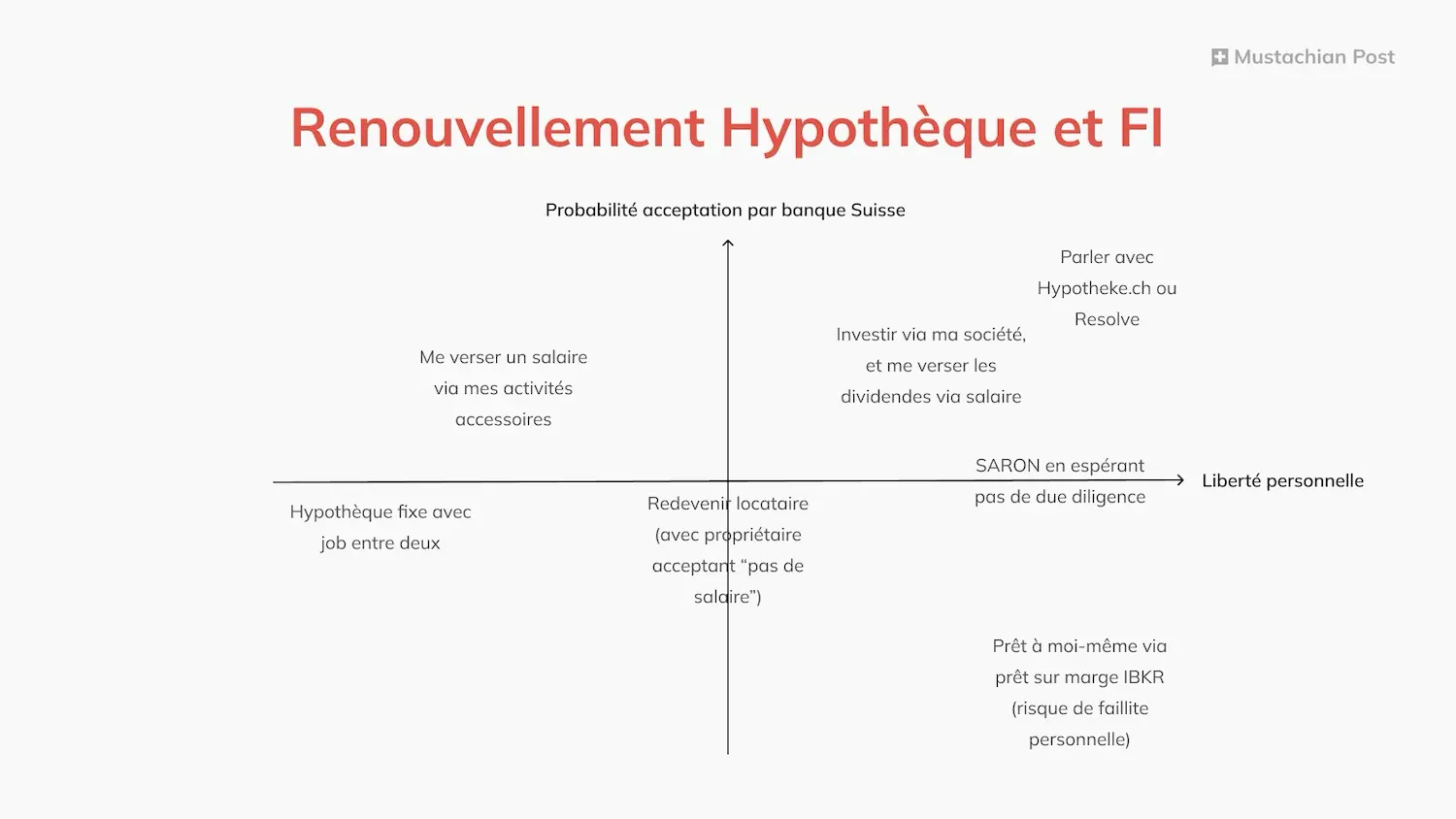

Mes options d’hypothèque une fois FI

Du coup, j’ai réfléchi aux solutions qui s’offriront à moi une fois Financièrement Indépendant:

- Créer une société SA ou Sàrl, puis investir mes actifs boursiers via cette dernière, toucher mes dividendes et autres reventes d’ETFs, et me verser tout ça sous forme de salaire fixe (N.B. c’est pas forcément le plus judicieux d’un point de vue optimisation fiscale…)

- Monter une boîte avec mes activités accessoires (blog, immobilier, etc.) et me verser un salaire. C’est une des solutions les plus probables, mais j’essaie de ne plus devoir travailler du tout (pour de l’argent), et aussi de coller à la réalité d’un maximum de lecteurs qui n’ont peut-être pas d’idée d’activité accessoire qui rémunère

- Prendre une hypothèque fixe sur 10 ou 15 ans. Puis, à l’année 12-13 retrouver un job pour 2-3 ans (heuuu…) afin de satisfaire aux exigences des banques (tu parles d’une indépendance financière…)

- Revendre notre chez-nous, et redevenir locataire comme ça personne ne nous embête (encore faut-il fournir des salaires au propriétaire pour prouver notre solvabilité, mais je pense qu’une simple copie d’écran de mon compte Interactive Brokers devrait le rassurer assez vite :D)

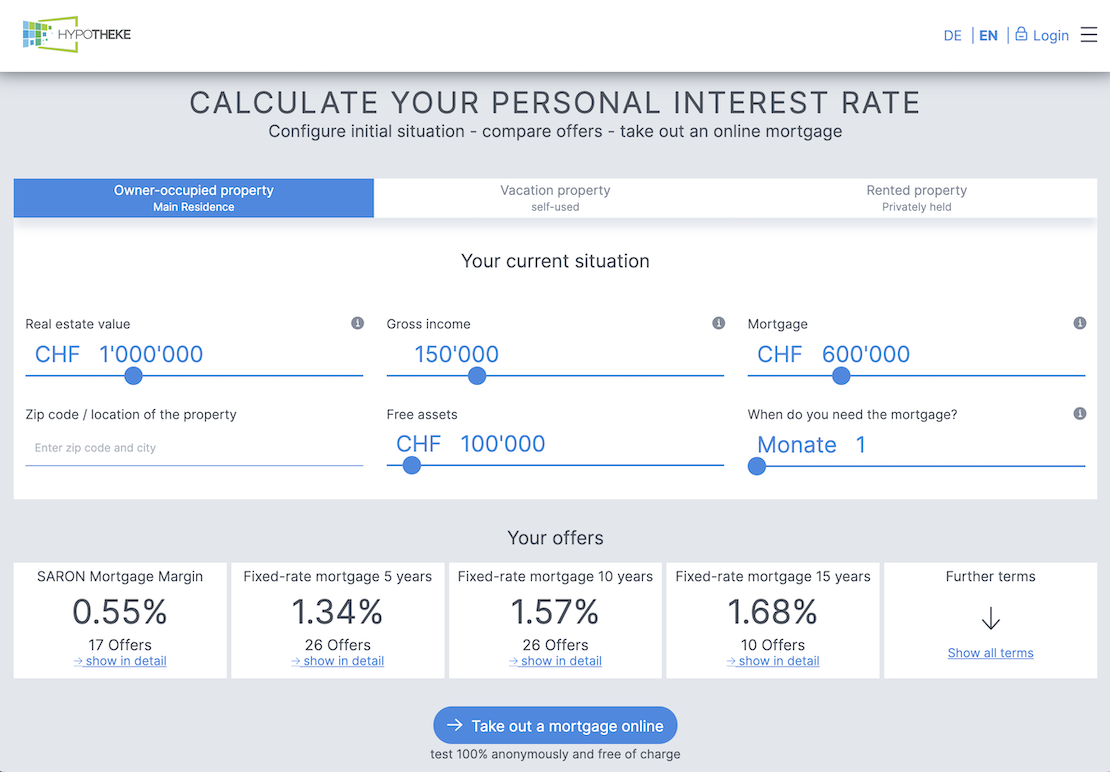

- Parler avec Hypotheke.ch ou Resolve, car ils ont des partenaires beaucoup plus ouverts d’esprits, qui pourraient imaginer d’autres solutions créatives plutôt que mes simples trois dernières fiches de salaire

- Conserver mon hypothèque VIAC en SARON en croisant les doigts pour que la banque ne me contacte pas un jour pour mettre à jour leurs exigences de compliance…

- Me prêter de l’argent à moi-même via mon compte sur marge Interactive Brokers (et risquer d’être en faillite personnelle si la bourse plonge violemment… à moins que j’accumule un capital tellement énorme d’ici là et que ça joue)

Et j’ai classé ces options selon la probabilité d’acceptation par la banque sur un axe, et ce que ça implique pour ma liberté personnelle sur un autre axe:

J’en entends déjà qui me disent que locataire est la solution ultime en vrai. Pas faux. Mais pour moi, c’est pas tant une liberté personnelle, car je veux rester propriétaire… donc ça m’impose un choix que je ne souhaite pas faire.

Mon plan A et mon plan B

Le plus gros problème est que j’ai actuellement une hypothèque en SARON, et que personne ne me pose de question sur si j’ai un salaire ou quoi… Donc je suis très tenté de ne rien dire, et d’en faire mon plan A.

Mais réalistiquement, pour dormir sur mes deux oreillers, la solution qui me paraît la plus fiable est de parler assez tôt (genre 6 mois ou 1 an avec de prendre ma retraite anticipée) avec Hypotheke.ch et/ou Resolve. Comme ça, je pourrai leur demander ce qu’ils peuvent me proposer et à quelles conditions. Une des craintes que j’ai est qu’ils n’acceptent plus mon pilier 3a investi à 100% en actions comme collatéral… mais bon, si c’est le prix à payer, ça sera toujours moins cher qu’une banque me demandant de mettre un million chez eux en investissement… avec des frais astronomiques!!! Ce serait donc mon plan B.

Conclusion

Mon souci avec cette histoire d’hypothèque, de banque, et d’indépendance financière, c’est de ne pas cocher toutes les cases de compliance, et non pas de ne pas pouvoir les payer. Car, en effet, je pourrais acheter un immeuble entier si je le voulais!!

Je pense donc payer les frais nécessaires à Hypotheke.ch et/ou à Resolve pour avoir une analyse “comme si” j’allais devoir passer à l’action, et voir si vraiment ils me trouvent une solution. Et si oui, alors je serai rassuré.

Mais quoi qu’il arrive, je resterai avec mon hypothèque VIAC en SARON le plus longtemps possible; c’est-à-dire, jusqu’à ce que ces derniers refassent une passe de due diligence et me disent qu’ils ne sont plus OK de me financer, et alors je passerai à mon plan B.

T’as une autre idée?

Comme tu peux le voir, tout ça me travaille pas mal ces derniers temps. Ce n’est pas pour demain, mais ça s’approche plus le temps passe.

Du coup, si tu passes ou es passé par là, je suis très intéressé d’échanger avec toi (et évidemment débriefer tout ça dans un futur article de blog). Tu peux me contacter via les commentaires ci-dessous, ou en répondant à n’importe laquelle de mes newsletters.

Dernière mise à jour: 24 juillet 2025