Depuis qu’on s’est remis à investir en bourse il y a deux ans, notre modus operandi est digne de l’auto-pilote d’une Tesla (non non je n’ai toujours pas craqué !) : on économise 40% de nos rentrées d’argent par mois, et chaque trimestre on investit tout ça dans des ETFs via Interactive Brokers.

“Mais quels ETFs choisis-tu en 2018, MP ?”, vous entends-je déjà demander.

Ma réponse habituelle était jusqu’alors de vous rediriger vers la page de mon portefeuille d’ETFs.

Mais quels ETFs choisis-tu en 2018, MP ?

Sauf que, comme les plus assidus me l’ont fait remarquer, cette page listant les ETFs dans lesquels j’investis commence à dater. Ma dernière mise à jour étant de…2016. Il était donc temps de remédier à ça.

Mon portefeuille Mustachian d’ETFs en 2018

Petit rappel pour les nouveaux lecteurs : j’ai une certaine obsession à me simplifier la tâche quand il s’agit de nos investissements. C’est à dire que le moins de temps je passe sur mon e-banking et ma plateforme de courtage en ligne, le mieux je me porte.

La meilleure manière que j’ai trouvé à ce jour pour satisfaire ce besoin d’efficience, c’est de nous construire un portefeuille de type “Bogleheads”, composé de seulement 3 ETFs.

Si vous voulez en savoir plus, allez lire cet article qui est toujours valide à ce jour.

Pour la faire courte, voilà mon allocation aujourd’hui :

- 68% d’ETFs en actions, dont :

- 55% sont des ETFs d’actions internationales

- 13% sont des ETFs d’actions suisses

- 32% d’ETFs en obligations

Concernant les ETFs eux-mêmes, voici où j’en suis avec mes choix :

ETF en actions internationales

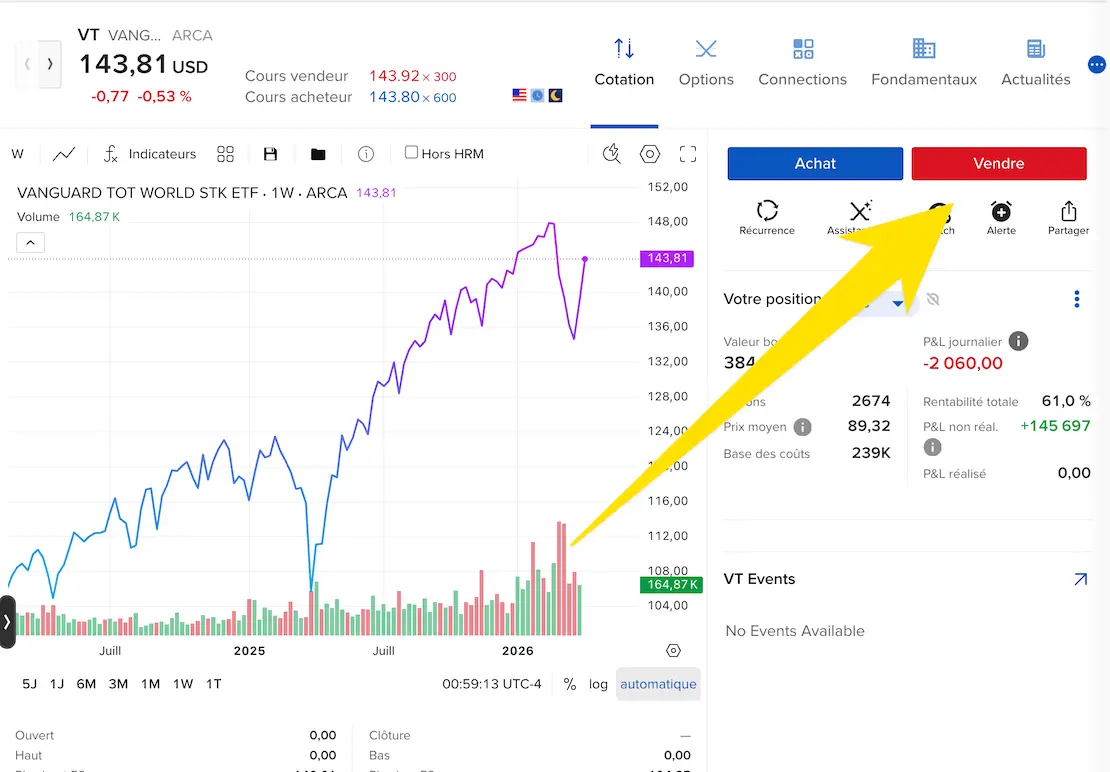

J’ai investi jusqu’à 60kCHF dans le célèbre ETF VT de Vanguard.

Pourquoi 60kCHF ? Tout simplement car je n’ai toujours pas réussi à avoir une réponse 100% officielle concernant le droit successoral aux USA qui potentiellement vous taxe 40% à votre mort sur les biens supérieurs à 60kCHF investis chez eux. Il existe un traité USA-Suisse mais qui, après plusieurs (re)lectures restent toujours incompréhensible (si toi, cher lecteur, tu es avocat, n’hésite pas à nous éclairer !). Même l’administration cantonale des impôts n’a pas réussi à me répondre (ou peut-être qu’ils ne comprenaient pas la question…)

Depuis que j’ai passé ce cap, j’investi maintenant dans l’ETF Vanguard FTSE All-World UCITS ETF (aka VWRL, comme j’achète la version en CHF sur le marché SIX).

MISE À JOUR 17.05.2020

C’est maintenant clarifié. Le traité US-Suisse à propos de l’imposition sur les successions couvre notre cas. Toutes les infos dans cet article dédié.

ETF en actions suisses

Jusqu’à ce jour, l’allocation de mon portefeuille était toujours trop faible en actions internationales, comparé aux actions suisses que je possède de par nos 3ème piliers, mon ETF international VT (qui contient une part de Swissness), et dans ma société.

Du coup, on n’a jamais acheté cet ETF UBS ETF (CH) SMIM (CHF) A-dis. Mais à ce jour, ça reste mon ETF suisse de choix quand je le compare à la compétition avec cette recherche sur JustETF.com (lisez mon article sur la construction d’un portefeuille Bogleheads pour savoir comment j’arrive à ces filtres), ainsi que cette comparaison de performance sur les dernières années. Quand je vois son historique de rendement, je me réjouis de l’acheter d’ici la fin de l’année/début de l’année prochaine.

ETF en obligations suisses

Ma recommandation qui change le plus (comparé à 2016) est celle des obligations.

Pour rappel, le but des obligations dans un portefeuille Bogleheads à 3 fonds est avant tout de réduire la volatilité de ce dernier, c’est à dire d’apporter de la sécurité à vos investissements en cas de grands chamboulements au niveau des actions. Ce n’est donc pas le rendement qui nous intéresse ici (bien qu’on ne le refuse jamais non plus :)).

Du coup, j’avais axé ma recherche de l’époque sur JustETF.com avec un focus sur le CHF pour, de nouveau, ne pas ajouter de volatilité en prenant un ETF obligations dans une autre monnaie (car qui dit autre monnaie, dit volatilité accrue en raison au taux de change).

Je vous avais donc dit avoir choisi le candidat iShares Swiss Domestic Government Bond 3-7 (CH) pour mon portefeuille.

Deux considérations ont évolué au niveau de ma réflexion depuis cette annonce :

- 1/ Jusqu’à présent, je n’ai jamais eu à acheter cet ETF car mon allocation d’obligations prend en compte mon 2ème et 3ème pilier, ainsi que mon coussin d’urgence en cash. En regardant l’évolution de mon allocation globale, je me suis rendu compte que je n’allais pas investir de si tôt dans un tel ETF d’obligation.

- 2/ Depuis plusieurs années, les ETFs d’obligations dénominés en CHF ont des taux d’intérêts négatifs, ce qui veut dire que vous payez/perdez de l’argent en investissant dans ces derniers. Néanmoins, le but étant la sécurité vs. le rendement avec ce type de fonds, on pourrait ignorer ce point. Sauf qu’il existe une alternative : le cash. Tout autant sécuritaire pour votre portefeuille, puisqu’il vous appartient et ne risque pas de fluctuer — sauf si vous le dépensez bien sûr… Mais le cash n’est pas protégé contre l’inflation. Néanmoins, ça reste toujours mieux que de voir vos économies décroître en obligations avec des taux d’intérêts négatifs.

Ma recommandation est donc maintenant la suivante : si comme moi, votre allocation en obligations (incluant vos 2ème et 3ème piliers, et excluant ce qui est investi en actions avec des plateformes comme VIAC.ch, ainsi que votre coussin de sécurité) est déjà trop importante par rapport à votre allocation idéale, alors ne perdez pas votre temps à chercher un ETF en obligations CHF, car vous n’allez pas l’acheter au final.

En revanche, si aujourd’hui j’avais besoin d’une part en obligations, ce que je ferais c’est que je garderais sagement mon cash en banque jusqu’à ce que les taux d’intérêts des obligations repartent dans le positif. Et seulement une fois ce cap passé, je me déciderais pour mon ETF en obligations.

Résumé

Mon portefeuille Bogleheads pour 2018 ressemble donc à :

- Part en ETFs d’actions internationales :

- Part en ETFs d’actions suisses :

- Je prends en compte toutes les actions suisses qu’on a via l’ETF VT et le VWRL

- Il y a aussi les actions suisses qu’on possède via nos piliers 3a

- Les actions de ma société

- Dès que je pourrai (i.e. comparé à mon allocation idéale), j’achèterai l’ETF UBS ETF (CH) SMIM (CHF) A-dis

- Part en ETFs d’obligations :

- Je considère l’argent de mes 2ème et 3ème piliers comme des obligations

- Le jour où j’aurai besoin d’en racheter pour que mon allocation soit parfaite, je garderai du cash si les taux d’intérêts sont négatifs, ou sinon, je me mettrai à la recherche d’un ETF en obligations suisses (comme ce cas se présentera que dans plusieurs années, je n’ai pas pris la peine de le faire aujourd’hui)

Je tiens en tout cas à remercier spécialement notre lecteur Max de m’avoir rappelé que je n’avais pas mis à jour ma page de portefeuille d’ETFs depuis longtemps. C’est maintenant chose faite :)

Je repars donc en mode auto-pilote jusqu’au prochain gros changement, que je ne manquerai pas de vous partager.

Et vous, quel est votre portefeuille d’ETFs en 2018 ? Et niveau allocation ?

Dernière mise à jour: 9 septembre 2018