Le temps file…

Ça fait deux ans que j’ai publié mon premier rapport de performance de mon portefeuille d’investissement!

Je crois que c’est temps d’y remédier, et d’enfin reparler un coup d’argent et de plus value sur ce blog! :D

Comme je te disais à l’époque, investir est un des piliers de toute stratégie de retraite anticipée FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”).

Effectivement, tu pourras vivre sans avoir besoin de travailler pour de l’argent grâce aux rendements de ton portefeuille qui te fournira les revenus passifs nécessaires.

Investir est une chose, mais investir en générant des rendements en est une autre.

Donc voyons voir ce que tous mes investissements suisses et étrangers m’ont rapporté jusqu’à ce jour.

Mon portefeuille d’investissement au 31.12.2022 (bourse, immobilier, et cryptomonnaies)

Pour rappel pour les nouveaux — et même pour moi car ça commence à prendre une ampleur c’t’affaire — voici la liste exhaustive de mes investissements à la fin de l’année 2022:

- Bourse

- ETF VT (mon ETF mondial favori)

- ETF VWRL (l’ETF mondial que j’ai stoppé d’utiliser depuis mai 2020)

- Mes actions “value investing”

- Actions suisses de mon entreprise

- Le 3ème pilier 3a VIAC de Mme MP investi avec la stratégie Global 100

- Mon nouveau 3ème pilier 3a VIAC, investi avec la stratégie Global 100 comme celui de Mme MP

- ETF VWRL (sans frais) pour nos enfants

- Immobilier

- Immeuble de rendement locatif en France #1

- Immeuble de rendement locatif en France #2

- Je ne compte pas les prêts P2P immobiliers qu’on a eus ces deux dernières années puisqu’ils sont tous terminés à ce jour

- Idem, je ne mentionne pas notre immeuble locatif en Suisse car il sera comptabilisé sur 2023

- Casino

- Cryptomonnaies Bitcoin, Ethereum, et Litecoin achetées deux fois au pic de leur valeur (en 2017 et fin 2021…)

Les montants de mes investissements au 31.12.2022

| Véhicule d’investissement | Montant CHF | Pourcentage du total |

|---|---|---|

| — | — | — |

| Bourse | 534'583.95 | 97% |

| ETF VT | 320'674.03 | 58% |

| ETF VWRL | 55'393.83 | 10% |

| Actions “value investing” | 35'573.36 | 6% |

| Actions suisses | 31'386.60 | 6% |

| 3ème pilier Mme MP | 55'608.34 | 10% |

| 3ème pilier M. MP | 19'919.40 | 4% |

| ETF VWRL enfants MP | 16'028.39 | 3% |

| — | — | — |

| Immobilier | 11'617.41 | 2% |

| Immeuble locatif France #1 | 33'584.97 | 6% |

| Immeuble locatif France #2 | -21'967.56 | -4% |

| — | — | — |

| Casino | 5'643.34 | 1% |

| Cryptomonnaies | 5'643.34 | 1% |

| — | — | — |

| TOTAL | 551'844.70 | 100% |

Nos actions “value investing”, nos 3ème piliers, et les ETFs des enfants contiennent tous des actions mondiales et suisses.

Je te propose du coup de mettre un coup de projecteur sur mes actifs boursiers uniquement, ce afin de voir la répartition entre investissements en actions suisses et actions mondiales.

C’est assez simple car en regardant la fiche d’information de l’ETF VT et VWRL, j’y vois que:

- L’ETF VT contient 2.4% d’actions suisses

- L’ETF VWRL contient 2.5% d’actions suisses

Mon sous-portefeuille Daubasses lui ne contient qu’une action suisse à hauteur de CHF 500, donc je ne la prend même pas en compte.

Et enfin, nos deux 3ème piliers 3a VIAC en stratégie Global 100 eux contiennent 38% d’actions suisses.

Voilà donc un récapitulatif de mes actifs boursiers à fin 2022, classés par géographie (actions mondiales ou actions suisses):

| Actifs boursiers | Montant CHF | Pourcentage du total boursier |

|---|---|---|

| Monde | 429'442 | 80% |

| Suisse | 105'142 | 20% |

| TOTAL BOURSE | 534'584 | 100% |

Le ratio monde/Suisse est un peu trop conservateur pour mon profil de risque 8-9/10, en tant qu’actionnaire Mustachian que je suis…

Je me verrais plutôt avec 90-95% d’actions monde!

Néanmoins, ça va dans le bon sens car je n’achète quasi plus d’actions suisses de ma société, et mon ETF VT grandit plus vite que nos 3ème piliers VIAC avec Mme MP :)

La performance de mes investissements au 31.12.2022

Bon, et maintenant, passons au plus intéressant: le rendement de tous mes investissements à fin 2022!

Pour rappel, j’utilise le “Rendement pondéré du coût de l’argent” quand l’info est disponible.

Comme je l’expliquais dans mon guide Interactive Brokers:

Il y a deux façons de mesurer le rendement en % de tes titres. Et Interactive Brokers te propose les deux choix: le rendement pondéré dans le temps (appelé TWR en anglais, pour Time-Weighted Return) et le rendement pondéré du coût de l'argent (appelé MWR en anglais, pour Money-Weighted Return).

Pour te la faire simple, le TWR te permet de connaître le rendement entre deux dates sans prendre en compte les mouvements sur le compte (genre les dépôts/retraits de cash et achats/ventes de titres). C'est parfait si tu veux comparer deux portefeuilles ensemble.

Le MWR de son côté te permet de connaître le % de rendement de ton portefeuille en prenant en compte tous ces mouvements de cash et d'achat/vente de titres. C'est idéal quand tu veux connaître ton propre rendement.

Pour ma part, j'utilise donc le MWR afin de prendre en compte mes décisions Mustachian de quand j'investis en bourse (i.e. régulièrement en suivant mon process, ainsi que lors des soldes quand il y a des krachs boursiers).

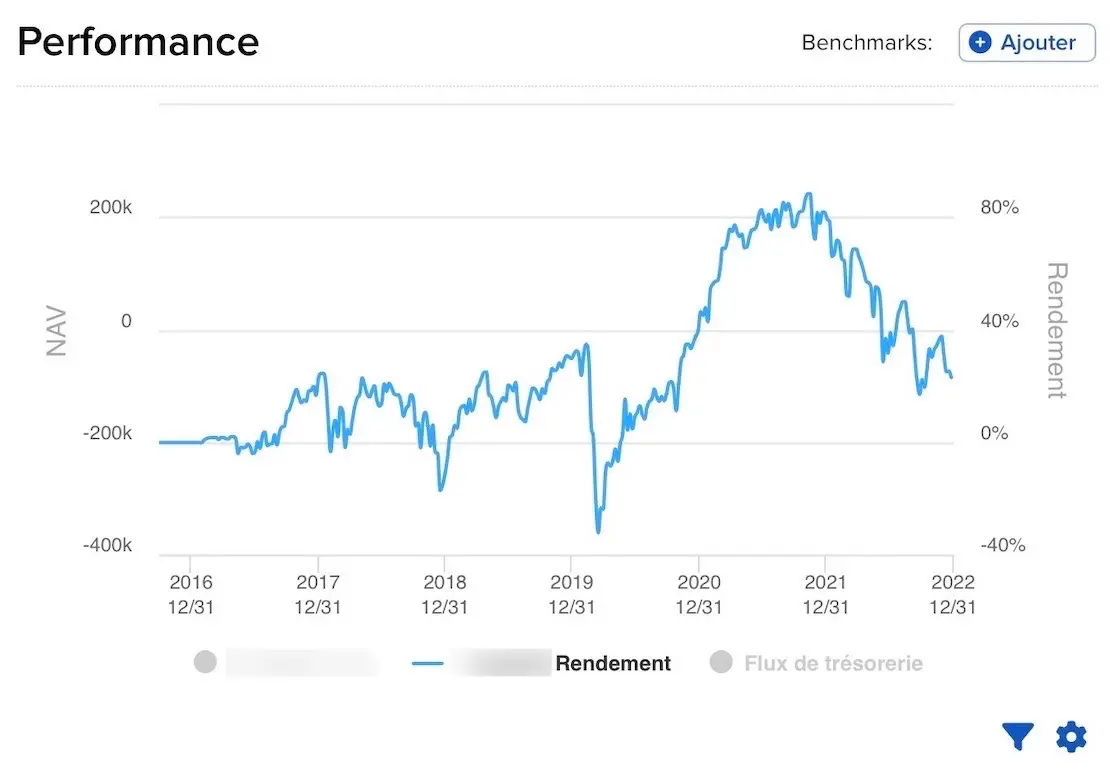

Performance des mes ETFs et actions “value”

Depuis octobre 2016, j’investis tous mes avoirs via un compte titres chez le courtier en ligne Interactive Brokers (*) en tant qu’investisseur suisse.

J’ai commencé et continue principalement à acheter mon ETF VT favori.

Puis, je me suis lancé dans l’investissement “value” via les Daubasses avec une petite partie de mon portefeuille en bourse.

Rendement de mon portefeuille ETFs et actions value depuis sa création en octobre 2016 jusqu'à fin 2022

+23.14% de rendement depuis la création de mon compte Interactive Brokers, pas si pire!!

Ça c’est donc pour la partie “privée” de mes investissements.

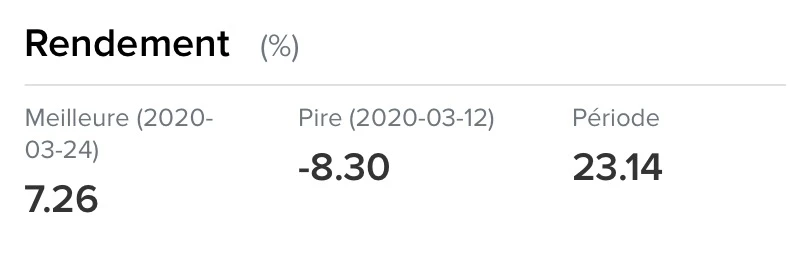

Car j’investis en bourse également via mon entreprise suisse depuis novembre 2020, et aussi via le courtier en ligne Interactive Brokers (*).

Je ne possède que l’ETF VT sur ce portefeuille boursier de ma société suisse.

Voici son rendement:

Et si tu te demandes: “Oui je dors sur mes deux oreilles avec un rendement de -8.66% 😱, car je suis dans cette partie qu’est la bourse pour le long terme! Ou comment investir en bourse avec succès sans se soucier des fluctuations!”

Performance des actions suisses de mon entreprise

J’ai acheté moins d’actions de mon entreprise suisse que par le passé.

Néanmoins, ça représente toujours une partie non-négligeable de mon portefeuille boursier.

Comme d’hab, j’ai utilisé le calculateur de rendement de Moneyland.ch.

J’arrive à un rendement annualisé de +5.72% sur les actions de ma société suisse.

3ème pilier VIAC Global 100 de Mme MP

Pour rappel, Mme MP a passé son pilier 3a chez VIAC en juin 2018.

Et on peut dire que la performance de son portefeuille est plus qu’honorable avec un beau +30.87% de rendement depuis sa création :)

Aussi, VIAC ne propose le calcul du rendement que sous la forme “rendement pondéré dans le temps” (et non pas celui que je préfère: “rendement pondéré en fonction de l’argent”).

3ème pilier VIAC Global 100 de M. MP

Ça fait tellement plaisir de pouvoir effectuer un rapport sur ce 3ème pilier VIAC, après avoir pu résilier mon 3ème pilier mixte lié à une assurance vie 💪

Et même si ce changement est récent, on a bénéficié d’une performance de +7.43% avec mon portefeuille VIAC Global 100. Joli!

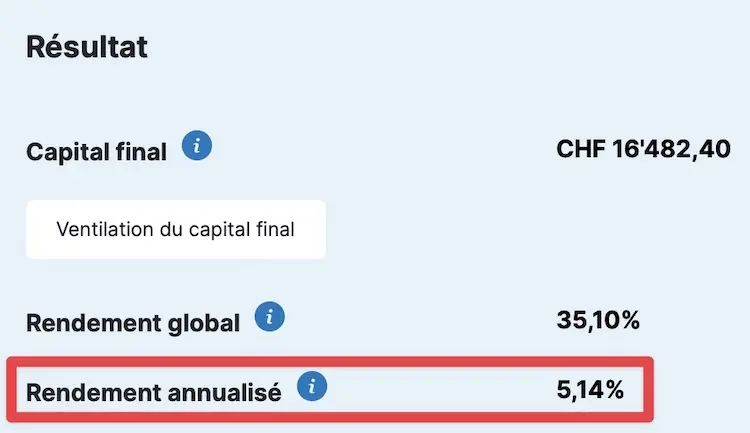

Performance de l’ETF VWRL des enfants

On investit ces économies des enfants via un compte titres chez DEGIRO pour bien le séparer de notre fortune personnelle, et voir son évolution tout en testant en profondeur cet autre courtier européen DEGIRO.

Autant te dire que je ne regrette pas d’être parti de la BCV avec leur compte épargne à 0.60% de taux d’intérêt (et ce que jusqu’à CHF 25'000, car au-delà c’est 0.05%…)

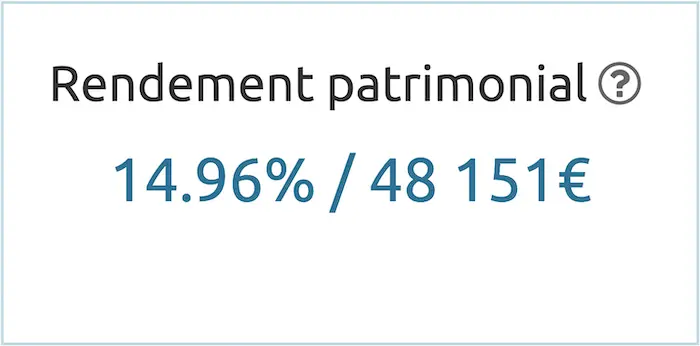

Rendement locatif 1er immeuble en France

Cet immeuble suit son cours avec des loyers qui rentrent, des charges qui sont payées, et un crédit immobilier qui se rembourse progressivement. Un bel investissement à succès jusqu’ici!

On table toujours sur un taux de rendement interne de 14-15% après revente à 10 ans via l’outil Horiz.io (anciennement rendementlocatif.com) *:

Taux de rendement interne prévu pour notre 1er immeuble de rendement en France (après revente 10 ans après l'achat)

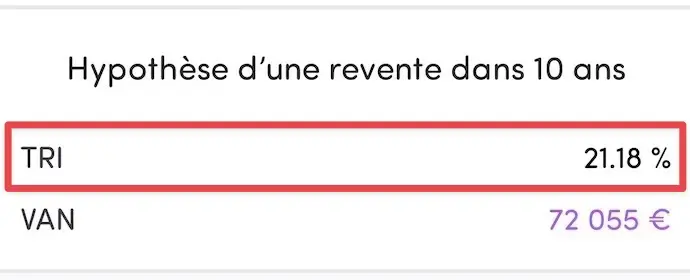

Rendement locatif 2nd immeuble en France

On a acquis un second investissement locatif en fin d’année 2022. Tous les détails sont dans cet article.

Les projections s’annoncent encore meilleures que notre premier immeuble.

En effet, cet immeuble a toujours été loué depuis plus de 15 ans. Et sa localisation est encore mieux que notre premier immeuble locatif.

On vise un rendement de +21.18% après revente à 10 ans.

Taux de rendement interne prévu pour notre 2ème immeuble de rendement en France (après revente 10 ans après l'achat)

Performance de notre portefeuille cryptomonnaies

On ne pourrait pas terminer notre rapport de performance sans parler de notre petite allocation “casino” :)

Mon portefeuille est toujours composé de Bitcoin, Ethereum, et Litecoin.

J’ai acheté ça au pire moment (i.e. bulle crypto)… deux fois de suite! :D

Ce qui nous donne un magnifique rendement de -7.5%.

Tu trouveras plus d’infos sur comment j’ai créé mon portefeuille (à l’époque, ça a pas mal bougé depuis!) sur ce lien.

Comme j’aime à dire, je conserve ce portefeuille crytomonnaies sur le long terme pour deux raisons:

- Garder un oeil sur ce monde des cryptos autant fascinant que fou

- On ne sait jamais, peut-être que dans 30 ans, je serais milliardaire grâce à ça ^^

Résumé de la performance de nos actifs au 31.12.2022

| Véhicule | Date création | Rendement annualisé |

|---|---|---|

| ETF VT, ETF VWRL, et actions “value” (compte privé) | 2016 | +23.14% |

| ETF VT (compte entreprise) | 2020 | -8.66% |

| Mes actions suisses | 2014 | +5.72% |

| 3a VIAC Mme MP | 2018 | +30.87% |

| 3a VIAC M. MP | 2022 | +7.43% |

| ETF VWRL enfants MP | 2016 | +5.14% |

| Immeuble France 1 | 2019 | +14.96% |

| Immeuble France 2 | 2022 | +21.18% |

| Cryptomonnaies | 2017 | -7.5% |

Commentaires concernant la performance de mes investissements

Je te partage ci-dessous les réflexions que je me suis fait à propos de mon portefeuille d’actifs en écrivant cet article.

Je prends volontiers tes remarques dans les commentaires en bas de l’article.

1. Vue groupée par “Type d’actif” dans mon compte titres Interactive Brokers

Lors de mon dernier rapport de performance de bourse, j’avais pu trouver sur mon compte IBKR le rendement par type d’actif (et ce, depuis la création de mon compte titres en 2016).

C’est à dire que je pouvais voir le rendement séparé de mes ETFs d’un côté, et de mes actions “value” de l’autre.

Il semblerait que cette séparation n’existe plus (j’ai demandé au support d’Interactive Brokers et j’attends leur retour).

C’est dommage car je trouve très intéressant de pouvoir voir la performance de chacun de ces types d’actifs.

2. Allocation d’actifs Monde vs. Suisse

Comme je te disais plus haut, mon profil de risque est autour de 8-9 sur 10.

Ce qui veut dire que quand mon portefeuille boursier perd 20-30% de sa valeur comme l’année passée: et bien je dors sur mes deux oreilles. Car je suis dans cette aventure pour le long terme. Et de telles variations font partie du jeu.

Du coup, je vais continuer à concentrer mes futurs investissements dans mon ETF VT afin d’augmenter ma part d’actions mondiales dans mon portefeuille.

3. Accroître la concentration sur le marché boursier américain?

La performance du marché boursier US est passablement reflété dans l’ETF VT qui est composé de 62.10% d’actions américaines.

Néanmoins, au vu des performances historiques, je me tâte à accentuer mon exposition aux États-Unis (via un ETF S&P500).

Ce n’est pour l’instant qu’une réflexion.

Je te tiendrai informé le premier si je devais adapter mon portefeuille.

Faut aussi dire que j’aime beaucoup la simplicité d’investir uniquement dans mon ETF VT… ;)

4. Investissement immobilier France

Le second immeuble de rendement locatif acheté en France n’était pas prévu au programme.

L’opportunité était juste trop bonne.

Mais, sauf opportunité similaire, nous n’allons pas chercher activement de nouveau bien français pour les raisons suivantes:

- Les lois régissant l’immobilier changent trop régulièrement avec chaque nouveau gouvernement

- Idem pour la fiscalité des investisseurs qui change au gré du vent politique… pas top pour être à peu près tranquille concernant tes calculs de rendement

- L’administration suisse est beaucoup mieux réglé et fiable qu’en France, où tu te sens impuissant tellement ils sont distants et injoignables en direct… (on est vraiment chanceux, et oui, je parle bien de l’administration helvétique :D)

- L’environnement juridique locataire-propriétaire est vraiment moins qualitatif en France qu’en Suisse. Car, même si ce n’est pas l’idéal chez nous, c’est quand même plus facile de faire respecter les lois en Suisse qu’en France

5. Investissement immobilier Suisse

Après notre première acquisition d’immeuble locatif en Suisse (SPOILER: on a signé tout récemment, un article s’en vient), on y voit une grosse opportunité d’augmenter notre fortune par grands paliers.

Quand je dis grands paliers, je veux dire quelques centaines de milliers de CHF à la fois.

Et notamment via les mécanismes suivants:

- Effet de levier des hypothèques

- Potentiel de valorisation des biens, avec ré-évaluation hypothécaire à la clé permettant de dégager du cash pour ré-investir dans d’autres biens

- Utilisation de notre compte de marge Interactive Brokers pour saisir des opportunités d’investissement locatif sans devoir vendre nos ETFs

Mon passage à temps partiel à 80% n’y est pas pour rien non plus.

Ce temps dégagé de toute contrainte professionnel me permet d’avoir plus d’énergie pour gérer ce type de projet d’immobilier locatif en Suisse.

De nouveau, c’est le plan pour le futur proche, et on verra comment on l’adapte en fonction de mon retour d’expérience.

Affaire à suivre!

6. L’argent de mon 3ème pilier investi en bourse, ENFIN!!!

Je vais me répéter mais tu peux pas imaginer comment je suis content d’avoir enfin pu me débarasser pour de bon de mon ancien 3ème pilier mixte lié à une assurance vie!

Quel plaisir d’avoir tout cet argent dans un des meilleurs produits 3a de la place!

7. Test de finpension

Tu sais à quel point je tiens à tester ce que je te recommande.

La seule exception à ce jour est le 3ème pilier finpension.

En effet, à part un compte de démo, c’est tout ce que j’ai testé chez eux. Mais je le recommande quand même comme étant ex-aequo avec VIAC dans mon classement du meilleur 3ème pilier de Suisse pour nous les Mustachians.

Donc c’est décidé, cette année je vais y mettre ne serait-ce que CHF 100 pour pouvoir observer comment la plateforme fonctionne dans la vraie vie (pour les bons comme pour les mauvais côtés), et te partager mon point de vue dans un article dédié.

Nouveaux lecteurs: comment investir en bourse? (et en immobilier locatif)

Si tu n’as pas commencé à investir en bourse pour quelconque peur irrationnelle, rappelle-toi une chose:

Le premier meilleur moment pour commencer à investir était hier. Le second meilleur moment est aujourd’hui!

Donc ne bave pas devant le succès de mes investissements, et passe à l’action!!

P’tit coup de projecteur: je te rappelle que j’ai créé deux programmes pour te prendre par la main, et répondre aux questions récurrentes que je reçois:

- Comment faire pour acheter des actions ?

- Comment acheter des actions en Suisse ?

- Est-ce le bon moment pour investir en Bourse en 2023 ?

- Comment faire fructifier son argent en Suisse ?

- Quelles actions suisses acheter en 2023 ?

Le premier programme t’accompagne pour commencer à investir en bourse en Suisse. Si tu n’y connais rien et à une peur bleue de la bourse, alors tu es exactement dans la cible!

Mon second programme a pour but de t’accompagner de A-Z dans l’investissement locatif en Suisse.

Et toi?!

Quoi de neuf de ton côté niveau rendement de portefeuille boursier et immobilier?

(*) Ce symbole indique où mon article contient des liens d’affiliation. Si tu suis l’un ou plusieurs d’entre eux, tu ne verras pas de différence comparé à un lien standard — mais le blog recevra une commission d’affiliation. Je te remercie pour ça. Comme d’habitude, je n’écris à propos et ne passe en revue que les choses que j’utilise dans ma vie quotidienne, ou en lesquelles j’ai confiance.

Dernière mise à jour: 17 février 2023