Je ne sais pas si tu as encore regardé ce que tu feras avec ton 2ème pilier lorsque tu deviendras FIRE?

Pour ma part, je commence à m’y intéresser, comme ma date d’indépendance financière approche de plus en plus. Car, comme pour toutes mes finances personnelles, je veux optimiser ma fiscalité au maximum.

En effet, l’imposition d’un retrait de 2ème pilier en capital varie entre chaque canton.

Calcul impôt 2ème pilier: quatre méthodes différentes selon ton canton

Pourquoi faire simple quand on peut faire compliqué! Chaque canton applique sa propre méthode du calcul de l’impôt sur le retrait en capital:

1. Taux d’imposition fixe (aussi appelé forfaitaire): GL, SG, TG, et UR

Simple et efficace, tu as un pourcentage fixe peu importe le montant de ton retrait en capital. Comme tu le verras dans le tableau ci-dessous, il y a des changements selon le montant retiré, car c’est la part de l’impôt fédéral qui elle augmente proportionnellement (cf. point 2)

2. Taux d’imposition proportionnel (au taux d’impôt du revenu): fédéral, AG, AI, GE, LU, NE, NW, OW, SH, SO, VD et ZG

Imagine tu vis dans le canton de Vaud où les prestations en capital des institutions de prévoyance sont imposées au prorata du taux d’imposition sur le revenu (1/5). Tu as CHF 200'000 de LPP que tu veux retirer, et le taux d’imposition du canton de Vaud pour un tel revenu est de 10.8%. Pour la partie cantonale, le calcul sera donc de: 10.8% x 1/5 = 2.16%, puis CHF 200'000 x 2.16% = CHF 4'320. À cela, il faudra ajouter l’impôt communal, et l’impôt fédéral (ce dernier fonctionne aussi de façon proportionnelle).

3. Taux d’imposition via le système du taux de rente: GR, SZ, TI, VS et ZH

Tout comme le taux proportionnel, ce système se base aussi sur l’impôt sur le revenu, mais comme si tu touchais ta retraite sous forme de rente. C’est un poil plus compliqué, mais le résultat est le même: plus le montant en capital retiré est haut, plus les impôts seront élevés.

4. Taux d’imposition progressif (et séparé du revenu): AR, BE, BL, BS, FR et JU

Cet impôt sur le deuxième pilier est progressif, mais est complètement séparé du barème de l’impôt sur le revenu.

Voilà pour la théorie. Maintenant, place à la pratique.

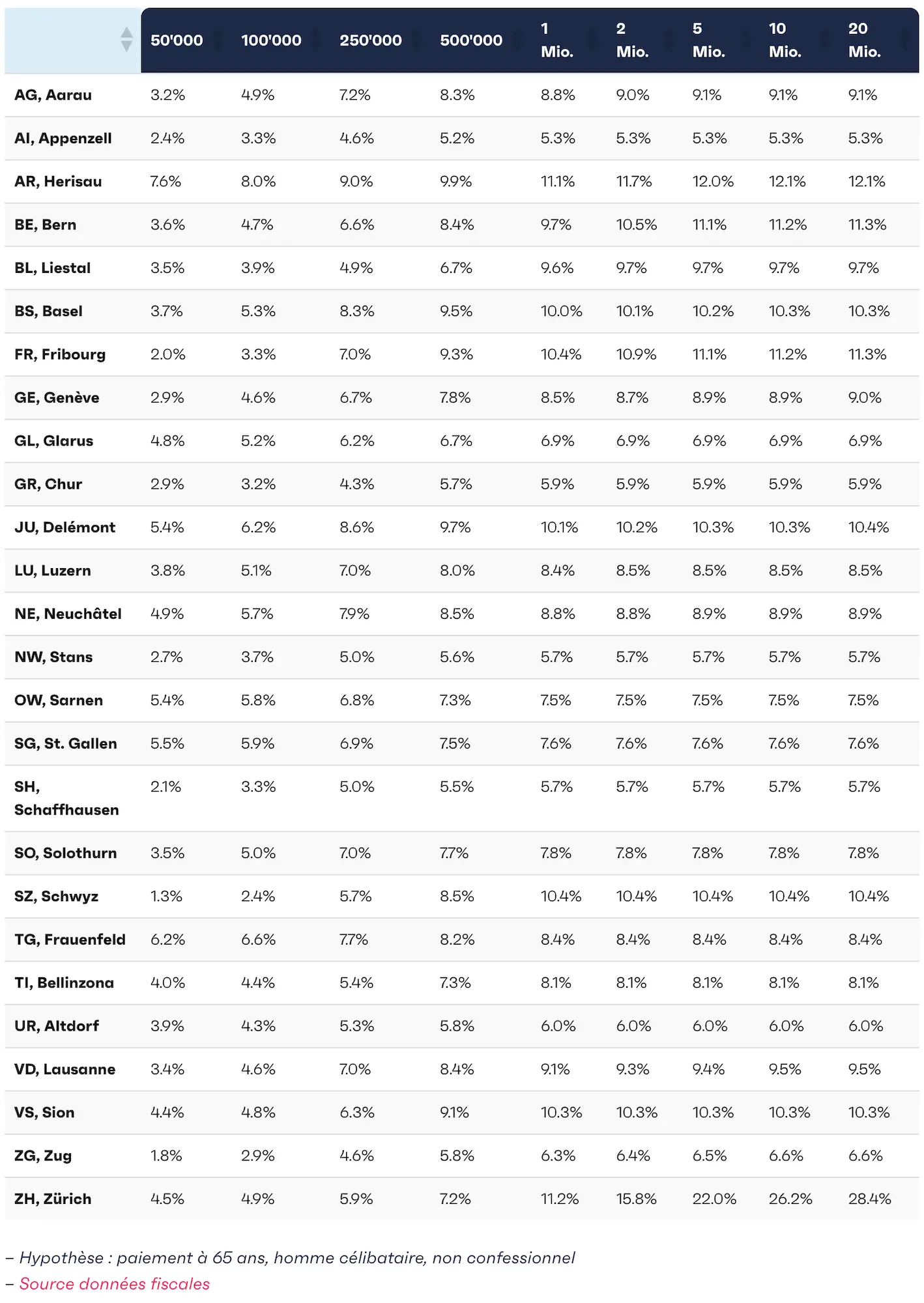

Montant impôt retrait en capital 2ème pilier en 2026

Tu sais à quel point j’aime finpension pour leurs produits financiers optimisés dans les moindres détails. En plus de ça, ils fournissent beaucoup de documentation gratuite à propos du système de retraite en Suisse.

Donc plutôt que de réinventer la roue, je te mets la capture d’écran de leur tableau complet de tous les montants d’impôts pour le retrait en capital de ton 2ème pilier et/ou 3ème pilier, selon ton canton:

Liste des taux d'imposition pour le retrait de la caisse de pension en capital, et/ou des piliers 3a (source: finpension)

Quoi qu’il arrive, tu vas vouloir optimiser ta fiscalité sur ton retrait en capital dans la plupart des cas.

Échelonnement retrait 2e pilier en capital (caisse de pension)

Si tu habites dans les cantons de Glaris, Saint-Gall, Thurgovie ou Uri, un échelonnement du retrait de capital sera moins intéressant, car uniquement les impôts au niveau de la Confédération seront proportionnels au taux d’imposition sur les revenus. Et ces derniers sont une plus petite partie (mais bon, y’a pas de petites économies!)

Dans tous les autres cas, ça fera sens d’échelonner ton retrait en capital LPP sur plusieurs années fiscales.

Pourquoi?

Car, tout simplement, ça te permettra de payer moins d’impôts.

Imaginons un exemple fictif et simpliste où tu veux opter pour un retrait en capital LLP d’un montant de CHF 500'000. Et assumons que l’impôt proportionnel est progressif de cette manière:

| Montant du retrait en capital | Taux d’imposition (appliqué sur cette tranche du revenu) |

|---|---|

| CHF 0 à CHF 50'000 | 3.5% |

| CHF 50'000 à CHF 100'000 | 6.5% |

| CHF 100'000 à CHF 250'000 | 8.5% |

| CHF 250'000 à CHF 400'000 | 11% |

| CHF 400'000 et plus | 13% |

Voyons donc comment la progressivité de l’impôt sur les retraits en capital affecte l’argent qu’il te reste après le retrait total, selon que tu retires sur 1 année ou 2 années:

💰 Retrait en 1 seule année (CHF 500'000)

| Tranche | Montant imposable | Taux | Impôt |

|---|---|---|---|

| CHF 0 – CHF 50'000 | CHF 50'000 | 3.5% | CHF 1'750.00 |

| CHF 50'000 – CHF 100'000 | CHF 50'000 | 6.5% | CHF 3'250.00 |

| CHF 100'000 – CHF 250'000 | CHF 150'000 | 8.5% | CHF 12'750.00 |

| CHF 250'000 – CHF 400'000 | CHF 150'000 | 11.0% | CHF 16'500.00 |

| CHF 400'000 – CHF 500'000 | CHF 100'000 | 13.0% | CHF 13'000.00 |

| Total | CHF 47'250.00 |

💰 Retrait sur 2 années (CHF 250'000/an)

| Tranche | Montant imposable (année 1 et 2) | Taux | Impôt année 1 | Impôt année 2 |

|---|---|---|---|---|

| CHF 0 – CHF 50'000 | CHF 50'000 | 3.5% | CHF 1'750.00 | CHF 1'750.00 |

| CHF 50'000 – CHF 100'000 | CHF 50'000 | 6.5% | CHF 3'250.00 | CHF 3'250.00 |

| CHF 100'000 – CHF 250'000 | CHF 150'000 | 8.5% | CHF 12'750.00 | CHF 12'750.00 |

| Total par année | CHF 17'750.00 | CHF 17'750.00 | ||

| Total sur 2 ans | CHF 35'500.00 |

En conclusion:

| Scénario | Impôt total à payer | Différence par rapport au retrait unique |

|---|---|---|

| Retrait en 1 seule année | CHF 47'250 | - |

| Retrait en 2 années (CHF 250k/an) | CHF 35'500 | CHF 11'750 d’économies |

En étalant ton retrait sur deux ans, tu économises donc CHF 11'750 d’impôts grâce à la structure progressive des taux.

Moralité : en matière de retrait du 2ème ou 3ème pilier, le timing fiscal peut avoir un impact majeur sur ce que tu gardes en poche. Et perso, je ne suis pas contre garder CHF 11'750 pour les faire fructifier moi-même plutôt que de les donner aux impôts ;)

Surtout que dans notre exemple fictif, on ne parle “que” des impôts cantonaux sur le 2ème pilier, mais à ça tu dois rajouter les impôts fédéraux (proportionnels aussi), ainsi que les impôts sur tout retrait de ton capital de pilier 3a.

Retrait capital 2ème pilier sur deux années au maximum

La question qui vient ensuite est: pourquoi ne pas retirer mon 2ème pilier sur plus que deux années?

La réponse est simple: c’est la loi!

Autant tu peux retirer ton pilier 3a sur cinq années consécutives (cf. mon article détaillé sur l’échelonnement des retraits du pilier 3a), car c’est le maximum d’années autorisé par loi. Et pour être précis, la loi indique que tu peux retirer ton pilier 3a au plus tôt 5 ans avant la retraite AVS.

Autant pour l’impôt du retrait de 2ème pilier, le nombre maximum de retraits est en deux fois (= sur deux années différentes).

Ou plus précisément, la loi LPP indique que lorsque tu prends ta retraite anticipée (ou même la retraite normale), tu peux transférer ton capital LPP sur non pas un compte de libre passage, mais deux comptes de libre passage différents au maximum. C’est ce qu’on appelle le splitting.

Une fois qu'on aura réglé ces détails d'impôt sur le versement en capital de ma prévoyance professionnelle, on repart en rando! (au Lac Bleu d'Arosa) (source: valais.ch)

⚠️ Note importante: ce splitting sur deux comptes de libre passage ne peut être effectué que lorsque tu quittes ton job, et transfère tes avoirs de financement de ta prévoyance chez une institution de libre passage. C’est vraiment LA chose à ne pas oublier de faire le moment où tu deviens FI.

Puis, lorsque tu voudras retirer l’argent de la prestation de ton libre passage, c’est soit tu prends tout, soit tu prends rien. Donc, comme tu auras deux comptes de libre passage, tu peux échelonner ton retrait de capital du 2ème pilier sur deux années maximum.

Bon à savoir: les capitaux de ton 2ème pilier et pilier 3a sont additionnés pour le calcul des impôts

Quand tu effectues un retrait en capital de ton 2ème pilier, ce montant retiré est additionné à tout retrait en capital du 3ème pilier, et ensuite les impôts sont calculés sur ce montant total. Donc tu veux prendre en compte autant ton 2ème pilier que ton pilier 3a lorsque tu fais de l’optimisation fiscale pour tes retraits.

En règle général, on recommande de retirer le capital du 3ème pilier avant l’âge de la retraite officiel (car si tu veux le faire après coup, tu dois prouver que tu as toujours une activité professionnelle, ce qui n’est pas le cas quand tu es indépendant financièrement), et le capital de ton libre passage (= capital LPP) après l’âge légal de la retraite (car pas besoin de preuve d’activité pour ce dernier).

Quelle est la meilleure institution de prévoyance pour un compte de libre passage?

Dans notre cas d’indépendance financière, on va prendre une retraite très anticipée par rapport à l’âge légal standard. Cette situation implique de verser notre capital de 2ème pilier sur un libre passage en attendant qu’on puisse le retirer le moment venu.

Comme pour tous les autres services financiers, il existe pléthore de solutions, dont de nombreuses mauvaises avec plein de frais pour payer la fameuse Porsche de notre ami banquier ou soi-disant “conseiller” financier.

Je t’ai donc écrit un article comparatif détaillé pour savoir quel est le meilleur compte de libre passage à ce jour. Et, spoiler, il y a un acteur en particulier qui a vraiment été au bout des choses afin de pouvoir effectuer ce splitting de manière optimale, et ce, tout automatisé!

FAQ retrait 2ème pilier

Que faire avec mon compte libre passage si je change d’employeur?

Lorsque tu changes d’employeur, la loi explique que tu dois transférer ton compte libre passage chez ton nouvel employeur. Mais c’est une zone grise. Je t’explique mon raisonnement dans cet article détaillé: Que faire avec ton compte libre passage quand tu changes d’employeur?.

Conclusion retrait 2ème pilier impôt

En raison de la progression fiscale (le fait que plus le montant de ton capital 2ème pilier est conséquent, plus l’impôt augmente), tu vas vouloir effectuer de l’optimisation fiscale en échelonnant ton retrait de capital LPP sur deux années (le maximum possible dans le cadre légal actuel de l’Ordonnance sur le Libre Passage, aussi appelée OLP).

Il y a une exception pour les cantons de GL, SG, TG, et UR, où l’impôt sur le retrait du capital de prévoyance est forfaitaire. Mais, tu peux quand même toujours économiser quelques centaines de francs. En effet, l’impôt fédéral sur le retrait en capital est progressif (mais c’est une moindre partie des impôts à payer).

En tant qu’aspirant à l’indépendance financière, lorsque tu prendras ta retraite (très) anticipée, tu transfèreras donc ton capital LPP sur deux comptes de libre passage auprès de deux fondations séparées, puis tu retireras chacun de ces comptes sur deux années fiscales séparées.

Cette planification fiscale te permettra d’économiser plusieurs milliers voire dizaine de milliers de francs suisses.

Et toi, tu comptes effectuer ton retrait de 2ème pilier en capital de quelle façon?

Crédit photo en-tête: pexels.com

Dernière mise à jour: 7 janvier 2026