Jusqu’aujourd’hui, nos investissements financiers étaient en mode “pilote automatique” dans le but d’atteindre 6-8% de rendement sur le long terme. Ce afin de soutenir notre objectif d’atteindre l’indépendance financière à nos 40 ans.

En gros ça donne quelque chose comme ça :

- Premier pré-requis : avoir défini notre stratégie d’investissement pour atteindre 6-8% de rendement sur le long terme

- Second pré-requis : avoir créé un compte chez le meilleur courtier en ligne avec les frais les plus bas

- Gagner le plus de salaire possible

- Economiser le maximum possible

- Investir dans nos ETFs favoris chaque mois

- Regarder notre argent augmenter comme par magie chaque mois

Besoin de CHF 75'000 par année en plus…

Le problème auquel je fais face depuis quelques mois, c’est que si on veut prendre notre retraite en Suisse (forte probabilité actuellement), on a un manque de CHF 75'000 par an (confirmé par un a conseiller financier indépendant avec qui on s’est amusé sur Excel).

Au début, je me disais que ça se réglerait sur le long terme entre mes augmentations, bonus, et autres intérêts composés. Sauf que les maths ne mentent pas. Et se bercer d’illusions n’est pas une option pour moi.

Néanmoins, je n’ai pas abandonné. Même si un montant de CHF 75'000 en plus par an peut paraître insurmontable, ce ne sont que des francs suisse en plus à gagner. Il suffit juste de trouver la stratégie et de la mettre en place. Tu te rappeles de mon motto : “La vie n’est qu’un jeu, et c’est à toi d’en définir les règles.”

Trois solutions

Toute l’année passée, j’ai testé différentes solutions :

- Ne rien faire et croiser les doigts : pas très prometteur…

- Changer la donne via ma carrière pro : j’ai appris énormément mais le status quo a des avantages énormes (et pas que financiers)

- L’immobilier de rendement : pas très passif, plutôt complexe à appréhender, mais pourquoi pas

Notre choix

J’ai commencé à me documenter sur l’immobilier de rendement en décembre dernier.

En parallèle, j’ai aussi pris contact avec un lecteur qui s’est lancé dans l’investissement immobilier il y a plusieurs années : Mr. G.

On s’est vu une première fois dans un restaurant au bord du lac Léman juste avant Noël. Il m’a permis de comprendre les tenants et aboutissants en beaucoup moins de temps que toutes mes lectures ne l’auraient fait (encore merci à toi !!!). On a parlé d’investissements immobiliers côté Suisse mais aussi du côté de la France.

J’ai chopé le virus après avoir vu concrètement des 15-20% de rendement net après impôts, en prenant en compte l’amortissement (i.e. le remboursement du prêt via les loyers, qui à la revente du bien, sera de l’argent remboursé qui viendra directement dans notre poche :D).

On s’est donc mis activement à rechercher un bien des deux côtés de la frontière, car c’est ce qui nous permettra de tenir le cap de la retraite à 40 ans.

On a signé ce matin !

Les choses se sont enchaînées assez vite dès début janvier : mise en place d’alertes sur les moteurs de recherche immobiliers, visite de plusieurs immeubles de rendement (côté France), sélection d’un en particulier, RDVs avec la banque, proposition d’achat, qui s’est vu acceptée…

Et boom !

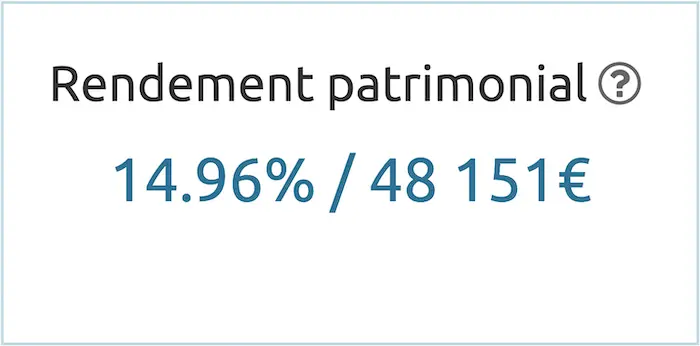

On a signé pour notre premier immeuble de rapport ce matin ! Le taux de rendement interne à terme si on revend dans 10 ans sera de 15% !

14.96% de rendement pour être exact. Je te parlerais en détails du calculateur que j'utilise dans un prochain article

Je vais te préparer une série détaillée du processus en entier. Comme pour l’achat de notre chez-nous en Suisse, il suffit de déconstruire chaque étape et au final, c’est assez simple.

Et toi cher lecteur, est-ce que tu as déjà commencé ton aventure dans l’immobilier de rendement ? Si oui, quel type de bien, dans quel pays, et avec quel rendement ?

Dernière mise à jour: 1 mars 2019