“Nah, c’était intéressant d’acheter un immeuble de rendement locatif pour comprendre le processus et tout. Mais je me suis rendu compte que je préfère plutôt investir en bourse depuis derrière mon écran en achetant 8'000 sociétés en un clic. C’est tellement plus facile, liquide, et rapide! Du coup je ne pense plus jamais investir en immobilier.”

Ça c’était moi y’a quelques mois en arrière.

Et puis une opportunité immobilière est venue de nulle part — enfin pas tant que ça, car elle est arrivée via notre réseau immobilier construit en 2019.

Une connaissance nous a envoyé un e-mail pour nous dire qu’il s’était décidé à vendre un de ses immeubles.

Et qu’il s’était rappelé qu’à l’époque on lui avait dit qu’on serait peut-être intéressés.

Rapide calcul de rendement locatif

En plus d’être non-prévu, cet immeuble était situé à l’étranger (en France) alors que notre focus dorénavant est sur le marché suisse.

Mais bon, comme c’était des connaissances, et que leur bien était rénové et en bon état, j’ai quand même pris le temps d’analyser tout ça.

Comme d’habitude, j’ai utilisé le calculateur de Horiz.io (anciennement rendementlocatif.com) pour sortir le rendement sur fonds propres.

Habituellement, je table sur une fourchette de 10-15% de rendement sur fonds propres. Là, comme on était vraiment pas enclin à ré-investir dans ce pays, on allait être encore plus strict et viser le 15-20%.

Pour parvenir à ça, on a d’abord dû négocier le prix de vente à la baisse de 15'000€.

Deux e-mails plus tard, les vendeurs étaient OK, car ils nous connaissaient et savaient qu’ils n’auraient pas de mauvaises surprises avec les banques ou lors de la signature chez le notaire.

Pour être au plus proche des 20% de rendement sur fonds propres, on devait ensuite s’attaquer au financement.

Financement à 110%

Comme c’était pas du tout prévu qu’on achète un second immeuble locatif en France, on y a vraiment été sans peur de perdre l’affaire.

On a écrit à notre banquier du deal précédent, en expliquant qu’on avait un bien en vue, mais qu’il fallait qu’il nous suive à 110% pour que ça vaille vraiment la peine.

Et que si ce n’était pas possible pour lui, on comprendrait, mais qu’on ne donnerait pas suite.

Petite pause pour les lecteurs aux yeux effarés: “Mais pourquoi tu emprunterais 110% de la valeur du bien de rendement locatif?!?”

Pourquoi emprunter à 110%?

Un prêt immobilier à 110% sert à financer le bien immobilier à 100%, et à utiliser les 10% restants pour payer les frais de notaire et autres frais bancaires. Cela permet à l’acheteur de ne débourser aucun fonds propres lors d’une acquisition en France.

Donc en gros quand tu achètes un bien de rendement locatif en France via un financement à 110%, ca veut dire que tu sors littéralement 0€ de ta poche.

Joli effet de levier!

Le directeur de notre banque en France a changé depuis 2019.

Il est beaucoup plus motivé et au taquet que le précédent.

Il nous a dit que le financement a 110% était plutôt une exception que la règle, mais qu’il allait tenter de le faire passer en commission interne.

On a convenu ensemble qu’on ne serait pas trop gourmand sur le taux (qui a augmenté d’environ 1.6% à plus de 2.2% en 6 mois en 2022…)

Idem, il pouvait garder les frais de dossier habituels sans rabais (et unique!) où il se fait sa marge.

Une semaine après, on recevait un accord de principe.

Et on envoyait donc notre offre formelle d’achat à notre connaissance qui l’accepta.

Le plus dur c’est la première fois

En immobilier comme dans d’autres business, le plus dur c’est la première fois. Tu fais face aux inconnues du domaine, sans parler du jargon bancaire et fiscal. Tu trouves des solutions au fil de l’eau. Et lorsque la deuxième fois se présente, tout semble tellement facile et connu d’avance.

C’est exactement ce qu’il s’est produit dans notre cas.

En une semaine et demie, on avait signé une offre d’achat ferme à 250'000€ avec peu d’émotions ni de de craintes. Même pour Mme MP c’était comme si on avait acheter une nouvelle armoire chez IKEA: “Déjà vu, déjà fait… quel ennui!”

Même lorsqu’on a signé le contrat de vente à terme ainsi que le contrat de vente final chez la notaire, on a quand même ouvert une bouteille de champagne… mais plus par principe pour conscientiser l’achat que pour le célébrer 😅

Si je dis ça c’est pas pour faire mon blasé, mais surtout pour te montrer comment tout devient facile une fois que tu casses tes plafonds de verre concernant tel ou tel sujet.

Ça devient une compétence que tu maîtrises.

Et autant te dire que comme pour tout sujet d’investissement (bourse ou immobilier), c’est la répétition et le réflexe de faire travailler ton argent qui engendre la machine que sont les intérêts composés.

Quel rendement locatif pour un immeuble en France?

L’investissement immobilier demandant plus d’effort qu’un investissement en bourse dans un ETF, c’est bien normal que cela soit mieux récompensé. J’attends de la bourse un rendement de 6-8% sur le long terme (>10 ans), et je vise entre 10-15% minimum pour de l’immobilier en France.

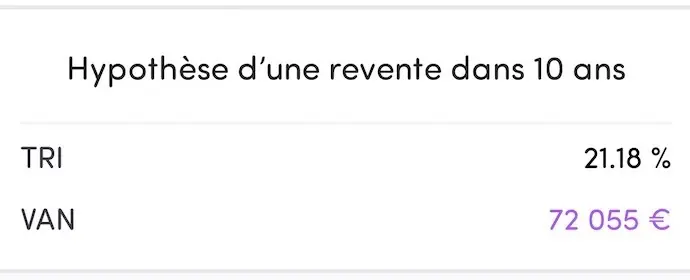

Et roulement de tambours, pour cet immeuble imprévu, on va arriver à un taux de rendement interne sur fonds propres (après une revente à 10 ans) de… 21.18%.

Soit un enrichissement net d’environ 72'000€ en une décennie, sans sortir un seul CHF de notre poche :)

Quelques détails concernant ce nouvel immeuble locatif en France

Comme on a d’autres projets d’investissement immobilier dans le viseurs (cf. section ci-dessous), ce nouvel immeuble à l’étranger devait être sans travaux.

Sur le papier en tout cas ^^

En gros, sur tous les appartements, un seul est à refaire (un bon coup de peinture et un changement de chauffage et ça sera bouclé!)

Tous les autres ont déjà été refaits à neuf.

Et l’autre point important pour nous: tous les appartements sont loués, ET ont été loués sans interruption durant les 15 dernières années!!!

L’opportunité était juste trop belle pour passer à côté.

Et pourtant, on a essayé de trouver toutes les excuses pour ne pas le prendre tellement on voulait se concentrer sur la Suisse.

Ce qui m’amène au point clé suivant si tu cherches à acheter dans l’Hexagone toi-même.

Nouvelle loi DPE 2023 France!

La France a mis en place un nouveau Diagnostic de Performance Énergétique (DPE) en 2021. Ce document légal implique que tout logement classé G+ (conso > 450 kWh par m² et par an) ne pourra plus être mis en location dès le 01.01.2023. Idem pour les logements classés G en 2025 et pour les F en 2028, et les E en 2034.

Alors qu’on était en pleine évaluation de ce potentiel nouvel immeuble locatif, on a appris l’existence de ce changement légal français au niveau DPE.

On a donc demandé des DPEs à jour (car les anciens étaient vierges, ce qui n’est plus autorisé à ce jour).

Et là, idem, pas de passoires énergétiques… tous les apparts étaient au-dessus de E…

Tous les voyants étaient vraiment au vert. On ne pouvait pas ne pas acheter :D

Quid de notre investissement immobilier en Suisse?

Ceux qui ont suivi le lancement de mon programme immobilier Suisse sont au courant: on veut acquérir un premier immeuble de rendement en Suisse avec Mme MP.

C’était prévu pour septembre passé, mais les règles business de la construction/immobilier en ont décidé autrement.

Bref, après quelques rebondissements, on est à bout touchant.

SPOILER ALERT: la signature chez le notaire est prévu courant du premier trimestre 2023 — enfin, si pas de nouveau changement d’ici là!

Conclusion

Le premier point qui me vient en tête est de ne jamais dire “jamais” 🤣

Ensuite, ce qui me plaît dans l’immobilier c’est qu’il y a cet effet de levier via les hypothèques qui sont très bien encadrées au niveau légal (i.e. les lois sur les finances empêchent de faire de grosses bourdes en s’endettant ou en prenant des risques inconsidérés).

Et c’est sans parler des rendements bien supérieurs à la bourse, qui plus est quand tu prends en compte les potentielles revalorisations de bien après quelques années, qui peuvent te permettre de dégager du cash via une augmentation d’hypothèque pour investir dans de nouveaux immeubles!

Alors oui c’est plus de boulot, mais avec mon temps partiel à 80%, ça me plaît d’y consacrer quelques heures les vendredis car je vois pas ça comme du boulot :)

Et ça nous permet de diversifier nos placements.

Donc à ce jour, notre stratégie est de continuer à investir régulièrement notre cash en bourse via ce bon vieil ETF mondial, et de commencer à construire notre patrimoine immobilier en Suisse pour accroître nos rendements et les revenus plus stables que ceux boursiers (et sauf grosse nouvelle opportunité, on devrait rester à deux immeubles en France — mais bon… je ne jure plus de rien!)

Et chez toi, c’est quoi les nouveautés pour 2023? Tu commences à investir en immobilier en Suisse ou à l’étranger? Ou en bourse? Ou les deux?

PS: j’ai bien reçu toutes les demandes pour que je sorte mon programme d’investissement immobilier aussi pour la France. Si tout va bien, il devrait être disponible courant 2023. Si tu veux être informé de son avancement avant tout le monde, tu peux t’inscrire via le formulaire ci-dessous:

Dernière mise à jour: 12 janvier 2023