“J’t’avais bien dit que je finirais par gagner!” s’empressa de lancer Minimalismo à Frugalisto.

“Ouais, bon, certes ça fait un point partout. Mais si on considère le temps qu’MP va gagner grâce à cette nouvelle stratégie bancaire et de cartes de crédit suisses, on pourrait limite dire que c’est ex-aequo. Car oui c’est une décision minimaliste, mais frugale aussi!” rétorqua Frugalisto, avec un poil de mauvaise foi…

“Niet! Ça fait 1-1, la balle est de nouveau au centre l’ami!” conclua Minimalismo, pas peu fier de lui!

Pour les nouveaux, ces deux protagonistes sont les deux personnes dans mon cerveau (ouais y’a du monde là-haut! :D) qui se battent pour savoir si c’est mon côté frugaliste ou minimaliste qui l’emportera. Ils se niaisent plus qu’ils ne se détestent, car au final, ils sont d’accord sur une chose: l’efficience est l’une des plus belles choses qui existe sur notre planète.

Économise CHF 4'440 sur 10 ans

Pour les nouveaux Mustachians, je rappelle que le suisse moyen dépense CHF 300 en frais bancaire par année pour son foyer.

En choisissant une banque suisse gratuite tout aussi fiable et sécuritaire, tu peux donc te permettre d’avoir CHF 300 de plus à investir annuellement, ce qui représente une accumulation de fortune de CHF 4'440 en 10 ans. Et ce, juste pour faire l’effort unique de changer de prestataire financier.

“Je signe où ?!” fut ma réaction la première fois que j’ai fait mes calculs.

Ma banque en ligne suisse gratuite jusqu’à fin 2021

Depuis 2019, je suis un fervent utilisateur de la néobanque suisse Zak. C’est ma banque suisse frugale principale. Et neon était jusque-là ma banque secondaire suisse de backup, au cas où la primaire aurait un souci (app non-accessible, blocage de transfert, etc.)

Mes 5 cartes de crédit suisses gratuites jusqu’à fin 2021

En sus de ces deux comptes bancaires suisses, j’ai mis en place un système de carte de crédits suisses optimisé pour maximiser le cashback qu’on empoche chaque année.

C’est sur ce point que Frugalisto avait gagné l’année passée. Car notre système se composait de 5 cartes bancaires suisses… pas très minimaliste tout ça.

Jusqu’à fin 2021 on avait ces cartes de crédit suisses:

- Carte Maestro gratuite de Zak pour les retraits au bancomat et pour payer à certains endroits qui n’acceptaient que la Maestro (vive la campagne vaudoise :D)

- Carte de crédit American Express Cashback de Swisscard pour toutes nos dépenses en CHF afin de gagner 1% de cashback — plusieurs centaines de CHF par année en ce qui nous concerne

- Carte de crédit Cumulus-Mastercard pour toutes nos dépenses en CHF lorsque l’Amex Cashback ci-dessus n’est pas acceptée. Et ce, afin de gagner le plus de cashback possible en points Cumulus (CHF 0.01 pour CHF 1 dépensé dans les enseignes Migros, et CHF 0.0033 pour CHF 1 dépensé ailleurs qu’à la Migros)

- Carte Revolut pour toutes nos transactions en devises étrangères pour avoir le meilleur taux de change possible en Suisse, jusqu’à CHF 1'250 par mois maximum (sinon après les frais de conversion de devises sont trop chers)

- Carte Wise, anciennement TransferWise pour toutes nos transactions en devises étrangères pour quand on a dépassé la limite des CHF 1'250 de notre Revolut ci-dessus

J’étais plutôt en mode exploration à l’époque. Et je suis en train de repasser en mode consolidation et simplication maintenant.

Mais tout d’abord, laisse-moi t’expliquer pourquoi je change de banque suisse principale.

Les choses qui ont changées récemment

Chez les MP, 2022 va être l’année de l’efficience et de la simplication!

Avant de te lister les choses qui m’ont poussé à effectuer ces changements, voici un rappel de mon comparatif me faisant choisir Zak plutôt que neon comme banque primaire auparavant:

| Critères Mustachian | Zak | neon |

|---|---|---|

| Gratuite | ✅ | ✅ |

| En ligne+mobile | ✅ | ✅ |

| Sécuritaire | ✅ | ✅ |

| Transferts en Suisse gratuits | ✅ | ✅ |

| Transferts zone Euro (SEPA) gratuits | ✅ | ✅ |

| Maestro gratuite | ✅ | 🚫 |

| Retraits bancomat gratuits | ✅ (banque Cler) | ✅ (2x) |

| Dépôt cash gratuit | ✅ | 🚫 |

| Paiement via BVR / QR code | ✅ | ✅ |

| Support eBill | 🚫 | ✅ |

| Pignon sur rue | ✅ | 🚫 |

| Téléchargement relevés en PDF | ✅ | ✅ |

| Notifications push live | ✅ | ☑️ (SMS) |

| Apple Pay/Google Pay/Samsung Pay | ✅ | ✅ |

(comparatif meilleure banque suisse gratuite 2021)

Puis, il y a eu les événements suivants courant 2021. J’ai donc ré-évalué la situation pour voir si mon setup était toujours le plus optimisé pour notre situation avec Mme MP.

Carte Maestro Zak

Le critère principale qui me faisait rester chez Zak était leur carte Maestro. Car à la campagne, cette dernière passait partout dans les petits magasins et épiceries, comparé à la carte de débit Mastercard de neon.

Sauf que la donne a changé il y a quelques mois, et toutes les banques stoppent progressivement la Maestro au profit des cartes de débit. Et les marchands s’adaptent et, pour ma part, acceptent maintenant tous les cartes de débit.

Zak n’avait donc plus que les deux avantages de pouvoir déposer du cash gratuitement, et avoir un réseau d’agences physiques (celles de la banque Cler, qui propose la solution d’app mobile Zak).

Dépôt de cash gratuit

Concernant le dépôt de cash gratuitement possible via Zak, et possible via neon mais payant car via la Poste Suisse, là aussi il y a eu du changement. Ou devrais-je dire il s’en vient. Car neon va arriver tout soudain avec une extension de ce service via un partenaire très répandu en Suisse. Mais ça sera toujours payant…

Comme d’habitude, j’en ai touché deux mots à Mme MP qui m’a répondu: “Premièrement, on n’a moins de cash qui rentre qu’avant avec notre autre side business, et deuxièmement, comme tu veux garder Zak comme banque suisse de backup, on pourra toujours l’utiliser pour déposer du cash, non?”

Réglé! Comme quoi, faut toujours causer avec Mme MP :)

Agences physiques de Zak via la banque Cler

Je faisais une petite rando avec un ami dans une forêt environnante, quand on s’est mis à discuter de mon avis entre Zak ou neon. Je lui expliquais mon point concernant les agences physiques. Et il m’interrompait rapidement pour me demander pourquoi je n’appliquais pas la même règle pour mon courtier en ligne. Ou pour mon assurance auto…

“Bien vu!” m’exclamais-je. “Surtout que j’ai beaucoup moins de souci à me faire avec mes banques suisses, vu que j’en ai une primaire et une secondaire en cas de pépin.”

Il me répondit: “Oui, et surtout, pour avoir testé leur service client par téléphone — en français et basé en Suisse qui plus est! — je peux t’assurer que c’est même plus pratique que de devoir te rendre dans une agence physique! Ils répondent rapidement et efficacement par téléphone du lundi au vendredi de 8h à 17h, et par email aussi le samedi.”

J’en ai parlé avec Mme MP, qui fut du même avis que mon ami. Tant qu’on conservait Zak comme banque secondaire avec un peu de cash dessus, elle était aussi pour passer à neon si ça simplifiait la gestion de nos finances personnelles suisses.

J’ai donc cassé mon propre plafond de verre à ce sujet (enfin, à moitié, car on garde quand même Zak en plan B avec ses agences physiques de la banque Cler).

Rajoute le support d’eBill à tout ça…

J’adore l’équipe Zak, et leur tentative de transparence via leur roadmap publique. Sauf qu’après maintes demandes à leur équipe produit, je ne sais toujours pas si c’est reporté pour cause de stratégie interne à la banque Cler, ou bien de problème technique d’intégration, ou que sais-je encore.

Compare ça avec neon qui propose déjà l’eBill, ET qui me partage des infos sensibles sur leur roadmap en toute confiance, et tout ça a fini par m’amener à cette idée:

“Zak ou neon? neon ou Zak? Au final, je commence vraiment à préférer neon comme potentielle néobanque principale suisse…”

Car franchement, je commençais à souvent pester contre ces factures papier ou par email (vs. la simplicité d’eBill).

Notifications push en live?

Il aura fallu un simple email du co-fondateur de neon pour que je décide de sauter le pas, et de faire de neon ma banque primaire.

Il m’expliquait dans son email qu’ils allaient enfin pouvoir proposer les notifications push en live (plutôt que les SMS un old school), avec leur nouvelle carte Mastercard! En effet, jusque-là, c’était leur futur ex-fournisseur de cartes qui n’était pas très à jour technologiquement parlant :D

Quid du système de pots?

En fait, j’avais aussi zappé que Zak était monstre pratique pour la réconciliation de mon compte bancaire suisse avec mon budget YNAB… j’ai donc récris droit derrière au co-fondateur de neon, qui m’a indiqué que la fonctionnalité arrivait entre fin décembre 2021 et janvier 2022… OK, donc là, c’était sûr, je changeais de banque principale pour neon!

Ma nouvelle banque en ligne suisse gratuite dès 2022

neon sera ma banque suisse principale dès 2022.

Et Zak, qui est toujours un produit très cool, devient ma banque suisse secondaire de backup.

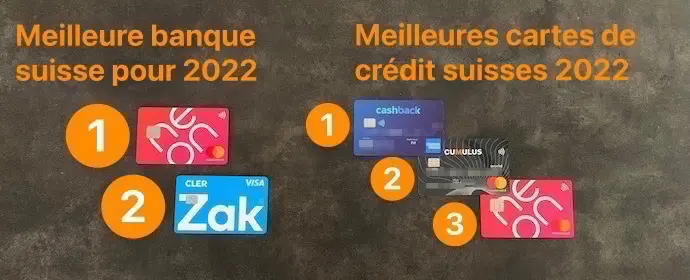

Meilleures banques suisses en ligne selon MP pour 2022: neon (banque principale) et Zak (banque secondaire)

Voici donc mon nouveau comparatif de la meilleure banque suisse gratuite pour 2022:

| Critères Mustachian | neon | Zak |

|---|---|---|

| Gratuite | ✅ | ✅ |

| En ligne+mobile | ✅ | ✅ |

| Sécuritaire | ✅ | ✅ |

| Transferts en Suisse gratuits | ✅ | ✅ |

| Transferts zone Euro (SEPA) gratuits | ✅ | ✅ |

| Carte de débit gratuite | ✅ | ✅ |

| Retraits bancomat gratuits | ✅ (2x + Sonect) | ✅ (banque Cler) |

| Dépôt cash gratuit | 🚫 | ✅ |

| Paiement via BVR / QR code | ✅ | ✅ |

| Support eBill | ✅ | 🚫 |

| Pignon sur rue | 🚫 | ✅ |

| Téléchargement relevés en PDF | ✅ | ✅ |

| Système de pots pour sync YNAB | ✅ | ✅ |

| Notifications push live | ✅ | ✅ |

| Apple Pay/Google Pay/Samsung Pay | ✅ | ✅ |

Ce changement de Zak vers neon m’a aussi permis d’optimiser mon système de carte de crédit suisse. Comme on allait toujours avoir du cash sur notre compte neon (vu que c’était notre nouveau compte bancaire suisse principal), on allait aussi pouvoir se servir régulièrement de leur carte de débit Mastercard.

Mes 3 cartes de crédit suisses gratuites dès 2022

MISE À JOUR 01.09.2022: la dernière version de ma stratégie de cartes de crédit suisses se trouve dans cet article.

Pour rappel, mes objectifs sont:

- Payer par carte de crédit en Suisse et à l’étranger avec le moins de frais possible

- Gagner le maximum de cashback possible

C’est là que Frugalisto en a pris un coup…

Mais bon, comme il racontait plus haut à Minimalismo, il n’a pas tout tort sur le fait qu’il a quand même un peu gagné aussi!

Car en sus du fait de ne pas devoir réfléchir entre 5 cartes, il y a surtout le temps que je passais à faire mes comptes en devant regarder 5 plateformes bancaires différentes.

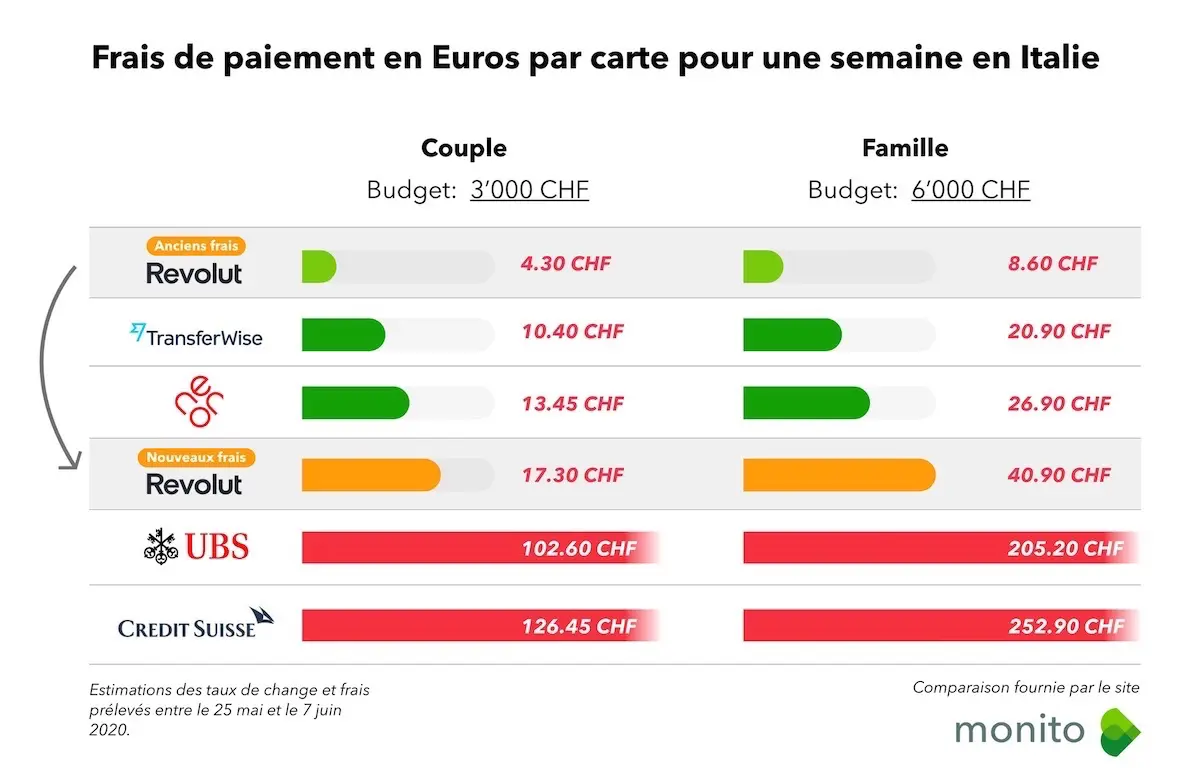

En repensant au comparatif Monito (cf. image ci-dessus), et au fait qu’on ne dépense pas tant que ça en devises étrangères, j’ai pris la décision de changer pour un système à 3 cartes de crédit suisses, quitte à perdre quelques CHF par année.

Voici donc — dans l’ordre — comment je minimise mes frais de cartes de crédit suisse, et optimise mon cashback:

Paiements en Suisse en CHF

- Carte de crédit American Express Cashback de Swisscard pour toutes nos dépenses en CHF afin de gagner 1% de cashback — plusieurs centaines de CHF par année en ce qui nous concerne

- Carte de crédit Cumulus-Mastercard pour toutes nos dépenses en CHF lorsque l’Amex Cashback ci-dessus n’est pas acceptée. Et ce, afin de gagner le plus de cashback possible en points Cumulus (CHF 0.01 pour CHF 1 dépensé dans les enseignes Migros, et CHF 0.0033 pour CHF 1 dépensé ailleurs qu’à la Migros)

- Carte de débit Mastercard gratuite de neon pour payer partout en Suisse là où les cartes de crédit ne sont pas acceptées (inclus à la campagne!), et à l’étranger

Paiements à l’étranger ou en devise étrangères

- Carte de débit Mastercard gratuite de neon pour payer partout dans le monde, et en devises étrangères, avec le moins de frais possibles

Retraits de CHF

- Carte de débit Mastercard gratuite de neon qui permet 2 retraits gratuits par mois dans tout bancomat suisse, et ensuite passage via Sonect si besoin (toujours gratuit)

Meilleures cartes de crédit suisses selon MP pour 2022: Cashback de Swisscard, Cumulus Mastercard, et Debit Mastercard de neon

Et pour le jour où j’ai de gros montants à changer entre CHF et une autre monnaie, je conserve toujours mon compte Wise. Bien que par défaut, si on parle de gros montants, je passerai en premier lieu par Interactive Brokers pour mes opérations de change avec les frais les plus bas.

Code promo neon et code promo neon, valide en 2022

neon et Zak continuent de proposer les codes promos suivants aux lecteurs du blog:

(N.B. l'application peut ne pas refléter le bonus directement, mais il sera pris en compte, j'ai vérifié avec leur support)

Si c’est la première fois que tu ouvres un tel compte bancaire en ligne en Suisse, tu trouveras un tutoriel détaillé de comment créer un compte bancaire suisse neon (et Zak aussi) avec captures d’écran à l’appui dans cet article du blog.

Zak (banque suisse de backup de MP): le code promo “Y06JPR” te donne droit à CHF 25 de cash de bienvenue (on m’a dit que l’app indique des fois CHF 25 quand tu mets le code, mais tu auras bien droit à CHF 50!)

Conclusion système bancaire et cartes de crédit suisses pour 2022

Si tu veux en savoir plus sur mon opinion concernant la banque néon, lis cet article.

Et pour résumer, voici donc le système suisse Mustachian que je te recommande dorénavant:

Mes comptes bancaires suisses gratuits

- neon (banque primaire)

- Zak (banque secondaire de backup)

Mes cartes de crédit suisses

a. Paiements en CHF en Suisse

- Amex de Swisscard partout où acceptée

- Cumulus Mastercard, si Amex pas acceptée

- Debit Mastercard neon, si carte de crédit pas acceptée

b. Paiements en devise étrangère et/ou à l’étranger

- Debit Mastercard neon

c. Retraits de CHF

- Debit Mastercard neon

Et toi, t’as quoi comme setup bancaire en Suisse à ce jour?

PS: si tu demandes pourquoi je ne parle pas de Yuh, BCV, Crédit Suisse CSX, ou encore la Raiffeisen, c’est que mon avis n’a pas changé à leur égard. Ces banques ne sont pas suffisamment Mustachians :)

PS2: si tu es en couple, je te recommande la lecture de cet article pour gérer tes finances de couple sans compte joint suisse de manière sereine

Le blog fête ses 8 ans 🎉 (Swiss Investor Program + …

Investir ETFs ESG, greenwashing pour investisseur...

Dernière mise à jour: 13 janvier 2022