J’ai reçu le commentaire suivant de Jean-Sébastien dernièrement:

Les nouvelles statistiques de neon Analytics sont d’une puissance extraordinaire! Une sorte de pivot Excel intégré, ultra recommandable pour ceux et celles qui ne connaissent pas leurs dépenses mensuelles et veulent tout analyser et savoir où part leur cash. Par catégorie, par mois, par an, par “pompeur” le plus lourd… je suis complètement in love. Donc oui, je gère mon budget avec Neon :)

Tu me connais: je reste un fan inconditionnel de YNAB pour gérer mon budget. Mais je sais aussi que chaque personne a sa manière de budgéter, et que l’important n’est pas l’outil en soi… mais celui qui te permet réellement d’avancer vers ton objectif d’indépendance financière (FI, pour “Financial Independence” en anglais).

Certaines personnes adorent YNAB. D’autres préfèrent un système plus simple, directement intégré à leur banque. Et c’est très bien comme ça.

C’est pour ça que, quand j’ai lu le message de Jean-Sébastien, je lui ai demandé s’il accepterait de partager son expérience. Son approche est différente de la mienne, et c’est précisément ce qui la rend précieuse: une autre manière concrète de gérer son budget mensuel, optimiser son épargne et progresser vers l’indépendance financière en Suisse.

En espérant que son récit t’inspire à prendre tes finances en main et à voir comment neon Analytics peut t’aider toi aussi à optimiser ton budget, je laisse le clavier à Jean-Sébastien.

Comment j’ai découvert neon Analytics (parcours FI en Suisse)

Hello à tous les lecteurs du blog MP. Pour ma part, je viens de souffler mes 45 bougies. Je suis employé à Zürich et je travaille en Suisse depuis 10 ans. Je suis locataire de mon habitation.

J’ai grandi en France voisine, en Moselle, près du Luxembourg et de l’Allemagne. Ça doit jouer dans mon intégration en Suisse: on est éduqué bien germanique et bien carré là-bas. 🙂

Comme tous les lecteurs du blog “Mustachian Post” je pense, je vise à atteindre l’indépendance financière au plus vite. Plus précisément, je souhaite prendre ma retraite anticipée fin 2029, soit un peu avant mes 50 ans!

Dans mon cas, pas pour rester oisif ou faire le beau en Lamborghini, mais pour pouvoir organiser mon futur librement et sereinement.

Pour moi, la FI sera l’occasion de faire ce que je veux, quand je veux, au rythme où je l’entends: sport, tourisme, aider les autres, bricoler, et créer des projets. Aussi, je veux continuer à apprendre et transmettre mes connaissances. Et des émotions. Tout ça pour tenter de devenir une meilleure personne, qui peut choisir ses batailles.

Et c’est dans ce contexte que j’ai fini par découvrir neon Analytics.

Pourquoi j’ai commencé à utiliser neon Analytics pour maîtriser mes dépenses

Je n’ai jamais été très dépensier; je me rappelle déjà gamin, je stockais mes pièces de centimes dans une boîte en fer, au lieu de les “flamber” en bonbons. 🙂

Ensuite, autant quand j’étais adolescent qui travaillait pendant les vacances scolaires, ou quand je suis devenu adulte jeune travailleur, je n’ai jamais “flambé”. Je faisais très attention aux dépenses, mais sans jamais quantifier ce que “faire attention” signifiait. Pas de chiffre, pas de suivi, pas d’objectif.

Je me satisfaisais du strict nécessaire, avec un peu de folie pour mes catégories de budget voyages, fêtes, cadeaux, et sports. Il fallait quand même vivre ma vingtaine!

Mais, de nouveau, aucun suivi!

J’estime rétroactivement que je devais épargner environ 10-20% de mes revenus; mon indicateur le plus fiable: je n’ai jamais contracté le moindre prêt.

Plus tard, avec l’arrivée des relevés bancaires en ligne (années 2000 environ, si ma mémoire est bonne), j’ai commencé tout gentiment à compiler des relevés mensuels dans des Excels et faire des embryons d’analyses.

C’était lourd, avec des copier-coller aléatoires… j’étais très nul en Excel, mais surtout: je n’avais pas de vision. Donc encore moins de discipline ni de méthode. En gros je me satisfaisais de rester dans les chiffres noirs chaque fin de mois, sans plus.

Vers 2010 (âgé alors de 30 ans), j’ai pris conscience presque du jour au lendemain de l’importance de l’épargne et de l’investissement, via un copain canadien. Car lui, comme beaucoup de Nord-Américains, était déjà persuadé depuis longtemps qu’il ne lui fallait compter que sur lui-même et ses investissements pour assurer sa retraite. La veille encore je rêvais naïvement de la future pension garantie que je recevrai de mon gentil État tout doux et tout bien pensant, ahaha.

Mon ami était déjà persuadé depuis longtemps qu’il ne lui fallait compter que sur lui-même et ses investissements pour assurer sa retraite.

Bref, à partir de ce jour, j’ai peaufiné mes Excels de suivi de budget et de dépense; les banques en ligne ont amélioré aussi leurs outils d’export (CSV par exemple), je me suis amélioré aussi en Excel… C’était lourd, long, mais ça apportait des résultats. C’est peut-être sur cette période qu’une appli comme YNAB m’aurait été utile; mais je ne connaissais pas!

Par un beau matin de début 2020, plein de douceur et caressé de lumière divine, j’ai découvert la banque en ligne suisse neon. Initialement je cherchais une carte gratuite et simple, pour faire des achats en ligne, sans devoir renseigner les numéros de ma carte UBS de l’époque (je ne savais même pas ce qu’une carte de débit était!)

Puis j’ai commencé à m’intéresser aux Spaces de neon (des poches de budget) et à la fonctionnalité neon Analytics (des statistiques sur les dépenses).

Et là, ma vie a basculé.

Comment neon Analytics analyse tes dépenses et augmente ton taux d’épargne

Alors bien sûr, neon Analytics, aussi performant qu’il soit, reste un outil. Et comme tous les outils, si on ne s’y intéresse pas ou que l’on ne l’utilise pas, il ne sert à rien.

Ce n’est pas un outil magique qui fait tout, tout seul, comme un haltère qui resterait dans une cave: les muscles ne viendront pas tout seuls.

neon Analytics (venu dans la mise à jour de juillet 2025 de l’application mobile neon!) a balayé tous mes Excels un peu galère à faire tourner et à exploiter.

Quand on veut faire avancer au plus vite sa FI, on sait qu’il faut épargner (puis investir) au maximum. Mais de quoi parle-t-on? Comment puis-je augmenter mon taux d’épargne?

Alors oui, on peut augmenter ses revenus, en conservant les mêmes dépenses initiales. C’est un chemin obligatoire, mais long, et pas forcément facile ni garanti.

Beaucoup plus immédiat, on peut (on doit) réduire ses dépenses.

Mais lesquelles? Avec quelle amplitude?

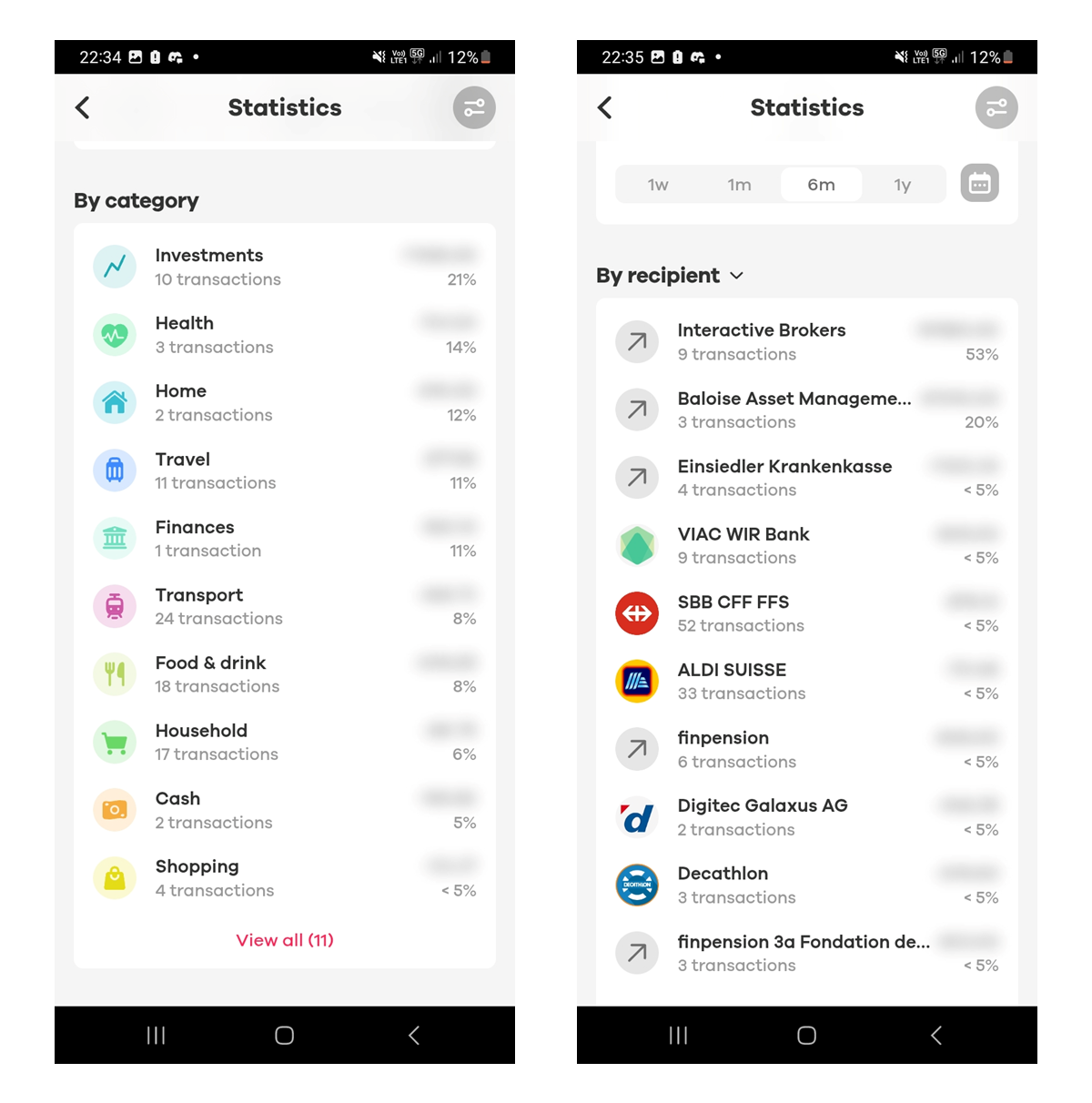

C’est là que la magie neon Analytics opère: après avoir aidé neon à associer un destinataire de dépense (par exemple: “SBB”) à une de tes catégories personnalisées (ici, la catégorie “Transport”), on peut en quelques secondes analyser la structure de dépenses, soit par destinataires (SBB), soit par sa catégorie (“Transport”, catégorie dans laquelle j’ai aussi mon assurance et les frais liés à mon scooter), et ce par semaine, par mois, sur 6 mois, par an, et même par période “Custom”.

C’est à cet instant que le sniper (ou le boucher) qui sommeille en chaque padawan FI intervient, pour dégommer toute dépense récurrente jugée inutile!

Quoi? 10% de mes dépenses mensuelles sont liées à ce truc sans intérêt pour moi? Ça dégage!

Quoi? 3% récurrents pour ça? Puis-je tuer cette dépense, ou la réduire avec une alternative? En avant!

Whaaat? CHF 400 de restos mensuels depuis le début de l’année? Est-ce bien sérieux?

Et ainsi de suite, tu comprends le principe.

Naviguer dans neon Analytics est immédiat, fluide, et par défaut le classement est décroissant… un outil que je dirais parfait. 😍

Encore une fois, ce n’est qu’un outil. L’haltère qui reste à la cave, blabla gnagnagna, ne sert à rien.

neon Analytics, et les Spaces, sont des outils simples et pourtant très puissants, si on a la volonté de les utiliser pour atteindre sa FI.

neon Analytics: identifications consolidées automatiques de dépenses, sur des intervalles de temps différents, soir par catégorie, soit par destinataire

Pourquoi j’ai décidé de gérer 100% de mon budget avec neon (et abandonner mes autres comptes bancaires)

Pour ne pas biaiser et fausser les analyses de dépenses (je ne suis pas en politique après tout), il n’est pas question de faire certaines dépenses via neon et d’autres via des banques différentes (j’ai aussi un compte bancaire Yuh et Revolut, en back-up, au cas où).

Donc, je suis passé de deux comptes UBS, 3 comptes en France, vers une migration exclusive vers neon pour tous mes flux financiers, afin que neon Analytics puisse analyser 100% de mes dépenses sans biais.

Certes, une toute petite majoration est à prévoir sur les paiements en EUR pour les vacances, dans mon cas on parle de 10-20 CHF/an (0.35%). Je m’en accommode bien, vu la valeur ajoutée de neon au global. (mise à jour alors que je terminais l’écriture de mon article: je viens de passer à “neon plus”, certes ce n’est plus gratuit, mais c’est le coût d’une pizza par an, pour beaucoup d’avantages dont neon Analytics, et en plus je n’ai plus de frais de change aléatoires).

Et idem, je fais virer tous mes revenus vers neon, pour avoir une vision complète de mes flux, combien de dépenses par rapport à mes revenus, ce que permet de visualiser neon Analytics, ÉVIDEMMENT. 🙂

Comment neon Analytics m’a permis de réduire 20% de mes dépenses et d’automatiser mon budget

Du coup, en itérations sur 1 à 2 mois (consolidation par catégorie, destinations récurrentes de paiements), neon Analytics m’a permis de connaître plus finement mes dépenses, affiner et surtout optimiser mes budgets, couper un paquet de dépenses superflues, et de facto, augmenter mon taux d’épargne. Je dirais que j’ai coupé environ 20% de dépenses récurrentes.

Rien qui n’aurait pu être fait avec un papier et un crayon, mais bon, je préfère quand même faire laver mes vêtements par une machine plutôt que de devoir taper dessus moi-même dans un lavoir au lac.

Je dirais que j’ai coupé environ 20% de dépenses récurrentes!

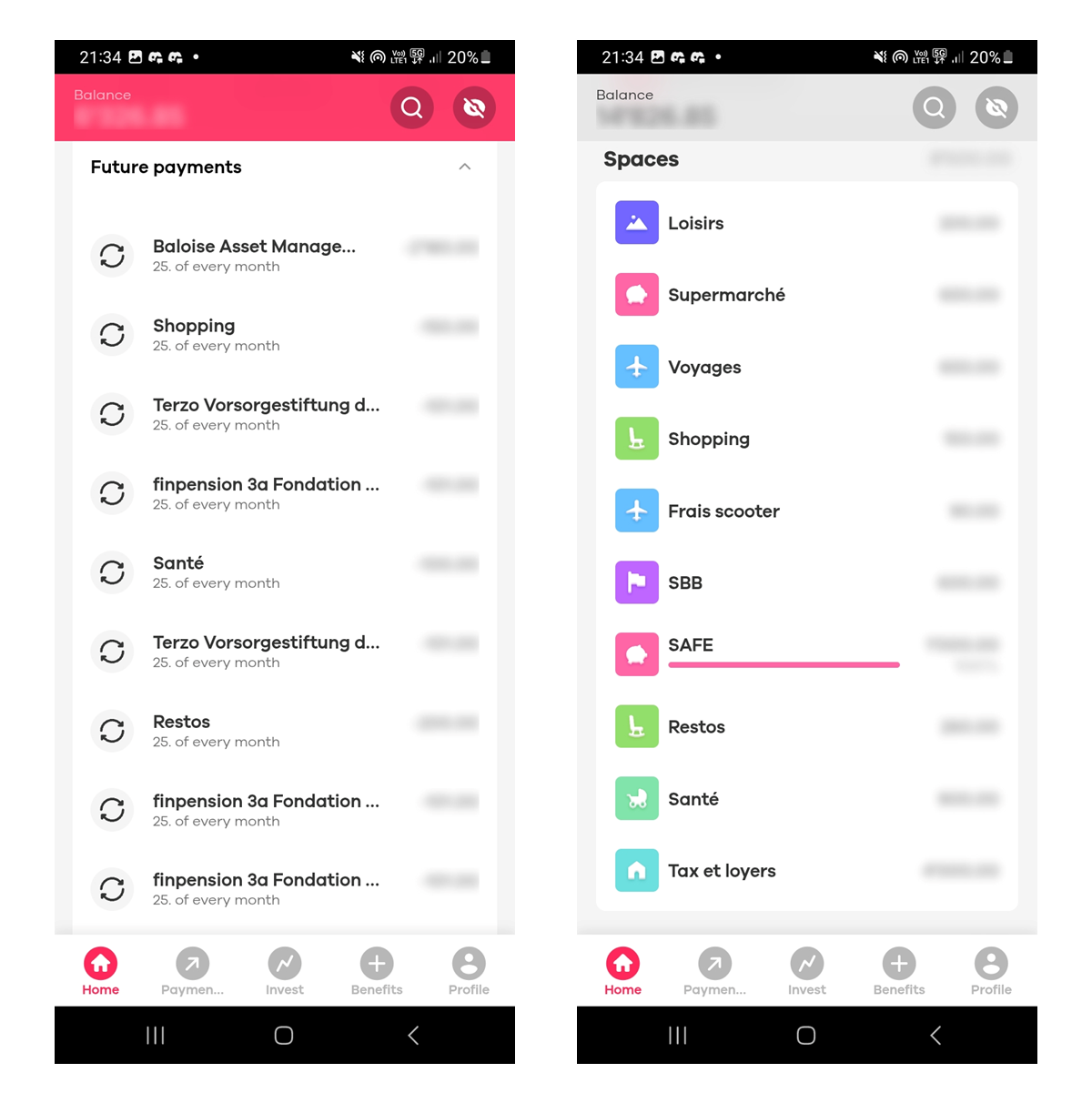

Une fois que les dépenses jugées superflues sont éliminées et que le budget est bien établi (combien pour le loyer, combien pour la LAMal, combien pour les futurs voyages, combien pour les futurs frais de santé, combien pour mes futurs vêtements ou articles de sport, etc.), c’est là que les Spaces de neon peuvent s’exprimer.

Dès l’arrivée de mon salaire, des virements automatiques alimentent ces Spaces pour le mois à venir puis un virement part vers ma plateforme de trading en ligne (“Se payer en premier!” comme dirait l’autre). Ensuite, au fur et à mesure du mois, je relâche depuis mes Spaces vers le compte courant, afin de payer le quotidien. On contrôle ainsi ses dépenses.

Les 2 premiers mois, je te recommande de prévoir un peu plus, car ta connaissance des dépenses ne sera pas encore parfaite.

Et comme des virements automatiques et anticipés ont été faits vers des comptes de “F-U Money”, pas de remords de flamber un peu de temps à autre! (woah ce coquetier dernier cri sur Galaxus 🤯)

Optionnel, mais recommandé, un Space de “filet de sécurité” est utile pour les dépenses vraiment imprévues (frais professionnels, un natel ou un ordinateur qui a décidé de nous quitter…)

Sauf pour le Space “Santé”, le mois idéal est un mois où les Spaces finissent à 0, après virement pour les investissements. C’est un indicateur d’un budget bien maîtrisé.

L’impact de neon Analytics sur ma vie financière et mes prochaines étapes vers la FI

Depuis maintenant 5 ans que j’utilise neon, j’ai perdu du poids, je n’ai plus mal au dos, mes cheveux ont repoussé et de nombreuses et belles femmes m’entourent.

Plus sérieusement, neon Statistics et Spaces sont deux outils de base mais surpuissants pour se faciliter la vie et bétonner le B A BA des finances personnelles: dépenser moins que ce que l’on gagne et se payer en premier. Ce sont deux outils indispensables, si bien sûr on a la vision.

Beaucoup d’adultes ne font pas cet exercice et c’est une grave erreur. C’est aussi quelque chose à montrer et enseigner aux ados. Et l’excuse des Excels lourds et compliqués est obsolète grâce à ces Analytics de neon.

Ma vision de l'indépendance financière? Un endroit calme, zen, beau, et serein... la nature suisse quoi

neon propose aussi des investissements, mais je préfère utiliser un courtier extérieur (cf. le comparatif de la meilleure plateforme de trading de MP), moins cher.

Personnellement, mes épargnes rituelles sont investies sur mes piliers 3a et des ETFs, si possible capitalisant. On pourra peut-être reprocher le manque de diversification sur d’autres actifs (cryptos, immobilier locatif, crowdfunding, etc.), mais ce n’est pas le sujet de cet article. Chaque mois me rapproche de ma date FI théorique…

Pour atteindre l’indépendance financière, il faut avoir investi son argent. Pour investir, il faut du capital. Pour avoir du capital, il faut avoir épargné de l’argent. Et c’est exactement ce que neon, ma néobanque (chérie d’amour, au moins!), m’aide à faire.

Et toi, tu utilises quelle méthode pour faire ton budget mensuel, et atteindre l’indépendance financière aussi vite que possible?

FAQ neon Analytics

Comment fonctionne neon Analytics?

neon Analytics analyse automatiquement tes dépenses par catégories et par destinataires pour t’aider à visualiser où va ton argent.

Est-ce que neon Analytics aide à réduire ses dépenses?

Oui. En montrant tes dépenses récurrentes, tu identifies rapidement les coûts inutiles et peux ajuster ton budget.

Peut-on utiliser neon Analytics pour suivre son taux d’épargne?

Oui. En comparant revenus et dépenses, l’outil permet d’estimer ton taux d’épargne et d’en suivre l’évolution.

Combien de spaces peut-on créer dans neon?

On peut créer 10 Spaces au maximum dans l’application mobile banking de neon. Et on peut choisir les noms qu’on veut pour chacune des catégories.

neon Analytics est-il gratuit?

Oui, la fonctionnalité Analytics de neon est gratuite pour toute personne qui possède un compte bancaire chez neon.

neon suffit-il pour gérer un budget complet?

Oui, à une condition: que tu aies tous tes revenus et toutes tes dépenses qui passent par neon. Entre les Analytics et les Spaces, il couvre le suivi, l’optimisation et l’organisation du budget.

Dernière mise à jour: 11 décembre 2025