Je reçois de nombreux emails de lecteurs souhaitant savoir comment faire un budget. En effet, ils souhaitent économiser de l’argent pour un projet spécifique mais ne savent pas comment s’y prendre :

- “Comment économiser pour l’achat d’un bien immobilier ?”

- “Comment faire des économies pour un voyage au long cours en famille ?”

- “Comment économiser pour devenir indépendant financièrement ?”

- “Comment mettre de l’argent de côté pour des futures factures prévues (ou non ^^) ?”

Leurs objectifs sont différents, mais la manière d’y parvenir reste la même : faire un budget afin de faire des économies.

Mais le problème dont ils me font souvent part, c’est que savoir gérer son budget n’est pas donné à tout le monde. De plus, ma méthode de budget avec You Need A Budget (aka YNAB) n’est pas pour tout le monde car il faut rentrer chaque transaction manuellement (ou via import), ce qui prend trop de temps au goût de certains lecteurs. Ce que je peux comprendre. On est pas tous des geeks du budget.

Mais il existe d’autres méthodes plus simples et rapides, mais tout aussi efficaces.

Comme ma réponse à ces emails est souvent la même, je me suis dit que j’allais en faire un article pour aider les nouveaux venus sur le blog en matière de budget.

Après lecture de nombreux articles et forums sur le sujet, j’en suis arrivé à la conclusion qu’il y a quatre grosses catégories de comment tenir un budget.

1. La méthode de budget la plus simple : l’auto-imposition !

Olivia a 29 ans. Elle souhaite s’offrir un congé sabbatique pour ses 32 ans afin de réaliser son rêve : partir explorer l’Asie pendant une année en mode “sac à dos”. Toutes ses lectures sur comment atteindre le bonheur de vivre lui ont montrée qu’on ne profite pas à fond d’un pays lorsqu’on part 15 jours en vacances. Car on essaye de tout voir dans une frénésie qui est plus fatigante que reposante.

Son objectif est de tester le “slow travel” (i.e. “voyager lentement” en français) afin de s’immerser dans ces cultures si différentes de l’Occident.

En faisant ses calculs, elle a vu qu’il lui faudrait atteindre 50% de taux d’épargne dès aujourd’hui pour réussir son objectif.

Mais Olivia ne s’imagine pas devoir rentrer chacune de ses transactions à la main dans un budget. Elle a déjà essayé mais ce n’est pas pour elle. Elle avait abandonné au bout de deux semaines… Elle est prête à faire toutes les concessions possibles concernant ses dépenses pour atteindre ces 50% de taux d’épargne, mais elle veut que le monitoring de son budget soit le plus simple possible.

Après deux mois à tester ma solution de budget mensuel, elle n’en revient pas. Ça fonctionne !

Comme quoi, les solutions les plus simples sont souvent les plus efficaces.

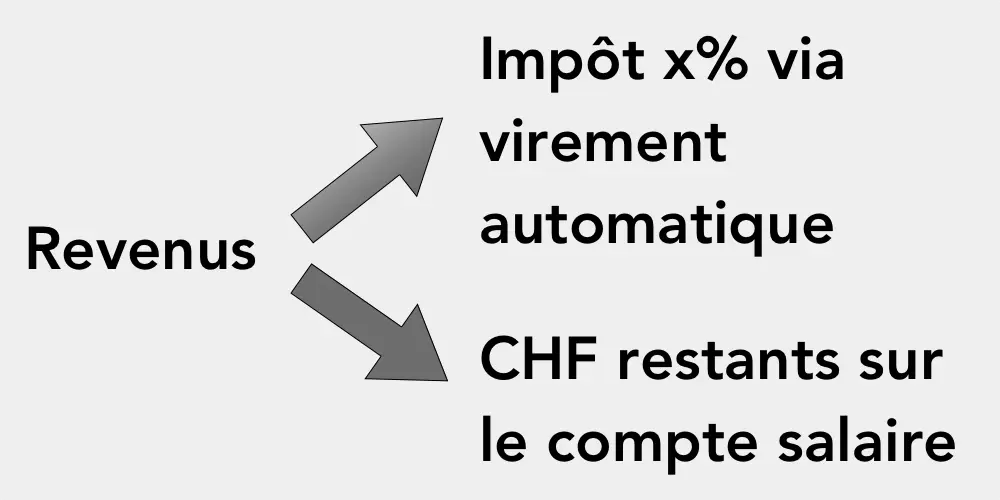

Elle s’est donc approprié la méthode de budget de l’auto-imposition.

À partir de maintenant, tout revenu qui arrivait sur son compte était divisé en deux. 50% d’impôt partait directement sur son compte épargne auquel elle n’avait pas facilement accès (i.e. il fallait qu’elle retrouve son login et mot de passe, et rien que ça, ça la décourageait d’aller piocher dedans). Et elle pouvait se servir comme bon lui semble des autres 50%.

Évidemment, elle a eu quelques fins de mois difficiles au début, mais son objectif de vie la motivait à manger des pâtes pendant plusieurs jours. Et au fur et à mesure des mois, elle a mis en place deux tactiques supplémentaires :

- Elle a calculé le total de ses factures à payer annuellement ainsi qu’une marge pour les factures imprévues. Puis elle a divisé le tout par douze, et elle a mis en place un virement automatique additionnel sur son compte épargne afin de garder ça de côté

- Elle a divisé par quatre son allocation mensuelle de 50% (à laquelle elle a d’abord soustrait ses factures annuelles) afin de réguler ses dépenses semaine par semaine

Comme tu l’auras compris, Olivia n’a plus besoin de rentrer ses transactions avec cette méthode de budget. Il lui suffit d’être disciplinée au moment où elle reçoit son salaire (et tout autre revenu supplémentaire) en le séparant en deux.

Et si elle a besoin de savoir où elle en est niveau dépenses, elle n’a qu’à regarder ce qu’elle a dépensé durant la semaine comparé à ce qu’elle avait prévu. Le montant restant est ce qu’elle peut dépenser. Ni plus, ni moins.

Une précision importante que j’ai fait à Olivia lorsque je l’ai introduite à cette méthode : il faut évidemment informer ta banque que tu ne souhaites pas d’autorisation de découvert. Sinon tu risques de partir dans la spirale de la dette et ce n’est pas une option pour nous sur ce blog.

Ce précepte de se payer en premier lieu, via cet auto-imposition, peut servir de méthode de budget en soi. Mais c’est aussi un précepte de base qui se combine très bien avec les trois autres méthodes qu’on va voir par la suite.

Aussi, cette méthode de budget personnel peut fonctionner pour toute objectif de vie. Il te suffit d’adapter le pourcentage de l’auto-imposition sur tout revenu qui arrive sur ton compte, ainsi que vers quel compte tu vires cela (i.e. si ton objectif est l’indépendance financière alors tu préfèreras envoyer tes économies sur un compte d’investissement plutôt que sur un compte épargne suisse…)

En revanche, si tu as une personnalité qui aime le concret, alors passe à la méthode de budgétisation #2 suivante.

2. La méthode des enveloppes pour ceux qui aiment le tangible

Philippe habite à Thalwil, à la périphérie de Zürich. Il a 42 ans, est divorcé, et est papa de deux grandes filles qui vont bientôt rentrer dans l’adolescence… ;)

Il a toujours eu du mal à gérer son argent. Son plus gros problème avec le budget familial ? Ça peut paraître idiot, mais il a horreur de tout ce qui est digital comme l’e-banking ou les apps mobiles des banques. Lui il aime le concret. Il veut pouvoir voir son cash pour compter combien il lui reste pour le mois. Et ne lui parle pas de fichiers Excel, ça lui donne de l’urticaire !

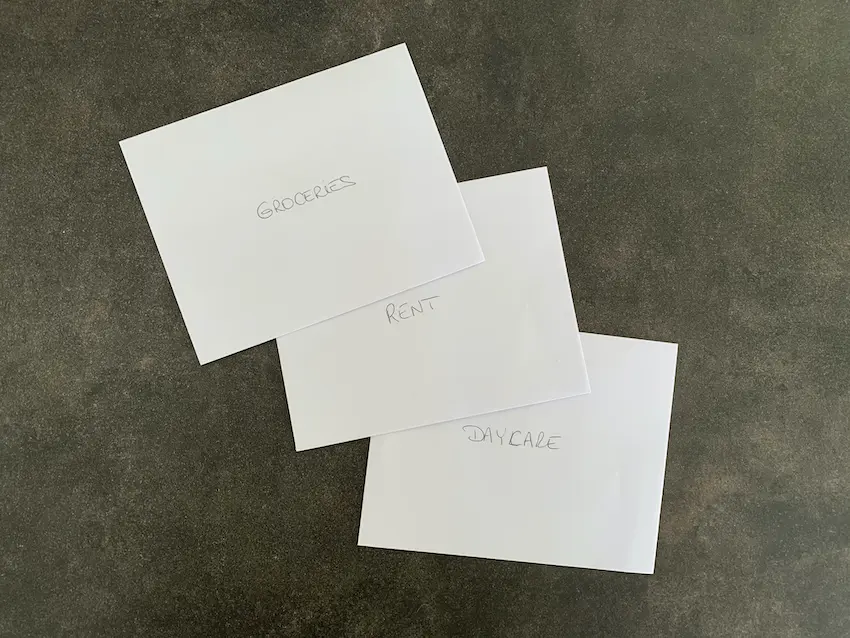

Quand il m’a contacté, j’étais bien emprunté pour l’aider car je suis plutôt son opposé… mais ça m’a rappelé un blog US que j’avais lu il y a plusieurs années. L’auteure y expliquait que la méthode de budget qui avait fonctionné pour elle était basée sur un système avec…des enveloppes !

Le principe est de nouveau très simple. Au moment où tu reçois tes revenus, tu retires (littéralement) au bancomat toute ton allocation mensuelle en cash. Puis tu répartis ce dernier dans autant d’enveloppes que tu as de catégories de budget (par exemple les commissions, les transports en commun, les sorties, etc.).

Et quand tes amis t’appellent le 15 du mois, tu peux rapidement jeter un œil à ton enveloppe “Sorties” et voir si tu peux te le permettre ou non. Et si vraiment tu ne veux pas rater cette soirée pour CHF 10, tu as toujours l’option de décider sciemment de prendre CHF 10 dans ton enveloppe “Commissions”, et tu sais que tu devras faire plus attention dans cette catégorie ce mois-là.

Certains aficionados de cette méthode vont même aussi loin que d’avoir quatre groupes d’enveloppes contenant chacun toutes les catégorie de dépenses afin de reproduire le système utilisé par Olivia dans l’exemple précédent, i.e. avoir une allocation hebdomadaire plutôt que mensuelle.

Le gros avantage de cette méthode est de ne pas être virtuelle. Si l’enveloppe est vide, et bien, elle est vide ! Et pas de tentation d’utiliser ta carte Maestro car tout ton compte est déjà vide puisque tu as retiré tout ton cash.

Bien que pragmatique, cette méthode des enveloppes a un gros désavantage dans notre monde actuel : comment payer par carte sur internet ou dans des endroits où ils n’acceptent pas le cash (festivals ou autre) ?

Une idée peut être d’aller redéposer du cash sur ton compte pour pouvoir te servir de ta carte. C’est peu pratique, mais potentiellement intéressant d’un point de vue frugal car ça peut t’éviter de nombreuses dépenses impulsives. Mais je comprends que ça ne puisse pas convenir à tout le monde… d’où, la méthode suivante.

3. La méthode du budget Excel (aka budget DIY)

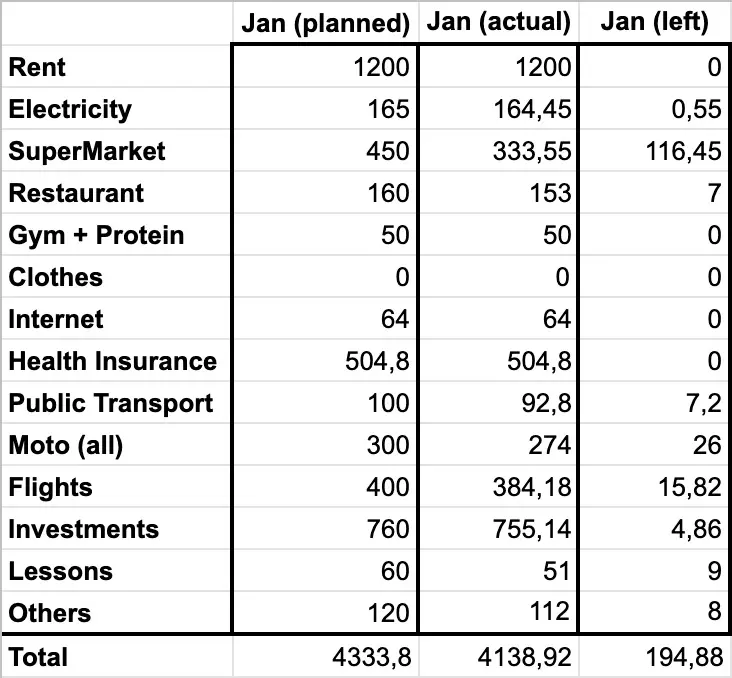

Antonio, un lecteur du blog, utilise la méthode du budget via tableur (Microsoft Excel, Google Spreadsheet, ou tout autre outil similaire) pour pallier au manque de praticité de la méthode des enveloppes.

Car qu’on se le dise, il est un peu geek sur les bords quand on lui parle du budget. Mais il a deux conditions (en sus que ce soit digital) pour choisir sa méthode de gestion de son argent : uno, il ne veut pas payer pour une application de gestion de budget, et deuxio, il veut de la flexibilité pour jouer avec ses données de finance personnelle sans restrictions.

C’est pour ça qu’il a choisi un budget Excel.

Il existe pléthore de template Excel de budget en ligne mais lui a préféré créer le sien afin de vraiment se l’approprier.

Son système est basique, mais efficace.

Il crée un tableau Excel de budget mensuel dans un onglet pour le mois en cours. Puis, quand vient le mois suivant, il duplique le mois précédent et efface tous les montants pour repartir de zéro.

L’onglet du mois actuel ressemble à ça :

- Dans sa première colonne, il a listé toutes ses catégories de budget habituelles

- Dans la seconde colonne, il a listé les allocations de francs suisse pour chaque catégorie

- Dans la troisième colonne, il rentre ses dépenses effectives. S’il fait plusieurs fois des commissions dans le mois, alors il rentre l’addition des différentes dépenses dans la même cellule tableur

- Dans la quatrième colonne, il fait la soustraction <allocation budgétisée> — <dépenses effectives>. Ça lui permet de savoir combien il lui reste dans chacune des catégories

Cette méthode demande plus de discipline car il faut rentrer toutes les transactions. Une alternative est de tout payer avec sa carte et de faire ses comptes chaque fin de semaine en rentrant toutes les transactions.

Si tu es du style à ne pas aimer faire du tableur depuis ton smartphone (car il faut zoomer, viser la bonne cellule, dézoomer, etc.), alors ce système peut être contraignant car il faut que tu aies accès à ton ordinateur avant de savoir où tu en es avec ton budget. Pas très pratique quand tu es en plein milieu d’IKEA et que ta chère moitié a un coup de cœur pour un nouveau canapé…

4. La méthode de l’application de gestion de budget

Cette méthode du logiciel de budget est la plus avancée, mais pas forcément la plus complexe.

Des entrepreneurs se sont rendus compte eux aussi que ce n’était pas pratique de naviguer sur un tableur depuis son smartphone. Et c’est sans parler de la fameuse erreur de calcul manuel qui fait mal quand tu vois qu’en fin de mois tu es en fait dans le rouge… :

“Mais c’est quoi ce bazar ?! Pourquoi on est à découvert sur notre e-banking ? Argh chéri, j’ai mis un — au lieu d’un + dans cette colonne du tableur… on va devoir manger du riz le mois prochain…”

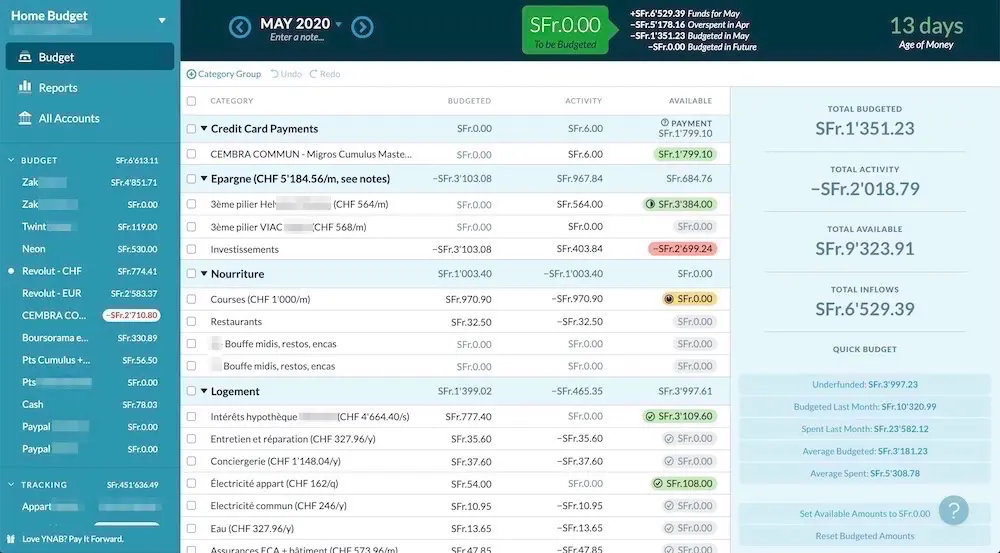

Depuis l’avènement d’internet et des natels, on a donc vu pléthore d’applications de budget se créer. Leur gros avantage est qu’elles sont utilisables et consultables autant depuis un ordinateur que depuis un smartphone. Toutes les données sont toujours à jour et synchronisées. Ce qui facilite aussi la budgétisation en couple lorsque tout est en commun.

Certains programmes permettent même de connecter directement tes comptes en banque pour ne plus avoir à rentrer tes transactions manuellement (pas souvent le cas en Suisse, mais ça s’en vient !). Et si ta banque ne propose pas ça, tu peux souvent utiliser l’alternative de télécharger les données et les importer toutes en une fois.

Pour ma part, j’utilise et recommande le logiciel YNAB depuis 2013 et je ne suis pas prêt d’en changer. Grâce à lui, je suis passé de 50kCHF à 450kCHF de fortune nette en moins de 6 ans. Je l’apprécie pour sa facilité d’utilisation et surtout car il me permet d’avoir une vision globale en un seul endroit de tous mes comptes, hypothèques, et autres investissements. Et le petit plus qui change tout, il a une méthodologie qui l’accompagne qui en a sorti plus d’un de la dette, ou du mode de vie “de salaire en salaire”. Et si tu te demandes quelles catégories choisir, tu peux copier mes catégories de budget YNAB en Suisse plutôt que de partir d’une page blanche.

Qui plus est, YNAB propose une app mobile, une app iPad, et une version accessible depuis le web. Et toutes ces versions sont toujours toujours synchronisées entre elles. C’est super pratique pour budgéter en couple.

Si c’est cette dernière option logicielle qui te tente, je te conseille de parcourir le forum de la Team MP où les lecteurs partagent leur retour d’expérience (inclus des applications budget gratuites autres que YNAB). N’hésite pas à en tester plusieurs avant de choisir ta solution de budget définitive. Surtout que ces services, quand ils sont payants, proposent souvent des versions de démo ou des périodes d’essai gratuites.

Résumé

Afin de t’aider à choisir la meilleure manière d’établir un budget pour ta propre situation, je t’ai préparé un tableau comparatif des différents types de budget :

| Méthode | Complexité | Combien temps ? | Vision globale fortune | Historique du budget |

|---|---|---|---|---|

| 1. Auto-imposition | Simple | 1h/mois | ⛔ | ⛔ |

| 2. Enveloppes | Simple | 1h/mois | ⛔ | ⛔ |

| 3. Budget Excel | Complet | 1h/semaine | ✅ | ☑️ |

| 4. Application de gestion de budget | Complet | 1h/semaine | ✅ | ✅ |

Voir le tableau sous forme d’image sur mobile

(☑️ C’est fastidieux de créer un système qui sauvegarde chaque transaction via un tableur)

Il existe forcément une méthode de budget qui est faite pour toi. Du budget facile au plus complet, il y a en pour chaque type de personne.

De mon côté, je suis clairement dans la dernière catégorie du geek qui veut avoir la vue complète sans aucune erreur, d’où mon choix de YNAB.

Mais comme je dis souvent, l’objectif final est de trouver la façon qui te correspond et te permet de contrôler ton argent. Et pour ça, la seule méthode qui vaille c’est :

- Celle qui fonctionne pour toi et ta situation

- Celle qui te permet d’économiser le plus

- Et finalement celle à laquelle tu réussis à te tenir sur le long terme !

Exercice

Je suis du genre à bien aimer mettre en pratique ce que je lis, plutôt que de rester “seulement” inspirer, sans passer à l’action.

Du coup, je te propose l’exercice suivant :

- Choisis ta méthode pour gérer ton budget

- Teste-la pendant 30 jours (c’est la durée moyenne pour qu’une habitude se mette en place

- Reviens poster un commentaire ci-dessous pour nous dire si tu as réussi à t’y tenir, ce qui a bien fonctionné, et ce qui a moins bien marché

À toi de jouer !

P.S. #1 : n’hésite pas à me dire s’il manque une grande catégorie de méthode de budget

P.S. #2 : si tu es un pro du budget et que tu as des trucs et astuces à partager avec quelqu’un qui débute en la matière, n’hésite pas à le faire via les commentaires ci-dessous

P.S. #3 : j’en profite pour remercier les trois nouveaux mécènes du blog Jean-Claude, Dino, et Andrey. Un grand merci à vous pour votre soutien !

Mise à jour fortune nette et taux d'épargne avril …

Convention fiscale succession US Suisse, ETF VT...

Dernière mise à jour: 24 mai 2020