Ça fait une paie depuis ma dernière entrée de journal de mon chemin vers l’indépendance financière… je me suis dit qu’il était temps d’y remédier.

Surtout que j’en ressentais le besoin depuis plusieurs mois maintenant.

Tire-toi un bon café, ou prépare-toi un bon thé, et c’est parti pour un point de situation FIRE (“Financial Independence Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”) :)

Psychologie (du mouvement FIRE — aka Financial Independence Retire Early)

J’ai pris un coach!

Lors de mon dernier blogpost de type “journal FIRE”, j’écrivais:

Est-ce que je quitterai vraiment mon job du jour au lendemain quand j’aurai atteint mon ‘Fuck-You Number’? Quid du blog où, finalement, je n’ai que des interactions virtuelles la plupart du temps (volontaire, attention, pour des raisons d’anonymat)? Est-ce que ça comblera vraiment le vide d’intéractions sociales laissé par mon ancien job? Bref, plein de questions en suspens, et peu de réponses pour l’instant. En tout cas, je m’y prépare car je sais que l’aspect psychologique et tout aussi, voir plus selon moi, important que l’aspect monétaire du mouvement FIRE.

Jusqu’à la fin de l’année passée, je n’avais toujours que peu de réponses.

Et ce sentiment d’incertitude me pesait de plus en plus.

Incertitude concernant ma transition future (même si c’est pas demain non plus).

Incertitude aussi concernant le changement identitaire qu’une telle transition vers un mode de vie FIRE implique.

J’avais comme l’impression de chercher un chemin en plein centre-ville d’une mégapole que je ne connaissais pas, sans GPS ni autre carte…

J’ai donc décidé d’agir.

Et j’ai pris un coach.

Un coach certifié de l’ICF (Fédération Internationale de Coaching), avec un focus holistique. C’est à dire qu’il prend en compte autant le professionnel, que le personnel, tout en passant par la famille, et l’analyse de soi-même.

'Tu vas te bouger le c** nom de D*** MP, c'est quoi ce taux d'épargne? Nan mais sérieux, retraité à 40 ans? T'as pas trouvé plus vieux?! Moi je suis retraité depuis que j'ai 25 ans! Alors bouge-toi!!!' (crédit photo: pexels.com)

Lors de notre première séance, je lui ai fait un topo de ma vie et de mes questionnements quant au sujet de mon aventure FIRE, du boulot, du blog, de ma transition (mot que je commence à m’approprier!)

Et j’ai conclu en lui disant: “Un de mes objectifs avec ce coaching avec toi, c’est de trouver le ‘bon chemin’. Et de m’assurer que je dirige mon énergie sur ce ‘bon chemin’, car pour l’instant j’ai l’impression d’avoir plein de routes disponibles et que je les emprunte toutes (en parlant de toutes mes opportunités en général dans la vie — carrière, immobilier locatif, side-business avec le blog, etc.) sans prendre le temps de les prioriser, et du coup c’est un peu le flou.”

J’en suis à ma 4ème session de coaching (d’une heure chacune seulement), et j’y vois déjà BEAUCOUP plus clair!

C’est super intéressant, et aussi motivant, d’avoir cette heure mensuelle dédiée rien qu’à moi, et à mon chemin personnel.

J’ai découvert des peurs et autres plafonds de verre qu’on a pu nommer, et sur lesquels je commence déjà à agir.

Tu en découvriras déjà certains plus bas dans cet article. Et d’autres sujets viendront avec des blogposts dédiés (je garde un peu de suspense quand même!)

Ça devrait être obligatoire d’avoir un psy / coach / effet miroir

Quoi qu’il arrive, je te confirme ce que Liz de Frugalwoods me disait il y a maintenant 3 ans: on a tous besoin de cet effet “miroir” qu’un coach ou autre psychologue peut amener.

Et ce peu importe si tu suis le mouvement FIRE ou non.

C’est une question de santé mentale de nos sociétés.

Et selon moi, c’est encore plus nécessaire lorsque tu souhaites devenir financièrement indépendant.

Parce qu’une transition vers une vie FIRE est tout sauf commun.

Et cela engendre de nombreux questionnements.

Identitaire d’abord, car à 40 ans, tu n’es soudainement plus “Carole, Responsable RH dans telle boîte”.

Et social, ensuite.

Parce que oui c’est cool de ne plus devoir travailler pour de l’argent, mais ça se planifie.

Car ça veut aussi dire fini les collègues, les pauses café, les intéractions humaines amenées par le travail en équipe, etc.

Prends ton destin (qui commence par tes choix) en main!

Donc mon premier souhait pour toi après avoir lu cet article: investis en toi-même, et trouve-toi un coach (certifié) ou un psychologue avec qui ça passe bien.

Et vis en toute sérénité ton aventure FIRE!

Et oui, tu pourrais le faire gratuitement avec un ami ou un proche, mais le problème est que leur regard est biaisé et subjectif.

Et l’humain a aussi la fâcheuse tendance à projeter ses propres peurs et limitations sur les autres.

C’est pour ça que je recommande de payer (investir!) pour cela.

“Psychologie du chemin FIRE”, mon prochain projet de livre

J’ai hésité à l’annoncer, car la timeline est encore floue…

Mais au final, un blog, ça sert aussi à partager ce genre d’infos avec toi, cher lecteur fidèle.

Du coup, la nouvelle: j’ai un nouveau livre en gestation.

Le nom sonne mieux en anglais: “Psychology of FIRE”. Mais bon, ça, c’est un détail!

Comme son titre l’indique, le bouquin parlera des défis psychologiques du mouvement FIRE (avant, pendant, et après).

Et il donnera des pistes et solutions tirées d’expériences concrètes de personnes qui sont déjà FIRE, ou qui comme moi, sont en transition plus ou moins proche.

Et j’insiste ici sur le mot “transition” qui devient de plus en plus important dans mes réflexions au sujet du mouvement FIRE. Dans le sens transition vs. point de bascule du jour au lendemain entre vie avec un job / vie FIRE.

Aussi, ce sujet n’a pas de frontières à priori.

Donc, comparé à mon premier livre FIRE “Libre à 40 ans en Suisse”, ce nouvel ouvrage ne devrait pas être réservé qu’aux Suisses.

Si jamais ce sujet de la psychologie FIRE t’intéresse, et que tu veux être tenu au courant des avancées de mon livre, tu peux t’inscrire ci-dessous pour avoir les infos en avant-première:

Et je te répète ça (car je ne veux pas me mettre la pression): je ne suis vraiment pas sûr de la timeline.

En effet, j’utilise 2023 comme année de stabilisation tant bien que mal afin de recentrer toute mon énergie du vendredi à l’écriture pour le blog, ainsi que peaufiner les aspects négligés jusqu’ici (correction des vieux liens, amélioration de la rapidité du site, etc.)

Tout ça pour pouvoir enchaîner sur des bases solides avant de commencer un grand projet tel l’écriture d’une livre, sans avoir une todolist qui déborde sans fin :)

Entrepreneuriat: mon aventure FIRE est-elle biaisée?

Je me suis pas mal posé la question suivante ces derniers temps:

Est-ce que toute mon aventure FIRE que je raconte sur ce blog n’est pas biaisée du fait que je suis entrepreneur (à temps partiel) à côté de ma vie de salarié?

Genre, est-ce que tout ce que je te raconte n’est en fait possible que grâce aux revenus accessoires de l’entrepreneuriat (en sus de mon salaire suisse de salarié).

Puis, en prenant du recul, je ne vois pas ça comme un biais en fait.

Alors oui, on ne va pas tourner autour du pot: si tu augmentes tes revenues, tu seras plus vite FIRE.

C’est mathématique.

Mais personnellement, je vois plutôt ça comme une source d’inspiration pour toi, cher lecteur, afin de te montrer que c’est possible.

C’est possible de gagner plus de revenus que tu ne gagnes aujourd’hui.

Et tu peux y aller à ton rythme, en commençant tranquillement sur ton temps libre (que ce soit démarrer un shop en ligne, un blog, ou même rechercher ton premier investissement locatif pour te générer des revenus passifs complémentaires).

Cette source d'inspiration peut aussi te pousser à te former les soirs et les week-ends sur un nouveau sujet important pour ta carrière (plutôt qu'entreprendre une nouvelle activité), qui te permettra d'avoir une augmentation substantielle.

Puis une fois que ça commence à marcher (financièrement parlant), tu peux réduire ton temps de travail pour y consacrer plus de temps.

Après, je ne pense pas non plus que l’entrepreneuriat soit indispensable pour devenir FIRE.

La preuve en est Mr. Money Moustache ou d’autres blogueurs.

Pour ma part, j’ai choisi cet équilibre (job salarié à 80%, et entrepreneur à 20%) car ça répond à mon besoin intrinsèque d’entreprendre et de liberté. Mais j’aurais très bien pu à la place préférer gravir les échelons jusqu’à la direction de telle ou telle société, avec les gros salaires qui vont avec.

Quand MON projet d’indépendance financière devient NOTRE chemin FIRE commun avec Madame MP ❤️

Grâce à mon coach, j’ai pu identifier et conscientiser une crainte concernant notre objectif FIRE: je n’étais pas 100% sûr qu’on était aligné sur ce que voulait dire lorsqu’on mentionnait “une vie à deux en mode FIRE”!

Car une fois que les enfants seront grands, on ne sera plus que les deux. Et il faudra bien décider de ce qu’on fait concrètement de nos journées, sans obligation aucune d’emploi du temps de famille.

Genre, combien de voyages en mode “slow travel” par an? Combien de temps dans tel pays, loin de nos (grands) enfants? Et on fera quoi en Suisse quand on ne voyage pas?!

Ou encore:

MP: “Moi, quand on sera en train de découvrir telle région nordique avec sa petite ville cosy et accueillante, je compte toujours m’occuper quotidiennement de mon blog à écrire sur nos aventures… mais du coup, pendant ce temps, toi tu feras quoi? Tu ne risques pas de t’ennuyer?”

Mme MP: “Heu, mais attends, si on part à l’autre bout du monde, c’est pas pour visiter et découvrir d’autres cultures ensemble?!? Je vais pas passer mes journées à t’attendre, ou bien?”

MP: “Ah, nan mais je veux dire 1-2h par jour les matins pour mon blog, pas plus hein!”

Mme MP: “Ah OK! Ah nan mais oui ça, ça va. Moi je pourrais lire ou m’adonner à mes hobbies que je peux faire même en voyage.”

MP: “Ah ouf! C’est cool qu’on puisse en parler tranquillement, car c’est ce genre de détails qui me stressent je me rends compte… car on n’a jamais parlé de notre vie FIRE si précisément.”

Un des points d’actions d’une de mes séances de coaching fut de nous créer du temps avec Madame MP, sans les enfants, pour parler de tout ça tranquillement sans être interrompu.

Je l’ai donc invité au resto un vendredi midi, en amoureux :)

On a beaucoup parlé de nos priorités respectives quant à ce qu’on voulait de notre vie une fois FIRE.

Et depuis ce repas, je ressens une connexion renforcée genre x100, car on continue de communiquer par rapport à tout ça.

Avant on en parlait, mais on était (enfin, j’étais!) en mode “c’est dans longtemps”, concentrons-nous pour l’instant sur augmenter nos revenus et économiser au maximum.

Sauf qu’en discutant avec mon coach, j’ai réalisé que ça me préoccupait plus que je ne pensais.

Reality check, 2ème round!

Mon coaching m’a aussi permis de réaliser que j’allais devoir faire face à un deuxième round de “reality check” budgétaire!

En 2013, on pensait qu'on allait réussir à acheter notre résidence principale en Suisse. Comme ça. En un claquement de doigts. On allait trouver des dizaines de milliers de francs suisses sur notre compte un beau matin...

Sauf qu'on a dû se rendre à l'évidence qu'un premier round de "reality check" ("évaluation de la réalité" ou "regarder la réalité en face" en bon français) allait être nécessaire!

C'est à dire prendre une calculatrice et calculer dans combien de temps on allait réellement pouvoir devenir propriétaire au rythme des économies qu'on mettait de côté à l'époque... et réaliser qu'il allait falloir qu'on se bouge sérieusement le c**!

Bref, comme je te disais en 2021, je me suis concentré ces dernières années à augmenter nos revenus plutôt qu’à suivre notre budget frugal d’aussi près qu’au début de notre aventure FIRE.

Et mon avant-dernière séance de coaching m’a fait réaliser d’une part, que le temps avançait… et d’autre part, que j’avais un stress latent de sauter sur toutes les opportunités de générer des revenus, sans vraiment savoir si c’était autant nécessaire (et jusqu’à quel niveau).

Qu’on soit clair: je suis toujours notre progression de fortune nette mensuellement. Et je sais si on diverge ou converge vers notre objectif des CHF 2'156'000 de fortune nette pour prendre notre retraite anticipée à 40 ans.

Par contre, ce qui est beaucoup moins clair, c’est de comment concrètement on fera d’ici là car on ne compte plus que sur la bourse, mais aussi sur nos investissements immobiliers.

Et qui dit investissements immobiliers, dit revenus locatifs d’un côté, mais aussi augmentation de la valeur des immeubles locatifs. Sauf que si tu gagnes CHF 100'000 en cash ou en valeur d’immeuble, bah c’est pas pareil car l’un te permet de vivre, et l’autre n’est que virtuel tant que t’as pas revendu ton investissement locatif.

Du coup, plutôt que de me recentrer en discutant de nos dépenses mensuelles (que j’ai moins suivies dernièrement) avec Mme MP, j’ai plutôt eu fait l’autruche et me suis retrouvé un peu essoufflé à toujours réfléchir à la prochaine opportunité immobilière ou side-business…

Merci, mais non merci!

Je n’ai pas quitté une roue de hamster pour aller dans une autre!

Tout ça pour dire que j’évalue actuellement deux options pour calibrer nos efforts sur les prochaines années, afin de les vivre avec plus de sérénité:

- Option 1:

Prendre de nouveau rendez-vous chez VZ pour qu’il nous refasse une planification financière basée sur nos chiffres mis à jour, en y incluant nos 3 immeubles locatifs et leurs revenus passifs (et potentiellement les revendre à un instant T, pour utiliser le gain en capital pour subvenir à nos besoins) - Option 2:

Changer de paradigme et simplifier tout ça, en se concentrant sur combien on a besoin par mois, et en visant uniquement ça

Les deux options ont leurs avantages et inconvénients.

En écrivant ces lignes, l’option 2 me paraît la plus simple, mais aussi la plus limitante car elle ne tient pas en compte de la revente de quelconque bien immobilier.

Mais j’aime bien l’option 1 aussi, car si on la choisit, Madame MP viendra avec moi en étant dorénavant complètement alignée avec notre volonté d’être FIRE à nos 40 ans! Ce qui n’était pas du tout le cas lors de ma première visite chez VZ en 2015 (lorsque Madame MP me prenait encore pour un doux rêveur utopique!)

Ça va faire 8 ans déjà que je franchissai la porte des bureaux de VZ à Lausanne pour notre planification FIRE! (crédit photo: Google Maps)

Bref, on va laisser mûrir ces deux options durant ces prochaines semaines.

Si t’as quelconque avis sur la question, envoie-moi un email ou écris-moi dans la section des commentaires en bas de cet article.

En tout cas, l’avantage maintenant, c’est que j’ai un coach qui me rappelle à l’ordre si je tente de repousser le plan d’action discrètement ;)

Quelle date FIRE? 40 ans? Plus tard?

Un des autres sujets liés au point précédent est notre date FIRE.

Sera-t-on retraité à 40 ans? Ou bien 41? Ou 43.5?

Comme je t’expliquais avant, tout commence à devenir plus concret avec le temps qui passe.

Limite c’était facile ces dix dernières années, parce que ça paraissait loin, et on savait ce qu’on devait faire.

Mais maintenant que ça approche, la psychologie entre en jeu…

Sera-t-on vraiment prêt?

Ça va être bizarre de ne plus devoir travailler “pour de vrai”!

Et les enfants, on fait quoi s’ils sont encore à l’Uni? On sera peut-être bien content de rester tout le temps en Suisse pour continuer de profiter d’eux? Ou bien?

On se retrouve avec autant de questions qu’il y a de scénarios différents.

Là où on s’est arrêté pour l’instant, c’est qu’on passera en mode retraite anticipée FIRE à 100% entre nos 40 et 45 ans.

Est-ce que c’est une fourchette pour se donner plus le temps, et repousser un changement important de notre vie?

Y’a sûrement de ça!

Est-ce que mon coaching holistique va m’aider à trouver le bon chemin, et peut-être décrocher avant et passer en mode entièrement entrepreneur jusqu’à atteindre nos CHF 2'156'000?

Pourquoi pas! Je reste ouvert! Et Madame MP aussi.

En attendant, je profite de l’aventure et de nos apprentissages, car comme le dicton dit:

L’important, c’est le chemin et non l’arrivée.

Le blog… mon projet de coeur!

J’ai parlé à mon coach de ce projet perso qu’est mon blog.

Entre ma passion pour l’écriture et le fait de pouvoir en faire un p’tit business, ce projet m’énergise toujours autant après 9 ans!

Il a voulu creuser un peu pour comprendre ce qui me passionnait autant là-dedans. Et à force de pourquoi, on est arrivé à la racine: la liberté!

Liberté de choix à propos de ce que j’écris. Liberté dans mes décisions stratégiques pour le futur du blog. Liberté de la forme de monétisation (en particulier envoyer paître ceux qui veulent “payer pour ‘juste’ coller un lien vers un site tout pourri et rien à voir avec la choucroute, allez steuuplaît!”).

Avec l’indépendance, la liberté est une des valeurs qui m’est la plus chère.

C’est pourquoi j’ai décidé de tout faire pour recentrer mon vendredi uniquement sur l’écriture… ce processus créatif tellement illimité en termes de possibilités!

Immobilier

Côté immobilier, on est enfin passé à l’acte avec l’acquisition de notre premier immeuble locatif en Suisse!!

Et on a aussi acheté notre second immeuble locatif en France.

Mais les choses vont changer prochainement.

Car autant mon coach que la lecture d’un livre (sur la priorisation de mettre mon énergie sur ce qui me nourrit le plus personnellement) m’ont permis d’affiner la place que je veux que l’immobilier locatif prenne dans ma vie.

J’adore l’investissement immobilier.

C’est des calculs, des évaluations, des visites. Ça mêle le côté analytique avec l’humain. Quoi qu’un peu trop d’humain à mon goût, introverti que je suis.

Mais j’aime vraiment ce domaine.

Toujours dans l’idée de voir quelles parties de ce domaine me plaisent autant, j’ai fait pas mal d’introspection.

Et pour finir, c’est plutôt le fait d’acquérir et agrandir mon parc immobilier qui me plaît. Autant pour les revenus passifs que pour le côté de vivre l’entrepreneuriat.

Du coup, comme mon temps est limité, et plutôt que de tirer dans tous les sens niveau projets persos, j’ai décidé de déléguer la recherche de nos prochains immeubles locatifs en Suisse à quelqu’un.

Le setup idéal que je vise se décompose de la sorte:

- Donner tous mes critères (rendement, localisation, financement, etc.) à quelqu’un

- Ce quelqu’un — un chasseur d’immeubles — s’occupe des évaluations, analyses, et visites

- Il ne m’appelle que si toute ma checklist est ✅

- Évidemment, je le rémunèrerai décemment (commission qu’il devra inclure dans ses calculs de rendement)

- Tout ce qu’il me reste à faire, c’est donner mon feu vert ou non, puis débloquer les fonds, et signer toute la paperasse

- Et ensuite, encaisser les loyers, ces revenus passifs si cool à voir atterrir sur ton compte en banque chaque mois :)

Je suis en train de faire quelques tests avec différentes personnes.

J’en ferai certainement un article une fois que j’aurai réussi à mettre ça en place, et après avoir fait ma première acquisition immobilière en Suisse via ce processus.

Sociétés, holding familiale, la routine quoi!

Côté sociétés, notre situation me fait bien marrer.

Comme je disais à un ami l’autre jour, après être passé une n-ième fois chez le notaire la veille:

J’ai l’impression d’aller chez le notaire comme d’aller chez le boulanger! 😅

Lorsqu’on a acheté notre résidence principale en Suisse, c’était stressant et impressionnant comme c’était la toute première fois pour nous.

Puis, on a dû repasser par là quand on a acquis notre premier immeuble locatif. Et encore une fois lorsqu’on a créé notre première société pour gérer nos revenus d’activités accessoires.

Bref, comme pour ton premier achat d’ETF en bourse ou ton premier investissement locatif, la règle empirique se confirme:

Fais-le une fois, puis deux, puis ça devient ta nouvelle norme!

Et concernant la mention “holding familiale” dans le titre, ça fait référence à la SA qu’on a créée pour la famille MP.

Le but de notre holding est de détenir des participations dans d’autres sociétés si on vient à acheter un immeuble locatif à plusieurs, ainsi que des biens immobiliers en direct (du coup c’est pas une “vraie” holding pour ça).

Car pour info, j’ai appris ça chez la notaire, le nom “holding” ne veut rien dire juridiquement. Ce n’est pas une entité commerciale en soi.

C’est juste la nomenclature utilisée dans le domaine pour décrire une société qui fait aucun business elle-même, et ne fait que détenir des participations dans d’autres sociétés filles.

Si ma nouvelle normale te fait “rêver”, je te recommande ma technique pour y parvenir toi aussi: entoure-toi de 5 personnes que tu souhaites devenir.

Car comme dit l’adage: tu es la moyenne des 5 personnes avec qui tu passes le plus de temps.

J’en suis la preuve vivante!

Ce qui est une bonne nouvelle pour toi qui lit ce blog, car du coup, t’as plus que 4 personnes à trouver ;)

Budget

Mon focus n’a guère changé depuis la dernière entrée de mon journal.

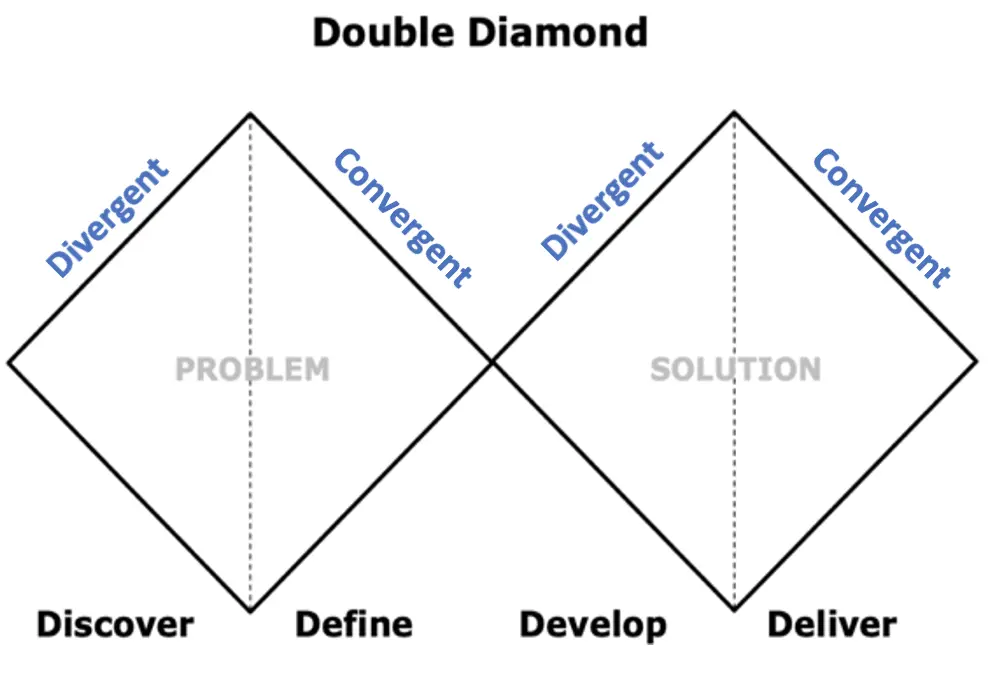

Je suis toujours dans la même phase de création de revenus et fortune (que je vois comme “Divergent” sur le diagramme ci-dessous), plutôt que d’optimisation de dépenses (“Convergent”).

Le principe divergent et convergent du process du double diamant (les sous-titres sont pour le domaine de la gestion de projet, donc rien à voir avec notre mouvement FIRE)

Concernant notre budget YNAB, on est resté sur un tracking mensuel du budget, afin de toujours contrôler et garder un oeil sur nos dépenses.

Concrètement, ça veut dire que je rentre toutes nos dépenses et nos revenus dans YNAB une fois par mois, et non pas après chaque dépense comme c’était le cas lorsque j’ai rejoint le mouvement FIRE.

Donc on vit toujours frugalement par défaut, et toute notre énergie est déployée pour augmenter le cash qui rentre (via l’immobilier locatif, les nouvelles idées de business, etc.)

Millionnaire et 50% FIRE. Alors, ça fait quoi?!

Si t’es nouveau sur le blog, je rappelle juste ces deux faits:

- En octobre 2022, on est devenus millionnaires (en francs suisses)

- Et en janvier 2023, on a passé la barre des 50% de notre objectif FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”), en dépassant les CHF 1'078'000 de fortune nette (on vise les CHF 2'156'000 de fortune nette pour pouvoir arrêter de travailler à 40 ans en Suisse)

Et donc, à la question “Alors, ça fait quoi?!?”, bah, j’ai limite honte de paraître blasé en écrivant ça…

…mais ça change pas grand-chose…

Alors oui c’était cool, et on a bu une p’tite coupe avec Mme MP pour célébrer ça.

Mais honnêtement, le lendemain matin quand on s’est réveillé, bah on est repartis dans notre routine frugale et créative habituelle.

Pour paraître encore plus blasé: on n’a même pas célébrer le passage du cap des 1.1MCHF…

Idem pour le passage de la barre des 50% de notre objectif FIRE. Après, pour ça, je pense que c’est devenu trop flou et intangible à cause de notre ancien rapport VZ qui ne comportait que des investissements en bourse.

Alors que maintenant, on commence à avoir un certain montant de fortune nette bloqué dans la pierre.

Bref, retrouver de la clarté et du tangible dans notre objectif FIRE va être un des prochains axes sur lequel on va se concentrer avec Mme MP.

Et finalement, je concluerai ce chapitre en te confirmant que tout le cash du monde ne change pas qui tu es au fond de toi. Oui, ça augmente la confiance en soi et l’estime de soi (ce qui est déjà pas mal faut bien l’avouer), car tu sais que tu as été capable de réaliser ça. Mais au niveau de tes envies et de tes valeurs, ça ne change pas grand-chose.

On s’approche des CHF 500'000 d’investis en bourse!!!

Cette nouvelle par contre, ça me fait tripper!

C’est monstrueux!

Pour être précis, à ce jour, on a CHF 433'383 d’investis en bourse!!

Une partie de nos investissements en bourse sur Interactive Brokers (compte privé) — l'autre partie est sur notre compte entreprise Interactive Brokers

Et dire que je me rappelle encore mon tout premier ordre d’achat d’ETF à moins de CHF 100…

D’ailleurs, à l’époque, je n’y connaissais pas grand-chose et j’avais choisi une plateforme de trading suisse vraiment trop dispendieuse (celle orange qui soutient le foot grâce à ses frais trop élevés ;)).

Donc ne fais pas la même erreur que moi, et choisis directement la meilleure plateforme de trading d’ETFs qu’est Interactive Brokers (*)!

Les enfants et l’argent de poche

Je n’étais vraiment pas pour initialement.

Je pensais que ça allait habituer nos enfants à croire que l’argent tombe du ciel.

Sauf qu’après maintes discussions avec Mme MP (qui elle y avait eu droit durant son enfance, contrairement à moi), et après m’être renseigné sur le sujet de l’éducation financière, on avait décidé de se mettre à l’argent de poche pour nos enfants en 2021 (⬅️ tu trouveras aussi sur ce lien les montants de combien on leur donne selon leur âge).

Et qu’est-ce qu’on a bien fait!

Pas plus tard que la semaine passée, on préparait un séjour dans un coin que l’un des kids MP rêve de voir depuis longtemps.

Évidemment, c’est un endroit d’où il sait qu’il va vouloir ramener un souvenir.

Jusque-là, tout est normal.

Alors qu’on discute de ce qu’on va visiter là-bas, je vois notre kid réfléchir et commencer à calculer à haute voix combien il lui reste d’argent de poche.

D’un coup, son visage se ferme, et il nous sort: “Ah mais du coup, si je m’achète tel souvenir, je n’aurais plus l’argent que j’économise pour ma PS5 dont je rêve tant?!”

“Bienvenue dans notre monde d’adultes!” lui rétorquai-je.

Évidemment, cette discussion n’aurait jamais eu lieu si nos enfants n’avaient pas l’habitude de réfléchir à la gestion de leur argent de poche.

Quant à notre second kid MP, l’argent de poche lui apprend l’art de… la négociation!!

Lui aussi souhaite mettre de l’argent de côté afin de pouvoir s’acheter un plus gros truc que de simples bonbons.

Du coup, toutes les occasions sont bonnes pour essayer de négocier une petite rallonge de CHF 1 par-ci, CHF 1 par-là!

Genre “OK pas de problème, je t’aspire le coffre de la voiture, mais tu me files CHF 2, OK?” avec un grand sourire aux lèvres.

Ma réponse: “Heu, ça c’est une tâche ménagère comme les autres, donc oui mais non merci!”

Idem, ce genre de discussions ne serait pas du même acabit sans l’argent de poche comme moteur de leur éducation financière.

Bref, aucun regret!

Je ne peux que te recommander de commencer avec l’argent de poche autour de 6-8 ans.

Déléguer (i.e. payer quelqu’un), ou tout faire soi-même?

Plusieurs de mes lectures récentes remettent en question un principe fondamental de mon éducation financière frugale, et de comment me servir de mon argent.

Je te parle là autant de tâches administratives rébarbatives (factures, impôts, comptabilité de mes sociétés suisses), que de tâches plus complexes comme par exemple la gestion des mises à jour logicielles du forum de notre communauté “FIRE Suisse”.

Le principe proposé par ces auteurs est de concentrer toute mon énergie sur ce qui me nourrit le plus et produit le plus de valeur.

Et de déléguer tout le reste.

Parce que si je ne le fais pas, toujours selon ces auteurs, je suis égoïste, car je ne permets pas à d’autres personnes de bénéficier d’un revenu complémentaire, et aussi égoïste envers moi-même car je conserve des tâches qui me déplaisent…

Avant j’aurais fermé le livre en me disant qu’il n’était pas pour moi…

Mais là, la façon dont ça a été amené, ça m’a parlé.

Donc je suis en train d’évaluer l’option d’une assistante administrative pour certaines tâches liées au blog déjà.

Et idem pour les impôts suisses et la déclaration TVA de mes sociétés. Je suis en train de tester de les déléguer en partie à ma fiduciaire.

Je vois ça comme une expérimentation. Et si ça ne me convient pas, au pire, bah je reviendrai à comme avant.

Par contre, concernant les corvées comme le ménage, j’ai envie de les conserver pour garder une culture de l’effort auprès des enfants et ne pas qu’ils croient qu’on peut tout déléguer en un claquement de doigts. Et y’a aussi le côté matérialisme (cf. la citation ci-dessous) que je veux leur inculquer; c’est à dire de prendre soin de ce qu’on possède parce qu’on considère la matérialité de notre chez-nous.

Nous sommes trop matérialistes dans le sens quotidien du mot, et nous ne sommes pas assez matérialistes dans le vrai sens du terme. Nous devons être de vrais matérialistes, c’est à dire de réellement nous soucier de la matérialité des biens. — Juliet Schor

Voilà en tout cas un changement que je n’avais pas vu venir.

On en rediscute dans quelques mois.

Entrepreneuriat, l’unique voie vers la richesse rapide?

Pour finir, je lis actuellement le livre “L’autoroute du Millionaire” (“The Millionaire Fastlane” en anglais) qui m’a été recommandé par l’un d’entre vous.

Tout comme mes autres lectures du moment, j’ai choisi de commencer ce livre car il va à l’encontre de certaines de mes croyances (notamment la frugalité).

C’est comme ça qu’on élargit ses horizons et qu’on ajuste notre vision du monde.

Et effectivement, niveau point de vue différent, on peut dire que je suis servi.

Mais je ne suis pas entièrement fermé à son approche, bien au contraire.

Notamment concernant le sujet de l’entrepreneuriat.

Je n’en suis qu’à un peu plus de la moitié du livre, et j’avoue que certains de mes plafonds de verre (job = sécurité, entrepreneuriat = risqué) commencent à se fissurer…

Et y’a aussi quelques pépites notamment quand au pouvoir des choix que tu fais chaque minute de ta vie.

Bref, je te dirai si je recommande cette lecture quand j’aurai terminé le bouquin. Mais en tout cas, je suis content de ne pas m’être arrêté au titre ni au pitch qui parle de Lamborghini et de show-off :)

Quoi qu’il en soit, merci à toi cher lecteur qui m’a parlé de ce livre (désolé, impossible de retrouver ton prénom dans mes emails…)

Conclusion

Je suis vraiment content de la situation actuelle.

Pourquoi?

Tout simplement parce que je suis actif et fais des choix conscients concernant notre futur (vs. être passif et subir ce que la vie nous impose).

D’un côté, je recentre mon aventure FIRE avec le coaching (côté convergence du processus de double diamant), afin de mettre toute mon énergie au bon endroit pour dérouler et optimiser ma voie vers l’indépendance financière à 40 ans.

L’alignement avec Mme MP est aussi une grande source de plaisir, de satisfaction, et de sérénité pour le futur.

Et d’un autre côté, j’explore (côté divergent du double diamant) de nouveaux horizons entrepreneuriaux avec mes lectures — et surtout la mise en action de ces dernières via des expérimentations qui ne sont pas irréversibles.

Quant à l’argent, l’un des sujets coeurs de mon blog, bah je dois dire que tout suit son cours. Autant niveau investissement immobilier dont la part a augmenté dans notre portefeuille d’investissement, que niveau bourse avec le prochain cap des CHF 500'000 d’investis en ETFs via notre plateforme de trading préférée (*).

Et toi, quoi de neuf sur ton chemin vers l’indépendance financière en Suisse?

(*) Ce symbole indique où mon article contient des liens d’affiliation. Si tu suis l’un ou plusieurs d’entre eux, tu ne verras pas de différence comparé à un lien standard — mais le blog recevra une commission d’affiliation. Je te remercie pour ça. Comme d’habitude, je n’écris à propos et ne passe en revue que les choses que j’utilise dans ma vie quotidienne, ou en lesquelles j’ai confiance.

Dernière mise à jour: 25 mai 2023