Ça fait longtemps que je voulais écrire un nouvel article dans cette catégorie “Journal”.

T’imagines, le dernier blogpost date de 2023!!

Et autant te dire que depuis 3-4 mois, ça me démange de prioriser d’autres articles plutôt que celui-ci…

Pourquoi?

Tout simplement parce que je m’approche de plus en plus du FI (“Financial Independence” en anglais, ou indépendance financière en français).

Je suis bientôt FI…

Je dois l’écrire pour commencer à y croire: “On va bientôt être FI!!!”

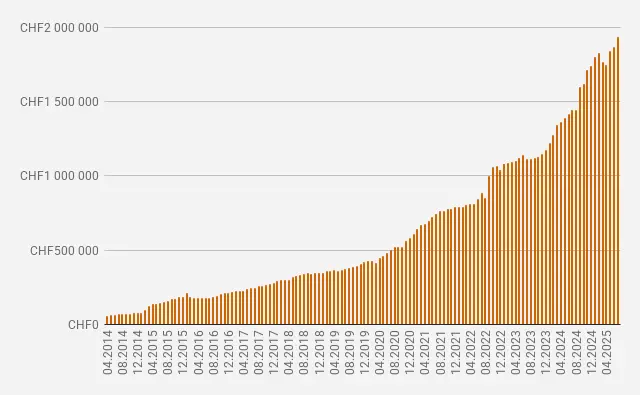

Cet objectif FIRE 1 fut tellement lointain pendant la dernière décennie, que j’ai eu du mal à croire ce que j’ai vu dans YNAB lors de ma dernière mise à jour de nos comptes:

Donc, oui, ça y est, on a passé la barre des 90% de notre objectif d’arriver à CHF 2'156'000 de fortune nette.

Pour les nouveaux venus, je suis arrivé autour de ce nombre en premier lieu via la règle des 4%. Puis, j’avais pris rendez-vous avez VZ en 2015 pour avoir une simulation beaucoup plus précise, tenant compte de toutes les spécificités suisses. Et c’est comme ça que j’étais arrivé sur mon nouveau nombre fétiche depuis maintenant plus de 10 ans: CHF 2'156'000.

Et sachant que j’ai un projet immobilier (présenté dans cet article) qui va bientôt arriver à terme, en sus d’autres gains venant de nos salaires et autres activités accessoires, il se pourrait qu’on passe cette barre fatidique plus tôt que prévu… suspense!

Comme dit l’adage: “Il ne faut pas vendre la peau de l’ours avant de l’avoir tué.”

Néanmoins, ça devient de plus en plus concret, et l’aspect psychologique représente un bon 60% contre 40% pour toutes les questions financières que ça implique.

Mais…

FI oui, mais RE, vraiment?

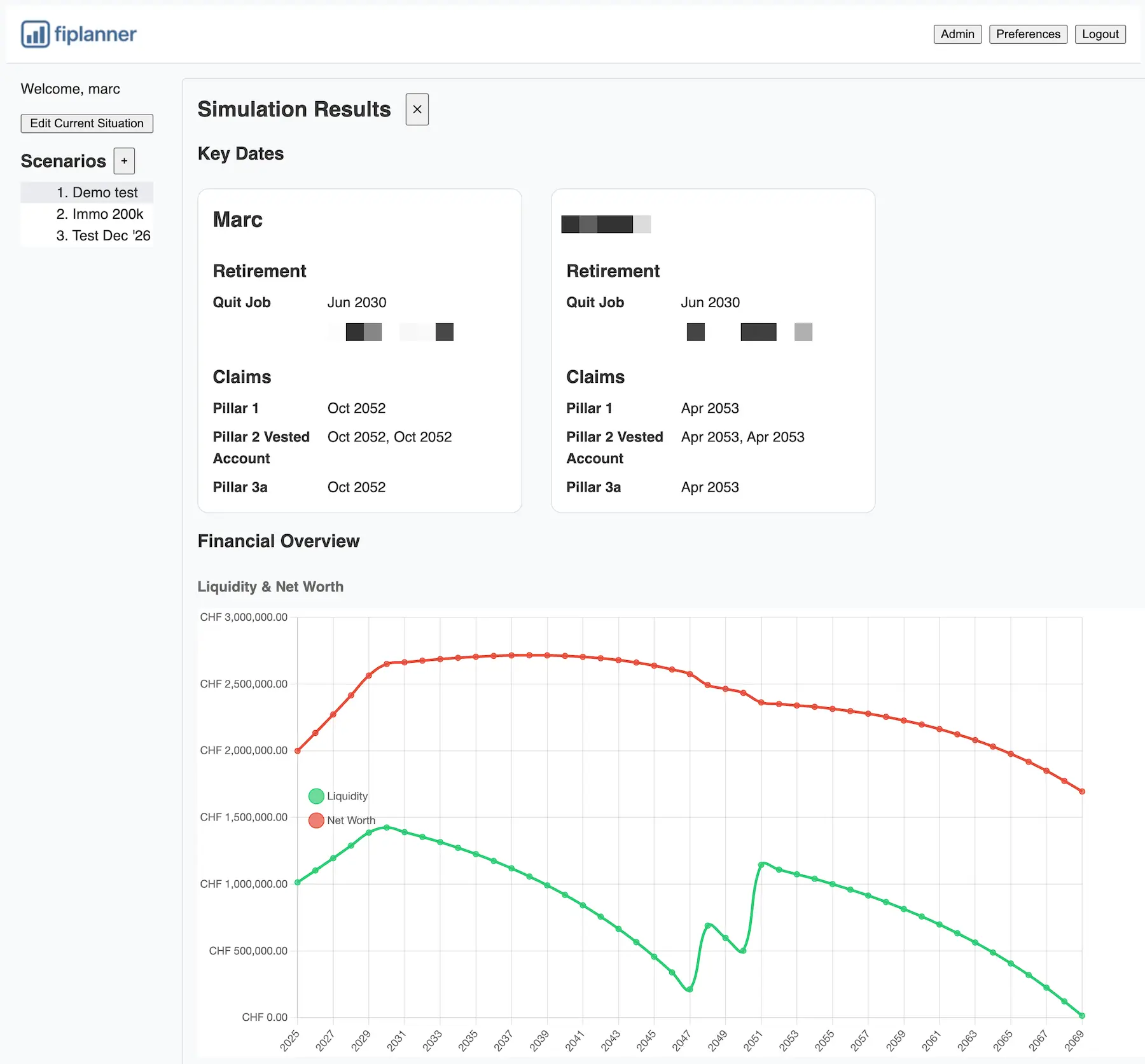

En parallèle de ce passage symbolique des 90% de notre objectif d’indépendance financière en Suisse, on avance à grands pas avec notre outil suisse de planification FI avec Patrik.

L'écran de résultats de notre application web 'FI Planner' (en cours de finalisation avant lancement officiel)

Mais bref, l’outil m’a aussi confirmé que toute l’immobilier dans lequel j’ai investi jusqu’ici n’est pas… liquide. Quelle surprise!

Du coup, comme on ne veut pas revendre notre chez-nous (ce scénario avait été privilégié par VZ à l’époque), et qu’on a une partie de notre fortune en immobilier locatif, ça voudrait techniquement dire que tout confondu (fortune liquide et non-liquide), il faut qu’on atteigne environ CHF 2'600'000 (au lieu des CHF 2'156'000).

Petit aparté comique du destin: une des simulations proches de la réalité m’a sorti CHF 2’651‘000 comme objectif FI… :D

Tout ça pour dire: oui, on serait FI sur le papier à CHF 2'156'000 si on revendait tous nos biens immobiliers (inclus notre chez-nous, en redevenant locataire).

Mais maintenant qu’on y presque, on peut dire à peu près avec certitude que notre décision est prise, et qu’on souhaite rester propriétaire.

La question qui suit est donc logiquement…

Mais du coup: tu vas faire quoi MP, concrètement?

C’est dommage dans un sens que je ne sois pas juste salarié, que je n’aie que deux simples ETFs, et qu’on soit locataires. Comme ça, ça serait plus simple et plus représentatif.

Mais, serait-ce vraiment représentatif?

Pas si sûr…

Car, quand je lis tous les emails des lecteurs et lectrices, je vois que tout le monde a tel ou tel paramètre qui change un peu: un mari qui travaille en indépendant, des enfants en bas âge (ou qui finissent les études tout bientôt), une épouse qui a la nationalité US et pas Suisse (et ça complique pas mal de choses), ou un mari italien ou portugais avec un plan de vie de retourner vivre dans son pays d’origine une fois qu’il devient FI, etc.

Donc en fait, notre situation actuelle avec Mme MP représente au contraire bien qu’il y a autant de situations que de personnes sur le chemin du FI.

De notre côté, les choix potentiels que j’imagine:

- On continue les deux notre job jusqu’à dans 2 ans comme prévu, et comme ça on maximise notre montant de fortune liquide (et, potentiellement, si tout l’immobilier est au beau fixe entre temps, ça nous fait un gros coussin de sécurité en mode presque “Fat FIRE”)

- Mme MP continue de bosser 1-2 ans afin d’être prête psychologiquement (car oui, ça aussi, c’est une réalité à prendre en compte dans le plan), et moi j’arrête avant 40 ans tout en continuant à me verser un salaire pendant deux ans via l’immobilier (que j’intensifierais) et certains nouveaux projets liés au blog, afin de nous assurer d’atteindre les 2.6M à 40 ans pile

- On arrête de bosser les deux dans un an, et on a assez confiance en nos projets entrepreneuriaux annexes pour atteindre les 2.6M dans les 1-3 ans suivants, en mode “Barista FIRE” en quelque sorte

Mon petit doigt me dit que ça sera autour du plan 1 ou 2, connaissant notre besoin de sécurité financière et les aspects psychologiques qui vont avec (quitter un job, impact sur la vie sociale, etc.) Après, on va surtout vivre avec le flow, et s’adapter au fur et à mesure.

Mais la réalité est là: ça s’approche!

Petite parenthèse: j’entends déjà la police FIRE s’esclaffer: “Muahaha, t’es un mytho MP, tu parles d’une retraite anticipée!!! C’est soit vous êtes les deux sur une plage avec du cash qui tombe du ciel, soit c’est du pipeau tout ce que tu racontes, point barre!” Je te recommande de changer de blog si tu viens de te dire ça ;)

Enfin de l’action, après une passade d’ennui mortel

Bref, tout ça pour te dire qu’on a encore un peu plus de 2 ans pour que je respecte le titre de mon livre, et que bien des choses peuvent encore changer. En tout cas, c’est super intéressant d’arriver dans ce passage, car, honnêtement, ça manquait d’action depuis 3-4 ans (mis à part l’immobilier locatif).

Car, en 2013-2015, c’était cool: optimiser toutes nos dépenses, maximiser nos revenus, etc.

Puis, on a eu l’achat de notre chez-nous qui nous a bien occupés pendant 1-3 ans.

Et ensuite le blog qui a grandi, et en parallèle mes activités immobilières.

Mais, c’est un chemin au long cours que de vouloir devenir indépendant financièrement. Et je t’avoue que le manque de concret, et de simplement devoir suivre un fil conducteur “Gagner -> économiser -> investir” commençait à devenir long depuis l’après-COVID.

Donc nous y voilà: nous entrons maintenant dans la phase de planification du changement de statut d’employé à indépendant financièrement, et je me réjouis de partager les challenges des prochains mois avec toi (quelqu’un a dit hypothèque?!)

CHF 450'000 en deux ans??

Heu, MP, si je lis bien, tu penses pouvoir obtenir +450'000 de francs suisses de fortune nette en deux ans? Tu me donnes la recette stp?!?

Ahaha, tu me sors les mots de la bouche. Parce que si j’avais lu ça en 2013, j’aurais eu la même question que toi!

Et pourtant, l’explication est simple:

- L’effet des intérêts composés est dingue. Quand un il y a un petit sursaut de la valeur de l’ETF VT de +CHF 2, mon compte de courtage Interactive Brokers nous indique +CHF 15'000. Et quand c’est plus violent, comme en avril (droits de douane Trump), on perd 70kCHF sur deux mois, puis de nouveau +CHF 67'000 entre juin et août dernier.

- Car oui, on a dépassé les CHF 900'000 d’investis en bourse, et on se rapproche gentiment du million! Donc ça bouge vite à la moindre secousse positive

- J’ai un cinquième projet immobilier dans les tuyaux, qui va aussi participer à atteindre cet objectif de 450kCHF rapidement

- Et il y a nos augmentations de salaires et différents bonus

- Et l’activité accessoire du blog par-dessus tout ça (avec mes programmes, mon livre, et bientôt FI Planner)

Donc, en relisant cette liste, je ne suis pas trop inquiet que ça va bien monter vers le haut, et assez rapidement!

Et comme je dis toujours: au début ton argent se cumule lentement, mais quand les intérêts composés commencent à vraiment se mettre en route, ça booste vraiment bien ta fortune nette!

Aparté: tu peux suivre l’évolution de ma fortune nette et de mon taux d’épargne en temps réel (mis à jour chaque mois) sur cette page.

Conclusion

Voilà pour les nouvelles de mon parcours vers l’indépendance financière! Çe me fait très plaisir de pouvoir partager tout ça avec toi, qui me suis depuis mes débuts (ça fait plus de 10 ans déjà!)

Je te ferai un tour d’horizon plus complet de tous mes projets en cours dans un prochain article de cette série “Journal”, mais là, je voulais garder le focus sur le fait que ça approche… que ça devient concret… et que ça stresse un poil tout ça (dans le bon sens du terme)!

Et toi, t’es proche d’être FI? Ou tu trouves que le chemin est encore long (je te comprends)?!

J’utilise de plus en plus l’acronyme FI plutôt que FIRE car, je sais que j’aurai encore des activités diverses et variées une fois indépendant financièrement. Donc la partie “Retire Early” (Retraite Anticipée en français) fait moins de sens. Pour les nouveaux venus, FI ou FIRE, au final, le concept est le même: ne plus avoir à devoir travailler pour de l’argent. Mais rien ne t’empêche d’avoir des passions ou autres projets persos qui te rapportent du cash quand même. ↩︎

Dernière mise à jour: 25 septembre 2025