Enfin! Ça fait plus d’un moins que je veux partager ça avec toi, mais j’avais d’autres articles à publier avant.

Mais ça y est: on est trois quarts de millionnaire en CHF, et on a dépassé les CHF 300'000 d’investis en bourse!

Je te laisse lire la suite pour tous les détails.

Pour les nouveaux ici: j’aime bien ce format de journal, car ça me permet de traiter de sujets rapidement sans devoir attendre que j’atteigne ledit sujet dans ma (très) longue liste d’articles à écrire.

C’est un peu comme si on allait se balader ensemble, un dimanche après-midi ensoleillé d’automne, dans une de nos forêts vaudoises, et que je te faisais un topo de ma vie d’aspirant FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”).

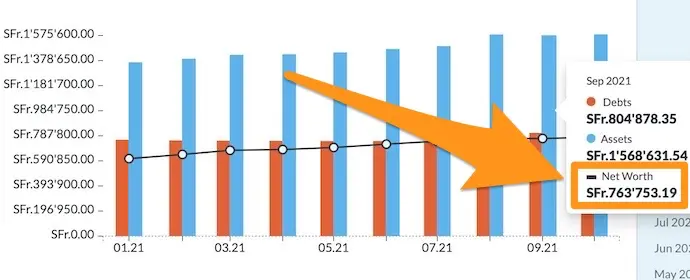

Fortune nette > CHF 750'000!

Cette fois c’est acté, on a passé la barre des CHF 750'000 de fortune nette (pour rappel, tu peux utiliser ma méthode pour calculer la tienne).

On me l’avait prédit, mais tant que tu ne l’as pas vécu, t’as du mal à le croire. Mais effectivement, les intérêts composés engrangent un effet boule de neige incroyable.

Du coup, ben, rien de plus à rajouter si ce n’est que le prochain arrêt sera pour le million de CHF!

Moins de dépenses, ou plus de revenus?

Ces derniers mois, je suis plus en mode “augmentation de mes revenus” qu’en mode “frugalité absolue”.

La bonne nouvelle, c’est que ça a permis à Mme MP et moi-même d’avoir une augmentation!

Mais j’avais du mal avec ça il y a quelques temps. Je culpabilisais de ne pas savoir gérer le deux focus en même temps.

Puis, il y a de ça un an, j’ai discuté de ce point avec Philip Taylor (celui qui organise la FinCon aux US) lorsque je l’ai interviewé pour mon livre. Il est un peu plus âgé que moi, et a donc plus de bouteille à propos de nombreux sujets. Il m’expliquait que lui aussi, fonctionnait en cycles. Et que c’était tout à fait OK.

Focus sur augmenter ses revenus pendant une année. Puis, frugalité à fond pendant 3-6 mois en repassant à travers toutes ses optimisations budgétaires. Et ainsi de suite.

Comme beaucoup de sujets dans la vie, ça m’a rassuré que je n’étais pas le seul avec cette problématique. Et maintenant, je l’accepte — sans non plus dilapider tout notre cash lorsque je suis concentré sur l’augmentation de nos revenus — car, au final, tout ce qui compte est de creuser le fossé de notre taux d’épargne entre dépenses et revenus.

En parlant de ça, juste pas que tu crois que je ne tiens plus de budget: j’effectue toujours mon suivi mensuel pour vérifier qu’on reste bien dans les 8.5kCHF de moyenne de dépenses par mois.

Sauf que dernièrement, on a eu passablement de grosses dépenses. Mais au moins, grâce à notre budget, on en est conscient, et on peut agir dessus pour rectifier le tir.

Investissements

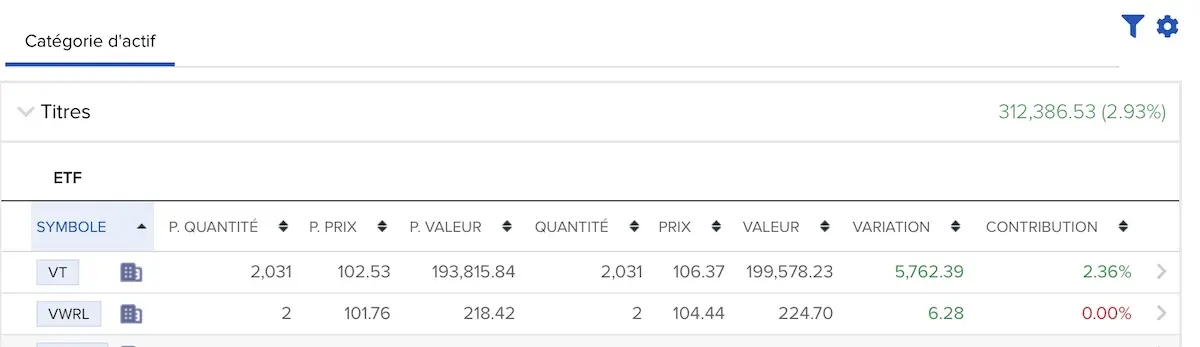

On a dépassé les CHF 300'000 d’investis en bourse!!!

Ça, c’est la deuxième grande annonce du jour!

Ce qui est vraiment bizarre, c’est que quand j’ouvre mon application mobile Interactive Brokers, ça ne me fait aucun effet…

Je ne me dis pas: “Oh mon Dieu, c’est tellement cool, imagine, je pourrais aller dans un garage Lamborghini et m’acheter 2 ou 3 voitures (d’occasion, faut pas rigoler non plus)!”

Comme quoi, le dicton qui dit qu’on s’habitue à tout est vrai.

Quoi qu’il en soit, bah c’est une belle étape au niveau économies investies en bourse jusqu’ici. Surtout que, quand tu y réfléchis, on est passé d’environ CHF 0 d’économies investies en bourse en 2014, à CHF 300'000 en 2021. Et ça, ça me file plus le sourire que de penser à une Lamborghini ou à une Ferrari :D

Investissement immobilier en Suisse

On a ENFIN investi dans un nouveau projet immobilier en Suisse d’une manière très intéressante.

Teaser avant un article détaillé: on a placé CHF 70'000 à 7% de rendement garanti. C’est beaucoup moins que 55% (cf. cet article), mais tout de même pas si pire!

Investissement immobilier en France

Sinon, notre investissement en France suit son bonhomme de chemin avec un immeuble rempli de locataires qui tourne bien. Et oui, je sais, je te dois toujours plus de détails à ce propos… ça vient, ça vient ;)

Sàrl suisse

Ma Sàrl aussi tourne bien niveau paperasse et comptabilité (j’utilise Bexio et en suis pleinement satisfait — si tu penses t’ouvrir un compte chez eux, redis-moi car je crois que je peux avoir un code d’affiliation avec le blog, ça aide toujours ;)).

En tant que personne qui adore apprendre toujours de nouvelles choses dans de nouveaux domaines, je suis servi! Notamment avec le registre du commerce suisse, le système de TVA suisse, et plein d’autres joyeusetés. C’est vraiment intéressant.

Psychologie FIRE

J’ai longuement échangé sur ce sujet avec un lecteur qui est psychologue, ainsi qu’avec Liz de Frugalwoods lors de son interview pour mon livre.

Plus j’avance dans mon aventure FIRE, plus je me rends compte que l’aspect “calculs mathématiques et budgets” est en fait le plus facile. Et aussi le plus couvert sur tous les blogs FIRE.

En revanche, on ne parle que très peu de ce qui se passe dans notre cerveau. Car c’est beaucoup plus complexe à appréhender — pour moi inclus! Mais entre haut et bas niveau dépenses et revenus, puis dépression et deuil de son ancienne vie pré-FIRE lorsqu’on passe le cap, jusqu’à l’expérience à la vie post-FIRE, et ben tout ça, ça se prépare!

Et ça arrive à tout le monde. Par exemple, J.D. Roth (le célèbre blogueur de “Get Rich Slowly”) m’expliquait qu’il était sujet à de très grandes remises en question sur quoi faire avec sa vie. Alors oui, c’est un problème de riche, mais ça reste un problème à gérer, et qui peut-être très dur à passer si ça te fait tomber en dépression.

Pour ma part, le confinement m’a fait aussi me poser pas mal de questions.

“Est-ce que je quitterai vraiment mon job du jour au lendemain quand j’aurais atteint mon ‘Fuck-You Number’?”

“Quid du blog où, finalement, je n’ai que des intéractions virtuelles la plupart du temps (volontaire attention, pour des raisons d’anonymat)? Est-ce que ça comblera vraiment le vide d’intéractions sociales laissé par mon ancien job?”

Bref, plein de questions en suspens, et peu de réponses pour l’instant. En tout cas, je m’y prépare car je sais que l’aspect psychologique et tout aussi, voir plus selon moi, important que l’aspect monétaire du mouvement FIRE.

Et pendant toutes ces réflexions, je vis de plus en plus ma vie en mode: profite de la vie maintenant, en conservant le même niveau frugal de dépenses, et en voyant tout ça comme une aventure.

J’essaie d’appliquer le dicton qui dit que dans bien des domaines, c’est le cheminement le plus intéressant, et non pas la destination finale.

D’ailleurs, ça me fait penser à une histoire.

L’autre jour, j’étais à la station Eni/Agip du Mont-sur-Lausanne. Je faisais la queue pour payer mon plein d’essence. Et y’avait un jeune devant moi qui, en plus de son pain, a demandé un ticket EuroMillions.

Je me suis dit intérieurement: “En fait, je crois que je serai limite déçu si je gagnais à l’EuroMillions aujourd’hui. Car uno, je n’aurais pas la satifaction d’avoir gagné mon premier million moi-même. Et deuxio, je ne pourrais plus tellement partager mon aventure sur le blog, tellement elle serait biaisée et irreproduisible…”

Au final, ça change pas grand chose, parce que je ne joue jamais à l’EuroMillions :D

Du coup, voilà où j’en suis, à osciller entre FIRE et “Coast FIRE” comme on dit dans le domaine. C’est à dire que oui j’ai ma deadline de ne plus travailler à 40 ans, mais elle est beaucoup moins “deadline” que par le passé, car j’ai créé les conditions maintenant qui font que si c’est à 43 ans, bah ça sera tranquille aussi. Je me mets moins de pression, mais quand même toujours en mode “frugal badass”, juste avec le stress en moins! Faut pas déconner non plus, MP reste MP ;)

Gestion argent de poche enfants MP

Nos enfants grandissent (naaan!), et ils nous posent de plus en plus de question sur l’argent (yeahh!). D’ailleurs, ils sont même fans du jeu de “La Bonne Paye” car ils se sentent “comme des grands”, et nous, ça nous ramène en enfance car autant Mme MP que moi-même y jouions plus jeunes!

Et c’est vrai que ce jeu de société est top pour leur expliquer des concepts aussi simples que “t’as de l’argent en début de mois (i.e. ton salaire), et que si tu grilles tout durant les deux premières semaines, bah y’a pas de magie tu peux pas payer tes factures en fin de mois… ou bien tu es dans le rouge au niveau de tes comptes bancaires…”

Et mes enfants de répondre: “Mais papa, dans la vraie vie ça ne nous arrive jamais, hein dit?”

Heu…

“Bah si! C’est juste que nous, avec maman, on met de côté pour ne pas avoir de soucis. Mais imagine, si tu prévois de l’argent pour tes courses et tes factures de natel. Tout va bien durant le mois. Puis, le 23, ton lave-linge tombe en panne. Comment tu fais pour payer? Bah dans notre cas, on a des sous de côté pour pouvoir gére ces cas d’urgence. Mais y’a pas de magie, l’argent ne tombe pas du ciel :)”

Toutes ces discussions récentes nous ont amené à parler d’un sujet sur lequel on n’était pas d’accord avec Mme MP: argent de poche ou pas argent de poche?!

On a fini par s’entendre (elle avait raison, de nouveau… ^^). Et donc, je suis en train d’écrire un blogpost pour t’expliquer comment on va gérer l’argent de poche pour nos enfants MP — quel montant d’argent de poche, comment le gérer, quel compte bancaire suisse pour enfants, etc.

Je t’expliquerai aussi en détails le pourquoi je ne voulais pas de ça, mais que Mme MP a fini par me convaincre, et que j’ai dû casser certaines de mes propres croyances éducatives à ce propos :)

MISE À JOUR 02.04.2026: le comparatif promis pour les plus grands est désormais disponible ici: Meilleur compte bancaire ado en Suisse.

Y’a que les imbéciles qui ne changent pas d’avis!

Cours pour débutant: “Commencer à investir tes CHF en bourse (en comprenant ce que tu fais)”

MISE À JOUR 09.05.2026 : Tous les détails pratiques sont sur la page du Swiss Investor Program.

Le lectorat du blog est toujours plus diversifié.

Ça va de ceux qui n’ont aucune idée de comment investir en bourse en Suisse, comme Nathalie qui m’écrivait: “C’est teeeeellement du chinois pour moi, que je meurs de peur de perdre les petits sous que je gagne avec tant d’efforts… ma ligne de départ est le zéro raplapla (parce que le négatif n’existe pas en connaissance)”

Et à l’autre bout du spectre, y’a ceux qui sont experts et qui m’en apprennent tous les jours en terme de macro-économie et tout le toutim.

Force est de constater que mon impact est grand avec ces personnes débutantes qui en sont exactement là où j’en étais quand j’ai commencé mon aventure FIRE en 2013…

Et, clairement, cette opportunité win-win s’aligne bien avec ma volonté de monétiser un peu mon temps passé sur le blog de manière intelligente (i.e. en faisant autre chose que d’accepter les dizaines de propositions de blogposts externes sponsorisés très intéressantes monétairement parlant, mais ennuyeux et marketeux à mourir pour toi comme pour moi!)

Plutôt que d’y réfléchir et d’hésiter, je me suis lancé. Le cours dure environ 6-8 semaines. Il est actuellement en fin de version alpha avec un premier groupe test, et uniquement en français pour le moment. Je vais passer tout soudain en mode beta (i.e. le contenu sera quasi figé) ouvert à plus de lecteurs. Si ça t’intéresse d’être au courant de l’évolution de ce dernier, tu peux cliquer dans le lien que tu as reçu via ma newsletter.

Voilà pour les news de mon cheminement FIRE. Et toi, t’en es où? Fortune nette, taux d’épargne, projets cool dans ta vie? Partage tout ça avec nous dans la section des commentaires ci-dessous!

Comment gérer l'argent de poche des enfants en …

Simon gagne CHF 21'000 par mois (!!!) sur YouTube...

Dernière mise à jour: 20 octobre 2021