6h12. Mardi 10 décembre 2019. J’arrive enfin à prendre le temps de me poser pour écrire cette seconde édition de mon journal. Ca ressemble plus à un pêle-mêle qu’autre chose, mais bon pas très grave. Ca reste mon blog après tout ;)

Dans cette édition, on va parler de projets ambitieux (incl. mon bouquin, un cours en ligne, et du coaching), d’interviews médias, d’éthique, et de stratégie de portefeuille. Rien de moins !

Prends-toi un bon café/thé, et c’est parti.

Le blog

L’automne et l’hiver, mes alliés

J’ai remarqué que ma productivité niveau blog avait remonté après la rentrée scolaire. Je mets ça sur le coup des températures plus supportables, et aussi des plus nombreuses soirées passées à la maison plutôt qu’au bord du lac Léman ou de Neuchâtel (ce qui impliquait des levers plus tard).

Tout ça pour dire que je vais moins me mettre la pression pour le blog de juin à août, et au contraire profiter des autres mois pour y dédier tout le temps quand je ne suis pas avec les enfants ou dehors ;)

Nouvel outil d’emailing

J’ai moins écrit durant la première quinzaine de décembre car j’ai passé quasi deux semaines à migrer mon outil de mailing list pour être prêt pour 2020 (pour les geeks parmi vous, je suis passé de MailChimp à ConvertKit 1).

Mon but avec ce changement est d’éviter au maximum l’effet spam pour chacun des lecteurs du blog, toi y compris. Par exemple, comme tu as reçu au trimestre dernier, j’ai créé pas mal de contenu pour mes “Guides complets” Interactive Brokers et DEGIRO. Le nouvel outil que j’ai choisi va me faciliter la tâche pour catégoriser qui en a besoin, et qui s’en fout royalement car ça fait longtemps qu’il/elle investit en bourse.

Mon objectif ultime est que chaque email que tu reçois de ma part t’apporte de la valeur. Donc stp, si tu vois un email de trop, même qu’un seul, réponds-moi pour que j’optimise plutôt que de te désinscrire. Ca m’aidera beaucoup !

Blogueur, mon futur job à plein temps ?

Le blog commence à rapporter beaucoup plus de cash que je n’osais imaginer il y a quelques mois encore (spoiler : on approche des CHF 16'000 pour 2019).

Je commence à rêver de prendre plusieurs mois de congés sabbatiques pour le faire décoller encore plus et qui sait, potentiellement en faire mon gagne-pain à plein temps — mais selon mon agenda :D.

S’il s’avère que toi aussi tu as franchi le cap du salariat vers l’entreprenariat (idéalement comme blogueur) alors que tu avais une situation bien établie avec des enfants et tout, alors ça m’intéresserait d’échanger avec toi :)

Médias

Ca me fait plaisir de voir que les médias de masse s’intéresse de plus en plus au frugalisme/FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”)/Mustachianisme car le plus on sera, le plus de gens heureux il y aura, et le plus la Terre s’en portera mieux.

Les interviews récentes et à venir à propos du blog :

- Le Monde en octobre dernier (ne regarde pas les commentaires sinon tu vas prendre peur !)

- La Banque Migros en novembre passé. J’ai

faillicrié de joie en voyant une banque parler du phénomène. Si même une banque suisse vient à parler de FIRE/frugalisme, c’est qu’on doit quand même faire quelque chose qui fait du sens. Ou bien c’est juste pour paraître SWAG et attirer les millionaires parmi nous ? ;) - Un autre secret que je te réserve pour la rentrée de janvier : le blog va être mentionné dans une interview TV sur la RTS. RDV le 6 janvier !

- L’autre spoiler c’est que je vais figurer dans un livre ! Et un truc bien sérieux en plus. Je n’en reviens toujours pas ! Plus d’infos courant du premier trimestre 2020

Documentaire “Playing with FIRE”

En début de mois, mon ami Matthias du blog Financial Imagineer m’a partagé le bon plan de pouvoir visionner le documentaire “Playing with FIRE” (dont tu as pu profité si tu es inscrit à ma newsletter).

J’ai eu divers feedbacks dont celui d’une lectrice qui me disait “Si on lit ton blog, on n’apprend rien de nouveau”. Je suis assez d’accord que ça s’adresse plutôt aux nouveaux venus dans le mouvement FIRE.

Mais j’en ai quand même tiré une leçon importante pour le blog.

A plein de moments durant le documentaire, j’ai dit à Mme MP : “Hé regarde chérie, c’est exactement toi ça !” ou encore “Ahah tellement, ça me rappelle les débuts avec les doutes que j’avais…”

Ce qui m’a fait remarqué que sur le blog je partage tous nos bons plans, réussites financières, et autres articles inspirants. En revanche, je n’ai que très peu abordé les moments de doutes. Et dieu sait s’il y en a eu ! Du coup ce documentaire m’a permis de prendre conscience de ça et de me servir de cet épisode #2 du “MP Journal” pour en parler. Et ça va commencer avec la section “Et l’éthique dans tout ça ?” ci-dessous ;)

En fait, en réfléchissant à la suite de cet article, le documentaire m’a permis de tirer une deuxième leçon. Et ça concerne mon projet de bouquin.

Projets

Livre MP

Avant de regarder le documentaire “Playing with FIRE”, je pensais t’annoncer que je laissais tomber définitivement mon projet de livre sur “Comment devenir financièrement libre à 40 ans, en Suisse”.

Mais le documentaire m’a fait changer d’avis. Donc si tu n’es pas encore inscrit mais que tu es très intéressé(e), alors c’est par ici. Si on dépasse les 1'000 inscrits, ca m’aidera à franchir le cap et prendre des décisions drastiques pour aller de l’avant.

Je t’entends déjà me demander : “Mais MP, pourquoi le documentaire t’a fait changer d’avis ?”

A quoi je te réponds que les gens comme toi et moi voulant changer le monde doivent partager leurs visions avec le plus grand nombre car plus de personnes frugales on sera, le mieux le monde s’en portera avec moins de consommation et des sociétés innovantes que les clients demanderont (je prévois d’en écrire plus à ce sujet dans les semaines à venir).

Le documentaire m’a rappelé que même si ça fait 6 ans que je blog à propos de frugalisme/FIRE/Mustachianisme en Suisse, on (aka la Team MP) restent des précurseurs du mouvement et que c’est loin d’être un état d’esprit dominant encore aujourd’hui.

Potentiellement, en attendant d’atteindre les 1'000 inscrits. je vais créer les chapitres en format brouillons et les envoyer aux personnes inscrites à la page pour récolter des feedbacks. J’hésite.

Mais en tout cas je ne mets pas le projet au placard tout de suite ;)

Immobilier en France : cours en ligne

J’ai reçu plusieurs demandes de détails sur l’acquisition de notre immeuble de rendement en France car certains d’entre vous souhaitent aussi atteindre des rendements de 15%+.

Je suis en train de mettre en place un cours en ligne expliquant comment j’ai acquis mon 1er immeuble en France en 70 jours. On démarrera du “Je ne sais pas par où commencer car je n’y connais rien” à “Ca y est j’ai signé chez le notaire et dans 10 ans j’aurais 60k€ en plus sur mon compte, merci MP !!!”

Il n’y a qu’une seule place restante pour le premier trimestre 2020 car ça va être assez intéractif le temps de régler les détails suivant les feedbacks. Niveau tarif ça sera CHF 1'000. Avec ça, tu auras tout mon process à disposition que tu pourras utiliser autant de fois que veux (et pas juste pour un seul immeuble).

Point important : le cours sera basé entièrement sur le système de la France via une SCI, car c’est ce dernier que je connais.

Si tu es réellement motivé et sérieux (y’a du boulot faut pas croire !) à l’idée d’investir dans l’immobilier de rendement en France, alors tu peux t’inscrire via le formulaire ci-dessous (comme dit, 1 seule place restante pour la première volée) :

Commencer à investir : coaching privé (1/2 journée)

Ton plus gros soucis actuellement est de surmonter la paralysie administrative pour commencer à investir quelque part ?

Alors sâche que tu n’es pas seul(e) ! Je suis passé par là, et d’autres lecteurs sont actuellement au même point :)

J’ai déjà une session privée d’agendée courant janvier-février où je vais m’asseoir 3-4h à côté d’un des lecteurs un samedi matin. Il pourra me poser toutes les questions sur mes processus d’investissement, choix de portefeuille, mon système de budget et de banques, etc. On va aussi ouvrir son compte de courtage ensemble et acheter son premier ETF.

Idem que pour le cours en ligne ci-dessus, je ne propose qu’une seule place supplémentaire pour le premier trimestre 2020 (car j’ai encore un job à plein temps à côté hein, et des enfants, et une femme aussi ^^). Au niveau du lieu, je limite à la Romandie pour le moment. Le prix est de CHF 300 pour la matinée, et j’amène les croissants si tu paies le café :D

Si tu te sens concerné et que tu veux vraiment te mettre à investir en 2020 (une fois inscrit, plus le choix, faudra sauter dans le grand bain !), alors tu peux t’inscrire ci-dessous :

Investissements

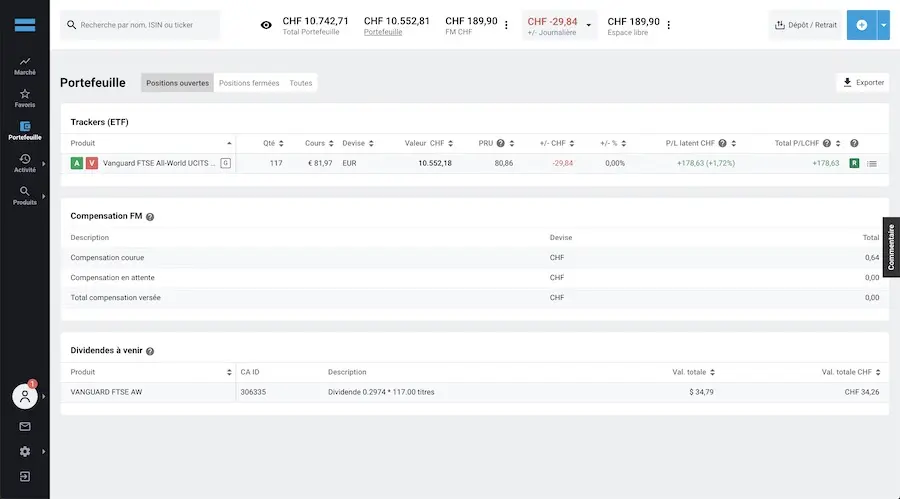

Mon portefeuille à fin 2019

Vous avez été nombreux à m’écrire ces dernières semaines pour savoir où j’en étais niveau investissements et portefeuille car ma page dédiée ne parle que d’ETFs mais je n’arrête pas d’aborder le sujet du value investing et aussi des prêts P2P.

Pour résumer la situation pour tout le monde, voilà ce qu’il en est :

- ETFs : j’ai 60kCHF en VT, et 60kCHF en VWRL

- Investissement dans la valeur : j’arrive gentiment aux 10kCHF d’investis — quasi tout au Japon ! J’ai un brouillon d’article qui va arriver dans les prochaines semaines t’expliquant quel processus je suis pour débuter

- Investissement immobilier : on possède notre immeuble en France comme déjà dit plus haut

- Prêt P2P : Iban Wallet et Mintos (voir plus bas pour les détails)

Dans l’idée, je voudrais atteindre en 2020 un portefeuille avec :

- 5-10% max de prêts P2P

- 5-10% max dans l’immobilier (car je préfère la bourse derrière mon ordi, mais bon ça dépendra si on tombe sur des grosses opportunités, auquel cas le % pourra changer)

- 40-45% en investissement dans la valeur

- 40-45% en ETFs

Et sur les prochaines années, suivant comme j’évolue en “value investing” et suivant les rendements, il se peut que je sois plus en investissements dans la valeur qu’en ETFs.

Rassures-toi, je recommande toujours les ETFs si tu cherches à acheter régulièrement (une fois par mois/trimestre pendant 15min max) et oublier ça le reste du temps. Par contre, si tu es comme moi et que tu y prends goût, alors les autres axes peuvent être plus intéressant niveau rendement — mais plus chronophages !

Immobilier en France : nouvel achat ?

Comme je te disais, les investissements, c’est avant tout des opportunités ;)

Il y a 3 semaines, on a reçu un email d’une personne du réseau qu’on a énormément activé en début d’année pour trouver notre premier bien et…il se pourrait qu’on acquiert un second bien. On va calculer le rendement via Horiz.io (anciennement rendementlocatif.com) comme d’hab. Plus de news à ce sujet début 2020.

On a même eu un 3ème immeuble en vue, mais quand j’ai annoncé au vendeur qu’on ne paierait que 30k€ maximum après mes calculs sur Horiz.io (anciennement rendementlocatif.com) au lieu des 185k€ demandés, le monsieur a failli avoir une syncope ! Du coup, on a passé notre tour.

Prêts P2P

C’est décidé, je vais aggrémenter mon portefeuille avec des prêts P2P. Je souhaite exclure tout ce qui est prêt auto et à la consommation pour rester la moindre aligné avec mes principes directeurs niveau finance.

J’ai choisi de partir avec Mintos.

Je vais écrire une série d’articles sur le sujet, en partant de la base, càd que je n’y connaissais rien il y a encore 4-5 semaines, jusqu’à mes premiers investissements.

Encore merci à tous les lecteurs qui m’ont partagé leur expérience suite à cet article.

Tout mon cash doit travailler au minimum à 2.5% !

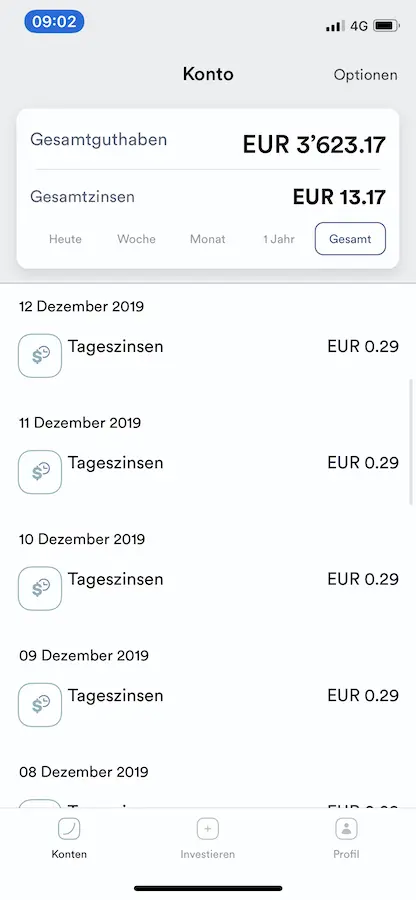

En analysant les différentes plateformes de prêts P2P existantes, je suis tombé sur Iban Wallet.

Cette solution m’a amené à réfléchir que je pourrais stocker tout mon cash flow chez eux plutôt que de le laisser dormir à la banque pour 0% de rendement. En gros, ça fonctionnerait comme ça : on reçoit nos salaires, on fait tous les paiements le 2 ou 3 du mois, on garde CHF 1'000 de coussin de sécuritee, et on transfère tout le reste (qu’on investit pas car on en a besoin dans les 1-2 mois suivants pour des grosses factures ou dépenses prévues) chez Iban Wallet. Puis, on retire ça en fin de mois pour payer tout ce qu’on a besoin. Et ainsi de suite.

Si tu ne connais pas Iban Wallet : c’est une société qui propose un système un peu différent des plateformes où tu peux choisir les prêts P2P car là, tu transfères du cash, et automatiquement c’est investi pour un rendement minimum de 2.5%. Et ce quotidiennement. Et tu peux ressortir le cash quand tu veux avec les intérêts gagnés. Un peu comme un compte épargne (à l’époque hein !) sauf que tu ne dois pas attendre la fin de l’année pour voir les intérêts tomber (j’ai aussi vu que Mintos propose un système similaire avec le mode “Invest & Access” mais je n’ai pas encore regardé les conditions dans le détail).

“Et l’éthique dans tout ça MP ? Car c’est des prêts à la conso et pour des voitures, non ?”

On est bien d’accord. Mais si tu pousses la réflexion plus loin : que font les banques avec l’argent que tu laisses traîner sur ton compte avant que tu t’en serves pour payer tes impôts ou tout autre dépense prévue ? Et bien ils en font des crédits à la conso ou des hypothèques ! Et tu touches quoi en retour : des intérêts négatifs :D

Je suis en phase de test de ce système et j’ai quelques réserves sur le sérieux d’Iban Wallet (i.e. difficile d’avoir accès au support donc quid si un problème survient un jour). J’ai quand même transféré 3'610€ et je dois dire que c’est assez cool de voir mon cash travailler pour moi, même à 2.5%.

Je ferais un article de fond quand je me serais décidé si je continue ou pas avec ça.

Si tu aimes expérimenter, tu peux utiliser le code Iban Wallet du blog RMARIEUETZ qui nous donnera droit à 25€ chacun si tu crédites ton compte avec au minimum 1'000€ (MISE À JOUR: code plus valide après le 31.12.2019, mais le lien du blog oui — merci d’avance !).

Plateformes

Rapide tour du proprio avant mes prochains articles plus approfondis :

- Courtier pour nous : Interactive Brokers

- Courtier pour l’argent qu’on met de côté pour nos enfants : DEGIRO — ça y est on a fini la migration depuis Cornèrtrader !

- Notre banque : Zak — idem, j’ai fini le transfert, et on va pouvoir tout clôturer à la BCV en début d’année 2020 :D

Quel est l’état d’esprit dans la famille MP actuellement ?

Le fait d’avoir regarder le documentaire “Playing with FIRE” m’a fait rediscuter du sujet de notre indépendance financière (et non, Mme MP n’est pas du genre à aimer en parler chaque minute comme moi :D).

Je lui ai fait la réflexion que je trouvais qu’on était de plus en plus dans le même état d’esprit niveau frugalité. Je l’ai même surprise à dire “Nan mais les gens, ils gagnent un tant soit peu plus d’argent (salaire ou rentrée d’argent imprévue), et ça y est c’est monstre shopping le week-end suivant…ça me dépasse !”

Je lui ai ensuite expliqué comment la protagoniste du documentaire passait par des hauts et des bas niveau moral.

Puis j’ai enchaîné en lui demandant comment elle se sentait en ce moment par rapport à notre objectif d’arrêter de bosser à 40 ans.

Sa réponse : “Je suis frustrée”, sur un ton plutôt sérieux.

Argh. “La discussion va être sympa”, me dis-je… “Qu’est-ce qu’elle va me sortir…”

Elle a continué : “L’objectif en soit n’est pas le problème, mais c’est ma catégorie de budget ‘Liberté’ de CHF 100 le soucis. Je fais un souper avec des copines dans le mois, et je n’ai plus rien après coup…”

Du coup je lui demande, avec grande précaution : “En restant dans le raisonnable, et en admettant qu’on ai de la marge en sus en 2020 niveau salaires, tu penses que ce serait quoi le bon montant pour ton budget ‘Liberté’ pour ne plus sentir cette frustration ? (car jusqu’à 40 ans, ça fait un bout et c’est pas le but non plus !) Mais le truc vraiment réaliste, genre pas CHF 1'000 par mois hein ^^”

Sa réponse : “Bah CHF 300 je pense”.

Hmmm… 3x plus. Mais en même temps ce n’est pas 30x plus…

On a arrêté la discussion là. Mais en parallèle, je viens de calculer et ça nous fait du environ 35kCHF en moins dans 10 ans. Donc en gros, environ 6 mois à bosser en plus, pour 10 ans de moins de frustration.

Je vais en parler avec Mme MP ce soir et vous tiendrais au courant dans le prochain article du journal ;)

Ma plus grosse peur, c’est que CHF 300 ne soit de nouveau plus suffisant dans 1 an, et que CHF 500 soit le nouveau must. Mais je vais aussi lui exposer ce point pour voir sa réaction.

Si tu as un avis sur le sujet, je suis preneur !

Réflexion du moment

Et l’éthique dans tout ça ?

Je réfléchis pas mal ces derniers temps à être en phase avec moi-même entre mon éthique et mes investissements.

Car quand je hais Facebook d’un côté, j’en possède une bonne partie à travers mon ETF VT favori…

Je ne suis pas en train de verser dans l’anti-capitalisme et en remettant en question notre immeuble de rendement non plus hein… mais il faut bien avouer qu’être frugal et vouloir atteindre l’indépendance financière a quelque chose de très paradoxal. Dans un sens, on veut arrêter de bosser pour pouvoir faire des choses qui nous plaisent plus, et pour ma part qui impactent le monde (ce que je tente déjà de faire via ce blog). Mais d’un autre côté, pour arriver à cet objectif, on se sert à fond du modèle capitaliste.

J’ai lu et visionner plusieurs sujets sur ce point, et mon opinion n’est de loin pas gravée dans le marbre. Mais actuellement, je tends à penser que via le blog je prêche la bonne parole de la frugalité. Si ça fonctionne un tant soit peu, les lecteurs comme toi achèteront et consommeront plus consciemment. Et du coup, les sociétés devront adapter leur offre et devenir plus innovante pour répondre à (selon moi) un meilleur mode de consommation. Et le marché boursier (ETFs indiciels inclus) suivra les sociétés gagnantes comme il sait bien le faire.

J’ai cru comprendre que le débat “Investisseur ou consommateur, qui est le plus responsable de l’évolution de notre société ?” était toujours un peu tendu donc si tu as un avis tranché, n’hésite pas à le partager ci-dessous, mais reste constructif stp ;)

Dans tous les cas, le point reste qu’en étant frugal, je consomme moins, donc j’épargne plus. Je pourrais ne rien faire et laisser mon argent aux banquiers qui investiraient eux-mêmes pour leurs propres profits. Je préfère faire ça moi-même et engranger les profits dans ma poche, pour en faire ce que je veux ensuite (comme des donations ou me payer mon propre salaire afin de blogguer encore plus).

Ca reste une excuse car c’est égoïste comme point de vue. Car tout ce que je ne consomme pas, je pourrais aussi directement l’investir dans des fonds ESG (abbréviation de “Environnement, Société et Gouvernance”). Mais bon, quand je vois que dans le top 10 des positions de l’ETF “Vanguard ESG International Stock (VSGX)" il y a Nestlé, Alibaba, et Roche, je me dis que j’ai meilleur temps de rester sur un ETF normal à bas coûts et d’utiliser les rendements pour satisfaire mon propre sens de l’éthique…

Après, il y a aussi les donations ou l’entreprenariat social dans lesquels je pourrais mettre 100% de ma fortune.

Mais je ne suis pas à ce niveau-là (c’est pas pour rien que l’éthique c’est compliqué, c’est tellement personnel) non plus.

Donc pour le moment, je reste sur des investissements “standards” et je vis avec ce paradoxe tout en essayant de “changer le monde” au maximum via ma propre consommation et via les articles sur ce blog. Et quand j’aurais dépassé les 2.156MCHF, j’adapterais sûrement mon modèle pour partager ma fortune encore plus.

Le mot de la fin

Comme tu vois je suis loin de m’arrêter avec le blog :) j’ai l’impression que c’est un nouveau départ (comme souvent en novembre/décembre, va savoir pourquoi). Faut que je me gaffe de ne pas promettre trop de choses, mais en même temps je suivrai surtout les opportunités concrètes qui viennent. Pas de prise de tête, ça ne doit pas devenir un job non plus :D

Et toi, quoi de neuf ? T’as pris ta retraite ? Ou bien tu démoralises avec les factures de fin d’année que tu n’avais pas vu venir ?

Note : j’ai mis à jour ma page “Ressources” avec les outils que j’utilise quotidiennement pour augmenter ma richesse. N’hésite pas à y faire un tour, et à me dire si tu utilises d’autres outils qui pourraient m’être utiles !

J’étais tombé plusieurs fois sur ce service et à chaque fois que je lisais “outil d’email marketing”, mon cerveau levait un gros drapeau rouge avec une alerte du genre “Bullshit marketing”, “Marketeux à l’américaine”, etc. En plus je voyais souvent le nom dans des liens de newsletter de blogs US que je suis, et je me disais “Encore des gens qui te track pour revendre tes données ou te mettre de la pub…”

Mais en fait, en tout cas pour ConvertKit, c’est un outil vraiment bien fichu, avec pour but que chaque email amène de la valeur aux lecteurs. Une fois que j’ai commencé à le tester, j’ai tout de suite vu que c’est un ancien bloggueur qui l’a créé ! ↩︎

Dernière mise à jour: 18 décembre 2019