On a acheté notre premier immeuble locatif en Suisse!!!

À nous les nouveaux revenus passifs en CHF qui vont avec :D

Quelle aventure pleine de rebondissements… faut que j’te raconte!

Contexte sur notre stratégie d’investissement immobilier

Mon objectif l’année passée était d’acquérir notre premier immeuble locatif en Suisse.

On ne pouvait pas se le permettre y’a encore quelques années, donc on s’était tourné vers d’autres alternatives. Notamment de l’autre côté de la frontière jurassienne.

Comme tu sais, on a acheté en France un immeuble de rendement locatif en 2019. Et on a répété notre processus en fin d’année 2022 alors qu’une affaire qui ne se refuse pas s’est présentée à nous (immeuble de rapport avec un TRI de 21% !)

Mais comme je t’expliquais dans un précédent article, la France est cool avec ses possibilités d’emprunt immobilier à 100 voire 110%.

Par contre, y’a aussi des désavantages comme les impôts qui ont plutôt tendance à augmenter à chaque changement de président. Idem pour la taxation en Suisse, avec quelques nuages moches qui sont en approche dans le canton de Vaud…

Aussi, les locataires sont beaucoup moins respectueux en général en France (de notre expérience personnelle en tout cas), et le système est plutôt en défaveur des propriétaires par défaut.

En bref, on s’est toujours dit:

Dès qu’on peut financièrement acheter de l’immobilier en Suisse, on se recentrera sur notre pays, car la France est trop instable fiscalement et a un système politique trop désavantageux pour les propriétaires.

Printemps 2022: début de notre recherche d’immobilier locatif en Suisse

Et donc, 2022 était l’année où on allait acquérir notre premier bien immobilier de rendement en Suisse.

On avait les moyens (notamment grâce à notre changement d’hypothèque dont tu peux lire l’histoire ici).

On avait aussi acquis les connaissances nécessaires en immobilier locatif.

Et surtout, on avait commencé à se créer notre réseau romand de propriétaires et investisseurs (une étape critique du processus d’investissement immobilier, comme je le détaille dans mon programme).

On a donc commencé à enchaîner les visites.

Là c’était un peu les montagnes russes émotionnelles.

Parce que même si j’ai un processus avec des métriques ultra claires pour la prise de décision, l’excitation d’acquérir mon premier immeuble de rendement locatif suisse a fait que l’émotionnel est venu s’en mêler.

Genre dès qu’un premier bien remplissait les conditions de rendement de mon fichier Excel, c’était LE bon! ^^

Heureusement, j’ai décidé de partir avec un associé pour ce premier achat immobilier.

Du coup, quand je me projetais trop sur un immeuble car il était super bien localisé, mon associé me rappelait notre process.

Idem de mon côté lorsque lui voyait le potentiel de valorisation (via des travaux qu’il aime bien faire), je lui rappelais notre règle des 4.5% de rendement brut minimum!

Été 2022: une belle opportunité d’investissement… tombée à l’eau

On a visité 4-5 immeubles en tout avant de trouver LE bon projet d’investissement locatif.

Afin de pouvoir calculer rapidement le potentiel locatif à chaque fois, on a ratissé sur les secteurs qu’on connaissait.

C’est à dire les régions du district de Morges, du Gros-de-Vaud, et du Jura Nord vaudois.

Une belle opportunité nous a même fait sortir de notre secteur et canton, pour aller sur… Fribourg.

La rentabilité était top sur le papier. Mais au final l’opportunité d’investissement était floue et louche quand on a commencé à poser nos questions sur l’historique des travaux, des loyers, etc. Le deal était moisi pour finir!

Suivant!!

Ayant activé mon réseau immobilier romand comme un dingue durant le printemps, une première opportunité est arrivée en juin 2022.

Y’avait des travaux (clairement pas du clé en main où t’achètes et tu perçois les loyers directement), mais on a monté un dossier blindé.

On a fait une offre depuis le bord d’une piscine un après-midi de juillet. Puis… le vendeur a eu un souci avec le permis de construire pour les travaux… on a tenté de trouver des solutions, mais rien n’y a fait (et je ne te parle pas des plus value sur la partie travaux…)

Retour à la case départ.

Automne 2022: la persévérance Mustachian paie!

Le réseau, le réseau, le réseau. Y’a pas moyen, c’est un élément clé de la réussite dans l’investissement locatif de ce que j’ai vu dans ma récente expérience d’investisseur immobilier.

Car c’est via ce réseau qu’on a dû se remettre en selle rapidement courant août avec un nouvel immeuble de rendement potentiel.

On a d’abord validé que l’immeuble locatif avait un rendement suffisant selon notre processus de sélection strict. C’était limite mais ça passait: check!

Puis on a enchaîné avec la visite. Idem, pas de mauvaise surprise non plus à ce moment-là.

S’en sont suivi plusieurs contre-visites pour vérifier des points techniques.

Et on est entré en phase de négociation.

Parce que même si c’était mon premier investissement locatif, le prix était plutôt dans la fourchette haute et je ne voulais pas me presser et perdre une opportunité de rendement supérieur.

La preuve était que les propriétaires n’avaient que peu de visites comme ils nous l’ont dit au fil des discussions informelles.

Pour te la faire courte: la négociation a vraiment débuté après les vacances d’été une fois que tout le monde était rentré de congés.

On est arrivé à un chiffre de rendement plus que correct autour de novembre.

Et on a enchaîné avec la paperasse: rendez-vous bancaires pour préparer le projet hypothécaire, création d’une SA suisse, rendez-vous chez le notaire, etc.

Autant te dire que la période de fin d’année fut chargée avec l’autre acquisition d’immeuble de rendement locatif en France en parallèle!

Le deal fut donc conclu en 2022, et la signature notariale s’est déroulée tout début 2023.

On est donc officiellement propriétaires d’un immeuble locatif en Suisse!!!

Des chiffes, on veut des chiffres!

J’te connais bien, car je suis pareil: “On veut des chiffres, des chiffres, MP!!”

Combien a coûté cet immeuble locatif en Suisse?

1.6 millions de CHF.

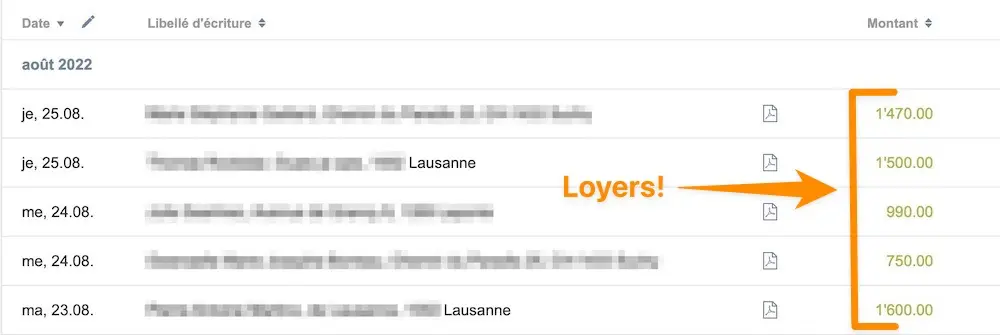

Et combien de revenus locatifs bruts tu vas en tirer?

CHF 108'000 par an.

Note bien qu’on est deux dans l’affaire, donc les gains et dépenses sont à diviser par deux. Mais comme on a aussi mis moitié-moitié de fonds propres, les calculs de rendement restent identiques.

Et du coup, le rendement sur fonds propres (net, après impôts et charges)?

9% net de rendement sur fonds propres “cashflow”!! Ça veut dire que je ne compte pas la partie de loyers servant à rembourser l’hypothèque (i.e. cet argent reste dans mon patrimoine, mais dans la pierre, pas en cash).

Et si on calcule l’enrichissement incluant l’amortissement de l’hypothèque, on arrive à du 12.7% de rendement sur fonds propres. NET!

Quid des charges récurrentes pour de l’immobilier locatif en Suisse?

Tu peux nous donner toutes les charges récurrentes que t’auras à payer du coup MP stp?

Mais avec plaisir:

- Charges de PPE (chauffage et électricité des communs)

- Frais de gérance

- Frais de maintenance

- Risque de vacance locative

- Intérêts hypothécaires

- Impôts sur les revenus locatifs

- Total en CHF ~ CHF 52'000

Je te précise aussi qu’il ne faut pas oublier les charges uniques telles:

- Frais de notaire lors de l’achat (5% pour le canton de Vaud)

- Frais de constitution de la SA suisse détenant l’immeuble (notaire, compte de consignation de capital, etc) = environ CHF 2'000

Et niveau taux d’intérêt de ton hypothèque?

Par chance, le précédent propriétaire avait souscrit une hypothèque à taux fixe sur 10 ans il y a quelques années. Donc, on bénéficie d’un taux d’intérêt de 1.35% pour encore un bon moment :)

Ce qui aide bien la rentabilité de cet investissement au vu des taux hypothécaires qui augmentent passablement ces derniers mois.

Tous les appartements sont loués?

Oui! Et ça a toujours été le cas depuis plusieurs décennies.

C’est un de mes critères de sélection d’investissement locatif: je veux une preuve (baux à loyer et historique des transaction du compte bancaire) que chaque appartement a été loué sur les 6-8 dernières années. Au minimum.

Conclusion

L’investissement locatif va à priori devenir un deuxième pilier de notre stratégie FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”). Grâce à l’effet de levier des hypothèques, investir dans un immeuble permet d’augmenter le rendement sur fonds propres en échange d’un peu plus d’efforts que la bourse. (c’est clair que c’est pas du clé en main où en un clic c’est terminé!)

La bourse restera néanmoins majoritaire en termes d’allocation de cash chez les MP durant les prochaines années.

Mais potentiellement, sur le moyen-long terme, la part d’immobilier augmentera parmi nos investissements sur notre chemin vers l’indépendance financière en Suisse.

Je dis “à priori” et “potentiellement”, car ça reste le premier investissement immobilier qu’on fait en Suisse.

Et faut qu’on voie si ça peut être aussi “passif” qu’on l’imagine avec ce système où c’est une gérance immobilière qui va s’occuper de tout de A-Z.

Mais bon, je ne vois pas pourquoi ça ne fonctionnerait pas, sachant qu’en France on a quelqu’un uniquement pour les entrées-sorties, et que c’est nous qui gérons les paiements des loyers, les rappels, et les interventions d’artisan au besoin (électricien, plombier, etc.) Et ça joue plutôt bien, même si ça nous prend trop de temps libre à mon goût.

Bref, je te propose de trinquer un coup à la beauté des revenus passifs. Santé!

Je te tiendrai évidemment au courant de l’évolution de ce premier projet (notamment des loyers qui tombent ;)).

Notre prochaine étape: un second investissement locatif en Suisse

Maintenant qu’on a mis en pratique notre process clair et défini, on est à la recherche d’un second immeuble de rapport.

Donc si tu vois un truc passer sur le canton de Vaud qui dépasse la barre des 5% de rendement sur fonds propres (brut), tu sais où me trouver :)

Et toi, tu t’es lancé dans l’investissement locatif? Avec succès ou pas? Dans quel canton?

Comment se lancer dans l’immobilier locatif ?

T’es sérieux avec l’idée de rejoindre le club des investisseurs immobiliers?

Mais il te manque un processus clair et bien défini pour y parvenir?

Alors mon programme immobilier de rendement en Suisse pourrait t’intéresser.

C’est en mode “entre potes/amies”.

Pas de blabla.

Pas de “j’te vends du rêve inaccessible” ni de marketing à deux balles.

Uniquement l’essentiel.

Uniquement du partage de vécu.

Mon but est simple: te proposer une autoroute de connaissances plutôt que tu doives repasser comme moi par toutes les impasses et routes sinueuses avant d’arriver à un processus qui marche pour ta première acquisition d’immeuble de rendement en Suisse.

Parce qu’une fois que t’en acheté un, t’as fait le plus dur.

Et tu peux répéter le même processus autant de fois que nécessaire pour devenir FIRE en Suisse.

Après, c’est un moyen d’atteindre l’indépendance financière qui demande plus d’efforts que la bourse. Mais qui dit plus d’efforts dit aussi plus de rendements. À toi de voir si c’est un chemin qui peut de convenir.

Toutes les infos sur mon programme d’immobilier de rendement en Suisse sont sur cette page dédiée.

Dernière mise à jour: 30 mars 2023