En fin d’année passée, un des lecteurs m’a challengé sur le fait que mon compte Interactive Brokers (aka IB) était basé au Royaume-Uni et que je pourrais avoir des soucis avec le Brexit.

Du coup j’ai pris contact avec ma conseillère IB Suisse et lui ai posé plusieurs questions (en gras) :

Interactive Brokers et Brexit, que faire ?

MP: Avec mon compte IB situé au Royaume-Uni et le Brexit, dois-je m’inquiéter concernant mon cash et mes actifs ? Y a-t-il des impacts dont je devrais être au courant ?

Le compte en tant que tel n’est pas situé au Royaume-Uni. En effet, notre entité américaine (Interactive Brokers LLC) est le courtier chargé des actifs des clients à l’échelle mondiale. Vous trouverez ici un aperçu des emplacements avec lesquels nous avons des comptes au nom de nos clients. Ces dépositaires centraux et autres banques sont situés aux États-Unis ou à l’extérieur des États-Unis.

Vous pouvez aussi voir les celulles “A47-55” qui indiquent les banques en Europe que nous utilisons pour les dépôts en espèces de nos clients européens.

Un résultat Brexit dur n’affectera donc pas nos clients qui ont ouvert un compte chez IB UK.

Aussi, les clients européens ont passé des contrats avec IBUK jusqu’à cette date. Comme tout le monde s’attend à un Brexit dur, nous avons pris des dispositions de contingence (aka plan B) entre-temps. Nous avons créé une entité au Luxembourg. Une fois que nous connaîtrons le résultat exact en mars, je peux imaginer que les nouveaux clients européens passeront un contrat avec IB EU / Luxembourg à l’avenir.

MP: Donc, tous mes actifs (aka ETFs) sont détenus par Interactive Brokers LLC aux États-Unis, n’est-ce pas ?

Correct.

MP: Et qu’en est-il de la petite somme d’argent en cash que j’ai en ce moment. Car quand je fais le transfert, ça part chez Citibank qui est situé au Royaume-Uni, n’est-ce pas ?

Ca dépend de la devise que vous envoyez. Citi UK est notre agent de paiement pour les virements en CHF et en GBP. Les EUR sont envoyés à Citi à Francfort tandis que les USD sont envoyés à Citi à New York. Nous ne prévoyons aucun problème avec Citibank UK. Sinon, nous avons mis en place des mesures d’urgence grâce à nos relations de longue date avec de nombreux autres partenaires.

Donc oui, si vous envoyez des CHF, ils partent chez Citibank au Royaume-Uni. Mais les clients ne devraient pas s’inquiéter des montants en espèces détenus auprès de nos différentes banques. Après tout, ils bénéficient également d’une protection en espèces allant jusqu’à 2,75 millions de dollars si un client a autant d’argent avec nous.

MP: Et maintenant que nous sommes en mars, savez-vous quelque chose de nouveau sur l’impact du Brexit sur IB ?

Aucun impact Brexit prévu. Nous faisons tout ce qui est en notre pouvoir pour que l’IB Luxembourg soit opérationnel d’ici la fin du mois de mars. D’ailleurs, s’il y a un Brexit dur, ce n’est pas qu’IBUK perdrait tous ses permis européens dès le premier jour. La plupart des pays de l’UE (France, Allemagne, etc.) accordent une période de transition pour le déménagement des clients qui sont actuellement sous le Royaume-Uni vers le Luxembourg. Nous nous y préparerons.

J’ai cherché plus d’informations concernant cette période de transition, et elle existe aussi pour la Suisse. Elle cours jusqu’à fin 2020, et est possiblement reconductible si la Suisse et le Royaume-Uni le souhaitent.

En outre, l’Autorité Européenne des Marchés Financiers a publié un communiqué de presse le mois dernier pour expliquer que si aucun accord Brexit n’est trouvé avec le Royaume-Uni, alors ils ont signé un accord informel (qu’ils appellent officiellement un “Mémorandum d’entente”) pour permettre aux infos de circuler entre pays afin que le business puissent continuer pendant la mise en place de plans de secours.

Du coup tu fais quoi MP avec Interactive Brokers ?

Mon plan est assez simple : je vais continuer mon petit bonhomme de chemin en transférant des CHF chaque trimestre chez Interactive Brokers, et en achetant des ETFs droit derrière.

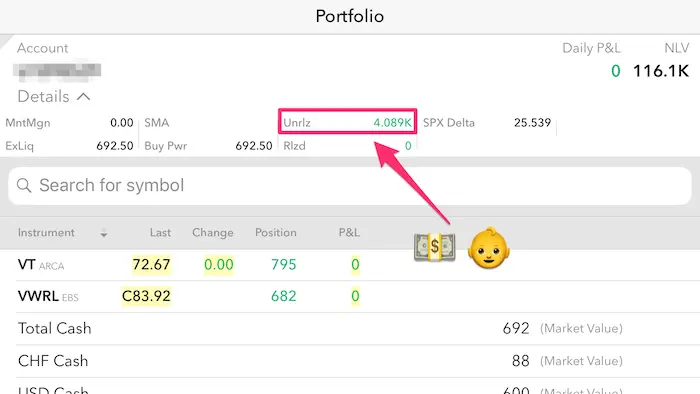

Puis ensuite, sans aucune inquiétude, je vais aller me servir une bonne tasse de thé tout en regardant mon cash travailler pour moi sur mon application mobile IB :

Et au final, ce Brexit ne change pas grand chose pour moi car je n’ai jamais de cash en réserve chez IB UK car dès que c’est sur mon compte Citibank UK, j’achète des ETFs avec.

Aussi, je vais suffisamment confiance à IB pour informer ses clients s’il devait y avoir un besoin de transférer son compte du Royaume-Uni vers le Luxembourg.

Quand on y réfléchit, faire un Brexit du jour au lendemain aurait un impact négatif pour tout le monde : le Royaume-Uni, les pays faisant du business avec eux, les business eux-mêmes, et les citoyens. Personne n’a un intérêt de casser tous les accords sans en retrouver d’autres permettant de ne pas isoler le Royaume-Uni du reste du monde.

Et toi, quelle est ta stratégie avec Interactive Brokers ? Tu restes avec eux ou tu changes pour un autre (comme Saxo Bank ou DEGIRO 1) ?

Investir implique un risque de perte. ↩︎

Budget commun en couple: mettre en place un vrai …

Notre premier immeuble de rapport à l’étranger:...

Dernière mise à jour: 14 mars 2019