Je croyais qu’avec une hypothèque SARON, je pouvais changer de banque tous les 3 mois lorsque le taux était renouvelé… et du coup être libre d’optimiser mes finances en choisissant le meilleur taux… Quelle belle erreur. En fait, t’es aussi bloqué avec une hypothèque SARON, comme avec une hypothèque à taux fixe, juste pour quelques années de moins.

De mon hypothèque fixe sur 10 ans (pourrie au possible!) au SARON

Quand on a acheté notre chez-nous il y a quelques années, j’avais encore peu d’expérience dans le domaine des hypothèques.

Et comme on avait trouvé notre bien rêvé, l’émotionnel a pris le dessus. Ça, et le timing stressant en mode FOMO, parce qu’on avait l’impression qu’on ne retrouverait jamais un bien pareil…

Du coup, j’ai fait le tour des institutions hypothécaires, à savoir les banques et les assurances… (argh, ça fait mal de relire ce dernier mot). Et évidemment, en tant que jeune qui n’y connaissait pas encore grand-chose, je me suis focalisé sur la même chose que tout le monde fait: trouver le taux hypothécaire le plus bas possible en Suisse.

Et évidemment, les assurances proposent quasiment toujours les taux hypothécaires les moins chers… Pourquoi? Tout simplement parce qu’elles se font de l’argent sur le pire produit financier (une arnaque!!) encore légal en Suisse: le pilier 3a lié à une assurance vie.

Pour te la faire courte, on s’est fait avoir en signant chez cette assurance. Ils ont en plus réussi à me faire clôturer mon ancien pilier 3a (déjà lié à une assurance vie), et m’en faire resigner un nouveau, lui aussi lié à une assurance vie… la honte pour un blogueur de finances personnelles…

Et puis vous voyez, avec une hypothèque à taux fixe sur 10 ans, vous pouvez signer maintenant et vous êtes tranquille pour une décennie… ça rassure que le taux ne change pas tout le temps.

— Notre

assureurvendeur de tapis de l’époque

Puis, j’ai appris de mes erreurs, et ai réussi (après d’intenses négociations contractuelles) à clôturer tout ce bazar, pour passer sur une hypothèque en SARON. Yeah! (l’histoire complète est ici: Clôture 3ème pilier mixte (et résiliation anticipée hypothèque fixe 10 ans!))

Mais il me restait encore des choses à découvrir…

Hypothèque SARON: le meilleur choix pour un Mustachian

Plus j’ai avancé dans mon approche Mustachian, plus j’ai découvert comment optimiser mes finances.

Et l’hypothèque ne fut pas en reste.

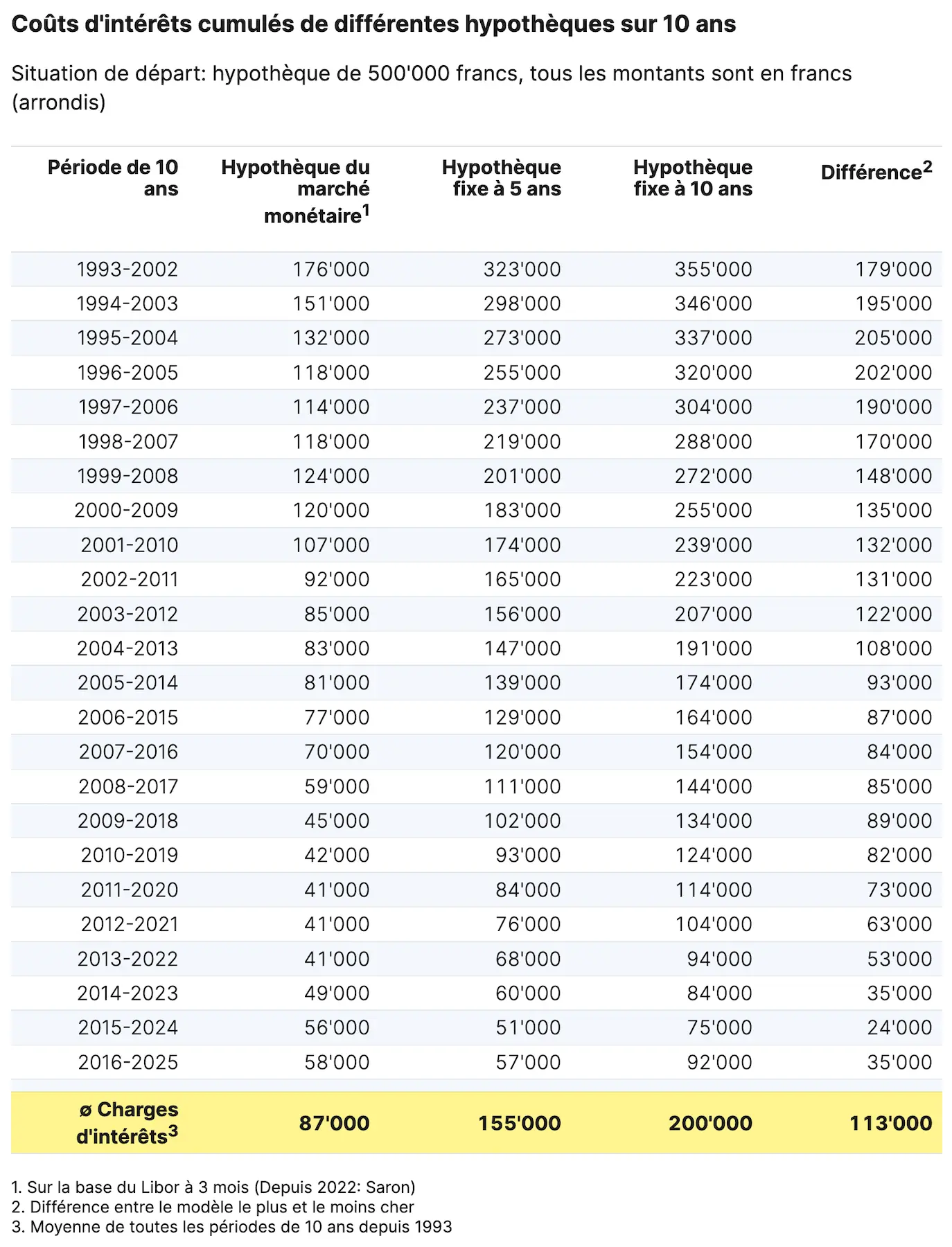

En lisant pléthore d’articles, j’ai compris que sur les 30 dernières années (c’est-à-dire depuis le début des années 90), l’hypothèque SARON battait l’hypothèque à taux fixe (à 5 ou 10 ans) quasiment à chaque fois.

Et sur une décennie, on parle d’une différence d’intérêts à payer de plusieurs dizaines de milliers de francs suisses. C’est énorme!

Mais les assureurs et banques te font peur en t’annonçant que c’est compliqué, que le taux d’intérêt change tous les 3 mois, etc. Leur discours est bien rodé… tout simplement car ils gagnent davantage d’argent sur ton dos en te vendant une hypothèque à taux fixe.

Le SARON (pour Swiss Average Rate Overnight), c'est un taux d'intérêt officiel suisse, basé sur ce que les banques se prêtent entre elles d'un jour à l'autre. En clair: c'est un taux du marché, pas un chiffre que ta banque sort de son chapeau.

Il a remplacé l’ancien taux LIBOR (London Interbank Offered Rate), le même genre de taux mais piloté depuis Londres, mis à la retraite fin 2021 (entre autres parce que des banques s’étaient fait choper à le manipuler). Depuis 2022, toutes les nouvelles hypothèques à taux variable en Suisse sont des hypothèques SARON.

Et concrètement, quand on dit le taux SARON, on sous-entend deux morceaux:

- le taux SARON, qui bouge avec le marché (en général recalculé tous les 3 mois)

- et en plus une marge fixe de ta banque (en général entre 0.9% et 1.5%, et négociable selon ton dossier)

Le taux SARON change chaque trimestre, et le second ne bouge pas de tout le contrat.

Et là tu dis: “Mais du coup, mon contrat il se renouvelle tacitement chaque trimestre, mais je peux le stopper aussi sinon?”

Changer d’hypothèque SARON quand on veut?

Perso, j’ai pendant longtemps cru que ce format d’hypothèque SARON était open-bar.

Mon raisonnement: si le taux d’intérêt hypothécaire est recalculé tous les 3 mois, alors je peux résilier et changer de crèmerie à chaque échéance.

Du coup, je pensais mieux comprendre pourquoi les banques préféraient te verrouiller avec une hypothèque à taux fixe sur de nombreuses années.

Sauf que… non, la réalité est tout autre.

La vraie règle SARON: contrat-cadre, préavis, pénalités et reconduction tacite

Le truc qu’on oublie de te dire, c’est que ton hypothèque SARON est rattachée à un contrat-cadre (le fameux “Rahmenvertrag”, en bon suisse-allemand). Et c’est lui qui te bloque, pas le taux.

Le taux, oui, il change tous les 3 mois. Mais le contrat-cadre, lui, a une durée fixe: en général entre 1 et 5 ans (souvent 2 ou 3). Chez VIAC et la Banque WIR par exemple, c’est 3 ou 5 ans. Donc pendant toute cette durée, t’es engagé. Exactement comme avec une fixe, juste sur une période plus courte.

Et même à l’échéance, tu ne claques pas la porte du jour au lendemain. Il y a un préavis à respecter, en général 3 à 6 mois. Sauf que ça varie énormément d’un prêteur à l’autre: chez UBS, c’est 13 mois de préavis pour leur SARON classique, contre 1 mois pour leur version Flex. Autrement dit: cette clause, tu la lis AVANT de signer, pas le jour où tu veux partir.

Et si tu veux casser ton hypothèque avant le terme du contrat-cadre? Tu paies. C’est l’indemnité de résiliation anticipée, et elle se calcule comme pour une hypothèque à taux fixe: en gros, l’écart entre ton taux et le taux du marché au moment où tu pars, multiplié par le montant de ton hypothèque et par les années qu’il te restait. Plus des frais de dossier, évidemment.

Un exemple concret signé UBS: CHF 500'000 d’hypothèque, 1% d’écart de taux, 3 ans restants, ça te fait CHF 15'000 de pénalité. Mais l’avantage avec une hypothèque SARON, c’est que l’addition finale est en général plus douce: la durée restante est courte, et le calcul porte surtout sur la marge qu’il te restait à payer, pas sur tout le taux. Reste qu’elle existe, et c’est bon à savoir.

Petite consolation souvent oubliée: passer de ton SARON à une fixe chez le même prêteur reste généralement possible à tout moment, et sans frais. La pénalité, c’est surtout quand tu veux changer entièrement de banque avant le terme. Mais bon, en tant que Mustachian, on n’a pas trop envie d’hypothèque à taux fixe ;-)

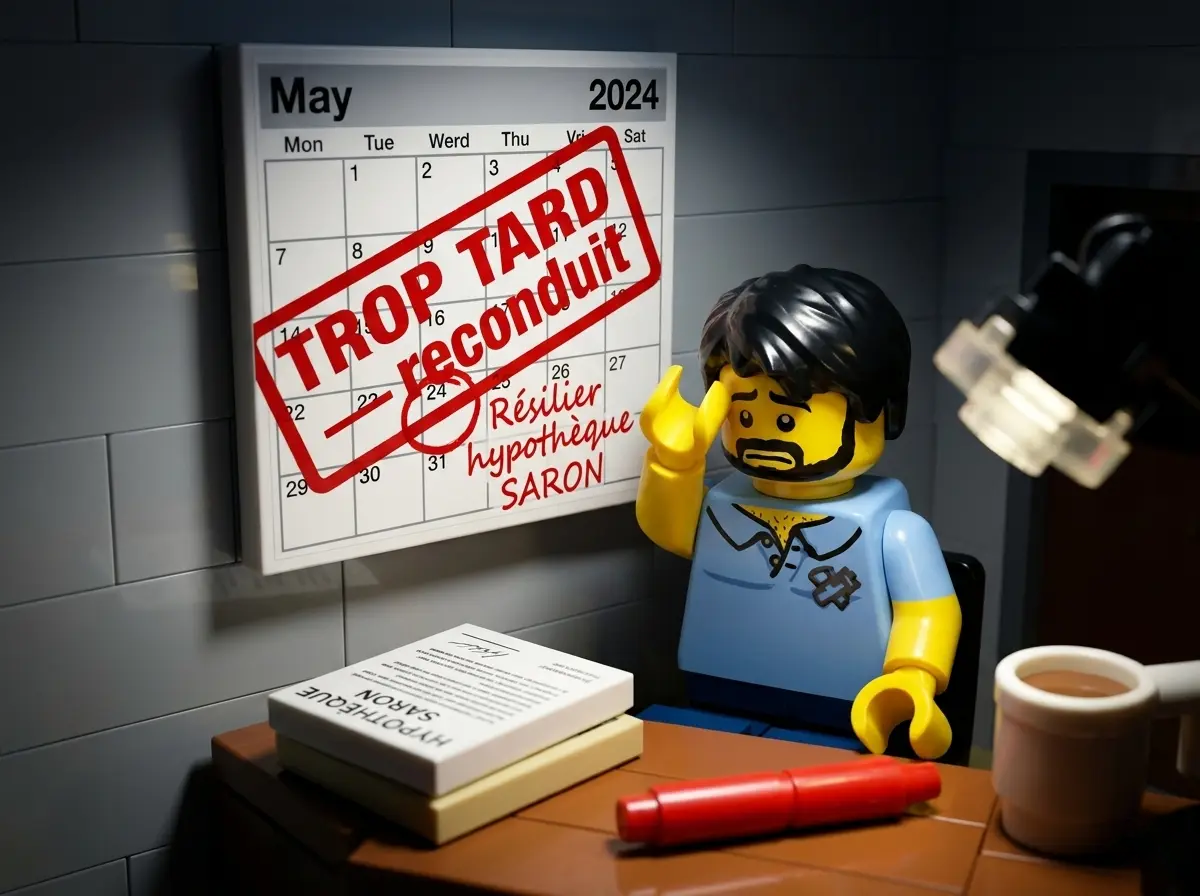

Et le dernier piège qui est le plus sournois: la reconduction tacite. À l’échéance de ton contrat-cadre, si tu ne résilies pas dans les délais, beaucoup de contrats repartent automatiquement pour un tour. Et te revoilà bloqué pour quelques années sans l’avoir voulu… et attention, à ce moment précis, ta marge peut aussi être revue (à la hausse comme à la baisse), alors qu’en cours de contrat la banque ne peut pas y toucher.

Donc le réflexe à prendre dès la signature: note la date de fin et le délai de préavis dans ton agenda, avec un rappel par email genre 4-8 semaines en amont (parce que oui, quand tu recevras ce rappel, t’auras sûrement l’agenda de tes week-ends à venir déjà bien rempli, je parle par expérience haha). Ça te coûte 30 secondes, et ça t’évite de te faire reconduire malgré toi.

Bref, sur le papier, le SARON te bloque presque autant qu’une fixe. Sauf que mon expérience avec la Banque WIR (via VIAC) m’a montré qu’entre ce qui est écrit dans le contrat et ce qui se passe vraiment, il y a parfois une sacrée différence…

Mon expérience d’hypothèque SARON avec VIAC et la Banque WIR

Une chose qu’il ne faut pas oublier dans toutes ces discussions de finances personnelles et d’optimisation, c’est la relation humaine. Et le capital confiance qui se construit avec le temps.

Pour rappel, j’ai choisi de prendre mon hypothèque SARON chez VIAC (et leur partenaire la Banque WIR) parce qu’à cette époque, c’était les seuls qui acceptaient de nantir mon pilier 3a à 100% de sa valeur, alors qu’il est investi à 100% en actions (et a donc une valeur qui fluctue pas mal suivant comment va la bourse).

Et alors que je me posais des questions sur mon approche de l’indépendance financière, je voulais savoir s’il y avait un risque que je fasse l’objet d’un check de mon dossier d’emprunteur (je garde ça pour un autre article). Et en discutant avec mon conseiller à la Banque WIR de Lausanne, il m’a indiqué:

Au fait, si vous aviez voulu changer quelque chose à votre hypothèque SARON (changement de type d’hypothèque, résiliation, etc.), vous auriez dû attendre 3 ans parce que votre contrat s’est renouvelé tacitement il y a 2.5 semaines…

Le rappel de résiliation que j'aurais dû mettre avant la reconduction tacite de mon hypothèque SARON

Puis, de lui-même, il a enchaîné:

Mais bon, vu comme vous êtes un client de longue date, on peut discuter et s’arranger sans frais supplémentaires si vous voulez quand même faire des changements.

Donc mon takeaway: oui, les clauses contractuelles existent, mais la relation client compte tout autant (heureusement!). En tout cas chez certains acteurs financiers de la place, comme l’antenne de Lausanne de la WIR, de ce que je peux dire.

Ce que je ferais aujourd’hui

Voilà pour la théorie et mon expérience avec les hypothèques SARON à ce jour.

Si je devais acheter ma résidence principale aujourd’hui, j’utiliserais cette checklist:

- Choisir une hypothèque SARON quoi qu’il arrive, car la plus intéressante mathématiquement (comparée à une hypothèque à taux fixe)

- Petite piqûre de rappel: ne JAMAIS prendre une hypothèque chez un assureur, car ils vont tenter coûte que coûte de te refiler un pilier 3a lié à une assurance vie (c’est comme ça qu’ils se paient leurs bonus…)

- Avant de signer: lis la durée d’engagement, le calcul des pénalités, et la clause de reconduction tacite.

- Garde une bonne relation avec ton conseiller bancaire, de façon authentique

FAQ hypothèque SARON

Peut-on résilier une hypothèque SARON à tout moment?

Non. Le taux est recalculé tous les 3 mois, mais tu restes engagé pour la durée du contrat-cadre (souvent 2-3 ans), avec un préavis de 3 à 6 mois selon le prêteur.

Combien coûte une résiliation anticipée d’une hypothèque SARON?

Une indemnité = (écart de taux) × durée restante × montant, plus des frais de dossier. La somme est en général modeste vu la courte durée restante du SARON, mais elle existe. Passer à une hypothèque à taux fixe chez le même prêteur est souvent gratuit.

SARON ou taux fixe: lequel choisir?

Pour un Mustachian, le SARON est gagnant dans quasiment tous les cas: historiquement, il revient moins cher qu’une fixe (selon des données de VZ depuis 1993), à condition de garder un coussin de sécurité pour encaisser les variations trimestrielles. La fixe ne se justifie vraiment que si tu repasses en taux négatifs, ou si tu ne dors plus la nuit avec un taux qui bouge. Tous les détails dans mon guide pour choisir la meilleure hypothèque suisse.

Une hypothèque SARON se reconduit-elle automatiquement?

Souvent oui, par tacite reconduction si tu ne résilies pas dans les délais. Donc mets-toi un rappel dès la signature.

Dernière mise à jour: 25 juin 2026