Silvan, un lecteur de longue date (devenu bon pote depuis), m’a envoyé cet email l’autre jour:

Si tu lis ce blog, les chances sont grandes pour que ta situation soit similaire à la sienne:

- Tu es un investisseur en bourse dont la devise de base est le CHF (aka la monnaie avec laquelle tu vis — et donc dans laquelle tu effectues tes virements, transactions et évalues tes investissements)

- Tu investis dans un ETF mondial libellé en USD (genre l’ETF VT!) parce que c’est la meilleure manière de diversifier ton portefeuille d’investissements

- Tu suis une stratégie d’investissement passive via des ETFs (vs. active où tu t’amuses à essayer d’être plus intelligent que le marché en achetant/revendant tes actifs) — parce que comme moi, tu ne peux pas prédire le futur!

Sauf que ce type de profil comporte un risque… lié à l’impact des fluctuations de change.

Mais tranquille hein, le but n’est pas de te faire peur. Bien au contraire, on va voir dans cet article le concept de couverture du risque de change, son objectif, ainsi que ses avantages et inconvénients.

Et comme d’accoutumée, je t’expliquerai en fin d’article ce que moi je fais pour mon propre portefeuille d’ETFs en tant qu’investisseur suisse.

Qu’est-ce que le risque de fluctuation de taux de change?

Le risque de fluctuation de taux de change désigne le danger que la valeur d’une devise puisse changer au fil du temps, ce qui peut influencer positivement ou négativement la valeur de tes investissements ou transactions internationales.

Prenons un exemple.

On va partir du principe que tu investis dans l’ETF VT en dollars US (USD), et que ta monnaie de base est le franc suisse (CHF).

Pour faire simple, on dira que tu achètes ton ETF VT à 95 USD. Au moment de ton achat, 1 CHF équivaut à 0.88 USD (exemple fictif, non représentatif du taux de change actuel). Donc pour acheter un ETF VT, tu vas débourser CHF 107.95.

Pour calculer combien tu vas devoir payer en CHF pour obtenir un certain nombre d'USD (ou toute autre devise), voilà comment tu t'y prends:

- Prends le montant en USD que tu souhaites convertir en francs suisses. Dans ton cas, c'est 95 USD

- Divise le montant en USD par le taux de change (= 0.88, car pour 0.88 USD tu obtiens 1 CHF) pour obtenir la valeur équivalente en francs suisses

- Dans notre exemple, ça donne: 95 USD / 0.88 USD/CHF = 107.95 CHF

6 mois plus tard, tu décides de revendre ton ETF, parce que maintenant il vaut 120 USD au lieu de 95 USD à l’achat 🎉

Si le taux de change est toujours le même (1 CHF = 0.88 USD), alors tu vas repartir avec CHF 136.36 (120 USD / 0.88 USD/CHF).

Pas mal, tu viens de gagner CHF 28.41 (= 136.36 — 107.95).

MAIS, imaginons maintenant que durant les 6 mois qui se sont écoulés, le taux de change n’est plus de 1 CHF = 0.88 USD, mais de 1 CHF = 1.45 USD.

Du coup, après 6 mois, en revendant ton ETF VT (acheté à 95 USD et qui en vaut maintenant 120 USD), tu ne récupèrerais plus que CHF 82.76 (= 120 USD / 1.45 USD/CHF).

Outch!

Dans ce nouveau scénario où le taux de change USD/CHF a fluctué, on voit que tu repars avec CHF 82.76 au lieu de tes CHF 107.95 d’investis. Et ce, alors même que la valeur de l’ETF VT en elle-même a augmenté…

En gros, la fluctuation du taux de change a bouffé tes gains…

Pire encore, tu y as perdu de l’argent!

C’est donc là que tu te poses la question: comment couvrir le risque de taux de change? :D

Qu’est-ce la couverture du risque de change?

La couverture du risque de change est une manière de se protéger contre les fluctuations des taux de change entre différentes devises.

Pour faire simple: tu peux acheter une sorte d’assurance qui te garantit le taux de change (CHF/USD dans notre cas) à une date dans le futur.

Dans notre exemple ci-dessus, si tu avais utilisé une couverture du risque de change, tu aurais donc capturé l’entièreté de la plus-value, c.-à-d. CHF 28.41 (car prix d’achat = 107.95, et prix de revente = 136.36).

Comment fonctionne la couverture de change?

Techniquement, t’as trois manières de t’assurer un taux de change fixe entre deux dates:

- Le contrat à terme (ou “forward contract” en anglais)

- Les options sur devises (ou “call option” en anglais)

- Les produits structurés (ou “structured products” en anglais)

On fait une petite pause “Retour à l’Uni” parce que tout ça est du charabia — même pour moi!

Un contrat à terme est un accord qui te permet de fixer un taux de change spécifique à l'avance (jusqu'à 12 mois dans le futur). Donc si aujourd'hui tu décides de bloquer un taux de 1 CHF / 0.88 USD pour dans 6 mois, et bien tu seras garantis de pouvoir effectuer ta transaction à ce taux de change.

“Hmmmm, mais c’est cool ça MP comme solution!” t’entends-je déjà réagir.

Mais attends un peu! Y’a rien de gratuit dans la vie… t’as cru quoi :)

Continuons juste avec l’autre définition:

Une option sur devise t'offre le droit, mais pas l'obligation (c'est la différence avec un contrat à terme), d'acheter ou de vendre une devise à un prix convenu à une date future. Et en fonction de la fluctuation des devises, tu peux exercer cette option d'acheter ou vendre la devise au prix convenu.

Pour ta culture générale, si tu veux une option d'achat, ça s'appelle "call option" en anglais. Et si tu souhaites une option de vente, ça s'appelle "put option" en anglais".

Et enfin la dernière définition du jour (argh, on se croit vraiment à l’Uni ici ^^):

Les produits structurés sont des instruments financiers plus complexes qui combinent différentes stratégies de couverture. Par exemple, un produit structuré peut être conçu pour te protéger contre une baisse du dollar américain tout en te permettant de profiter d'une hausse éventuelle. Ces produits sont complexes à comprendre (même pour moi), donc on ne va pas les détailler plus ici.

Maintenant qu’on a fini le cours de finance, revenons à la réalité :D

Parce que je te rappelle un de nos objectifs ici: investir en bourse en maximum 30 minutes par trimestre.

On n’a pas que ça à faire que de passer notre temps sur des plateformes de trading (la vie vaut mieux que ça!) pour acheter des contrats à terme!

Et on est (aussi) un peu fainéant quand même ^^

Donc clairement, on ne va pas s’amuser à couvrir le risque de fluctuation du taux de change de nos ETFs à la mano!

À croire qu’on n’est pas les seuls, car, bien évidemment, le monde de la finance a déjà prévu le coup avec les ETF “hedged”. En bon français, “hedge” ça veut dire couverture (et “hedged” veut dire “couvert”).

Donc quand tu vois “hedged” dans le nom d’un ETF, ça veut dire qu’il intègre une couverture de change.

Concrètement:

Un ETF “hedged” gère automatiquement pour toi le risque de fluctuation du taux de change via (dans la plupart des cas) des contrats à terme.

Du coup, maintenant, bah la question qui tue: est-ce que ça vaut le coup de prendre un ETF hedged vs. un ETF non-hedged?

Faut-il prendre un ETF hedged en tant qu’investisseur suisse?

Quand tu lis mes explications ci-dessus, tu te dis que faut clairement que tu prennes cette couverture contre le risque de change.

Parce que t’as pas envie de voir tous tes gains boursiers réduits à zéro lorsque tu reconvertis tes USD en CHF…

En tout cas, c’est ce que moi je me suis dit en 2013 lorsque j’ai commencé à investir en bourse…

Sauf que j’avais bien tort :D

Parce que comme toute bonne assurance qui se vaut: bah c’est pas gratuit!

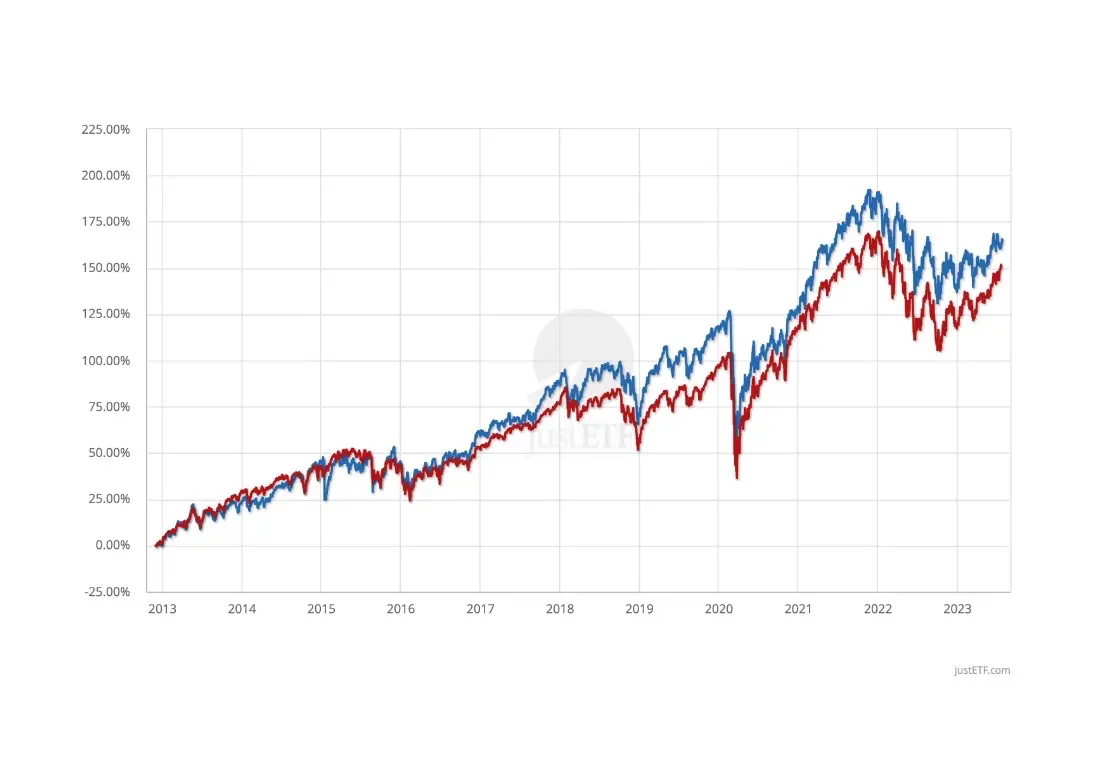

On parle d’environ 3% additionnels (en 2023) de frais d’assurance… donc sur un portefeuille de CHF 500'000, ça équivaut à un surplus de frais de CHF 15'000 par année!

Alors, effectivement, c’est pas donné. Mais bon, si ça te permet de gagner 6% de rendement par exemple, bah ça vaut quand même le coup.

J’ai donc cherché ensuite ce que les papiers de recherche économique disaient.

En résumé: pour un investisseur suisse (devise de base en CHF) qui investit sur le long terme dans un ETF mondial (ETF VT par exemple), rien ne prouve qu’une stratégie de couverture de change améliorerait son rendement ou réduirait son risque. MAIS rien ne prouve non plus que ça l’impacterait négativement. 1 2 3

Par contre, un truc qui est sûr, c’est qu’en ne couvrant pas tes investissements contre le risque de change, tu bénéficies d’une diversification supplémentaire au niveau des devises (car chaque société de ton ETF mondial est active dans sa propre devise).

Donc, dans le cas précis d’un investissement long terme dans un ETF mondial, mon choix se tourne vers les ETFs non couverts contre le risque de change (aka ETF qui n’ont pas le mot-clé “hedged” dans leur nom)

Hmmm… MP… tu attises ma curiosité là! Pourquoi dans ce cas précis? Y’a d’autres cas?

En effet! Rappelle-toi qu’on veut tous être FIRE sur ce blog. Ce qui implique qu’une partie de nos investissements sont placés dans un ETF mondial à long terme, pour le rendement.

Puis, lorsque tu deviens FIRE, tu vas avoir une autre partie de tes investissements qui sera placée dans des obligations ou autres véhicules d’investissements à rendement stable (mais moins élevé que des actions mondiales).

Pourquoi?

Bah tout simplement pour pouvoir bénéficier de revenus passifs en CHF afin de financer ta retraite anticipée :)

Faut-il se couvrir contre une dévalorisation du dollar?

La dévalorisation du dollar n’est donc pas une raison suffisante pour couvrir un ETF mondial sur le long terme.

Même si l’USD peut s’affaiblir face au CHF sur certaines périodes, ces fluctuations s’équilibrent dans le temps et font partie intégrante d’un investissement international diversifié.

En pratique, chercher à se couvrir “par peur d’un dollar faible” revient souvent à faire du market timing sur les devises. Or, comme pour les marchés actions, personne ne sait prédire durablement l’évolution des taux de change, et le coût du hedging peut finir par peser davantage que le risque qu’on cherche à éviter.

C’est précisément pour cette raison que j’imagine deux scénarios quand je serai FIRE.

Le moment où la couverture de change peut-être utile…

Lorsque je serai FIRE, je consommerai ma fortune — plutôt que de l’accumuler comme actuellement en période pré-FIRE.

Ça sera le moment d’adapter ma stratégie de couverture.

J’envisage deux scénarios.

Scénario 1:

- Actions et obligations mondiales

- Je suis à l’aise avec les fluctuations de taux de change des devises (i.e. on est toujours prêts à adapter notre mode de vie facilement à la baisse quand c’est nécessaire): alors on restera entièrement en “non-hedged”

Scénario 2:

- Les fluctuations de devises sont trop stressantes, je dors mal à cause de ça.

- Dans ce cas, je pense garder mes actions mondiales en “non-hedged”, puis:

- a/ Soit augmenter ma part d’obligations en CHF

- b/ Soit, si les obligations en CHF ne rapportent rien, investir dans des obligations en USD en les couvrant contre le risque de fluctuation de devises 4

- c/ Mais si on se retrouve dans un environnement d’intérêts négatifs (comme ce fût le cas entre 2015 et 2022), alors j’opterai certainement pour:

- Augmentation de ma part en actions en CHF d’une part

- Et d’autre part, achat d’un ETF d’actions mondiales “hedged”

Et quoi qu’il en soit, niveau allocation de portefeuille, je suivrai ma stratégie Bogleheads en fonction de mon âge comme détaillé dans cet article

Et comme d’accoutumée, je me tiendrai à ma stratégie de couverture de change sans changer d’un iota durant toute ma retraite FIRE, et ce peu importe les news financières.

Car c’est justement en devenant investisseur avec une “gestion active” (aka quand le cerveau humain rempli de biais comportementaux s’en mêle!) que je prendrai beaucoup trop de risques par rapport aux rendements potentiels.

Récapitulatif avantages et inconvénients d’une couverture du risque de change

Avantages couverture du risque de change (i.e. ETF “hedged”)

- Protection contre les fluctuations: en te couvrant, tu te protèges contre les changements de valeur des devises étrangères par rapport à la tienne. Ça peut t’éviter de perdre de l’argent si une devise étrangère perd de la valeur. C’est comme un bouclier qui te protège contre les secousses du marché des devises sur le long terme.

- Stabilité des rendements “fixes” (à durée déterminée): avec une couverture, tu rends les rendements de ton investissement fixe (obligations et aussi les dividendes d’actions) encore plus stables en éliminant l’impact des variations de change. C’est donc plus facile pour toi de prévoir combien tu vas gagner précisément.

Inconvénients couverture du risque de change (i.e. ETF non-“hedged”)

- Coûts supplémentaires: se couvrir peut coûter cher. Tu dois payer des frais pour les contrats à terme ou les options sur devises. Ces frais peuvent grignoter une partie de tes gains (à hauteur d’environ 3 pour cent en 2023). Sur un portefeuille de CHF 500'000, ça équivaut à un surplus de frais de CHF 15'000 par année!

- Rater des opportunités: si le taux de change évolue en ta faveur, la couverture peut te priver de bénéficier de la hausse de la devise étrangère. Donc tu risques de passer à côté de gains potentiels.

- Réduction de diversification additionnelle: avec un ETF mondial, tu te diversifies dans des milliers de sociétés, ET AUSSI dans pléthore de devises grâce aux sociétés qui font du business elles-mêmes dans le monde entier. Avec du “hedging”, tu perds donc cette diversification additionnelle.

Conclusion

Tout au long de cet article, on part du principe que tu es investisseur long terme (minimum 8-10 ans). Et que tu investis principalement dans un ETF mondial dénominé en USD (tel mon ETF VT préféré). Enfin, ta devise de base est le CHF (i.e. devise dans laquelle tu gagnes, dépenses, et investis ton argent).

Aussi, un de tes buts est de devenir FIRE. Et une fois cet objectif atteint, tu vivras ta retraite anticipée en utilisant des CHF (et pas des USD).

À la question “est-ce que ça vaut le coup de prendre une couverture de change”, on a vu qu’aucun papier économique ne permet de trancher pour un OUI clair ou un NON ferme.

Et c’est compréhensible quand tu y penses, car comme dit notre modérateur du Forum MP Julianek: “il est pratiquement impossible de couvrir le risque de taux de change correctement, avec le poids des entreprises dans l’indice changeant régulièrement et les performances des entreprises dans chaque région du monde évoluant chaque jour…”

Ma stratégie dépendra donc de chacune des deux phases de ma vie FIRE.

Pendant ma phase d’accumulation de fortune (i.e. avant d’être FIRE):

- Je vais rester entièrement sans couverture de change

Et pendant ma phase de consommation de fortune (i.e. une fois FIRE), j’aurai deux scénarios possibles:

- 1/ Les variations de taux de change ne m’empêchent pas de dormir

- On restera entièrement en “non-hedged” autant pour nos actions que pour nos obligations

- 2/ Les variations de taux de change me stressent trop

- Je garderai mes actions mondiales en “non-hedged”

- Selon le contexte financier global à ce moment-là:

- a/ J’augmente ma part d’obligations en CHF

- b/ Si les obligations en CHF ne rapportent rien, j’investirai dans des obligations en USD en les couvrant contre le risque de fluctuation de devises 4

- c/ Si on se retrouve dans un environnement d’intérêts négatifs (comme entre 2015 et 2022), alors j’augmenterai ma part en actions en CHF d’une part, et j’achèterai un ETF mondial “hedged” d’autre part

Et toi, hedge ou non-hedge risque de change?

PS: tout cela étant dit, un plus gros risque qu’on oublie souvent en tant qu’investisseur est les impôts sur les gains de tes ETFs US, car t’as plus à y perdre si tu ne fais pas ce qu’il faut déclarer correctement ta situation fiscale afin de récupérer tes impôts anticipés. Je te recommande pour ça la lecture de mon guide fiscal complet pour investisseur suisse.

FAQ

Est-ce que le hedging est inclus dans le TER (Total Expense Ratio)?

La couverture du risque de change n’est que partiellement incluse dans le TER. Il y a certes plus de frais de gestion qui rendent ces ETFs hedged plus chers. Mais les coûts en tant que tel des avoirs (contrats à terme ou options) pour couvrir le risque de change n’est pas inclus dans le TER.

Concrètement, les variations de taux d’intérêts de ces contrats à terme ou options ne sont pas inclus dans le TER. Ce qui peut vraiment prêter à confusion lorsque tu ne compares que le TER entre un ETF non-hedged et un hedged. Il faut donc se méfier de ne pas tenir compte uniquement de cette information de TER.

La couverture du risque de change se fait-elle par rapport aux actifs sous-jacents ou à la devise de base de l’ETF?

Les ETF hedged sont protégés contre les fluctuations de la devise de base de l’ETF, et non contre celles de la devise de chaque actif sous-jacent de l’ETF. Donc, si tu achètes un ETF hedged en USD, tu seras couvert via un contrat à terme pour la valeur totale de tous les actifs inclus dans l’ETF.

Quels sont les coûts du hedging d’un ETF?

En 2023, les coûts de couverture d’un ETF sont de l’ordre de 2 à 3 %. Cela signifie 2 à 3 % de coûts supplémentaires par rapport au même ETF non couvert. Comme indiqué ci-dessus, tous les coûts de couverture d’un ETF ne sont pas entièrement reflétés dans son TER. (source: article de la ZKB).

Est-ce vraiment bien de diversifier ses investissements via un ETF mondial?

Lorsque tu investis sur le long terme (8+ années), la diversification est ton meilleur allié pour augmenter les rendements attendus, tout en réduisant la volatilité de tes investissements. Les papiers scientifiques en économie financière appliquée convergent tous en ce sens.

Notamment ce papier International Diversification Works (Eventually) qui explique:

La diversification internationale est bénéfique à long terme, car la courbe en dents de scie observée sur les marchés, qui est un phénomène à court terme, n’a pas tendance à s’effondrer sur le long terme, et les performances économiques à long terme propres à chaque pays sont le principal déterminant des rendements à long terme.

Ne devrais-je pas choisir un ETF d’actions suisses uniquement? Comme ça, même pas besoin de couverture du risque de change?

La devise de trading d’un ETF n’importe que peu. La devise qui importe le plus est celle dans laquelle les sociétés de ton ETF font du business — et encore plus important les devises de leurs revenus.

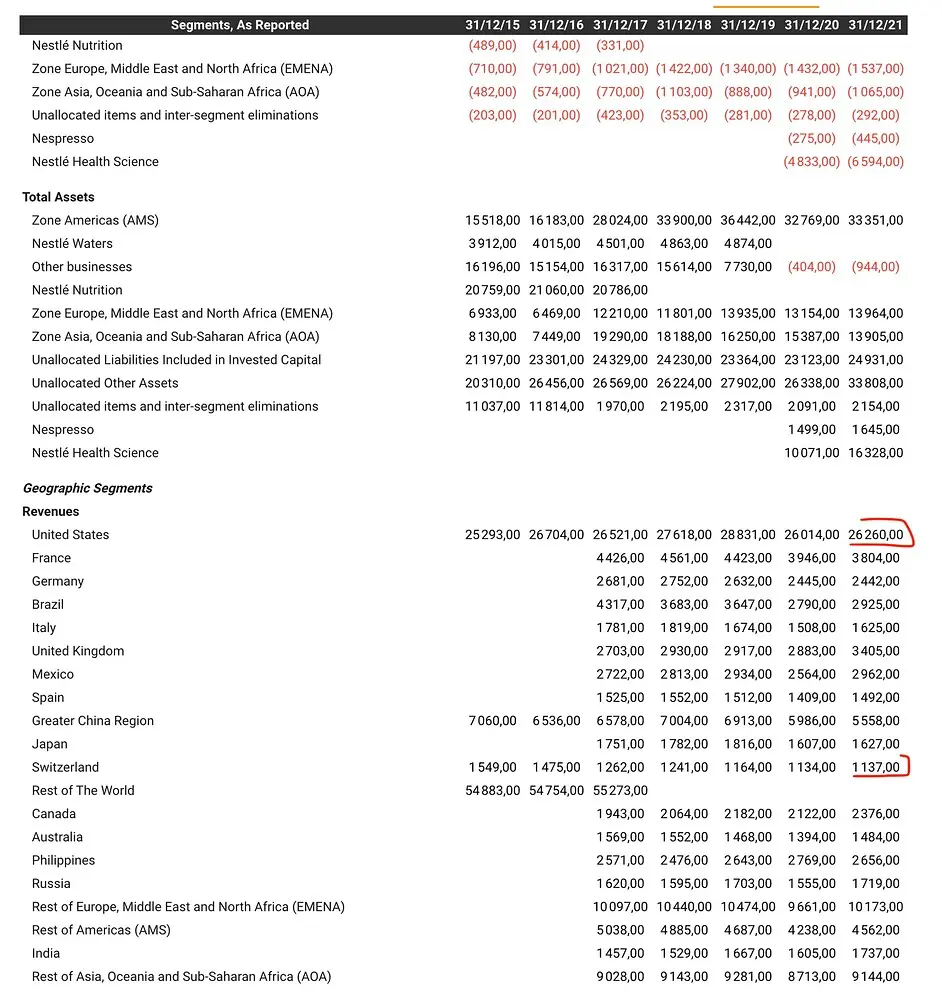

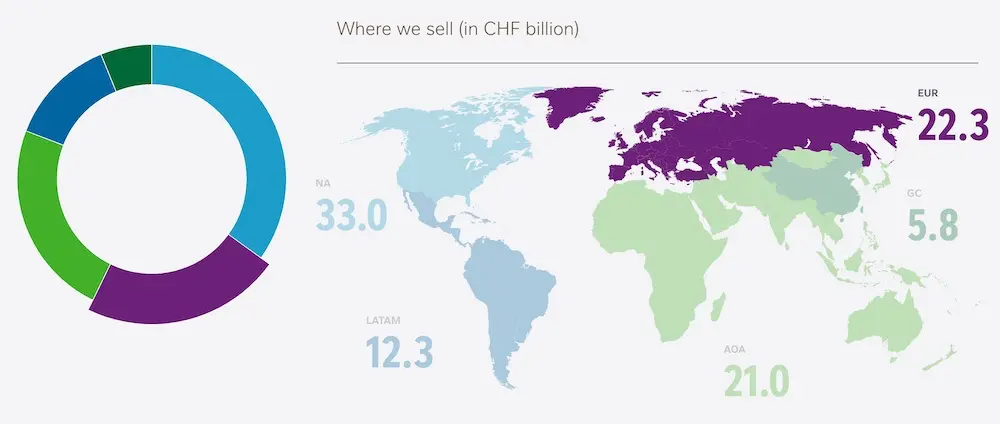

Prenons un exemple (merci encore, Julianek, pour les images dans le forum) avec la société Nestlé:

En tant qu’investisseur débutant, tu pourrais te dire que tu mets tous tes oeufs dans Nestlé car tu veux une action en CHF pour ne pas être exposé au risque de fluctuation du taux de change.

Sauf que, si tu y regardes de plus près, tu vois que Nestlé ne fait du business qu’à hauteur de 1-2% (!) en Suisse… alors que le tiers de son business se passe… en USD en Amérique du Nord! Merci le focus sur le CHF :)

Pour bien faire passer le message, si tu regardes la liste des revenus par pays, tu remarqueras aussi qu’en achetant une action Nestlé, tu seras plus exposé à la roupie indienne qu’au franc suisse ;)

Et c’est le même principe pour des Novartis ou autre Roche.

Est-ce que la devise de cotation d’un ETF est importante?

La devise de cotation d’un ETF en actions mondiales est très peu importante, en comparaison avec les devises dans lesquelles les sociétés dudit ETF font du business. En revanche, la devise de cotation pour une obligation (ou un ETF d’obligations) est importante, car ce type d’actif assure des flux de trésorerie prédéterminés et convenus.

C’est pour ça que dans la conclusion de cet article, je recommande la couverture du risque de change en premier lieu pour des obligations non-suisses (si ce risque de fluctuation de taux de change t’empêche de dormir, bien sûr).

Ça veut dire quoi “un dollar américain fort” (ou “un dollar américain faible”) concrètement?

Un dollar américain (USD) fort signifie que la valeur de l’USD augmente par rapport à d’autres devises, y compris le CHF. Ça signifie qu’il faut moins d’USD pour acheter une unité d’une autre devise comme le CHF.

Par exemple: imaginons que tu as un taux de change 1 USD = 0.85 CHF comme point de départ. Si le dollar américain se renforce, le taux de change peut passer à 1 USD = 0.95 CHF par exemple. Ça signifie que chaque dollar américain vaut désormais plus en termes de CHF, et qu’il faut moins de dollars américains pour acheter un franc suisse.

Et à contrario, si on dit que l’USD s’affaiblit par rapport au CHF, ça veut dire qu’avec un même nombre de dollars américains, tu obtiendras moins de CHF. Par exemple, on dit que l’USD s’est affaibli quand un jour on est à 1 USD = 0.85 CHF, et que le lendemain on est à 1 USD = 0.70 CHF.

Références

“Toutefois, cela ne s’est pas traduit par une performance absolue ou ajustée au risque supérieur, et les ETFs couverts ont sous-performé toutes les autres catégories d’actifs (à l’exception de l’ETF DBC sur l’indice des matières premières). Les performances absolues et ajustées au risque des fonds communs de placement couverts ont été similaires à celles des ETF couverts. Sur la base de ces résultats, les investisseurs auraient été mieux lotis avec des ETF de fonds indiciels."

Source: Kanuri, S. (2016). Hedged ETFs - Do They Add Value?. Financial Services Review, 25, 181. ↩︎“Nous constatons que les rendements moyens et les écarts types des portefeuilles mondiaux dont les devises sont couvertes au cours de la période de 15 ans allant de 1988 à 2002 étaient approximativement égaux à ceux des portefeuilles dont les devises ne sont pas couvertes."

Source: Statman, Meir & Fisher, Kenneth. (2003). Hedging Currencies with Hindsight and Regret. SSRN Electronic Journal. 10.2139/ssrn.428741 ↩︎“La littérature sur l’utilité de la couverture du risque de change pour les investissements de portefeuille internationaux n’a pas rendu de verdict définitif. Il existe des arguments pour (Perold and Schulman [Perold, A.F. and Schulman, E.C. (1988). The free lunch in currency hedging: implications for investment policy and performance standards, Financial Analysts Journal, May/June Vol. 44, No. 3: 45–52]) et contre (Froot [Froot, K. (1993). Currency hedging over long horizons. NBER Working Paper 4355.] and Campbell et al. [Campbell, J.Y., Viceira, L.M. and White, J.S. (2003). Foreign currency for long-term investors. The Economic Journal, Volume 113, Number 486, (March), pp. C1–C25(1)])."

Source: Walker, E. (2008). Strategic currency hedging and global portfolio investments upside down. Journal of Business Research, 61, 657-668. https://doi.org/10.1016/J.JBUSRES.2007.06.041 ↩︎“Nous estimons que les instruments à revenu fixe des marchés développés devraient généralement être entièrement couverts contre le risque de change. […] Lorsqu’il s’agit d’investissements multiactifs, l’optimalité du ratio de couverture devient également fonction des corrélations entre les actifs, ce qui conduit à des arbitrages intéressants."

Source: Iborra, R., & Chabane, I. (2020). Strategic Currency Hedging in Multi-Asset Portfolios. , 29, 31 - 57. https://doi.org/10.3905/joi.2020.1.141 ↩︎ ↩︎

Dernière mise à jour: 29 janvier 2026