Fin novembre est le dernier moment jusqu’auquel vous pouvez changer d’assurance maladie en Suisse.

Je discutais avec David d’un futur projet lié au blog, et nous avons fini par parler de sa prime d’assurance maladie et du fait qu’il n’a jamais vraiment pris le temps de la remettre en question (un peu comme son compte bancaire suisse, mais ça c’est une autre histoire!)

Quand j’ai su combien il payait mensuellement par rapport à nous, une famille de quatre personnes, je n’ai pas pu m’empêcher de lui expliquer qu’il pouvait économiser beaucoup d’argent !

J’ai pensé que ça valait la peine de partager notre conversation car ça pourrait aider les nouveaux lecteurs du blog.

L’assurance maladie actuelle de David

MP : Salut David. Peux-tu nous en dire un peu plus sur toi, comme ton âge, chez quelle assurance maladie tu es, le montant que tu paies, et ta couverture/franchise ?

David : Salut Marc. J’ai 27 ans. Mon assureur actuel est Sympany et je paie environ 420.- pour une franchise de 2500.-. L’assurance maladie de base coûte 376.-, le reste étant destiné à des prestations complémentaires comme les lunettes, le libre choix de l’hôpital, et l’assurance de capital-risque.

MP : Intéressant. Pourquoi as-tu ces prestations complémentaires ? As-tu fait le calcul, et cela vaut-il la peine de payer plus chaque mois au lieu d’économiser la différence et de couvrir tes dépenses toi-même ?

David : Bonne question. Je n’ai pas fait beaucoup de recherches jusqu’ici. Mes parents m’ont pris cette assurance quand j’étais enfant et je l’ai conservée parce que c’était la chose la plus facile à faire. Surtout parce que j’ai gagné assez d’argent pour la conserver, et que j’ai entendu beaucoup de commentaires négatifs de la part d’amis au sujet d’alternatives moins coûteuses.

L’hôpital et l’assurance capital-risque, je les conservés parce qu’ils me semblent bien à avoir au cas où quelque chose tournerait très mal. Bien que je ne sois pas sûr de ce qui se passerait si je les annulais. Surtout avec l’assurance de capital-risque. Je pense que cela doit déjà être couvert par le premier pilier.

La troisième complémentaire concerne la médecine alternative. C’est celle-là qui en vaut la peine surtout. J’ai des lunettes et je bosse 8h par jour assis devant un écran. Bien que j’essaie de faire des exercices de mouvement et de posture pendant la journée, j’ai encore des muscles tendus et ma vue baisse de temps à autre. Cette complémentaire couvre donc une partie des coûts pour de nouvelles lunettes et des massages, ce qui aide beaucoup.

MP : OK alors laisse-nous t’aider un peu. Peux-tu nous indiquer le code postal de ta ville pour qu’on puisse effectuer des recherches sur comparis.ch ? Aussi, as-tu déjà une assurance accident au cas où tu serais travailleur indépendant ?

David : Bien sûr ! Je vis dans une ville proche de Bâle :)

Et oui, j’ai déjà une assurance accident, donc pas besoin de l’ajouter.

J'utilise comparis.ch pour avoir une première vue d'ensemble des assurances maladies suisses les plus frugales

Assurance maladie de base : options les moins chères pour 2019

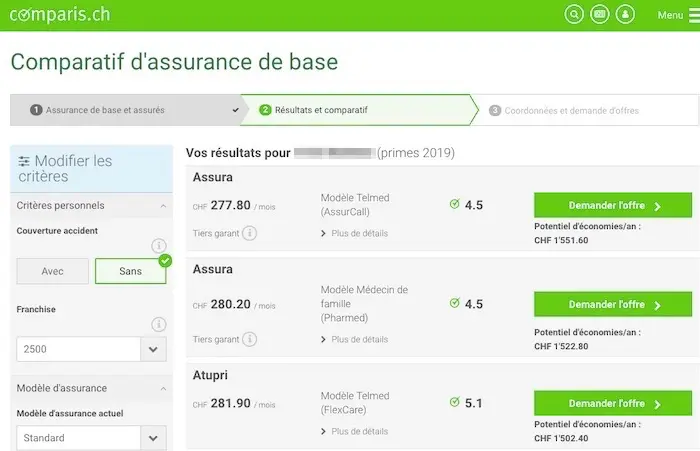

MP : OK, commençons par le commencement : l’assurance maladie de base. J’ai fait quelques recherches sur Comparis et j’ai découvert que pour 2019, l’assurance la moins chère reste Assura. Je l’utilise moi-même depuis des années et j’en suis satisfait.

Pour toi qui as 27 ans et qui vis à Bâle, le prix par mois est de CHF 280.20.

J’ai choisi l’option d’Assura avec CHF 2'500 de franchise, et l’option PharMed (médecin de famille) qui implique que tu dois toujours consulter ton médecin de famille en premier, sauf pour la gynécologie (non applicable pour toi je pense :P), l’ophtalmologie ou les urgences.

Ton médecin de famille doit être sur leur liste (ce qui était le cas pour moi) : ici en suisse-allemand ou là pour les gens qui parlent français.

Aussi pour les pharmacies, tu dois te rendre à l’une de celles listées par Assura (en suisse-allemande et en français).

Je te précise que tu dois d’abord tout payer de ta poche, puis envoyer tes justificatifs à Assura pour être remboursé. Ce qui ne devrait pas être un problème pour un Mustachian !

Ce sont des contraintes avec lesquelles je suis OK.

En faisant ce changement, tu économiserais CHF 1'149.6 par an (12 x (CHF 376 - CHF 280.20)).

Et si tu investis cette différence sur les 10 prochaines années, en supposant un rendement boursier de 6%, tu pourrais économiser CHF 16'074.

Pour ce faire, il te suffit d’envoyer deux lettres (une à Sympany et une à Assura) avant fin novembre.

David : Cool. Ça m’a l’air bien. Ca va peut-être te faire rire, mais j’ai déjà les mêmes contraintes que toi. Je ne suis pas sûr au sujet de la pharmacie, mais c’est la même chose avec le médecin de famille et le fait de payer de ma propre poche. Excepté pour des choses plus importantes comme les opérations. Mais je n’en suis pas sûr à 100 %.

Je dois dire que ton raisonnement tient la route et que ça me fait sérieusement réfléchir.

Mon principal problème est qu’Assura a une mauvaise réputation d’après ce que j’ai entendu. De plus, le fait de devoir tout payer d’avance par soi-même (ce que je ne suis pas sûr que je doive faire pour les grosses interventions chirurgicales) est un peu inquiétant si jamais je me retrouve à nouveau dans cette situation. Cela peut être facilement 5-10k ou plus. Si je me souviens bien de la dernière fois, c’était Sympany qui avait payé et il ne me restait plus qu’à payer la franchise de 2.5k. Mais encore une fois, je ne suis pas sûr à 100%. Même si j’avais une réserve d’argent suffisante si cela devait être le cas, combien de temps leur faudra-t-il pour me rembourser et que faire s’ils décident de ne pas le faire ?

“Tiers garant” vs “tiers payant”

MP : En fait, je me suis plongé dans ce sujet “tiers garant” et “tiers payant” après avoir reçu ta question.

La Fédération Romande des Consommateurs (FRC) a un article détaillé expliquant qu’avec Assura, tu dois payer à l’avance (i.e. tiers payant) les pharmacies et certains praticiens de médecine alternative. Mais pour tout ce qui est docteur et hôpital, c’est l’assurance qui paie directement (i.e. tiers payant).

Et la FRC indique que pour toutes les assurances, c’est toujours eux qui paie pour ce qui est des médecins et hôpitaux.

Pour moi, c’est un signal clair pour changer, si tu arrives à mettre de côté les CHF 2'500 pour la franchise :) Et si tu te demandes pourquoi CHF 2'500 et pas une franchise intermédiaire, j’ai fait le calcul complet ici.

Concernant les remboursements en tant que tel, je ne me suis jamais soucié du temps que cela prend parce que c’était seulement pour les médicaments et les factures d’ostéopathie — des montants que tout Mustachian qui se respecte peut couvrir avec ses propres réserves selon moi. Tant pour Assura (assurance maladie de base) que pour le Groupe Mutuel (médecine alternative), je dirais que le remboursement a eu lieu environ 1 à 2 mois plus tard après la consultation.

En ce qui concerne Assura, j’ai entendu les mêmes feedbacks négatifs avant, mais j’ai quand même décidé d’essayer. Je ne ferais pas machine arrière. Leur plateforme web est excellente et très claire. Niveau remboursement, tu dois quand même les envoyer par la poste, puis ils te remboursent. Je ne vois aucune raison rationnelle de ne pas les choisir. Mais c’est basé sur mon expérience et mon point de vue, comme toujours.

David : Ok, merci pour les infos concernant le “tiers garant” / “tiers payant”. Je n’étais pas au courant. Intéressant.

Et tu as raison, je ne suis pas dépendant des remboursements. Donc ça ne devrait pas être un problème. Surtout avec les nouvelles informations obtenues sur les différents tiers, je me sens beaucoup plus en confiance pour changer.

Assurance lunettes : est-ce que ça vaut le coup ?

MP : Poursuivons avec des lunettes. J’ai moi-même cessé de payer une assurance pour ça.

J’ai gardé mes dernières lunettes pendant 5-6 ans, et j’ai économisé le montant d’assurance (environ CHF 144/an) pour me constituer moi-même un petit fond. Même l’opticien a été choqué que mes lunettes soient en si bon état, à l’exception de la partie usagée qui me faisait mal près des oreilles.

“C’est comme ça que ça se passe avec les Mustachians, chère madame !”, ai-je dis à l’opticienne.

Au cas où tu aurais besoin d’un renouvellement annuel en raison d’un changement de vue (ne me dis pas que tu changes chaque année uniquement pour une nouvelle monture !), l’alternative la moins chère que j’ai pu trouver jusqu’ici semble être KPT/CPT à CHF 10.90 par mois.

A noter que pour KPT/CPT, le montant maximum remboursable est de CHF 200/an, donc en fin de compte ils te soutiennet annuellement qu’avec CHF 69.30 (CHF 200 - CHF 10.90 x 12). Et c’est la même chose pour toutes les autres assurances, c’est-à-dire qu’elles ont toutes un montant maximal qu’elles remboursent par année (qui est encore plus bas pour certaines).

David : Je n’en ai pas vraiment besoin je suppose du coup. Bien que l’assurance complémentaire soit déjà incluse dans l’assurance des médecines alternatives. J’ai changé de lunettes (pas de monture) assez fréquemment ces dernières années, une fois par an peut-être à cause de certains problèmes. Mais je n’ai pas eu de problèmes ces derniers temps qui valent vraiment la peine d’être pris en considération.

Libre choix de l’hôpital

MP : Ensuite, le libre choix de l’hôpital. Si ce qui compte pour toi, c’est le choix de l’hôpital (mais que tu ne te soucies pas du sujet des chambres privées et du choix du médecin), alors le Groupe Mutuel t’offre la meilleure option à CHF 2.10 par mois. Je me trompe peut-être, mais vu la qualité des hôpitaux suisses, je me ficherais qu’un hôpital me soit assigné (N.B. je n’ai jamais eu à subir une opération comme toi David, alors ne me croyez pas sur parole chers lecteurs. Et si ça vous est arrivé, faites-nous part votre expérience).

David : Pour le libre choix de l’hôpital, j’ai été opéré deux fois jusqu’à présent et je pense que l’hôpital est attribué en fonction du médecin qui opère. Je devrais vérifier le bénéfice réel de cette assurance dans ce cas-ci, s’il y en a un.

MP : Laisse-nous savoir si tu obtiens plus d’informations concernant la réalité de ce libre choix pour les hôpitaux.

Assurance médecine alternative

MP : Tu as également parlé de médecine alternative comme l’ostéopathie et la kinésiologie.

L’alternative la moins chère pour 2019 est difficile à trouver car, par exemple, avec Visana (meilleur résultat sur Comparis.ch), ça indique CHF 4.80 par mois. Mais une fois que tu vas sur leur site web, tu te rends compte que ces prestations doivent être prescrites, sinon cela coûte plus cher.

En outre, il semble que tu ne peux pas prendre cette option seule car elle doit faire partie d’un “package”.

Afin de te donner quand même une solution concrète, prenons mon exemple. J’ai aussi parfois mal au dos et je vais quatre fois par an dans un cabinet d’ostéopathie. Cela me coûte CHF 100.- par consultation et je suis remboursé à 70%. Pour cette assurance chez Groupe Mutuel, je paie CHF 9.90/m. L’avantage est évident si l’on prend l’exemple de 4 fois chez un ostéopathe : sans assurance c’est CHF 400/an, et avec assurance c’est CHF 238.80 (9.90.- x 12 + 4 x 30.-).

Et dans ces CHF 9.90 sont inclus le libre choix de l’hôpital (je l’avais complètement oublié ^^).

David : Intéressant. De mon côté, je paie actuellement CHF 16.30 pour la médecine alternative. Les lunettes sont également incluses dans celle-ci. Je vais chez un ostéopathe une fois chaque mois ou deux mois, ce qui me coûte 120.- par séance et ils me remboursent 50 %. Depuis quand as-tu l’assurance du Groupe Mutuel ? J’ai celle de la médecine alternative seulement depuis quelques années et j’ai eu quelques problèmes à l’obtenir. Ce qui m’inquiète, c’est qu’un autre assureur ne m’acceptera pas à cause de ma chirurgie récente.

Une histoire intéressante : j’ai téléphoné à un médecin au sujet d’une assurance complémentaire pour la médecine alternative et il m’a dit qu’avec mon âge, c’était presque impossible d’y souscrire. Mes parents auraient dû m’inscrire quand je suis né pour ça. Sinon, les chances d’être accepter sont très faibles.

MP : Tu as peut-être raison à propos de la médecine alternative. Je croyais que c’était surtout intéressant d’inscrire les enfants à une assurance dentaire, pas pour la médecine alternative.

Je sais aussi qu’un tel contrat t’engage généralement sur 2 à 5 ans… Ce que je te conseille, c’est de simplement vérifier la date de fin de ton contrat, puis quelques mois à l’avance, d’appeler la nouvelle assurance (par exemple le Groupe Mutuel) et de leur demander si ils sont OK de t’accepter. De cette façon, tu obtiendras une vraie réponse et non des suppositions de ton médecin ou de moi !

Je pense que cela vaut la peine d’essayer parce que tu n’obtiens qu’un remboursement de 50 % sur tes factures, pour presque le double de la prime que je paie…

Assurance décès et invalidité

MP : Finalement, tu as parlé d’une assurance capital-risque. Peux-tu m’en dire plus à ce sujet ?

David : Et voilà : assurance décès et invalidité Sympany. J’ai celle avec le capital-décès de 10'000.-, et 200'000.- pour l’invalidité. Mais je paie “seulement” CHF 14.50 pour ça.

MP : Intéressant… de mon côté, j’ai décidé de ne pas payer d’assurance vie, car :

- Je préfère m’assurer et avoir le contrôle total sur mes réserves.

- En cas de décès, je compte sur ma femme pour trouver les moyens de joindre les deux bouts, comme elle l’attend de moi. Et pour les enfants, ce que nous voulons leur offrir plutôt que de l’argent, ce sont des principes d’éducation selon lesquels il leur faut se fier à personne d’autre qu’à eux-même dans la vie.

- De plus, en cas de décès, il y a ces pensions de veuve et d’orphelin que ta femme et tes enfants reçoivent. Ce n’est pas une somme énorme, mais c’est quand même de l’argent comptant. Tu trouves ces montants sur ton récapitulatif annuel du 2e pilier. Pour moi, c’est CHF 1'800/mois pour ma femme et CHF 610 pour chaque enfant.

En ce qui concerne l’invalidité :

- Si je deviens invalide, j’espère que ma femme pourra continuer à travailler en plus des rentes du 1er pilier et du 2ème pilier que je recevrai.

- Je préfère épargner autant que possible maintenant que je suis valide (et que j’ai déjà atteint 350kCHF de richesse en seulement 5 ans), et ne pas payer ces assurances.

- De plus, j’ai vérifié le contrat de 2ème pilier de mon travail, et ils me fournissent déjà un montant de couverture assez décent (environ 4k par mois). N’oublie pas de vérifier le tien David, parce qu’il se peut que tu sois déjà bien couvert là aussi.

Encore une fois, il s’agit de choix personnels, et je suis conscient et reconnaissant que nous sommes tous les deux avec Mme MP des personnes valides.

OK donc, avec lunettes + libre choix de l’hôpital + médecine alternative, tu pourrais ne payer qu’environ CHF 22.9/mois. Cela représente à nouveau une épargne de CHF 44 par mois, soit CHF 528/an. Il en résulterait CHF 7'383 sur 10 ans si tu investis l’argent et qu’il rapporte un rendement décent de 6%.

Es-tu prêt à étudier plus en détails la possibilité d’un changement avec un tel calcul ?

David : Oui, ça semble bien et je vais aller de l’avant. Merci beaucoup pour tous tes efforts. J’ai beaucoup appris et tu m’as clairement inspiré à changer d’assurance et d’économiser de l’argent.

Conclusion

Pour résumer la situation de David, il paie maintenant CHF 420/mois. Avec un peu d’efforts en envoyant deux lettres avant la fin novembre (une pour annuler Sympany, une pour s’abonner à Assura et au Groupe Mutuel par exemple), il pourrait ne payer que CHF 303.10 par mois (s’il arrive à changer d’assurance médecine alternative avec son opération du dos qu’il a eu récemment).

Ca fait CHF 116.90 d’économies mensuelles supplémentaires, soit CHF 1402.80/an. S’il ose l’investir pendant les 10 prochaines années, il en résultera un pactole confortable de CHF 19'608 !

Encore une fois, j’insiste sur le fait qu’il s’agit là de choix très personnels qui dépendent de votre état de santé. Assurez-vous de vraiment creuser tous les points des contrats avant de suivre l’une de ou l’autre de nos expériences avec David.

Néanmoins, j’espère que ça vous guidera niveau conseils sur ce qu’il faut faire pour vous, et aussi pour vos futurs enfants en ce qui concerne les choix d’assurance maladie en Suisse.

Et toi, cher lecteur ? Combien paies-tu mensuellement pour toi et ta famille ? Qu’as-tu comme assurance de base et comme complémentaires ? Prévois-tu de changer et d’économiser de l’argent en 2019 ?

Dernière mise à jour: 21 novembre 2018