MISE À JOUR 03.11.2025: j’ai récemment adapté ma stratégie d’investissement, je te recommande donc cette lecture en parallèle de mon article ci-dessous: => “Pourquoi je passe de la stratégie Bogleheads au 100% actions”.

Nous avions l’habitude d’avoir une vision à court terme pour nos placements avec des titres axés uniquement sur la Suisse, couverts contre le change pour certains. Il y avait un raisonnement derrière cela mais j’attendais avec impatience le moment où nous pourrions investir comme de vrais Mustachians. Nous sommes maintenant de nouveau prêts à revenir en bourse. Pour de vrai. Et pour le long terme cette fois.

Le mois dernier, j’ai choisi avec succès mon courtier en ligne avec le minimum de frais possible, le premier pas quand on commence à investir de manière Mustachian.

Ce mois-ci, mon défi consiste à construire un portefeuille d’ETFs bien diversifié avec les frais et impôts les plus faibles possible, la deuxième étape quand on se lance sur les marchés boursiers de manière Mustachian.

Quelle stratégie de portefeuille pour un Mustachian ?

Je pense que j’ai déjà parlé de la stratégie “Acheter et conserver” sur ce blog, mais je vais le répéter pour être sûr que le message soit bien passé. Vous n’êtes pas plus visionnaire que quiconque, et moi non plus d’ailleurs. Nous ne pouvons pas battre le marché. La seule façon qui peut faire fructifier notre montagne d’argent sur le long terme est de suivre une stratégie “Acheter et conserver”.

“Pouvez-vous nous la résumer rapidement MP ?”, vous demandez. Bien sûr ! Vous achetez. Vous conservez sur le long terme. Et c’est tout. Vous ne vendez jamais quand il y a des ralentissements de marché. Vous n’achetez jamais frénétiquement des actions de la dernière startup à la mode de la Silicon Valley. Vous achetez. Vous conservez.

Quel type d’ETF dois-je acheter en tant qu’investisseur suisse ?

“J’ai compris MP, merci. Mais, quel type d’ETF devrais-je acheter pour un tel portefeuille du coup ?”, vous vous demandez avec impatience.

Faisons une pause un instant pour nous remémorer quelque chose d’important. Quelque chose qui m’a amené à amasser toujours plus d’argent au cours des dernières années. Ce quelque chose est : demander conseil à Grand-papa.

Demander conseil à Grand-papa. C’est comme ça que je l’appelle. Quand vous rencontriez quelconque nouveau sujet durant votre enfance, vous alliez voir votre Grand-papa pour lui demander ses conseils les plus sages. Vous êtes (et serez toujours) un enfant par rapport à quelqu’un d’autre. Toute question que vous avez aujourd’hui a sûrement déjà été solutionnée hier par un Grand-papa.

Dans notre article, Grand-papa s’appelle John C. (Jack) Bogle. Il est américain. Cet homme à la retraite depuis longtemps m’a appris que la meilleure stratégie “Acheter-et-conserver” est celle qui est KISS. Un portefeuille avec seulement 3 ETFs (lien en anglais).

Pas n’importe quel ETFs néanmois. Comme les recettes de Grand-maman, il existe des ingrédients spécifiques à utiliser pour obtenir un bon gâteau : 1 ETF d’actions internationales pour la diversification (avec autant d’entreprises qu’il y a de grains dans un paquet de sucre), 1 ETF d’actions en monnaie nationale au cas où toutes les devises s’affoleraient pendant une décennie, et 1 ETF d’obligations nationales pour la marge de sécurité.

J’entends certains d’entre vous au fond de classe qui me lancent “Hey MP, vous êtes un ignare, les vrais Mustachians investissent dans des fonds communs de placement Vanguard, pas dans vos trucs ETF !”

Permettez-moi de vous répondre ici afin que ce soit écrit ailleurs que dans notre Communauté : les fonds communs de placement de Vanguard qui sont recommandés dans les portefeuilles américains Bogleheads ne sont pas disponibles pour les résidents non-américains au moment où j’écris ce blogpost. Le meilleur équivalent que l’on puisse trouver en Europe est d’aller avec des ETFs.

Comment dois-je répartir les ETFs dans mon portefeuille sur mesure pour la Suisse ?

À propos de la quantité d’ingrédients du gâteau, Grand-maman s’appuie sur la recommandation d’allocation de Grand-papa (lien en anglais) : le pourcentage d’obligations devrait représenter votre âge (i.e. vous avez 31 ans, alors ça vous fait 31% d’obligations), et les actions représentent la partie restante (i.e. 69% dans notre exemple).

Pour les ETFs d’actions, il indique qu’il faut choisir une répartition 50-50 — bien que cela soit vrai pour les investisseurs américains, c’est un peu trop biaisé pour les autres pays comme la Suisse lorsque vous comparez le poids financier des pays. Je suis plus en faveur d’allouer 55% pour le monde (ce qui inclut déjà environ 3% des grandes capitalisations suisses) et d’avoir 15% pour les actions suisses.

Si grand-maman continue de cuisiner de tels gâteaux, vous pouvez être sûr que Grand-papa vivra une vie fortunée jusqu’à ce qu’il meure !

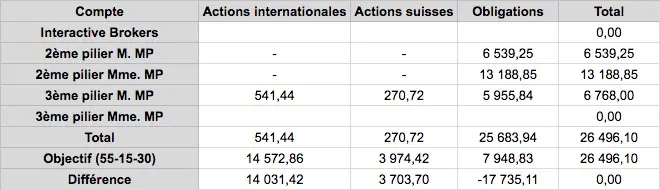

Avant d’oublier, mon Grand-papa suisse me dit de vous préciser que vous devriez inclure l’argent de vos deuxième et troisième piliers lorsque vous calculez vos pourcentage dans votre feuille de calcul (vous avez vu comment Grand-papa est cool ?! Il sait ce qu’est une feuille de calcul !)

Il conseille de considérer les deuxièmes piliers comme des obligations. Pour les troisièmes piliers, cela dépend de celui que vous avez ; par exemple, mon préféré se traduirait dans ma feuille de calcul en 55% d’obligations, 22% d’actions suisses, et 23% d’actions internationales.

Puisque nous parlons de feuilles de calcul, la mienne est ci-dessous, comme ça vous avez un exemple concret :

Tous les crédits sur 'comment structurer une feuille de calcul de répartition de titres' vont à cette page wiki Bogleheads https://www.bogleheads.org/wiki/Using_a_spreadsheet_to_maintain_a_portfolio

Quelles sont les propriétés à analyser lors du choix de votre ETF ?

Avec le conseil de Grand-papa Jack en tête, ce fut tellement plus facile d’affiner l’énorme liste d’ETFs disponibles. J’ai utilisé justetf.com pour effectuer ce filtrage.

Néanmoins, il me restait plus d’un ETF à chaque fois. Pour que vous soyez autonome, je vais partager avec vous ma propre recette de comment je compare et choisis le meilleur ETF.

TER

Le TER représente le ratio des dépenses totales, c’est-à-dire les coûts totaux d’un titre. En d’autres termes, combien d’argent l’ETF grignotera avec ses divers frais.

En tant que Mustachian, je considère la fourchette 0-0.15% comme au top, 0.16-0.30% comme très intéressante, et 0.31-0.40% à peu près OK si ce que l’ETF suit comme indice m’intéresse et que les rendements sont bons. Au-dessus de 0.40%, j’ignore généralement.

Lorsque vous choisissez un titre, vous ne devez pas utiliser le TER comme la propriété unique à évaluer. Vous devez inclure les critères suivants dans votre analyse afin d’obtenir une évaluation fiable.

Rendements

Le deuxième critère est le rendement historique d’un ETF. Après tout, pourquoi nous, les Mustachians, investirions en bourse si ce n’est pas pour obtenir des rendements ?

Je regarde trois choses d’habitude : les rendements depuis un an pour voir comment cela se passe actuellement, les rendements moyens depuis l’existence du fonds pour voir la performance globale, et les rendements pour chaque année depuis sa création pour vérifier quelle est la tendance.

À titre de comparaison, j’utilise la fourchette 4-8% que nous, investisseurs à long terme, attendons de nos investissements en actions.

Volume du fonds

Pour la taille du fonds, j’essaie toujours de choisir ceux qui sont >500 millions, voire >1 milliard. Plus un fonds est petit, plus il risque de fermer ou fusionner, ce qui implique que vous devrez vendre à un moment inapproprié (lien en anglais) ou payer plus de frais (lien en anglais).

Sur le site de justetf.com, vous pouvez trouver une gamme de couleurs réprésentant l’évaluation des risques sur chaque vue détaillée d’un titre qui indique si le volume d’un fonds est risqué lorsqu’il est compris entre 0 et 100 millions, acceptable si entre 101 et 499 millions, ou correct au-dessus de 500 millions.

Volume de transactions

J’utilise cette valeur pour vérifier la liquidité d’un ETF. Les plus populaires ont des millions de transactions par jour. La règle de base avec cette valeur de volume de transactions est que plus elle est élevée, plus le fonds est liquide.

Ce sera important pour vous lorsque vous devrez vendre quand vous serez IF, car plus un fonds est liquide, plus vous pouvez être sûr de vendre à un bon prix grâce à l’écart de l’offre et de la demande.

Mon portefeuille Mustachian à trois ETF pour 2017

MISE À JOUR 29.08.2025: mes ETFs sont toujours les mêmes à ce jour, mais afin d’être sûr que cet article soit toujours à jour, je te recommande de lire cette page plutôt (mon portefeuille d’ETFs toujours à jour).

J’y explique notamment que je ne limite plus mes investissements dans l’ETF VT à CHF 60'000, car un accord US-Suisse permet d’investir beaucoup plus d’argent dedans sans crainte de perdre un énorme montant en cas de décès (impôt succession US).

Beaucoup d’entre vous ont attendu l’annonce de ma sélection. Je suis heureux de vous offrir ce cadeau de Noël en avance :

ETF d’actions internationales : Vanguard Total World Stock ETF (VT)

Cet ETF est très diversifié (7'627 sociétés, comprenant des petites, moyennes et grandes capitalisations) et a : un faible TER de 0.14%, environ 4.5% de rendement moyen depuis son introduction, un volume de fonds de 68 milliards USD, un volume de transactions mensuel d’environ 600'000, et offre la possibilité d’optimiser les impôts américains.

Je vais investir jusqu’à CHF 60'000 maximum dans cet ETF car, par la suite, la loi américaine fait que vos héritiers perdront 40% du montant investi dans ce fonds le jour où vous n’êtes plus là. Je vais ensuite passer à l’ETF basé en Irlande Vanguard FTSE All-World UCITS (une autre option pourrait être iShares Core MSCI World UCITS avec son plus grand volume de fonds, mais je préfère Vanguard qui suit l’indice FTSE, car il comprend les marchés émergents).ETF d’actions suisses : UBS ETF (CH) SMIM (CHF) A-dis

Ce tracker UBS comprend les 30 sociétés suisses de taille moyenne les plus importantes et les plus liquides (celles de grande taille sont déjà couvertes par mon ETF international) et a : un TER acceptable de 0.25%, environ 13.5% de rendement moyen, un volume de fonds de CHF 618 millions, et un volume de négociation quotidien de 4'293.

J’ai également regardé UBS ETF (CH) SPI Mid (CHF) A-dis qui est plus diversifié avec 80 entreprises, mais le volume du fonds de CHF 78 millions est trop faible pour moi.ETF d’obligations suisses : iShares Swiss Domestic Government Bond 3-7 (CH)

Cette obligation à moyen terme (lien en anglais) possède : un TER de 0.15%, 1-2% de rendement, un volume de fonds de CHF 418 millions, et un volume de transactions quotidien de 842 - mon allocation actuelle me permettra d’attendre pour investir dans celui-ci, ce qui est une bonne nouvelle connaissant la mauvaise période à laquelle les obligations suisses font face ces jours.

Quel portefeuille d’ETF avez-vous construit pour vous assurer un bel avenir d’IFRA ?

N.B. Je ne suis pas un conseiller financier, donc vous ne serez pas en mesure de me poursuivre si vous perdez tout votre cash lors de vos investissements en bourse. Ce que je partage ici est mon expérience, pas des conseils financiers.

Dernière mise à jour: 23 novembre 2016