En deux ans, je suis passé de “l’immobilier en Suisse, c’est inaccessible” à signer mon hypothèque à 80% sur un appart neuf à Zurich, avec CHF 70'000 négociés sur le prix. Aujourd’hui, ma femme démissionne pour voir nos enfants grandir. Mais on a aussi failli faire deux grosses erreurs en chemin. Voilà comment c’est arrivé.

Je m’appelle Cédric. Je suis né, j’ai grandi et j’ai étudié en France. Je suis venu m’installer en Suisse il y a 10 ans, alors que j’avais 25 ans, pour le travail. Je ne connaissais pas vraiment la Suisse, son fonctionnement, ni même la variété des langues qu’on y parle. Mais j’ai eu une opportunité professionnelle unique, alors je me suis lancé et j’ai atterri à Zurich.

J’ai très vite été séduit par ce pays: sa rigueur, sa fiabilité, sa sécurité, ainsi que sa beauté. C’est pourquoi j’y suis resté si longtemps et ne compte pas en repartir de sitôt. En revanche, au début, c’est très déroutant. Le tri des verres par couleur, les cartons à déposer devant chez soi, les sacs poubelle spécifiques à acheter…

Tout est très différent du fonctionnement en France et personne ne te guide quand tu arrives! Avec mes colocs, on en faisait un jeu: “Ce magazine est plastifié, alors tu paries sur quoi, poubelle papier ou poubelle normale?”, puis on vérifiait ensemble sur le site officiel.

Bon, ces exemples sont relativement basiques.

Après, on te parle du 2e pilier au boulot… C’est quoi ça?

Et puis comment marchent les impôts? Dieu merci, avec mon permis B, je suis prélevé à la source et n’ai donc rien à craindre. Si? Je devrais déclarer mon pilier 3a? Attends, y’en a combien de ces piliers?

Un autre exemple majeur, c’est l’immobilier. En France, être propriétaire de ton bien, c’est la base. Une fois que tu commences à travailler, tu économises dans ce but-là et dès que t’as un peu de capital tu achètes et arrêtes de te ruiner en loyers.

En bon français, je me suis donc rapidement mis à regarder des appartements à Zurich.

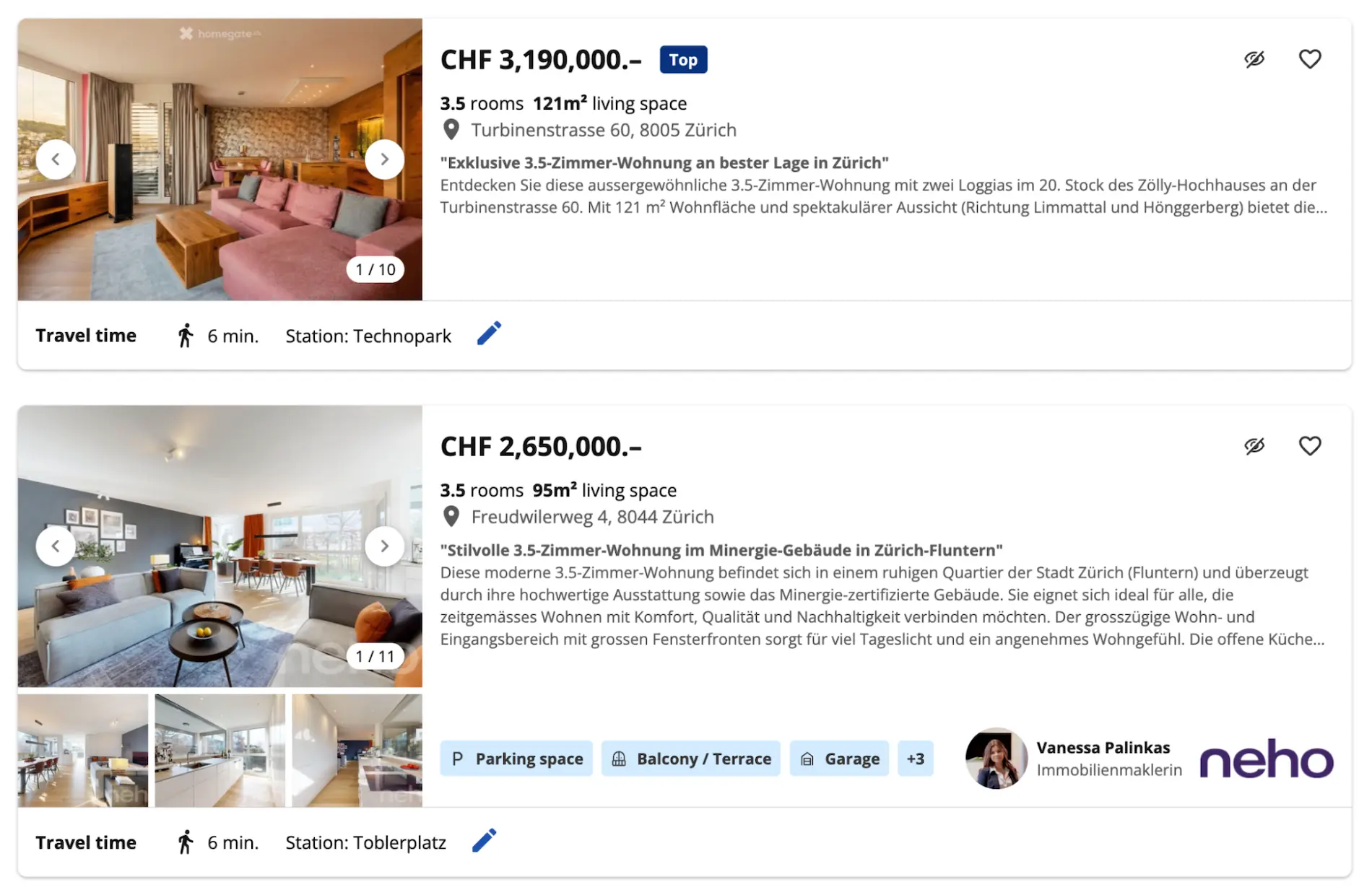

Je me souviens encore du tout premier appart que j’ai regardé sur Homegate: deux chambres, 75 m², assez récent, dans la périphérie de Zurich à environ 20 à 30 min du centre… CHF 1'700'000 !!!

QUOI !??

Mais ils sont fous ces Suisses!!

Je suis allé raconter ça à mon coloc, encore sous le choc. Il m’a dit:

Haha, ouais, je t’avais bien dit, c’est pour ça que les Suisses n’achètent pas! Ici, la plupart des gens ne possèdent jamais leur bien, ils louent toute leur vie.

Ah bon, bizarre, c’est bien triste mais c’est comme ça. J’ai fermé mon ordinateur et ai renoncé à cette idée…

J’ai mis du temps à apprendre toutes ces choses sur le tas.

Au bout d’un moment je croyais même avoir tout compris, et me suis fait à l’idée que l’immobilier me sera à jamais inaccessible. Mais ça c’était avant de lire le livre de MP.

La fête des Pères qui a tout changé

J’ai rencontré et épousé ma femme en Suisse.

Aujourd’hui nous avons deux beaux enfants.

En juin 2024, pour la fête des Pères, ma femme m’offre un drôle de livre intitulé “Libre à 40 ans en Suisse”.

Mes premières réactions:

- J’aime pas lire

- J’aurai jamais le temps de lire ce pavé

- J’ai HORREUR de tout ce qui touche à la finance

- Mais bon, c’est le premier cadeau de fête des Pères de ma vie alors “Merci ma chérie, c’est trop gentil!”

Pour être honnête, ce cadeau ne sortait pas vraiment de nulle part. Cela faisait longtemps que ma femme me cassait les oreilles avec ce Mustachian.

C’est son ex qui lui avait fait découvrir…

C’est peut-être pour ça que je ne m’étais jamais plongé dedans, ou peut-être parce que je pensais déjà avoir mes finances sous contrôle.

Mais elle savait que ma logique et ma rigueur me feraient adhérer si je lui donnais une chance.

Et elle avait bien raison!

Quand je me suis plongé dans ce livre, je n’ai pas réussi à m’arrêter!

La notion même de FIRE m’était complètement inconnue jusque-là. L’idée de décider de ton âge de retraite alors que t’as un travail qui ne te rapporte pas des millions chaque année ne m’était même pas passée par la tête.

J’ai lu plus tard que ce que j’ai eu lors de la lecture des premiers chapitres s’appelle un “paradigm shift”.

J’ai dévoré le livre en deux ou trois semaines. Je me sentais comme un gladiateur qui vient d’apprendre qu’en survivant assez longtemps dans l’arène, je pourrai gagner ma liberté.

Ce que j’ai appris dans ce livre est incommensurable.

Déjà, que bah si, j’avais bien le temps de lire un livre (j’ai d’ailleurs par la suite commencé à lire beaucoup plus, dont “Père riche, père pauvre” qui m’a lui aussi énormément ouvert les yeux).

Et ensuite, que la finance, c’est pas si difficile que ça… notamment tous les rouages du système financier suisse, comment ça marche, comment l’optimiser et comment en tirer avantage.

Et devine quoi: en fait, être propriétaire en Suisse, c’est possible!

Ayant découvert ce livre à 34 ans, je n’ai jamais espéré devenir FIRE à 40 ans.

Puis je vais être honnête, j’aime énormément mon boulot et n’ai probablement pas envie de le quitter de sitôt.

Ce qui m’a passionné, ce sont plutôt toutes les leçons spécifiques à la Suisse, tout ce que je décrivais précédemment comme si déroutant pour moi.

Avec toutes ces nouvelles connaissances, je nous ai défini deux objectifs:

- Acheter notre propre appartement

- Optimiser nos finances pour que ma femme et moi n’ayons pas à travailler 100% et puissions passer plus de temps avec les enfants

Un an plus tard, on était propriétaires.

Aujourd’hui, deux ans plus tard, ma femme démissionne pour voir nos enfants grandir.

Une éducation financière correcte… mais avec un angle mort

J’ai eu la chance d’avoir une très bonne éducation sur la façon de gérer mon argent. Mes parents m’ont toujours bien appris à ne pas dépenser inutilement. Je ne dirais pas que c’est au niveau de la frugalité Mustachian, mais pas loin.

L’idée est d’économiser au maximum sur les grandes dépenses, d’acheter peu mais d’acheter de la qualité, et d’économiser autant que possible tout en sachant s’accorder des petits plaisirs.

Avec cette éducation, j’ai réussi à mettre entre CHF 200'000 et CHF 300'000 sur les 35 premières années de ma vie.

Ça semble bien, mais ce nombre aurait pu être TELLEMENT plus gros si j’avais lu les conseils de MP plus tôt, surtout en ce qui concerne l’investissement en bourse.

Parce que oui, mes parents ont eu quelques très mauvaises expériences en investissement et leur seul conseil était:

N’investis jamais!

Mets tout dans une banque, sur un compte avec les meilleurs intérêts possibles et c’est tout.

(Pour leur défense, à leur époque, les taux d’intérêt bancaires pouvaient être de 5%, alors qu’aujourd’hui, c’est difficile d’en trouver ne serait-ce qu’à 1%)

Mais bon, CHF 200'000 c’était suffisant pour une hypothèque, donc on s’est lancés dans la recherche d’appart.

Comment on a acheté notre appartement à Zurich

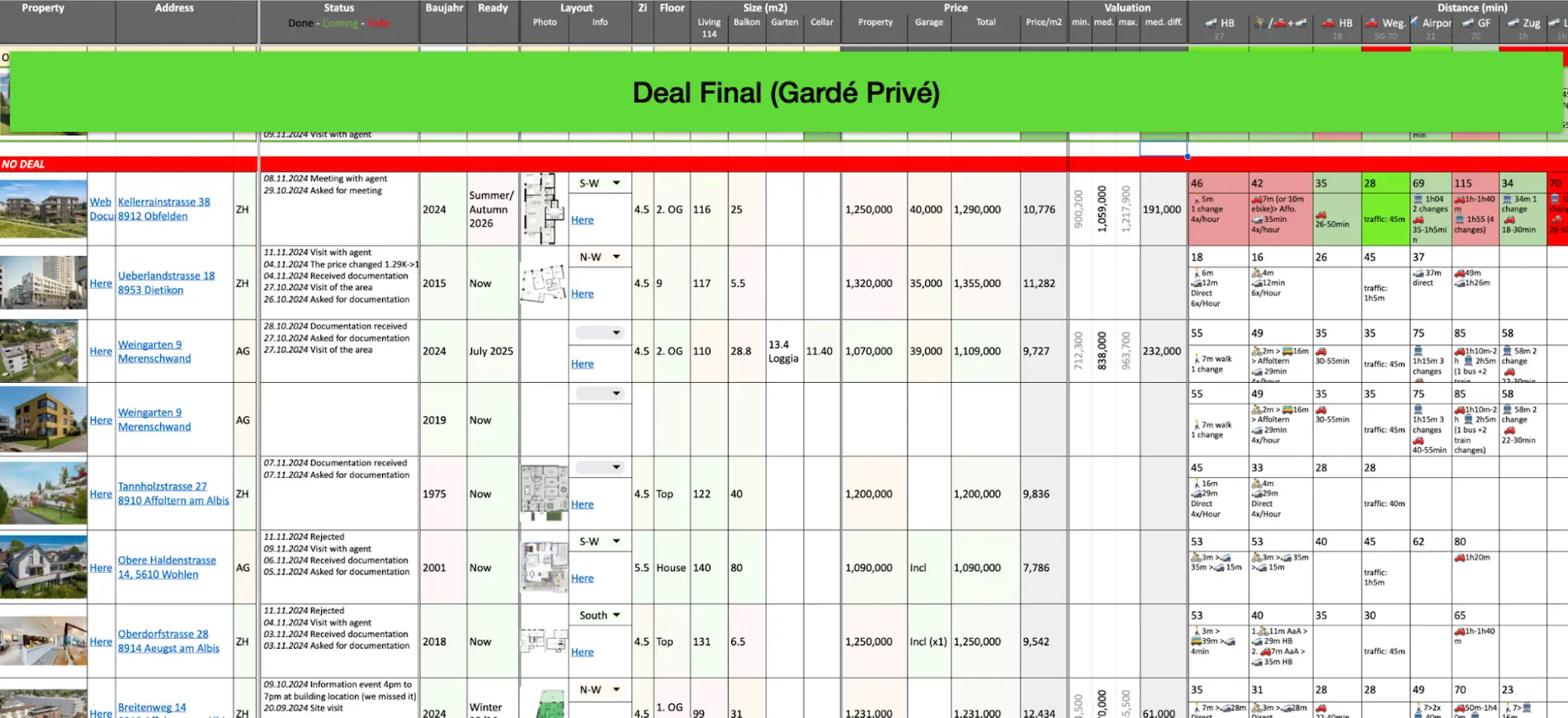

On s’est mis à fond pendant 5 mois, on a failli signer 2 mauvais deals (je t’en parle juste après) avant d’enfin trouver une belle nouvelle construction, dans un village parfait pour élever deux enfants, avec un train direct jusqu’à mon travail.

On a signé en novembre 2024 (six mois après avoir reçu le livre de MP), et on a déménagé en juin de l’année suivante. Aujourd’hui, on est aux anges et on économise beaucoup d’argent chaque mois. Tout ça grâce au livre de MP!

Je sais que les Mustachians aiment bien les chiffres, alors voilà:

- Notre nouvel appartement, avec la place de parking, coûtait CHF 1'305'000. Nous avons réussi à le négocier pour CHF 1'235'000. Puis, en tant que nouvelle construction, nous n’avons pas pu nous empêcher d’upgrader certains matériaux et faire rajouter des choses à hauteur de CHF 40'000. Coût total final: CHF 1'275'000.

- La banque Crédit Agricole Next Bank a accepté de nous financer à 80% sur un SARON avec une marge négociée à 0.65% et un amortissement indirect sur 3e pilier.

- Petite anecdote: l’une des premières choses que la banquière m’a offerte, c’est un 3e pilier lié à une assurance-vie… Grâce aux avertissements de MP, j’ai pu la regarder droit dans les yeux et lui dire “NON” direct d’un ton sec. Elle a eu l’air un peu intimidée et n’a pas insisté. C’est probablement une arnaque dans laquelle j’aurais pu tomber avant de lire tous les avertissements sur le blog de MP.

- Nos fonds propres étaient donc de CHF 255'000, qui incluent CHF 75'000 prélevés sur mon deuxième pilier.

- Aujourd’hui, avec un taux SARON à 0%, on paye CHF 550 par mois d’hypothèque, auxquels il faut ajouter les charges. Avant ça, dans notre appartement précédent bien plus petit, on payait CHF 2'800 de loyer. Tu imagines la différence!

On a eu beaucoup de chance de pouvoir négocier le prix de CHF 70'000. C’est énorme!

La construction était en fait composée de deux immeubles avec un total de douze appartements 4.5, et quatre appartements 5.5. Nous étions à l’origine intéressés par l’un des 4.5 avec un prix attractif d’environ CHF 1'000'000. Malheureusement le vis-à-vis de ce dernier était beaucoup trop gênant. Et alors qu’on allait laisser tomber, on a remarqué qu’alors que les 4.5 se vendaient bien, aucun des 5.5 n’avait encore trouvé preneur…

C’est une situation probablement stressante pour un promoteur, à quelques mois de finir le chantier.

On a utilisé ce levier-là, avec le fait qu’on prévoyait de leur acheter un bien beaucoup moins cher à la base (le 4.5), pour négocier le prix à la baisse. On a tenté le coup sans vraiment y croire pour être honnête. On a eu une chance incroyable que ça fonctionne, surtout que les trois autres 5.5 se sont ensuite vendus très rapidement.

Les deux mauvais deals d’appartement à Zurich qu’on a évités

Un premier appartement trop bruyant

Je veux aussi te raconter les deux mauvais deals qu’on a failli signer, parce que je pense que tu peux en tirer des leçons pour ton propre parcours d’achat de ton chez-toi en Suisse.

Le premier, aussi une nouvelle construction, était un vrai coup de cœur! Un grand rooftop avec une belle vue sur la rivière. Il se trouvait malheureusement près d’un passage de chemin de fer. On s’est beaucoup posé de questions à propos du bruit que celui-ci pourrait causer. On a étudié la question en détail (le nombre de trains par jour, le bruit qu’ils font, la hauteur du mur anti-bruit, etc.).

La situation était relativement acceptable au vu de notre amour pour cet appartement…

Mais alors qu’on essayait d’écouter le bruit des trains, c’est la petite route d’à côté qui a attiré notre attention.

Pourquoi diable y avait-il un passage incessant?

En regardant en ligne, on a découvert que cette petite route était LE point de passage entre l’autoroute qui relie le Nord à l’Ouest de cette région et celle qui relie l’Est au Sud. Donc tout véhicule, incluant les camions, qui veut aller au Sud depuis l’Allemagne passe par là. Et ça, malheureusement, c’était pas acceptable.

Un chauffage géothermique ne nous appartenant pas…

Le deuxième appartement zurichois était une autre belle construction (oui oui, on aime le neuf).

Il était super charmant avec une jolie vue sur les champs.

Le prix était raisonnable et on était prêts à signer l’achat.

Avant cela, on a tout de même demandé à l’oncle de ma femme, un ingénieur expérimenté dans le bâtiment, de jeter un coup d’oeil au contrat.

Ce qu’il y a vu allait nous coûter très cher…

Il se trouve que le chauffage géothermique qui nous plaisait tant ne nous appartenait pas, puisqu’il était loué à l’entreprise d’électricité qui le maintenait.

Et le coût de cette location nous serait revenu à plus de CHF 50'000 sur 30 ans!

Au vu de ce nouvel élément, on a tenté de négocier le prix d’achat, mais ça n’a pas fonctionné et on a dû laisser tomber.

La prochaine étape: l’investissement locatif en Suisse

Cette expérience avec notre résidence principale a été très positive et nous a donné beaucoup de confiance quant à la gestion de nos finances. À ça s’ajoutent beaucoup de petites optimisations çà et là (meilleur 3e pilier suisse, carte de crédit cashback, comptes bancaires gratuits, etc.) qui se cumulent très vite pour nous faire faire de belles économies.

Aujourd’hui, on veut poursuivre notre aventure immobilière et acheter pour louer. J’ai suivi le programme de MP “Comment investir en immobilier locatif en Suisse?” pour ça.

Encore une fois, MP donne les clefs pour éviter la paralysie. La paralysie liée à l’ignorance, puis la paralysie liée aux choix à faire. On a encore beaucoup à apprendre et à rechercher, mais j’espère qu’on se lancera bientôt. C’est excitant!

Il y a un domaine sur lequel j’ai beaucoup de mal à me lancer, en revanche. C’est l’investissement en bourse.

Investir en bourse… plus facile à dire qu’à faire!

J’ai suivi les tutos de MP, j’ai créé un compte Interactive Brokers (IB) et j’ai investi un peu d’argent (autour de CHF 30'000) dans l’ETF VT.

Mais je n’arrive pas à y investir de plus grosses sommes.

Je bloque.

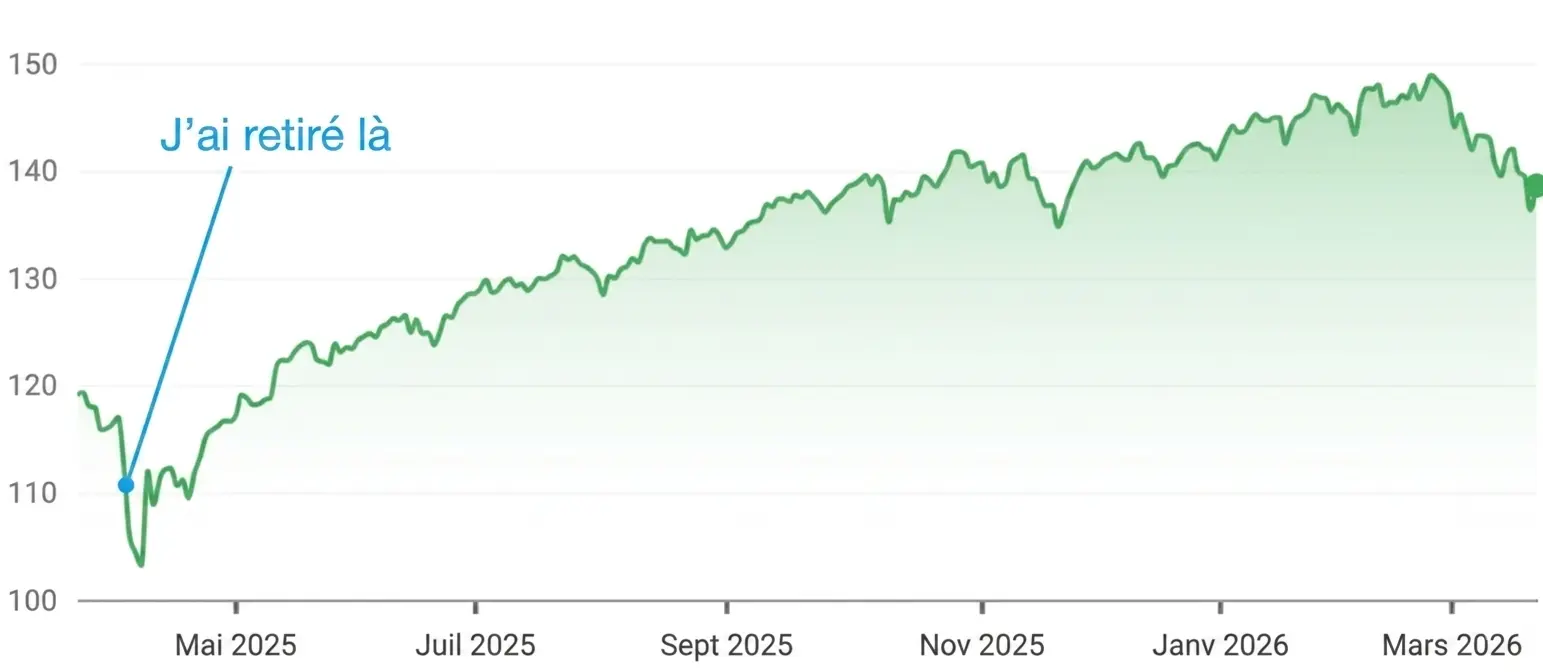

C’est dû à plusieurs choses: l’éducation de mes parents, les mauvaises expériences passées en investissement, le probable besoin de grosses sommes à court/moyen terme si on se lance dans l’immobilier locatif, Trump et ce monde actuel auxquels je ne fais pas confiance et le crash d’avril qui m’a traumatisé…

Quand Trump a commencé à augmenter les droits de douane à tout va en avril 2025, j’ai lu partout que le dollar allait s’effondrer et perdre jusqu’à 50% de sa valeur. Ça veut dire que, même si l’ETF VT reste stable, j’y perds 50% de ma fortune. J’ai donc fait exactement ce qu’il ne faut pas faire, j’ai paniqué, j’ai tout retiré et repassé en CHF.

Le dollar ne s’est finalement pas effondré, et l’ETF VT a connu une croissance exceptionnelle cette année-là.

Je préfère ne pas calculer combien j’ai perdu en retirant tout.

C’est très dur psychologiquement!

J’ai passé des semaines les yeux rivés sur IB tous les jours et je ne me sentais vraiment pas bien. Je suis encore bloqué aujourd’hui. Il y a une guerre qui éclate chaque jour et j’ai le sentiment que le marché va s’effondrer de nouveau dès que je vais réinvestir…

Mes 3e piliers, en revanche, sont investis à fond en actions et rapportent bien, c’est déjà ça.

J’espère pouvoir partager prochainement nos progrès du côté de l’immobilier locatif (et peut-être de l’investissement en bourse). Je suis très heureux du chemin parcouru depuis cette fameuse fête des Pères qui a tout changé, et on a encore plein de belles choses devant nous!

Ce que je dirais à mon moi de 20 ans

Si je pouvais parler à mon moi de 20 ans, je lui dirais de ne considérer la finance ni comme un sujet tabou, ni comme une tâche excessivement compliquée.

Malheureusement, notre système éducatif ne nous donne pas les clefs pour prendre nos finances en main. C’est la base, et pourtant ils ne trouvent pas ça utile à enseigner.

Ça me rend fou!

Cependant, il y a énormément de ressources, que ce soit en livre, en blog, en podcast, etc., et ça vaut la peine de s’éduquer. Ce n’est honnêtement pas très difficile, ça demande juste de passer un peu de temps à comprendre le fonctionnement et à apprendre les rouages.

Mon erreur concernant mes finances à 20 ans, ce n’était pas la désinvolture ou la procrastination, c’était juste l’ignorance. Je croyais sincèrement faire ce qu’il fallait. Je suivais les conseils de mes parents, j’économisais et je dépensais de façon responsable. J’étais persuadé que tout était parfaitement sous contrôle, donc m’éduquer davantage à ce sujet n’était même pas quelque chose qui me passait par la tête.

Ce que le livre de MP m’a enseigné est très important: prendre en main ses finances, c’est accessible à tout le monde. Ce n’est vraiment pas compliqué, il faut juste y passer un peu de temps. Et les répercussions à long terme sont gigantesques.

Et la vraie question, c’est: combien de Suisses passent à côté de leur liberté financière, juste parce que personne ne leur a dit qu’elle était accessible?

Crédit image en-tête: Ivo Scholz / myswitzerland.com

Dernière mise à jour: 4 juin 2026