En tant qu’investisseur suisse dans l’indiciel, mon ETF de choix pour avoir une exposure au monde entier est le fameux ETF VT de Vanguard. Ce dernier est enregistré aux États-Unis en tant que membre du groupe Vanguard (source : prospectus ETF VT de Vanguard).

La question à laquelle je n’avais toujours pas de réponse claire (jusqu’à cet article et la confirmation d’un conseiller fiscal professionnel de renom au niveau international) était : comment fonctionne l’impôt US sur la succession en cas de décès pour un citoyen suisse ?

Étude de cas : famille MP

Avant d’explorer ce sujet, posons les bases de notre étude de cas :

- J’utilise un taux de conversion CHF 1 = 1 USD pour la simplicité

- Mme MP et moi-même (M. MP) sommes mariés

- Mme MP et moi-même sommes tous les deux citoyens suisses

- Mme MP possède 1.2MCHF d’actifs à son nom

- Mme MP possède un compte Interactive Brokers basé à Londres

- Mme MP a acheté et possède 84kCHF d’ETF VT (fonds basé aux US)

- Cela représente 7% de sa fortune totale qui est basée aux US

- Mme MP décède

- Je suis son héritier unique et direct

Droits de succession pour actifs US en tant que personnes non-US

Par défaut, si tu possèdes des actifs sur sol US en tant qu’étranger, puis que tu décèdes, tes héritiers se voient ponctionner 40% d’impôt de succession US sur tout ce qui dépasse 60'000 USD.

Par défaut, je n’hériterais donc que de CHF 74'400 d’ETF VT. Cela s’explique par : CHF 60'000 exemptés d’impôts par défaut + 60% de (84'000 - 60'000) = CHF 74'400.

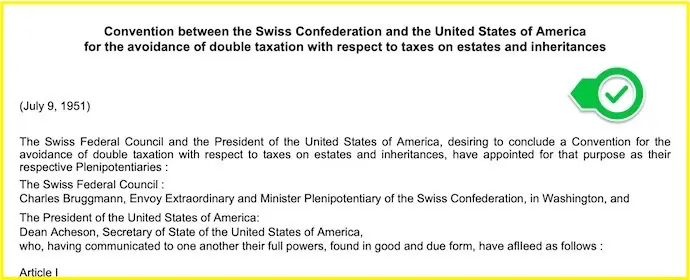

Traité sur les droits de succession entre les États-Unis et la Suisse

Sauf que, les États-Unis et la Suisse ont signé un traité sur les droits de succession en 1951 pour éviter la double taxation. Et autant te dire que c’est du blabla légal de haut niveau :D

Suite à mon analyse, ma conclusion était que oui, notre situation présentée ci-dessus me permettrait de ne pas être taxé à 40% sur tout ce qui dépasserait 60kUSD d’actifs US.

À la place, je tirerais partie du traité USA-CH sur les droits de succession en étant exempté d’impôt de succession US jusqu’à hauteur de 7% (i.e. mon pourcentage d’actifs US sur ma fortune totale) de 11.58 millions de dollars US (exemption autorisée sur les droits de succession pour un citoyen US en 2020).

Concrètement, de ma compréhension, je serai donc exempté de tout impôt de succession sur les actifs US de Mme MP jusqu’à hauteur de 810'600 USD (= 7% de 11.58 millions).

La célèbre convention fiscale entre les États-Unis et la Suisse en matière de droits de succession de 1951

Je suis arrivé à cette conclusion en dissequant en détail chaque ligne de la convention entre la Confédération suisse et les États-Unis d’Amérique pour éviter la double imposition en matière d’impôts sur les successions et les héritages :

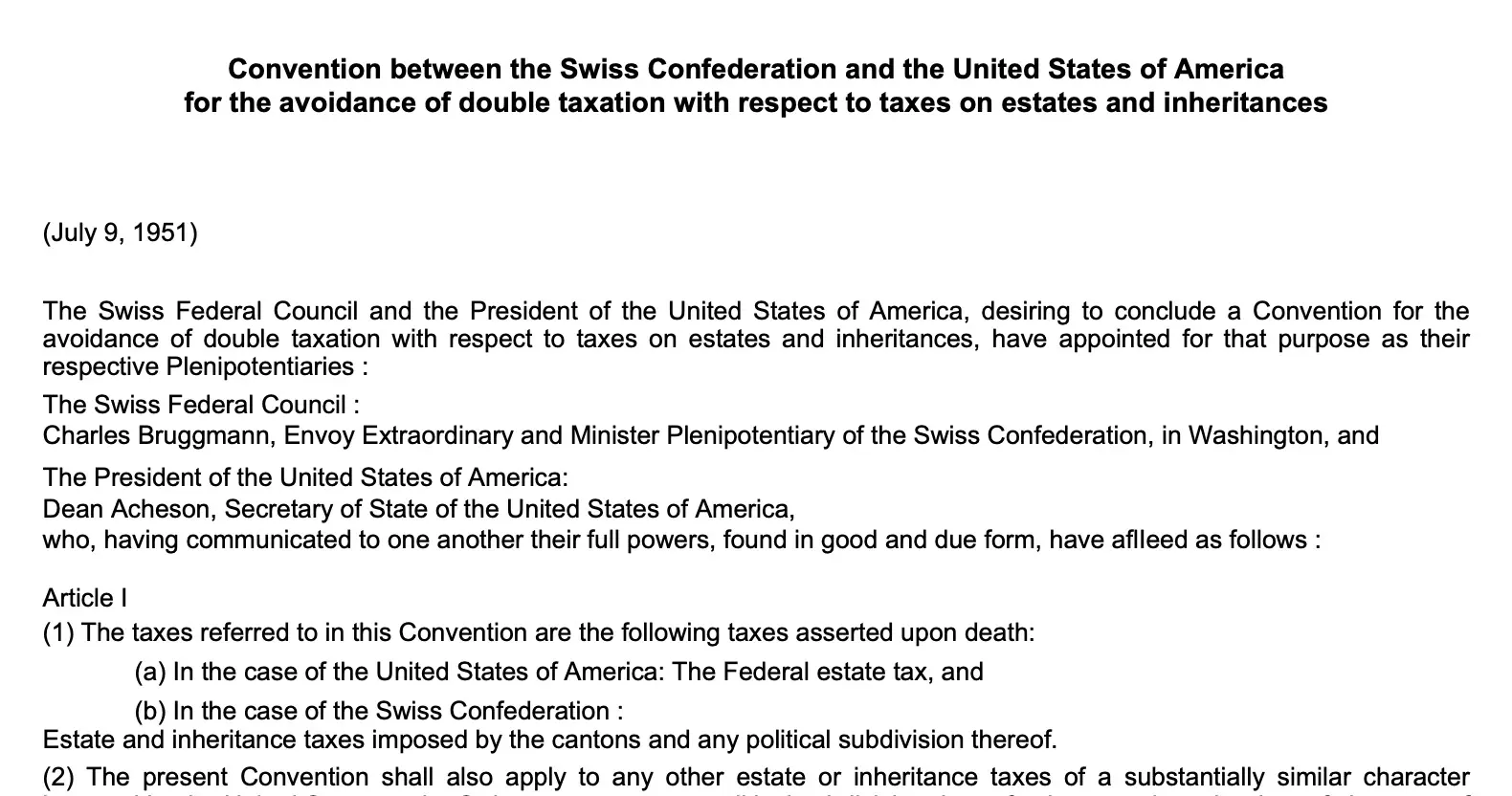

“En imposant la taxe dans le cas d’un défunt qui, au moment de son décès, n’était pas citoyen des États-Unis et n’y était pas domicilié,”

Ça ça correspond à Mme MP qui n’est pas une citoyenne des États-Unis, ni ne vit là-bas. On est bon.

“mais qui, au moment de son décès, était citoyen ou domicilié en Suisse,”

C’est bon, ça correspond toujours à Mme MP.

“les États-Unis devraient”

Premier doute : pourquoi “devraient” ? Pourquoi “vont” ou “doivent”, ou tout simplement supprimer ce mot ?

“permettre une exemption spécifique qui serait autorisée par sa législation si le défunt avait été domicilié aux États-Unis”

En lisant ça calmement un dimanche après-midi, je comprends qu’on obtient du coup le même traitement qu’un citoyen US avec cette phrase. C’est à dire qu’on est imposé de la même manière que lui concernant une succession.

“pour un montant au moins égal à la proportion que représente la valeur de l’ensemble des biens (mobiliers et immobiliers) soumis à son impôt par rapport à la valeur de l’ensemble des biens (mobiliers et immobiliers) qui auraient été soumis à son impôt si le défunt avait été domicilié aux États-Unis.”

Sérieusement, un exemple ça aurait été trop demander ?

Donc là en gros il dit qu’on est exempté d’impôt de succession tout comme un citoyen US, mais uniquement jusqu’à hauteur du pourcentage de ce qu’on détient en biens US (le fameux calcul avec les 7% ci-dessus).

Mais qu'est-ce que je préférerais être à l'Arboretum d'Aubonne à me balader avec les enfants, plutôt que de devoir lire ce blabla légal ! ^^

Continuons la gymnastique (pour ne pas être plus vulgaire) intellectuelle :

“Si un impôt est perçu en Suisse du fait que les biens mobiliers sont situés dans la juridiction territoriale de l’autorité fiscale (et non en raison du domicile du défunt dans cette juridiction ou de sa citoyenneté suisse)”

Là encore, il m’a fallu prendre le temps de lire ligne par ligne.

Je traduis cette phrase par “Si vous avez des biens basés en Suisse (nous ne nous soucions pas de votre citoyenneté, nous ne parlons que de l’endroit où se trouvent vos “biens mobiliers”).”

“dans le cas d’une succession d’un défunt qui, au moment de son décès, était citoyen ou domicilié aux États-Unis,”

Ce n’est pas notre cas. On se fiche donc de cette cette phrase, et de la suivante aussi d’ailleurs.

l’autorité fiscale suisse accorde une exonération spécifique qui serait admise par sa législation si le défunt avait été domicilié dans sa juridiction territoriale, pour un montant au moins égal à la proportion que représente la valeur de l’ensemble des biens (mobiliers et immobiliers) soumis à son impôt par rapport à la valeur de l’ensemble des biens (mobiliers et immobiliers) qui auraient été soumis à son impôt si le défunt avait été domicilié dans sa juridiction territoriale.

Donc, ma conclusion en tant que non-spécialiste du droit des impôts international, c’est que je pourrais me lâcher en achetant autant d’ETF VT que je souhaite. En tout cas beaucoup plus que la limite par défaut des 60'000 USD.

Sauf que jusqu’à cet article que tu lis, par crainte de mon incompétence en matière d’imposition internationale, je m’étais toujours restreint à 60'000 USD maximum en ETF VT, et m’étais rabattu sur son cousin européen VWRL pour tout ce qui dépassait ce montant (voir les détails ici). Parce que 40% d’imposition, ça fait mal !

Marnin Michaels entre en scène !

En faisant mes recherches sur Google sur ce sujet d’impôt sur la succession sur les actifs US en tant que personne non-US, je suis également tombé sur ce grand article qui résume le fait que la loi devrait être révisée car il y a des cas qui ne sont pas couverts car on n’est plus en 1951…

On est bien d’accord :) Et s’ils pouvaient simplifier le jargon d’avocat au passage ça serait top !

Les auteurs de ce papier économique sont Marnin Michaels et Jackie Hess. Je les ai contacté pour savoir s’ils accepteraient de répondre à quelques questions pour un article et…ils ont accepté ! C’est avec Marnin (cf. son profil LinkedIn) que la discussion a continué.

Je tiens tout d’abord à le remercier pour son temps qu’il a mis à disposition de la Team MP gratuitement, car c’est son job à la base ! Donc merci Marnin.

MP : Marnin, est-ce que tu confirmes mon analyse de cas ci-dessus ?

Marnin : Oui, je confirme votre analyse.

La convention américano-suisse sur les droits de succession est très ancienne. Elle ne suit pas la nouvelle norme qui consiste à exonérer les actions américaines de l’impôt sur les successions comme le font les conventions allemande et française. Il s’agit plutôt de l’ancien système de formule : Actifs américains/Actifs mondiaux * Exonération américaine.

Autrefois, les États-Unis étaient le seul pays à adopter cette position. Nous voyons maintenant de plus en plus de pays, comme le Royaume-Uni, essayer d’adopter des positions similaires.

MP : Merci beaucoup Marnin pour votre confirmation. Dans l’éventualité du décès de Mme MP, je (alias M. MP) devrais alors demander cette exemption en remplissant un formulaire US 706NA US. Et c’est tout. C’est bien ça ?

Marnin: Oui, le formulaire US 706-NA et un formulaire US 8833 seraient nécessaires pour prendre la position.

MP : Ça me semble très clair. Une dernière question : de nombreux membres de la Team MP ont la situation où ils ne sont pas suisses mais expat. Est-ce que ça change beaucoup de choses ?

Marnin : Les réponses que vous avez données concernent les résidents suisses, quelle que soit leur nationalité.

MP : Parfait ! Je crois qu’on tient enfin notre réponse confirmée par un professionnel. Encore merci à vous pour votre temps Marnin.

Marnin : Avec plaisir.

ETF VT, me revoilà !

Suite à cette discussion avec Marnin, j’ai décidé de repartir à fond avec l’ETF VT :)

Je vais garder nos posisions VWRL pour voir comment elles évoluent en comparaison.

Si jamais tu es chez DEGIRO (plutôt qu’Interactive Brokers aka IB), alors tu n’as accès qu’à l’ETF VWRL à cause des dernières régulations en date. Par contre chez IB on a toujours accès à l’ETF VT à ce jour.

Et si tu n’es pas résident suisse ?

Si tu n’es pas résident suisse, alors il te faut regarder si ton pays possède un traité avec les États-Unis.

Au hasard de mes pérégrinations fiscales, je suis tombé sur ce tableau fantastique du site bogleheads.org (l’un de mes sites préférés) qui te liste ses recommandations de domiciliation d’ETF par pays de résidence. Juste génial !

Conclusion : les plafonds à retenir

Pour résumer les points clés :

- Règle par défaut pour les non-US : impôt successoral US de 40% sur tout ce qui dépasse USD 60'000 d’actifs américains.

- Grâce au traité fiscal sur les successions USA-Suisse (1951) : les résidents suisses (peu importe la nationalité) bénéficient d’une exemption proportionnelle égale à (tes actifs US / ton patrimoine mondial) × l’exemption pour citoyens américains (USD 11,58 millions en 2020, indexé chaque année).

- Exemple concret pour la famille MP : avec 7% du patrimoine en ETFs US, l’exemption est de USD 810'600 (= 7% × USD 11,58M). Bien au-dessus du plafond par défaut de 60k.

- Formulaires à remplir si besoin : formulaire US 706-NA + formulaire US 8833 pour faire valoir la position du traité.

- Pour les non-résidents suisses : vérifie si ton pays a un traité similaire avec les USA (la table bogleheads.org liée ci-dessus est un bon point de départ).

Bilan : en tant que résident suisse, le plafond par défaut de 60k ne s’applique pas à toi. Tu peux détenir des ETF VT proportionnellement à ton patrimoine mondial — bien au-delà du plafond par défaut.

Et toi qui lit ces lignes, tu investis dans des positions US ? Ou uniquement européennes ? Et pourquoi ?

Gérer son budget: 4 méthodes simples pour faire …

De la pauvreté à 50% d’épargne: l’histoire FIRE de...

Dernière mise à jour: 17 mai 2020