Dans mon dernier article, je t’expliquais que j’avais placé de l’argent qui n’était pas le mien dans un investissement immobilier en Suisse.

Comme tu peux imaginer, ça veut dire que j’utilise ce qu’on appelle un effet de levier en faisant fructifier plus d’argent que je n’en possède.

Je t’entends déjà dire que je t’avais dit qu’il ne fallait jamais faire ça, et qu’en tout cas, moi je ne le ferais jamais…

T’as tellement raison! :)

Mais comme toujours, une fois que tu comprends les mécanismes derrière ce qui te fait peur (comme investir en bourse pour la première fois), l’émotionnel s’efface peu à peu pour laisser place à une approche plus rationnelle.

C’est ce qu’il s’est passé avec mon premier prêt sur marge chez Interactive Brokers.

Retour en janvier 2021

L’un des seuls blog que je lis encore à propos du sujet FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”) est celui de Mr. Money Mustache. Je le trouve cool parce qu’il est très critique sur chaque sujet qu’il aborde, et transparent comme j’aime sur ses propres lacunes.

Il a publié un article en janvier à propos des prêts sur marge chez IBRK Suisse, qui m’a fait découvrir un nouveau monde des possibles en terme d’investissement. Au début je l’ai lu en me disant “Ah, intéressant que MMM joue avec ça, puis j’ai archivé l’article, car ça me paraissait complexe et pas nécessaire vu ma situation”. Puis en discutant immobilier avec un ami, j’ai vu le potentiel et me suis replongé dedans.

Je me suis ensuite renseigné sur d’autres sites du domaine pour voir ce qui se pratiquait dans la communauté Mustachian concernant le fait d’emprunter de l’argent pour l’investir.

Comment ça marche un prêt sur marge?

En résumé, un prêt sur marge fonctionne comme un prêt classique, sauf que tu empruntes de l’argent directement à ton courtier pour investir.

Si on prend un exemple avec mon courtier en ligne Interactive Brokers (aka IBKR), ça donne ça:

- Tu possèdes CHF 300'000 d’investis en bourse chez IBKR

- Du fait qu’ils ont “la main” sur ces avoirs, ils t’autorisent à leur emprunter 50% de ce montant, soit CHF 150'000 (cette limite s’appelle “Reg T margin” en anglais)

- Imaginons donc que tu empruntes CHF 150'000 en les transférant de ton compte Interactive vers ton compte bancaire

- Trois mois après, un énorme crash boursier intervient du jour au lendemain, et tes CHF 300'000 d’investis en bourse ne valent plus que CHF 200'000. Alors, Interactive Brokrs va vendre CHF 100'000 de tes actions automatiquement afin que ton prêt restant suive la “Regulation T” (i.e. tes avoirs de CHF 100'000 ne t’autorisent plus qu’à avoir un emprunt de CHF 50'000 maximum)

En gros, ce joujou de compte sur marge peut vite devenir dangereux financièrement parlant. Car en plus de pouvoir tout perdre plus vite, tu peux aussi t’endetter plus vite en cas de crash monumental.

Par contre, si tu t’en sers de manière réfléchie et prudente, cet outil peut te permettre de générer du cash à partir d’argent qui n’est pas le tien.

Ma limite Mustachian de prêt sur marge

Après avoir lu plusieurs articles sur le sujet et compris qu’un crash boursier réduisant mes avoirs de 75% est hautement improbable (mais pas impossible !), j’ai décidé de fixer une limite conservatrice: mon prêt sur marge ne dépassera pas 25% de la valeur de mes actifs boursiers.

Comme ça, le pire qui puisse m’arriver est que je me retrouve avec CHF 0 de fortune en bourse. Mais pas de dettes.

Est-ce que c’est un jeu risqué ? Oui, sans aucun doute. Mais avec cette limite, est-ce que je peux dormir tranquille ? Absolument. Si ce n’est pas ton cas, mieux vaut ne pas tenter le coup et garder ton compte IBKR en mode “Trésorerie” (sans marge)

Un prêt sur marge pour quoi faire en tant que Mustachian?

Pour ma part, je garde cet outil financier pour les choses suivantes:

- Ça me procure un coussin de sécurité au cas où notre fantastique voiture nous lâche du jour au lendemain, ou pour toute autre grosse dépense imprévue, sans devoir conserver un immense paquet de cash en banque qui ne me rapporte rien

- Idem, je ne m’embête plus à garder un peu de cash sous le coude pour profiter des soldes durant le prochain crash boursier (imprévisible par nature)

Grâce au prêt sur marge, je peux toujours être investi en bourse au maximum de mes capacités. Mon argent travaille donc encore plus pour moi.

Et c’est donc grâce à cet outil que j’ai pu saisir l’opportunité d’investir dans l’immobilier suisse l’été dernier. Quelques clics, et j’avais CHF 70'000 sur mon compte bancaire suisse!

Ce qui me permet de récolter CHF 3'850 par année (7% de rendement garanti — les 1.5% des intérêts de prêt d’IBKR) sans n’avoir dû revendre aucun de mes ETFs.

Ça coûte combien un prêt sur marge chez IBKR?

Un point important: cet effet de levier n’est pas gratis! Mais son prix défie toute concurrence chez Interactive Brokers Suisse comparé aux autres corutiers en ligne.

En-dessous de CHF 90'000, ça te coûte 1.5% d’intérêts annuels. Et de CHF 90'000 à CHF 900'000, on est plus qu’à 1%.

Le plus beau dans tout ça? Obtenir un tel prêt ne prend que 5 minutes en ligne. Aucun formulaire à remplir, aucun conseiller bancaire à convaincre. Le processus est ultra-simple et entièrement automatisé.

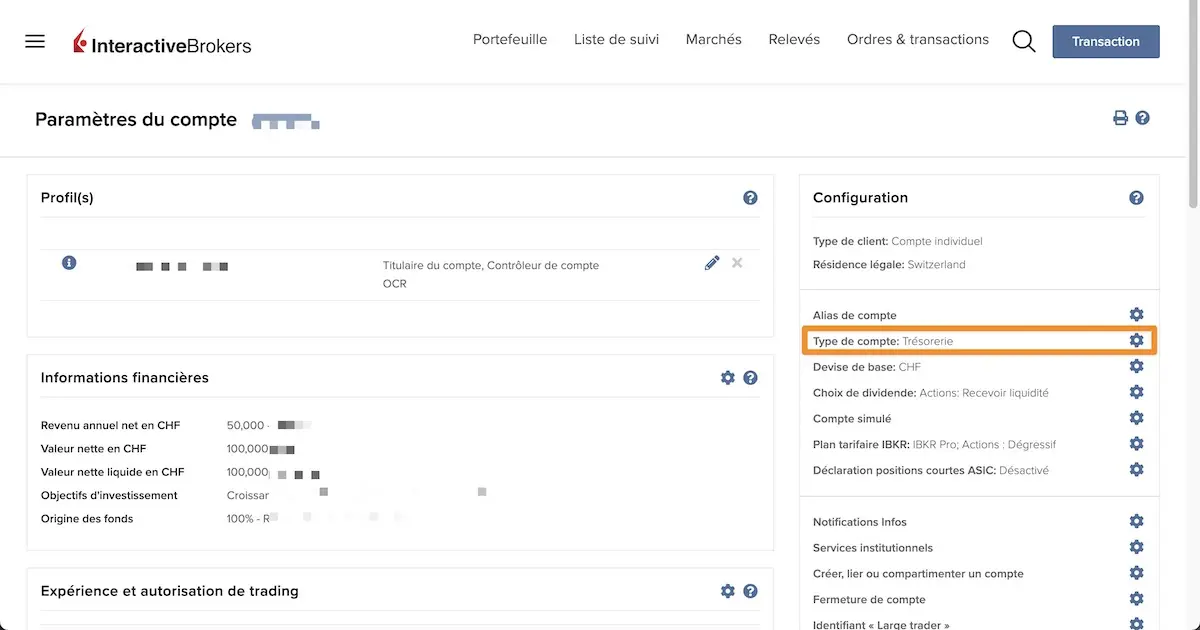

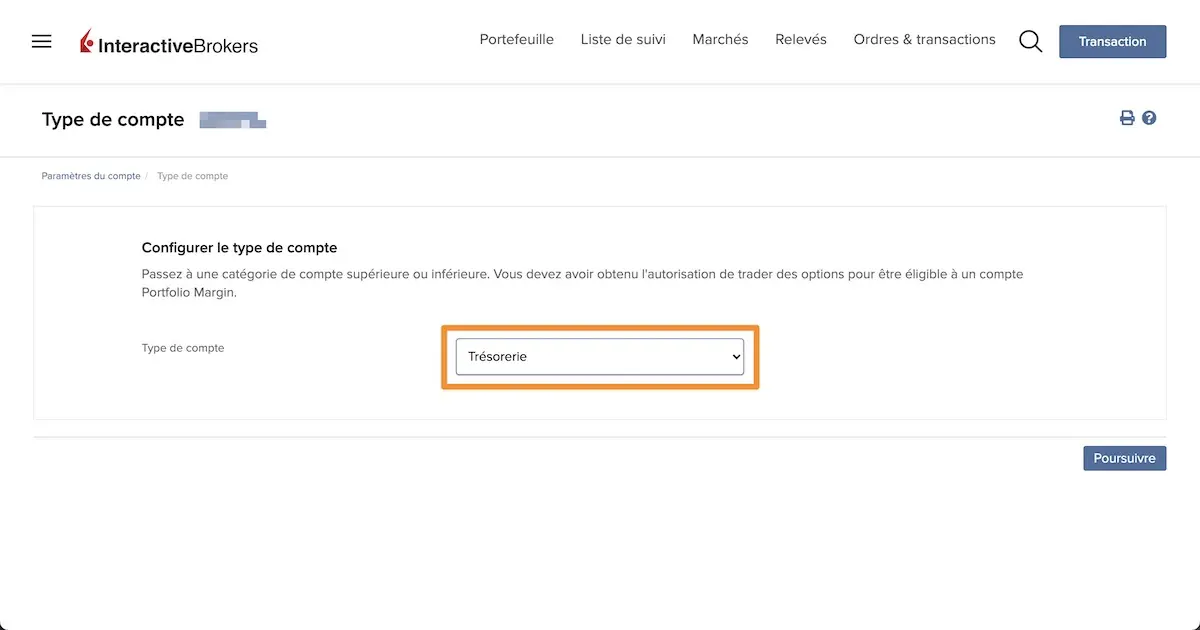

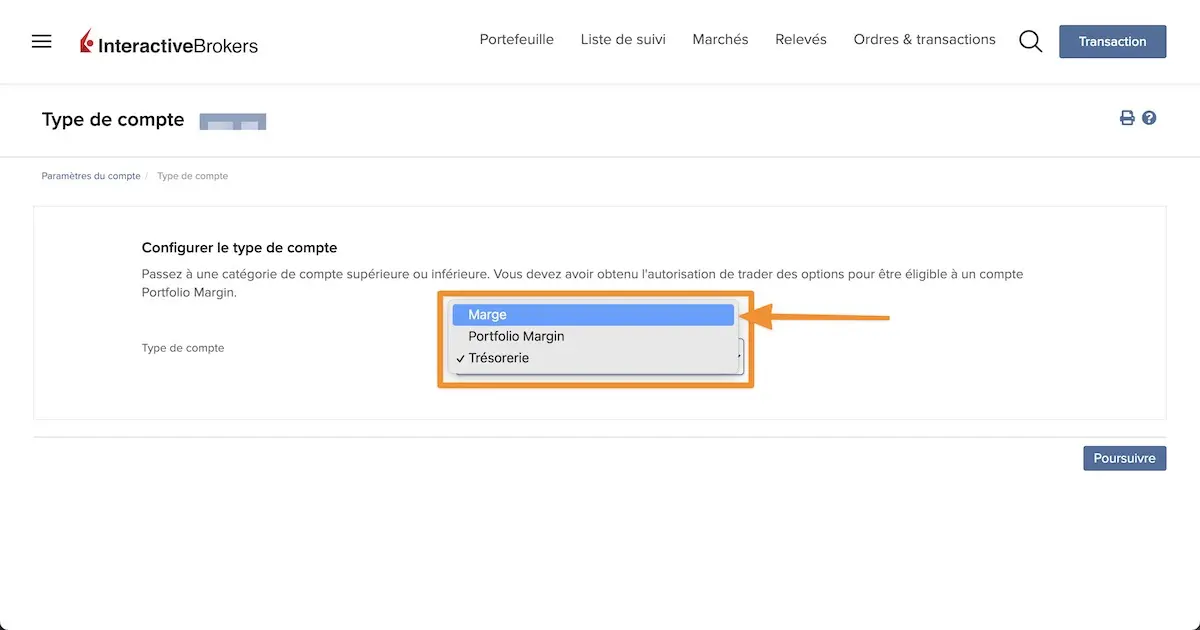

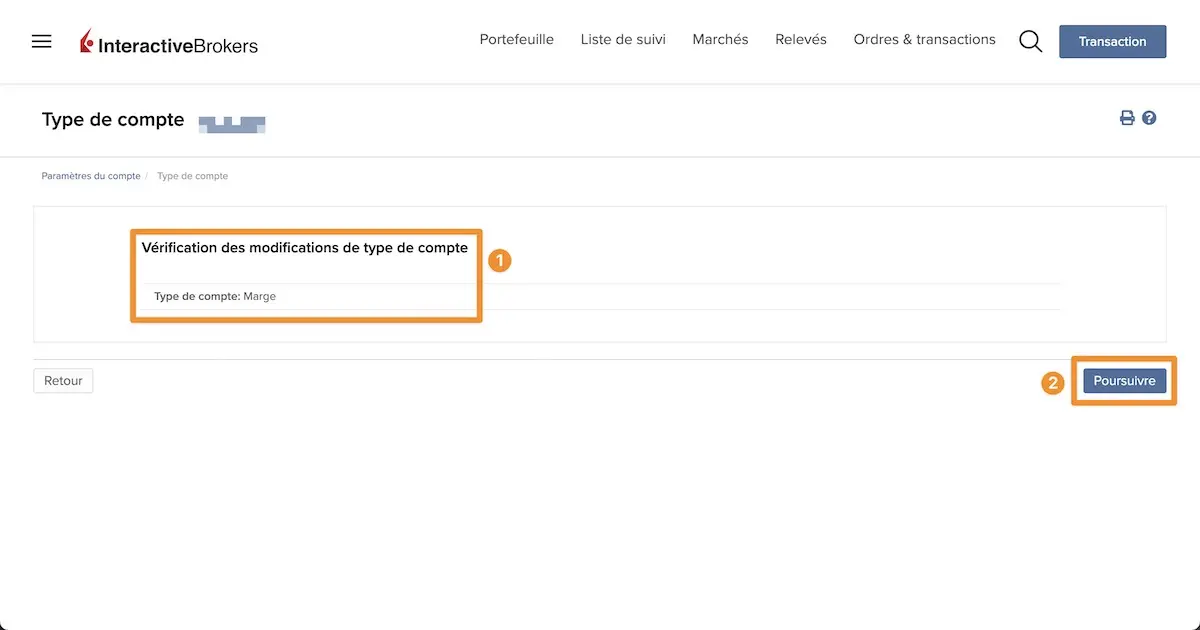

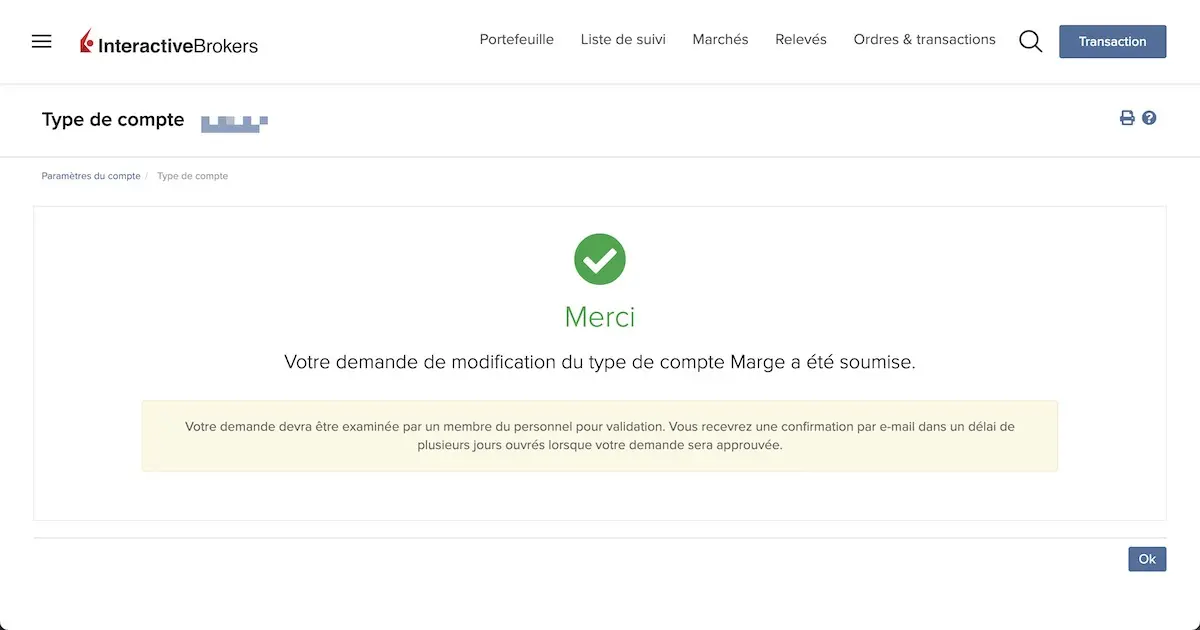

Comment transformer un compte “Trésorerie” en un compte “Marge” chez Interactive Brokers?

Et voici comment tu peux transformer ton compte Interactive Brokers en fournisseur de cash pour opportunités à ne pas rater:

Ensuite, il m’a simplement suffit de faire un retrait depuis IBKR vers mon compte bancaire privé suisse. Les fonds étaient disponibles dès le lendemain.

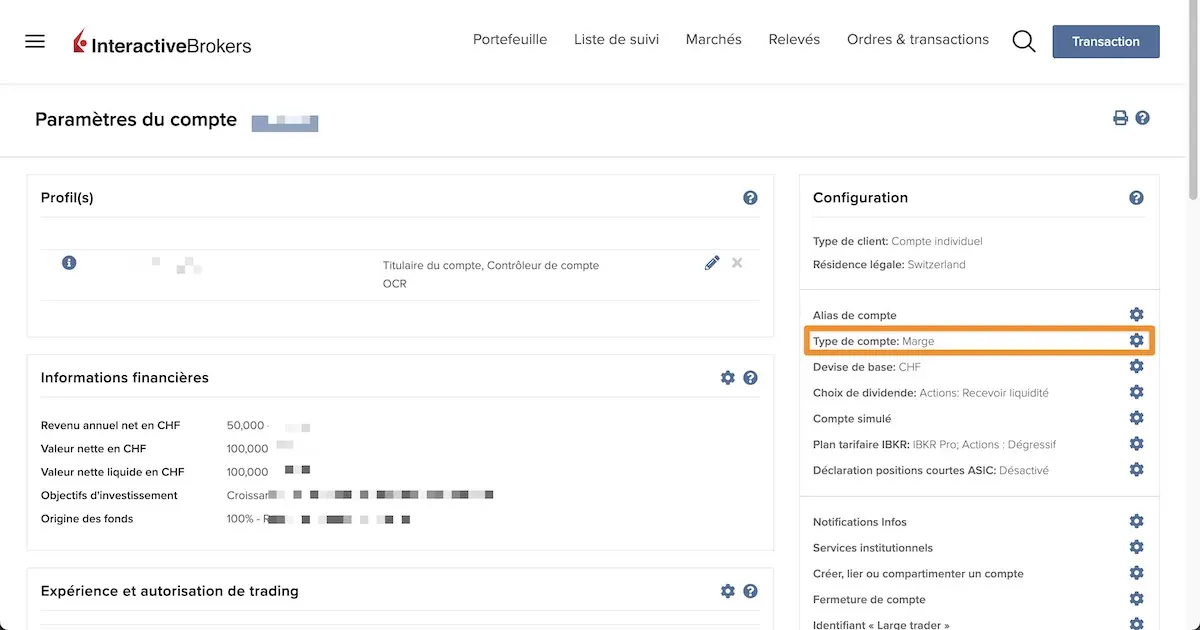

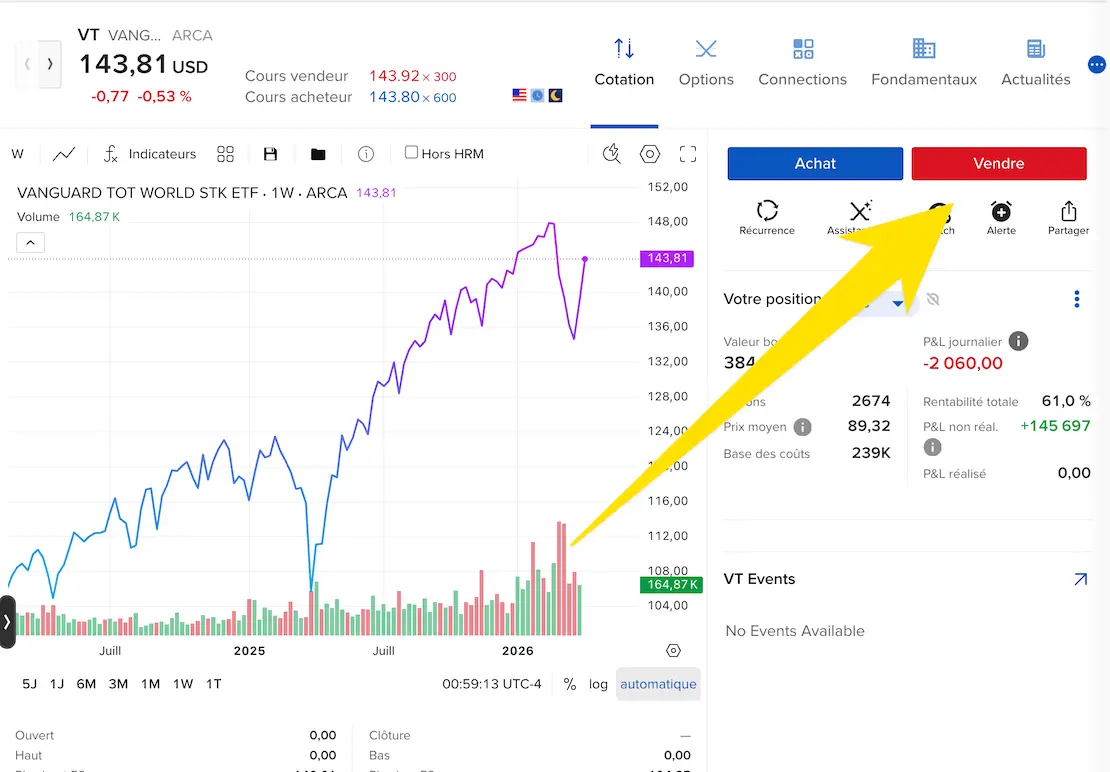

Et voilà comment mon prêt sur marge apparaît ensuite dans IBKR:

FAQ compte sur marge chez Interactive Brokers

Pourquoi Interactive Brokers affiche le message “Your Liquid Net Worth must be greater than your account equity”?

Interactive Brokers affiche ce message lorsque tu essaies de transformer ton compte “Trésorerie” en compte “sur marge” et que ta fortune liquide a été mal déclarée. C’est un malentendu très fréquent.

Chez Interactive Brokers, la fortune liquide ne correspond pas uniquement au cash sur un compte bancaire. Elle inclut aussi les actions, obligations, fonds et ETFs. En bref: tout ce qui peut être rapidement converti en liquidités. L’immobilier n’en fait pas partie.

Dans la déclaration de ta situation financière sur IBKR, tu dois donc inclure tes investissements boursiers (y compris ceux déjà détenus chez IBKR), et pas seulement ton cash. Une fois les chiffres correctement renseignés et cohérents, l’accès au compte sur marge est généralement débloqué, même si la décision finale reste à la discrétion d’IBKR.

Conclusion

Le compte sur marge chez Interactive Brokers n’est ni un jouet, ni un produit miracle. C’est un outil. Et comme tous les outils puissants, il peut soit te simplifier la vie, soit te la compliquer très vite si tu l’utilises sans comprendre ce que tu fais.

De mon côté, j’ai choisi une approche volontairement conservatrice: une limite claire (25% de la valeur de mes investissements en bourse), une utilisation ciblée, et surtout la capacité de continuer à dormir tranquille, même en cas de crash boursier sévère. À mes yeux, c’est la seule manière “Mustachian-compatible” d’envisager un prêt sur marge.

Si l’idée d’emprunter de l’argent pour investir te met mal à l’aise, c’est probablement un très bon signal… et une excellente raison de rester sur un compte IBKR en mode “Trésorerie”. Il n’y a absolument aucune obligation d’utiliser la marge pour bien investir sur le long terme.

Mais si tu comprends les mécanismes, que tu poses tes propres garde-fous, et que tu l’utilises comme un levier ponctuel (plutôt que comme une béquille permanente), alors le compte sur marge peut devenir un outil extrêmement flexible dans une stratégie patrimoniale globale.

Comme d’habitude sur mon blog: simplicité, prudence, et compréhension avant action.

Toi qui lit ces lignes, et qui en connaît beaucoup plus que moi en terme de prêt sur marge, est-ce que mon plan est complètement foireux? Tu me conseillerais autre chose que ce que j’ai décrit? (de manière constructive stp, comme d’hab sur ce blog)

PS: je te répète une dernière fois que tu dois vraiment comprendre ce que tu fais avant de te lancer dans de telles aventures avec ton argent. C’est dit!

Dernière mise à jour: 30 novembre 2021