Alors que j’écrivais mon article sur comment trouver la meilleure hypothèque, plusieurs d’entre vous m’ont parlé de la solution en ligne Hypotheke.ch pour comparer et conclure une hypothèque en ligne (avec les meilleurs taux d’intérêt).

J’ai donc enchaîné avec un sondage auprès de tous les lecteurs et lectrices du blog afin de voir si ça serait une solution recommandable.

Voici tous les retours reçus, ainsi que ma conclusion en fin d’article — ainsi qu’un code promo Hypotheke.ch spécial pour les lecteurs du blog.

😃 Daniel D.

Je suis d’avis que le fournisseur Hypotheke.ch est l’un des meilleurs de Suisse.

Je consulte toujours la page d’accueil lorsqu’il s’agit de me faire une idée des offres actuelles. Mon avis subjectif est que ce fournisseur est l’un des plus indépendants du secteur. La plupart des autres sites de comparaison sont liés à un fournisseur (assurance ou banque).

J’ai eu un contact téléphonique avec l’un des collaborateurs d’Hypotheke.ch il y a environ 3 ans (je ne me souviens malheureusement pas de son nom, il s’agissait peut-être de Monsieur Schubiger).

À l’époque, il s’agissait du renouvellement de notre hypothèque auprès de l’UBS.

Nous avions une offre de l’UBS de 0.6% de marge pour une hypothèque Saron, donc le taux Saron & ensuite la marge bancaire en sus de 0.6%.

Je lui avais brièvement expliqué notre situation financière au téléphone, le montant de l’hypothèque, etc. Il m’a tout de suite expliqué au téléphone qu’il était convaincu qu’il s’agissait d’une très bonne offre et que je devais accepter la proposition de l’UBS. Ce que nous avons fait.

Pour moi, ce contact a été très positif. Nous avons certainement passé 20 minutes et plus au téléphone, il m’a écouté tranquillement, m’a posé des questions et m’a fait part de son évaluation. Il est fort probable qu’un autre prestataire m’aurait tout de suite invité à un rendez-vous et aurait ensuite essayé de me “vendre” son service.

Il est très probable que je recontacte le fournisseur si nous voulons renouveler notre hypothèque à l’avenir.

🙂 Jakub W.

Je cherchais une hypothèque en octobre/novembre 2024 et j’ai décidé d’utiliser MoneyPark et Hypotheke.ch en même temps.

Dans l’ensemble, l’expérience a été bonne — la communication a été rapide et professionnelle, et ils ont proposé de bons taux de la Banque Migros.

Malheureusement, je pense qu’ils ont manqué d’un peu de flexibilité et de capacité à gérer des cas plus complexes comme le mien — j’ai déjà une hypothèque, et les différentes banques l’interprètent de différentes manières (en termes d’endettement et de revenu).

En fin de compte, ils n’ont pas été en mesure de me faire une offre appropriée et j’ai opté pour MoneyPark et UBS.

😃 Lukas S.

J’ai contracté mon hypothèque auprès d’Hypotheke et je te confirme que c’est un très bon service.

Voici mon expérience dans les grandes lignes:

- Conditions: SARON avec une marge de 0,49%. C’est la meilleure offre que j’ai pu trouver sur Internet, et ils m’ont également proposé ce taux sans aucun problème.

- Processus en ligne: Le processus est basé sur un flux de travail entièrement automatisé dans lequel de nombreuses informations doivent être fournies. Ça demande un certain effort, mais correspond à ce que demandent d’autres courtiers.

- Soutien et finalisation: Dès que tu as soumis la plupart des documents, ils te contactent et finalisent les formalités avec toi. Le transfert de l’ancienne à la nouvelle banque s’est déroulé sans problème.

Dans mon cas, tout a fonctionné parfaitement et je peux clairement les recommander. J’ai travaillé avec MoneyPark pour l’hypothèque de mes beaux-parents un an auparavant, ce qui a également été une très bonne expérience. Je dirais que les deux sont aussi bons l’un que l’autre.

MP: “C’est intéressant ce que tu dis concernant MoneyPark, car d’autres lecteurs étaient beaucoup moins positifs depuis le rachat par Helvetia. MoneyPark ou Hypotheke.ch, tu vois vraiment ces deux sociétés comparables?”

Le modèle commercial d’Hypotheke.ch semble être qu’ils ont des accords avec des entreprises qui veulent sous-traiter la recherche de nouveaux clients. Je me suis retrouvé avec la banque EKI, une banque coopérative qui est très petite, et qui n’a que deux succursales. Hypotheke.ch semble avoir un accord avec eux pour offrir de très bonnes conditions en échange de la recherche exclusive de leurs clients.

Moneypark est différent dans ce contexte. Ils ont différents partenaires, mais semblent travailler sur une base non exclusive. Ce qui était vraiment bien dans le contexte de mes beaux-parents, c’est que l’agent recherchait les meilleures conditions compte tenu de leur situation très spécifique. Je pense que nous avons eu de la chance dans ce cas, car l’agent avec lequel nous travaillions était très orienté vers le client et probablement parfois même prêt à faire un effort supplémentaire par rapport à ce qui lui était demandé du point de vue de l’entreprise. En d’autres termes, je ne m’attendrais pas à ce que ce soit la norme chez Moneypark.

🤷♂️ SB

Je te transmets ici mes notes, suite au contact que j’avais eu avec Hypotheke.ch (Michael Bader), au mois de mai 2024:

- Ils sont plutôt actifs en CH-DE.

- Pas possible pour l’instant d’établir une offre pour une hypothèque sur un immeuble de rendement: cela devrait néanmoins changer dans les semaines qui suivent.

- Au mieux ils arriveraient peut-être à obtenir -0.1 % sur SARON et -0.2% sur une fixe.

- Des propres dires de M. Bader, ça ne vaut pas la peine de changer, car le gain ne serait que d’environ CHF 100 par mois au maximum pour les CHF 500'000 de dette.

- De plus le changement n’est pas gratuit: il faut plein de documents dont certains ne s’obtiennent qu’après avoir réglé des émoluments.

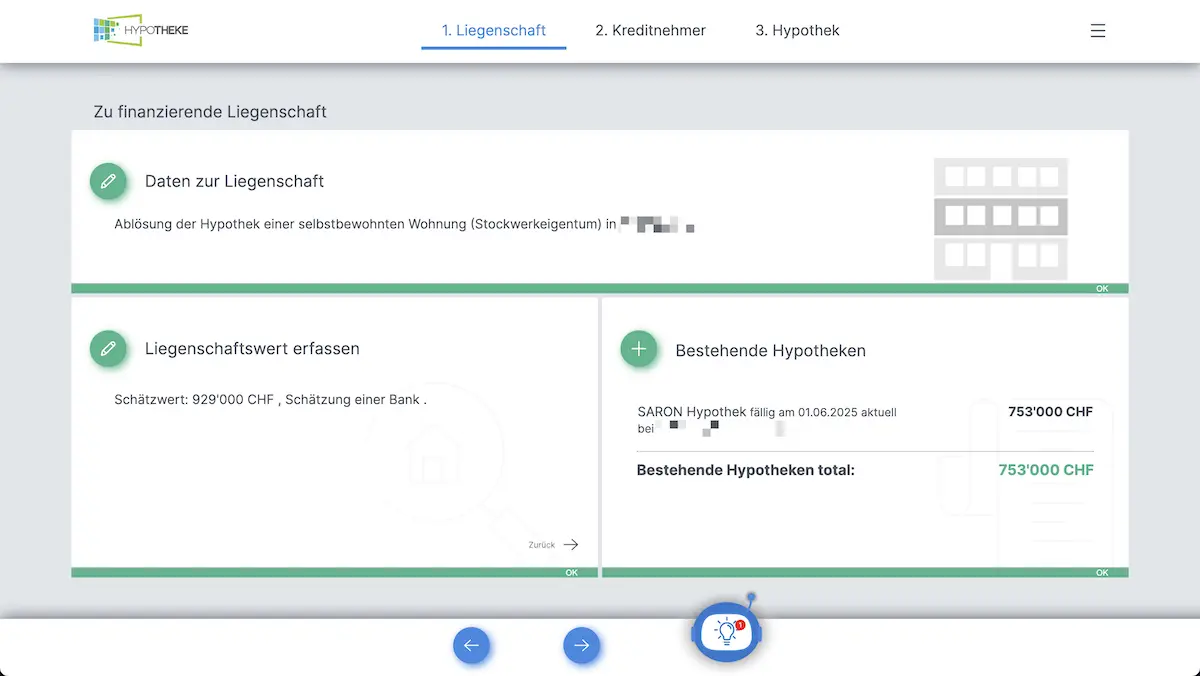

Il faut savoir que ma situation est un peu particulière avec une première villa de 3 appartements sur Montreux, dont les hypothèques étaient à renouveler avant ma maison principale sur Fribourg. Hypotheke.ch n’était pas très intéressé à financer l’immeuble de rendement sur Montreux…

J’avais aussi regardé avec VZ, mais ce qui me dérangeait chez eux, c’est qu’il y avait aussi des intermédiaires (internes) et qu’il fallait signer des procurations. Comme je n’aime pas trop perdre le contrôle, surtout à ce niveau, je n’ai pas poursuivi dans cette voie.

En tant qu’employé de la Confédération, les offres de BCBE pour les assurés de Publica sont beaucoup plus intéressantes pour moi Offre destinée aux membres de l’APC – BCBE.

😃 Petra G.

Oui, j’ai souscrit une hypothèque via Hypotheke.ch, et j’en suis très satisfaite!

J’ai lu un commentaire à propos d’Hypotheke.ch dans le Tages-Anzeiger.

J’avais besoin d’un renouvellement d’hypothèque en 2021. Je me suis inscrit sur Hypotheke.ch, j’ai consulté les offres et j’en ai accepté une: hypothèque de SGPK (St.Galler Pensionskasse) sur 10 ans à 0.65 %.

Je ne l’aurais jamais trouvée toute seule, car je ne savais pas que les caisses de pension accordaient aussi des hypothèques.

😃 André G.

J’ai renouvelé mes hypothèques via cette plateforme.

Je n’ai aucun point négatif.

2x sans problème et rapidement.

Il est également possible d’appeler les collaborateurs d’Hypotheke pour clarifier des questions.

😃 Manuela H.

Oui, j’ai eu une bonne expérience avec Hypotheke.ch (mais j’ai finalement opté pour un autre prestataire).

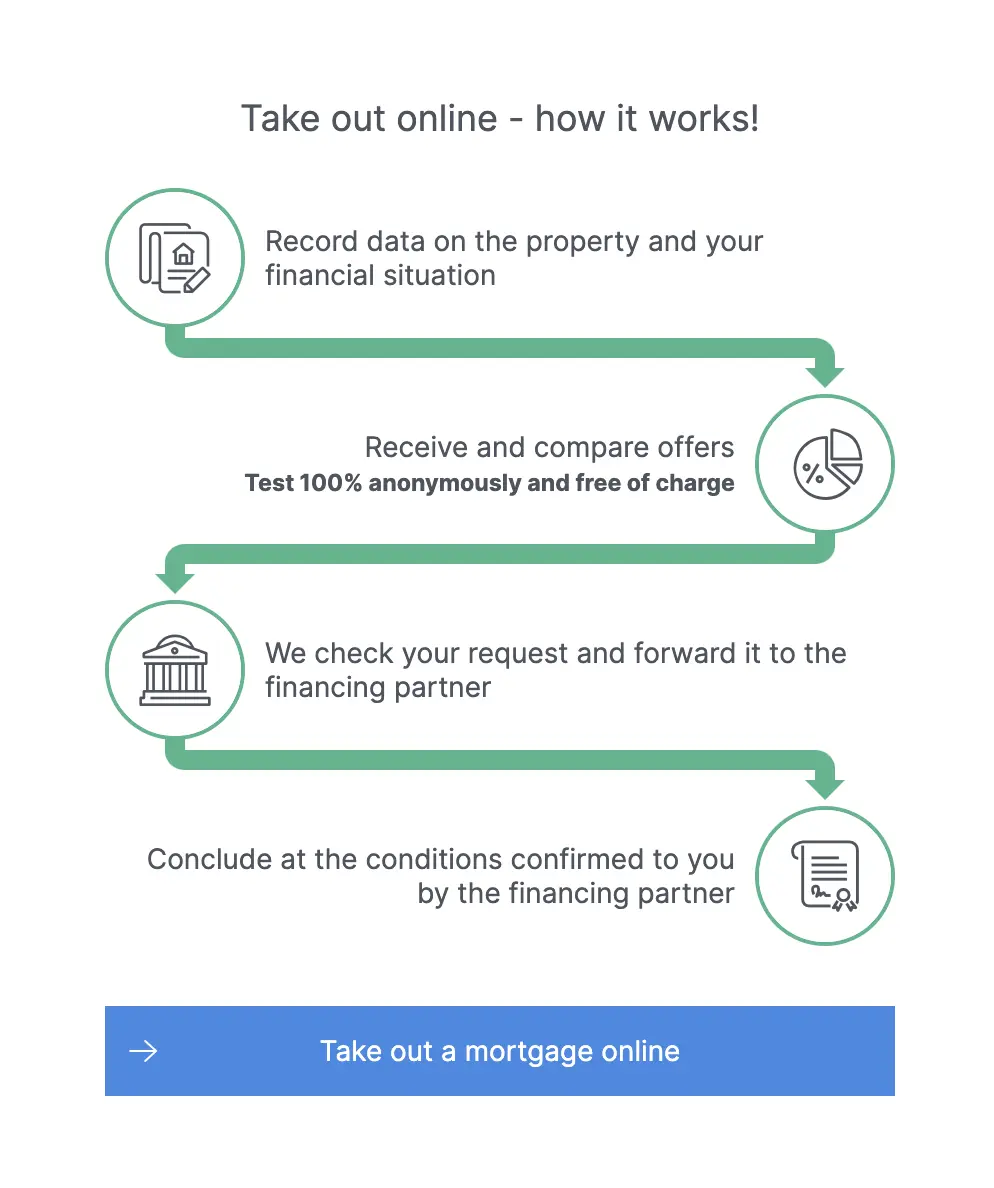

Hypotheke.ch est sans aucun doute un très bon fournisseur de solutions. En fonction de ta situation, tu peux obtenir des offres encore plus intéressantes ailleurs, car Hypotheke.ch est entièrement automatisé (et a donc moins de possibilités de s’adapter à tes besoins spécifiques).

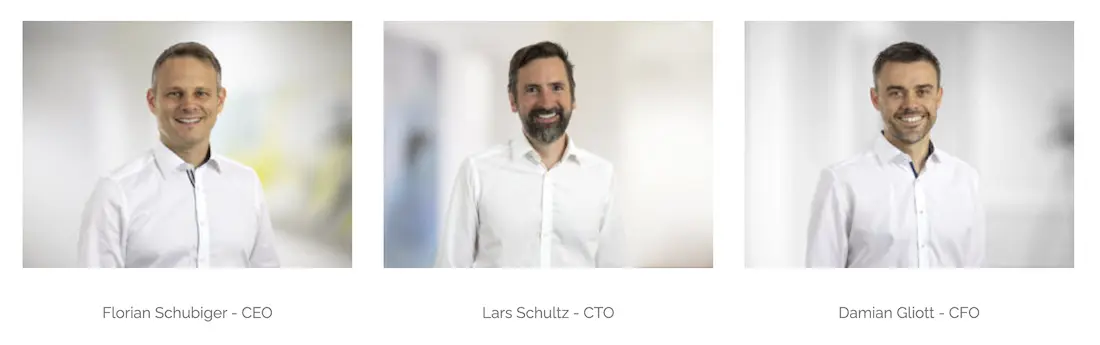

D’après ce que j’ai compris, l’un de leurs fondateurs était chez VZ Vermögenszentrum avant, et, avec un cofondateur compétent en informatique, ils ont construit une plateforme web permettant de générer automatiquement des offres de prêts hypothécaires.

Leur modèle d’affaires consiste à offrir à l’utilisateur une plateforme facile à utiliser pour y uploader tous les documents nécessaires, et à lui fournir un retour d’information immédiat si tu corresponds aux exigences d’un fournisseur de leur réseau sur la base des données fournies. Leur implication est minimale, mais si tu les contactes par téléphone (ils sont vraiment sympas), ils peuvent t’aider et savent exactement ce qu’il faut changer pour répondre aux critères minimaux d’une offre. Dans leur réseau, ils ont également quelques fonds de pension qui ne sont pas intégrés/disponibles par d’autres courtiers.

Cependant, si tu as des garanties spéciales/supplémentaires (par exemple: un appartement déjà possédé avec une autre tranche hypothécaire), ils ont une marge de manœuvre limitée pour faire des changements ou refléter ça d’une manière ou d’une autre dans leur offre. J’ai l’impression qu’un conseiller clientèle d’une banque ou d’une assurance a plus de latitude pour adapter l’offre à tes besoins dans ce cas précis. Dans l’ensemble, j’apprécie l’équipe d’Hypotheke.ch et je les recommande à mes amis.

Ce dont je ne suis pas sûr: le moment de la recherche d’un partenaire financier et le moment de la fixation du taux hypothécaire peuvent être très différents (dans mon cas, la différence était de 6 mois), et j’avais évidemment intérêt à attendre le plus longtemps possible pour la fixation en raison des décisions attendues de la BNS. Je ne suis pas sûr qu’ils (ou leur partenaire) soient très flexibles pour ajuster/abaisser le taux jusqu’au jour de la fixation.

Ce qui est sûr, c’est qu’Hypotheke.ch est bien meilleur que les grands concurrents (Moneypark appartient maintenant à Helvetia), car ils essaient de comprendre ta situation et de t’aider au mieux à réaliser la meilleure offre qu’ils peuvent te proposer.

En résumé: ils sont incontestablement bons avec des tarifs compétitifs, une procédure en ligne efficace et une équipe formidable. Ce n’est que si vous avez des exigences particulières pour des solutions sur mesure qu’il peut y avoir des concurrents à prendre en considération.

😃 John Galt

Ma banque (UBS) m’a d’abord accordé un taux ridicule alors que je suis un bon client depuis 9 ans!

J’ai donc utilisé Hypotheke.ch et mon ami aussi au cours des trois derniers mois. J’ai bénéficié d’un très bon soutien et d’offres intéressantes sans frais initiaux ni obligations. Claudio a également été en mesure de négocier les conditions après la validation d’une première offre, lorsque ma banque s’est réveillée et a fait une offre compétitive pour nous retenir — sauf que la banque trouvée par Hypotheke.ch nous a proposés encore mieux!

Verdict: je recommande vivement Hypotheke.ch.

😃 Friedrich M.

J’ai conclu une hypothèque par leur intermédiaire à la fin de l’année dernière, et je dois dire que je suis très satisfait du service.

Le service central a très bien fonctionné.

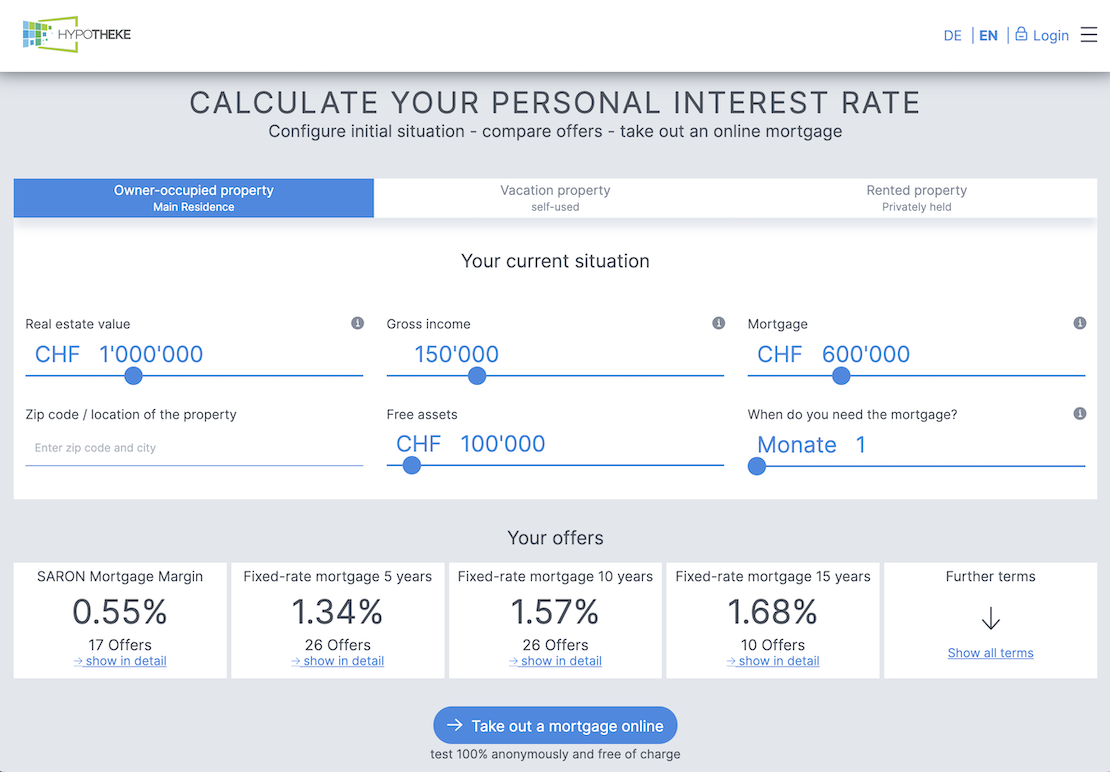

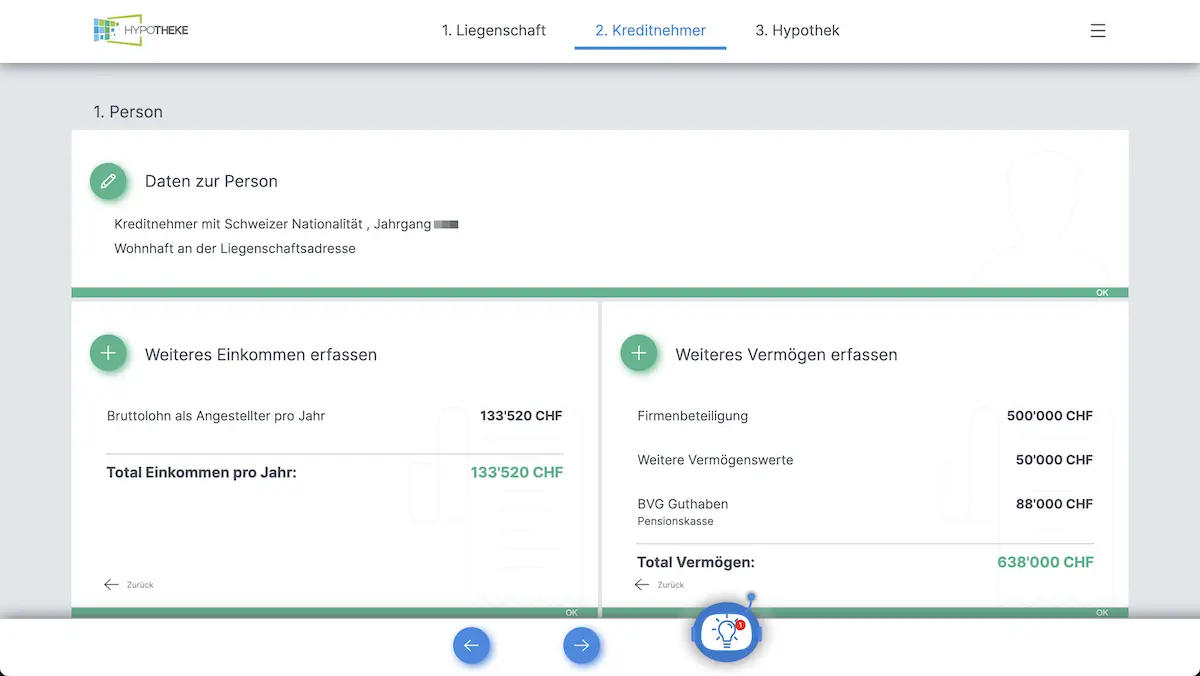

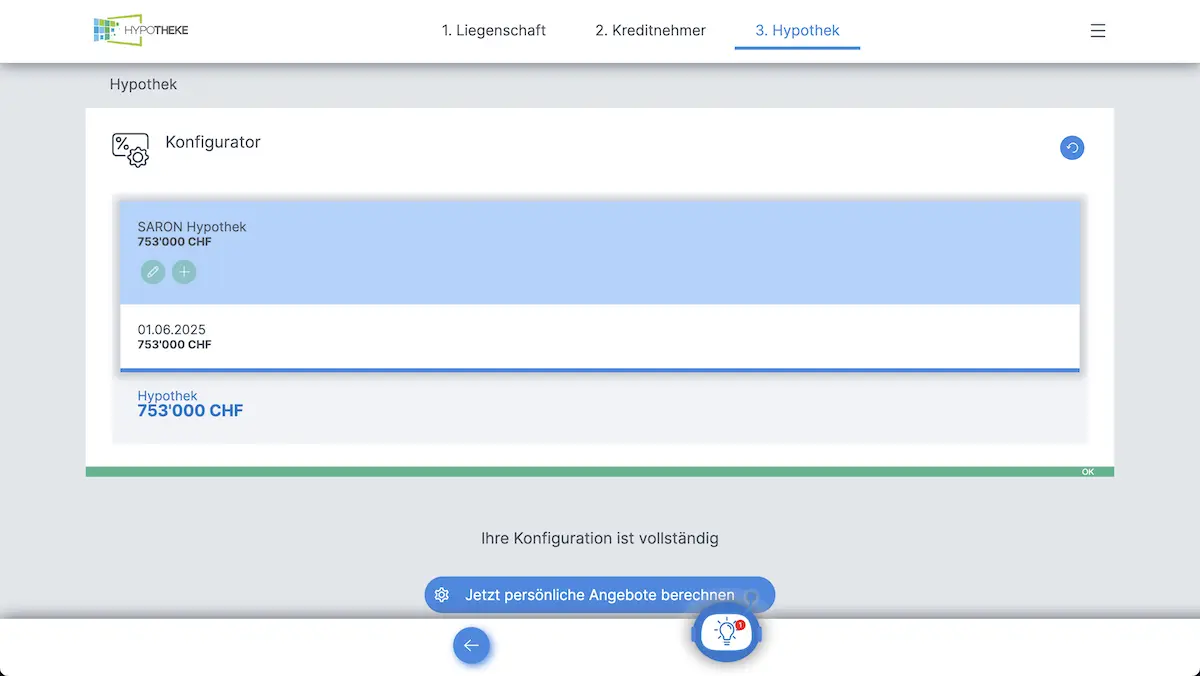

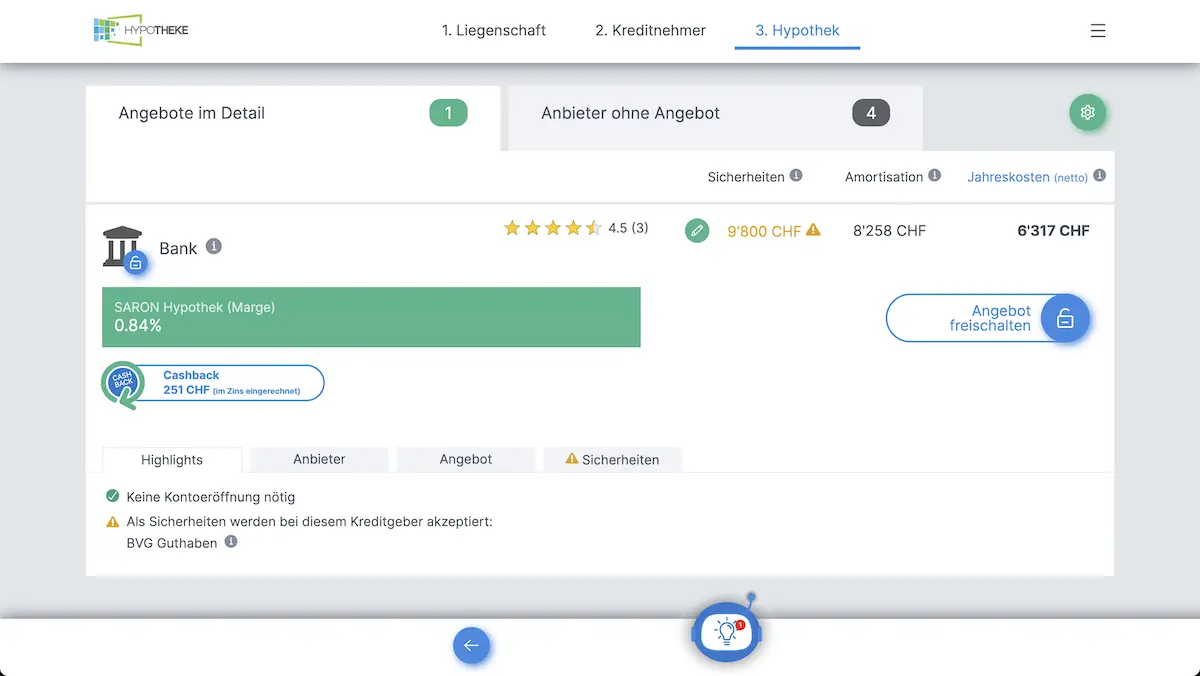

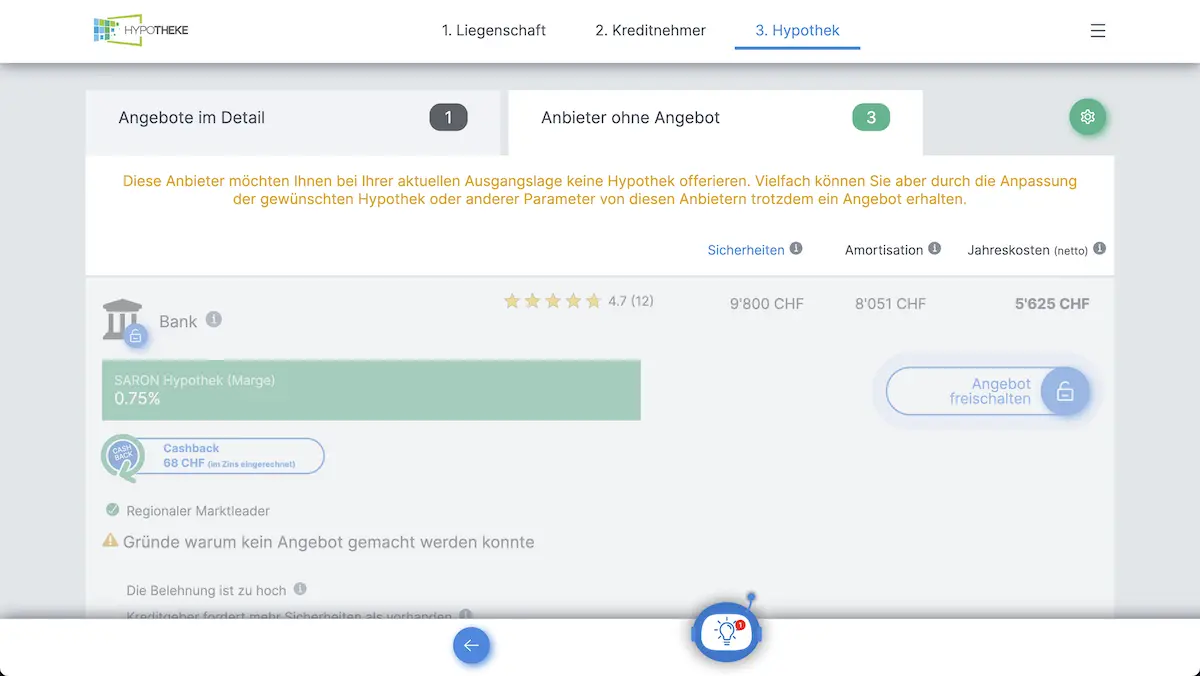

Fonctionnement service Hypotheke.ch

C’est très facile d’obtenir rapidement des propositions concrètes d’hypothèques:

Dans cet autre onglet, j'ai des propositions d'hypothèques qui peuvent passer si j'adapte certains paramètres (je peux aussi téléphoner à Hypotheke.ch pour leur demander de l'aide en live)

L’expérience utilisateur est très simple et efficace, sans chichi. J’aurais une préférence pour un design un peu plus moderne, mais au final, pour prendre une hypothèque ou renouveler une hypothèque une fois toutes les X années, c’est un détail.

Conclusion MP concernant Hypotheke.ch pour ton hypothèque en Suisse

Franchement, je suis bluffé d’avoir reçu autant d’avis positifs, voire très positifs.

Soyons honnêtes: en tant que Mustachian, on est exigeants et pointilleux pour tout ce qui touche aux finances personnelles.

J’espère que l’équipe Hypotheke.ch saura gérer sa croissance, en assurant toujours un tel niveau de service client. Après, je crois que cet état d’esprit vient des cofondateurs qui ont une vision long terme (plutôt que court-termiste à vouloir signer des contrats quoiqu’il en coûte). Ça me plaît!

J’ai aussi bien aimé quand Lars Schultz (leur CTO et l’un des trois cofondateurs) m’a indiqué lorsqu’on échangeait à propos de la version anglaise de leur site:

Notre service me plaît personnellement, car on peut parler librement de (presque) tout avec nos clients, comme on veille vraiment à ce que chacun (le client, le courtier en hypothèques, et nous-mêmes) obtienne un traitement équitable.

Si je devais renouveler mon hypothèque aujourd’hui, je demanderais une proposition d’hypothèque SARON à:

Ensuite, je ferais un tableau de comparaison avec tous les critères mentionnés dans cet article (il n’y a pas que le taux qui compte!), et je choisirais l’hypothèque la plus avantageuse.

Code promo Hypotheke.ch

Tu peux indiquer le code "MPHYPO" à l'opérateur d'Hypotheke lors de la conclusion de ton hypothèque. Ça te donnera droit à un cashback additionnel de CHF 100. Et le blog gagnera aussi une petite commission au passage, et je t'en remercie.

FAQ Hypotheke.ch

Est-ce possible de mettre un pilier 3a 100% actions en amortissement indirect?

La plupart des prêteurs non bancaires acceptent ce type de gage, c’est-à-dire les caisses de pension, fondations de placement et autres assurances.

Par contre, ils ne prendront pas 100% de la valeur de ce genre de pilier 3a en considération, en raison du risque inhérent aux portefeuilles d’actions. Ainsi, si tu as CHF 100'000 sur ton compte VIAC ou finpension, certains ne l’évalueront qu’à 60 ou 80'000 CHF en tant que gage.

Comment Hypotheke.ch gagne de l’argent? Que dois-je payer en tant que client?

Pour un cas standard, les clients Hypotheke.ch n’ont généralement rien à payer, car les commissions du courtier couvrent généralement toutes leurs dépenses et tous leurs frais.

Dans presque tous les cas qu’ils ont eus jusqu’à présent, le client reçoit même du cashback en plus (en cash, directement viré sur ton compte bancaire). Cette ristourne est communiquée de manière transparente dans leur outil, avant même que le client ne leur communique son adresse électronique.

Leur fonctionnement est très simple: ils calculent les frais pour chaque cas, sur la base du volume de l’hypothèque et de la durée du contrat, de la même manière que la plupart des courtiers en hypothèques calculent leur commission, sauf que leurs frais sont un peu moins élevés.

Comme leurs honoraires sont toujours calculés de la même manière, l’endroit où l’hypothèque est placée n’a pas d’importance pour eux.

Ensuite, le client reçoit la différence entre la commission et les frais Hypotheke.ch sous la forme d’une remise en argent. S’il ne reste rien ou si les frais sont plus élevés que la commission, le client devra payer les frais restants, mais ils sont généralement presque nuls.

Le cashback ou les frais restants sont toujours clairement indiqués avant que le client ne choisisse une offre.

La seule situation dans laquelle ils demandent des frais (partiels) est celle où le client fait marche arrière après une étape clairement communiquée, assez tard dans le processus.

Pourquoi les banques et autres institutions voudraient-elles travailler avec Hypotheke.ch?

Les prêteurs hypothécaires de la plateforme profitent également de leur processus unique, car, en général, ils ne soumettent un dossier qu’au seul prêteur que le client a choisi.

Et ce, contrairement au processus traditionnel, qui consiste à soumettre un dossier à plusieurs prêteurs dans le but d’obtenir une offre de chacun, que seul l’un d’entre eux finira par obtenir.

Le dossier est vérifié et complet, prêt à être clôturé par le prêteur, car les équipes d’Hypotheke.ch ont déjà vérifié que le dossier correspondait aux critères du prêteur.

Ils m’ont indiqué avoir un taux de conversion très élevé pour les dossiers soumis à leurs prêteurs, comme ils vérifient les données de leurs clients via les documents officiels fournis par ces derniers.

Est-ce qu’Hypotheke.ch est disponible en français?

Malheureusement, ils ne disposent pas actuellement des ressources nécessaires pour offrir leurs services en français.

C’est clairement sur leur todo list, mais jusqu’à présent, ils n’ont pas eu le temps de le faire et comme ils sont une petite entreprise, ils doivent vraiment se concentrer sur leur travail coeur.

Mais ils ont l’intention d’offrir une assistance multilingue au cours de l’année à venir (2025). L’anglais devrait fonctionner correctement au téléphone avec leurs agents, mais leur contenu en ligne n’est pas encore entièrement traduit.

Ai-je accès à toutes les offres sans devoir payer?

Leurs taux hypothécaires sont calculés instantanément pour plus de 30 courtiers hypothécaires, de sorte que le client a toujours la possibilité de choisir la meilleure offre, et tout, sauf le nom du courtier hypothécaire, est disponible pour le client tout en restant anonyme.

Pour communiquer les noms des courtiers en hypothèques associés aux offres, ils demandent au client de s’identifier en fournissant et en confirmant un numéro de téléphone mobile.

Depuis quand le service Hypotheke.ch existe-t-il?

Ils ont commencé à développer leur application en 2016, et ont fondé la société en janvier 2019.

Dernière mise à jour: 17 avril 2025