Plus t’approches de l’indépendance financière, plus les questions pratiques s’accumulent. Et l’une d’elles revient souvent: est-ce que je dois encore payer des cotisations AVS si je ne travaille plus?

Réponse courte: oui, tu continues à cotiser à l’AVS même sans salaire. Et selon ta fortune, ça peut représenter plusieurs milliers de francs par année.

Bonne nouvelle: t’as deux façons de gérer ça, et l’une d’elles est nettement plus avantageuse que l’autre.

C’est d’ailleurs une des questions que je me pose moi-même, à l’approche de ma propre indépendance financière. J’ai commencé à creuser le sujet en discutant avec Patrik, mon cofondateur de FI Planner, qui était lui-même en plein dedans. J’en ai profité pour regarder comment ça s’appliquerait à ma situation, tout en confirmant tout ça avec FI Planner pour bien comprendre le fonctionnement et faire le choix optimal en termes de fiscalité.

L’obligation de cotiser à l’AVS, même après avoir quitté ton emploi

En Suisse, toute personne domiciliée entre 20 et 65 ans est obligée de cotiser à l’AVS, l’assurance-vieillesse et survivants (pour être précis: dès le 1er janvier qui suit ses 20 ans). Sans exception.

Ce qui change quand t’arrêtes de travailler, c’est la base de calcul. Tu passes du statut de “personne active” à celui de “personne sans activité lucrative”. Et avec ça, la façon dont l’AVS calcule ce que tu dois change complètement.

Pourquoi c’est important? Parce que chaque année sans cotisation (ou avec une cotisation insuffisante) crée une lacune. Et ça arrive plus souvent qu’on pense: séjour à l’étranger, oubli de s’annoncer comme non-actif après une démission, ou période d’études sans cotisation. Chaque lacune réduit ta rente AVS future. Pour toucher une rente entière à 65 ans, il te faut 44 années complètes de cotisation (pour un homme, 43 pour une femme, mais en cours d’alignement à 44 avec AVS 21).

Si t’arrêtes à 40 ans, il te reste 25 ans à couvrir comme non-actif. C’est pas anodin.

Deux cas après FIRE: avec ou sans salaire

Quand t’arrêtes de travailler avant 65 ans, l’AVS te met dans l’une de ces deux cases. Et le montant que tu paies change radicalement selon laquelle tu te trouves.

Cas 1: Tu n’as plus aucune activité lucrative

C’est le cas classique FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”) pur: plus de salaire, plus de mandat, rien. L’AVS calcule alors tes cotisations sur cette base:

Fortune déterminante = Fortune nette + (rentes annuelles × 20)

Les “rentes annuelles” incluent toute rente que tu perçois: AVS, AI, rentes étrangères, ou même celle de ton conjoint s’il/elle est déjà à la retraite. Mais quand t’es FIRE à 40 ans, tu ne touches encore rien de tout ça normalement. Tes rentes annuelles sont donc à zéro.

Fortune déterminante = Fortune nette + (0 × 20) = Fortune nette

Pour un couple marié, chaque conjoint cotise sur la moitié de la somme commune. Concrètement: l’AVS additionne la fortune des deux, puis divise par deux. Chaque conjoint paie sur sa moitié. Exemple: CHF 2'000'000 de fortune commune = chaque conjoint cotise comme s’il en avait CHF 1'000'000.

Pour le calcul de ta fortune nette, l’AVS additionne:

- comptes épargne

- investissements en bourse (actions, obligations, fonds, ETFs)

- immeubles (attention: l’AVS utilise la valeur de répartition fédérale, pas la valeur fiscale cantonale. Certains cantons sous-évaluent massivement, et la correction peut aller de 110% à plus de 300% selon le canton)

- valeurs de rachat d’assurances-vie

Ce qui n’entre pas dans ta fortune:

- ton 2e pilier / avoir de libre passage

- les actifs logés dans ta SA/Sàrl (mais la valeur fiscale de tes actions/parts, elle, entre dans ta fortune imposable, on y revient plus bas)

Point important pour les Suisses qui sont FIRE: tes revenus passifs (dividendes, revenus locatifs en nom propre) ne sont pas soumis aux cotisations AVS et ne comptent pas comme activité lucrative. Tu restes “non-actif” même si tu touches CHF 50'000/an de loyers. Seule ta fortune entre dans le calcul.

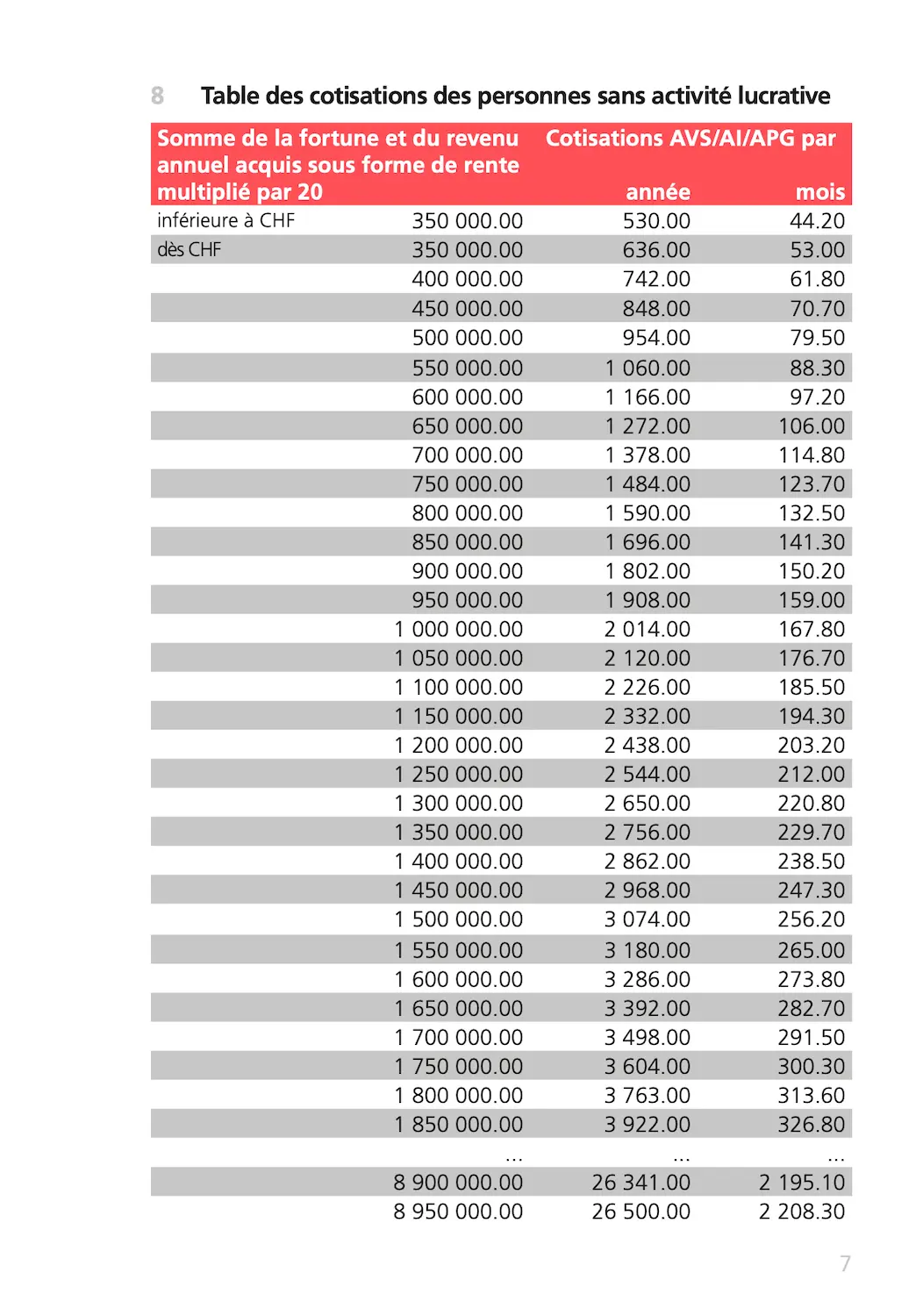

Le taux tourne autour de 0.2 à 0.3% de ta fortune déterminante.

Concrètement:

| Fortune déterminante | Cotisation annuelle |

|---|---|

| < CHF 350'000 | CHF 530 (minimum) |

| CHF 500'000 | CHF 954 |

| CHF 1'000'000 | CHF 2'014 |

| CHF 1'500'000 | CHF 3'074 |

| CHF 2'000'000 | CHF 4'134 |

| CHF 3'000'000 | CHF 6'254 |

Source: Mémento AVS 2.03, état au 1er janvier 2026

La cotisation minimale est de CHF 530/an. La maximale est de CHF 26'500/an (atteinte à CHF 8'950'000 de fortune déterminante).

Petite note qui fait (pas!) plaisir: “Les caisses de compensation prélèvent, en plus des cotisations, une contribution aux frais d’administration équivalant au maximum à 5% des cotisations.”

Cas 2: T’as un petit job ou tu te verses un petit salaire via ta société

Si tu maintiens une activité lucrative reconnue par l’AVS, tu cotises sur ton salaire. Pas sur ta fortune.

C’est souvent beaucoup moins cher.

Mais attention: l’AVS ne reconnaît pas n’importe quelle activité. Pour être considéré comme “actif” au sens AVS, deux conditions doivent être remplies:

- L’activité doit être exercée durablement à 50% minimum, et sur 9 mois ou plus dans l’année

- Tes cotisations sur salaire (part employé + employeur) doivent atteindre au moins la moitié de ce que tu devrais payer comme non-actif

Si ces conditions ne sont pas remplies, ta caisse fait un calcul comparatif et peut te facturer le taux de non-actif. Mais tes cotisations sur salaire sont déduites du montant, tu ne paies pas double, juste la différence.

Dans tous les cas, le minimum absolu reste CHF 530/an, ce qui correspond à un salaire brut annuel de CHF 5'000.

Voici un exemple concret:

- Tu as une fortune de CHF 2'000'000

- Sans activité aucune, tu paies: CHF 4'134/an (voir barème ci-dessus)

- Pour être reconnu comme “actif” par l’AVS, tes cotisations sur salaire (ta part + celle de ton employeur, donc ta SA) doivent atteindre au moins la moitié de ça:

- CHF 4'134 / 2 = CHF 2'067 minimum en cotisations

- Le taux AVS/AI/APG salarié (les deux parts combinées) = 10.6%

- Donc salaire brut minimum nécessaire: CHF 2'067 / 10.6% = ~CHF 19'500/an (soit ~CHF 1'625/mois)

Ce que tu paies dans chaque cas:

| Situation | Cotisation annuelle |

|---|---|

| Non-actif (fortune CHF 2M) | CHF 4'134 |

| Salaire CHF 19'500 via ta SA | ~CHF 2'067 |

| Économie | ~CHF 2'067/an |

Si t’es FIRE avec une fortune significative et que tu trouves un petit job qualifiant, tu divises donc ta facture AVS par deux.

C’est pas rien, puisque ces CHF 2'067 investis en bourse sur 10 ans te donneront un joli CHF 30'565. Après, la question reste de savoir si ta liberté en vaut la chandelle, selon ce que tu vas faire une fois indépendant financièrement.

Payer des cotisations AVS: ce que ça te donne (ou pas)

Bon, tu paies tes cotisations chaque année, c’est cool, mais concrètement, tu reçois quoi en retour?

Ce que tu reçois

1. Une rente de vieillesse à 65 ans

C’est le gros morceau. Pour une durée de cotisation complète (44 ans pour les hommes, 43 pour les femmes), la rente mensuelle va de CHF 1'260 (minimum) à CHF 2'520 (maximum). Si t’es marié, les deux rentes cumulées sont plafonnées à 150%, soit CHF 3'780/mois max.

Le montant exact dépend de ton revenu annuel moyen déterminant sur toute ta carrière. Plus t’as gagné (et cotisé), plus ta rente est haute, jusqu’à la limite du montant maximum. Bon point: la rente AVS est indexée sur un indice mixte (salaires + prix), donc elle suit l’inflation. C’est pas le cas de la rente du 2e pilier.

Nouveauté 2026: une 13e rente AVS est versée en décembre, correspondant à 1/12 de ta rente annuelle (premier versement: décembre 2026).

2. L’assurance-invalidité (AI)

Tant que tu cotises à l’AVS, tu cotises aussi à l’AI. Si tu deviens invalide avant 65 ans, t’as droit à une rente AI calculée sur la même base que la rente vieillesse (CHF 1'260 à 2'520/mois).

C’est pas grand-chose, mais c’est un filet de sécurité minimum.

3. Des rentes de survivants pour ta famille

Si tu décèdes, ton conjoint et tes enfants peuvent toucher une rente de survivants (veuve/veuf: CHF 1'008 à 2'016/mois, orphelins: CHF 504 à 1'008/mois).

Cotisation AVS minimum quand t’es FIRE: ce que ça change pour ta rente

Attention à cette subtilité: ta rente AVS dépend de deux choses.

- Le nombre d’années de cotisation: chaque année manquante réduit ta rente d’environ 2.3%. C’est l’échelle de rentes (44 = rente complète).

- Ton revenu annuel moyen déterminant: c’est la moyenne de tous tes revenus soumis à cotisation sur ta carrière entière. C’est lui qui détermine si tu touches la rente minimale ou maximale.

Ce que ça veut dire concrètement, c’est que si t’as bossé 20 ans avec un bon salaire, et que tu paies le minimum (CHF 530/an) pendant 25 ans, ta rente sera quelque part entre le minimum et le maximum. Les années à CHF 530 vont tirer ta moyenne vers le bas.

Mais le plus important: payer au moins le minimum chaque année te garantit zéro lacune. Et zéro lacune = rente sur l’échelle 44 (= rente complète). La rente ne sera peut-être pas au maximum, mais t’auras pas de réduction supplémentaire liée à des années manquantes.

Assurances sociales: ce que l’AVS ne te donne PAS

C’est là que ça devient important si t’es FI (= Financièrement Indépendant). Le système AVS, c’est le strict minimum vital. Quand t’arrêtes de travailler, tu perds aussi (dans le sens que tout ça n’est pas couvert par l’AVS, employé ou non):

- Le 2e pilier: plus de cotisations vieillesse LPP, plus de couverture décès et invalidité via ta caisse de pension. Ton avoir reste bloqué sur un compte de libre passage, il ne grossit plus via les cotisations employeur, mais il peut continuer à travailler si tu le places correctement.

- L’assurance accidents (LAA): en tant que salarié, t’étais couvert. En tant que non-actif, tu dois inclure la couverture accidents dans ta LAMal (assurance maladie de base). Pense à le faire dans les 31 jours après la fin de ton emploi.

- L’indemnité journalière maladie: plus d’employeur = plus de salaire en cas de maladie. Si tu veux te couvrir, c’est à tes frais.

- L’assurance-chômage (AC): en démissionnant volontairement, tu n’y as pas droit. À noter: si tu passes par une période de chômage (licenciement), la caisse de chômage paie tes cotisations AVS, tu restes couvert sans lacune.

Ces sujets méritent un article à part (ça arrive). Mais retiens l’essentiel: tes cotisations AVS comme non-actif couvrent les prestations du 1er pilier et rien d’autre. Le reste de ta prévoyance, c’est à toi de l’organiser.

Fortune dans une société: ce que l’AVS ne voit pas

T’as peut-être lu plus haut que la fortune logée dans ta SA ou Sàrl “ne compte pas” dans ta fortune personnelle. C’est vrai, mais ça mérite une nuance.

Si tu cherches un nom de société suisse qui n'existe pas au registre du commerce suisse (Zefix), celui-là est encore disponible ;)

Pourquoi les actifs de ta SA ne comptent pas dans ta fortune AVS

Une SA ou une Sàrl est une entité juridique séparée. Ses comptes bancaires, ses investissements, ses actifs, c’est la fortune de la société. Pas la tienne.

Quand l’AVS calcule tes cotisations de non-actif, elle se base sur ta fortune personnelle telle que communiquée par les autorités fiscales. Et dans ta déclaration d’impôts, les actifs de ta société n’apparaissent pas directement.

Ce qui apparaît, c’est la valeur fiscale de tes actions (ou parts sociales).

Valeur fiscale ≠ valeur réelle

C’est là que ça devient intéressant. La valeur fiscale de titres non cotés (comme les actions de ta propre SA) est calculée par le fisc selon la “méthode des praticiens” (Circulaire CSI n°28). En gros:

- On prend la valeur de substance (≈ les actifs nets de la société)

- On prend la valeur de rendement (≈ les bénéfices capitalisés)

- On pondère les deux

Pour une société d’exploitation classique, voici le calcul utilisé: (2 × valeur de rendement + 1 × valeur de substance) / 3.

Résultat: si ta société a CHF 1'500'000 en actifs mais génère peu de bénéfices, la valeur fiscale de tes actions sera nettement inférieure à CHF 1'500'000. Et c’est cette valeur réduite qui entre dans ta fortune déterminante AVS.

Exemple concret: fortune personnelle vs. fortune en société

Prenons deux profils avec CHF 2'000'000 de patrimoine total:

| Situation | Fortune déterminante AVS | Cotisation annuelle |

|---|---|---|

| Tout en nom propre | CHF 2'000'000 | CHF 4'134 |

| CHF 300'000 perso + SA (valeur fiscale CHF 1'100'000) | CHF 1'400'000 | ~CHF 2'862 |

| Différence | ~CHF 1'272/an |

L’économie vient de l’écart entre les actifs réels de la société et la valeur fiscale de tes actions. Plus ta société a d’actifs avec peu de bénéfices distribués, plus cet écart est grand.

Le combo Mustachian: société + petit salaire

C’est là que les deux stratégies se cumulent. Si en plus de loger une partie de ta fortune dans ta SA, tu te verses un petit salaire (cas 2 plus haut), tu passes en statut “actif”. Et là, ta fortune, y compris la valeur de tes actions, n’entre plus du tout dans le calcul.

Si on reprend l’exemple:

- Fortune personnelle réduite grâce à la SA = seuil “actif” plus bas

- Tu te verses un salaire depuis la SA = tu cotises sur le salaire uniquement

- La fortune de la société reste invisible pour l’AVS

C’est la combinaison la plus avantageuse pour quelqu’un qui est FI avec une société existante.

Créer une SA juste pour l’AVS: rarement rentable

Créer une SA juste pour optimiser tes cotisations AVS, c’est pas une bonne idée. Les coûts fixes (comptabilité, révision, impôt sur le capital, admin) dépassent vite l’économie réalisée si t’as pas déjà une activité qui justifie la structure.

Par contre, si t’as déjà une société, la garder ouverte après être devenu FI, et te verser un petit salaire peut valoir le coup. Le calcul dépend de ta fortune totale, de la valeur fiscale de tes actions, et des frais de fonctionnement de ta société.

Quand faire le changement de statut auprès de l’AVS: avant ou après ta démission?

Le timing compte. Pas pour des raisons fiscales complexes, mais pour éviter de te retrouver dans un no man’s land administratif.

Si t’es marié et que ton conjoint travaille encore

Vérifie ça en premier, parce que c’est potentiellement le scénario le plus simple.

Si ton conjoint remplit ces trois conditions cumulatives, t’es exonéré de cotisations AVS en tant que non-actif:

- Il/elle travaille à 50% minimum

- Pendant 9 mois ou plus par année civile

- Ses cotisations AVS atteignent au moins CHF 1'060/an (= le double du minimum)

CHF 1'060 en cotisations correspond à un salaire brut d’environ CHF 10'000/an. Si ton conjoint travaille ne serait-ce qu’à temps partiel, c’est probablement déjà le cas.

Dans ce scénario, tu paies zéro. Et t’as quand même zéro lacune dans ton compte AVS. C’est de loin la meilleure option si elle s’applique à ta situation.

Si t’as une société (SA/Sàrl)

Prépare le terrain avant de quitter ton emploi:

- Vérifie que ta SA est enregistrée comme employeur auprès d’une caisse de compensation. Si elle l’est déjà (parce que tu te versais un salaire avant), c’est bon

- Définis le salaire minimum que tu vas te verser (voir le calcul dans le cas 2 plus haut)

- Commence à te verser ce salaire dès le mois suivant ta démission, pour n’avoir aucun trou entre les deux

L’idée, c’est de passer directement de “salarié chez ton employeur” à “salarié de ta propre SA”. Sans interruption. Comme ça, t’es jamais classé comme non-actif et ta caisse de compensation ne te réclame rien sur ta fortune.

Si t’as ni conjoint actif, ni société

Tu passes automatiquement en statut “personne sans activité lucrative”. Voici ce que tu dois faire:

- Inscris-toi auprès de la caisse de compensation de ton canton (ou l’agence AVS de ta commune). Fais-le rapidement après la fin de ton emploi. Si t’attends trop, la caisse te retrouvera via les données fiscales et te facturera les cotisations arriérées avec 5% d’intérêts par an. Autant éviter ça ;)

- Paie au moins la cotisation minimale (CHF 530/an) pour éviter les lacunes

- Inclus la couverture accidents dans ta LAMal dans les 31 jours (rappel, déjà mentionné plus haut)

Le timing dans l’année

Si t’as le choix, quitter en fin d’année civile simplifie les choses. Ton employeur paie tes cotisations AVS sur ton salaire jusqu’à ta dernière fiche de paie. Le nouveau statut démarre au 1er janvier.

Si tu quittes en cours d’année, ta caisse de compensation fera un calcul comparatif pour la partie restante de l’année. C’est pas bloquant, mais ça génère un peu plus d’admin.

Mon cas personnel (proche de FI): comment on va gérer les cotisations AVS

Je suis salarié, marié, deux enfants, et j’approche de l’indépendance financière en Suisse. J’ai aussi une SA via laquelle je gère le blog et mes investissements immobiliers. Voilà comment je réfléchis à la question AVS pour ma propre situation.

Phase 1: Mme MP continue de bosser

Notre plan initial était un arrêt simultané. Ça, c’était la théorie… Car Mme MP compte continuer à travailler encore 1 à 2 ans après mon départ, le temps d’être prête psychologiquement. Et oui, la préparation mentale est une vraie composante du plan FIRE, pas juste les chiffres.

Pendant cette période, je suis couvert. Tant qu’elle travaille à 50% ou plus, pendant au moins 9 mois par an, et que ses cotisations AVS dépassent CHF 1'060/an, je suis exonéré de cotisations en tant que non-actif. Je paie zéro, et j’ai zéro lacune.

Mais en parallèle, je me connais, je vais m’amuser avec certains projets immobiliers, et certainement développer de nouveaux projets liés au blog pendant ces deux ans (à moins que je randonne 7 jours sur 7, va savoir!). Ces revenus passeront par ma SA, ce qui me permettra de me verser un salaire et d’être reconnu comme “actif” au sens AVS.

Résultat: je suis doublement couvert. Par le travail de Mme MP d’un côté, et par mon propre salaire via la SA de l’autre.

Phase 2: Mme MP arrête, mais ma SA tourne encore

Quand Mme MP sera prête à arrêter, je la couvre. Tant que je me verse un salaire suffisant via ma SA (blog + immeubles), je suis “actif” au sens AVS. Et un conjoint actif qui paie au moins CHF 1'060/an en cotisations exonère l’autre conjoint.

Concrètement: mes revenus SA couvrent mes propres cotisations ET celles de Mme MP. On paie tous les deux zéro en cotisations de non-actif, et on a zéro lacune.

C’est le scénario le plus probable pour nous à moyen terme.

Phase 3: Le jour où on débranche vraiment tout

Si un jour on n’a plus assez de revenus via la SA, et qu’on a vraiment la flemme de maintenir une activité, on passera tous les deux en non-actifs aux yeux de l’AVS.

En tant que couple marié, chacun cotisera sur la moitié de la fortune commune, soit environ CHF 1'300'000 par personne. Ça donne ~CHF 2'650/an par personne, donc ~CHF 5'300/an pour le ménage.

C’est pas négligeable, mais c’est pas non plus un montant qui casse notre plan FIRE. À mettre en perspective avec les autres dépenses fixes (LAMal, impôts, etc.).

Et surtout, ce qui me rassure vraiment, c’est que tous les calculs savants de cette phase sont pris en compte dans FI Planner, et que ça passe tout bien :)

Honnêtement, c’est le scénario le moins probable. Faudrait vraiment que je passe mes journées en rando et que le blog et les immeubles soient à l’abandon. On n’en est pas là.

Ma checklist avant le jour J

- Confirmer que Mme MP reste “active” au sens AVS pendant la phase 1 (50%, 9 mois, CHF 1'060/an minimum en cotisations)

- Structurer le salaire via ma SA pour enchaîner directement après mon emploi salarié

- Vérifier que mes revenus SA couvrent aussi Mme MP pour la phase 2 (CHF 1'060/an minimum en cotisations)

- Demander un extrait de compte AVS pour vérifier que j’ai pas de lacunes existantes

- Inclure la couverture accidents dans ma LAMal dans les 31 jours

- Budgéter les cotisations AVS pour le scénario où on arrête vraiment tout (phase 3)

FAQ: AVS et FIRE en Suisse

Est-ce que je dois cotiser à l’AVS si je ne travaille plus?

Oui. Toute personne domiciliée en Suisse entre 20 et 65 ans doit cotiser, même sans revenu. En tant que non-actif, tes cotisations sont calculées sur ta fortune. Minimum: CHF 530/an.

Combien je paie à l’AVS si je suis FIRE avec CHF 2'000'000 de fortune?

En tant que non-actif avec CHF 2'000'000 de fortune déterminante, tu paies environ CHF 4'134/an. Si t’es marié, la fortune est divisée par deux: chacun cotise sur CHF 1'000'000, soit ~CHF 2'014/an par personne.

Est-ce que mon 2e pilier compte dans la fortune pour l’AVS?

Non. Ton avoir de 2e pilier (caisse de pension ou libre passage) n’entre pas dans le calcul de la fortune déterminante AVS. Seule ta fortune personnelle imposable compte (comptes, investissements en bourse, immeubles, valeurs de rachat d’assurances-vie).

Comment réduire mes cotisations AVS après FIRE?

La méthode la plus efficace: maintenir une petite activité lucrative (job à temps partiel ou salaire via ta propre SA/Sàrl). Tu cotises alors sur ton salaire au lieu de ta fortune. Avec une fortune de CHF 2M, ça peut diviser ta facture par deux. Si t’es marié et que ton conjoint travaille encore, tu peux même être totalement exonéré.

Mon conjoint travaille à temps partiel. Est-ce que ça me couvre?

Oui, si trois conditions sont remplies: ton conjoint travaille à 50% minimum, pendant 9 mois ou plus par an, et ses cotisations AVS atteignent au moins CHF 1'060/an (le double du minimum). Dans ce cas, t’es exonéré et t’as aucune lacune.

Est-ce que la fortune dans ma SA compte pour l’AVS?

Pas directement. Les actifs de ta société sont la fortune de la société, pas la tienne. Par contre, la valeur fiscale de tes actions (calculée selon la méthode des praticiens) entre dans ta fortune personnelle imposable. Cette valeur est souvent inférieure aux actifs réels de la société.

Que se passe-t-il si j’ai des lacunes de cotisation AVS?

Chaque année manquante réduit ta rente d’environ 2.3%. Tu peux combler des lacunes, mais seulement dans les 5 ans qui suivent. Après ce délai, c’est trop tard. C’est pour ça qu’il faut payer au minimum CHF 530/an chaque année, même si t’es FIRE.

Est-ce que je peux anticiper ou repousser ma rente AVS?

Oui. Depuis AVS 21, tu peux percevoir ta rente de manière flexible entre 63 et 70 ans. Une perception anticipée réduit ta rente (“réduction actuarielle” en bon vieux jargon), un report l’augmente. Le calcul exact dépend du nombre de mois d’anticipation ou de report.

Conclusion: cotisations AVS quand on devient FIRE

Voilà les montants concrets de cotisations AVS à payer pour une fortune de CHF 2'000'000 (le cas le plus parlant pour quelqu’un qui est FIRE en Suisse):

| Situation après FIRE | Cotisation AVS annuelle |

|---|---|

| Non-actif, célibataire | CHF 4'134 |

| Non-actif, marié (chacun sur CHF 1M) | CHF 2'014 par personne |

| Conjoint actif (≥ 50%, ≥ 9 mois, ≥ CHF 1'060 de cotisations) | CHF 0 |

| Petit salaire via ta SA (~CHF 19'500/an brut) | ~CHF 2'067 |

| Petit salaire via ta SA + fortune dans la société | encore moins |

| Minimum absolu (quel que soit le cas) | CHF 530 |

Trois choses à retenir:

- Ton conjoint bosse encore? T’es probablement exonéré. Vérifie les trois conditions (50%, 9 mois, CHF 1'060).

- T’as une société? Un petit salaire te fait passer de “non-actif” à “actif”, et ta fortune sort du calcul. C’est souvent la meilleure option.

- Ni l’un ni l’autre? Paie au minimum CHF 530/an pour éviter les lacunes. Et demande un extrait de compte AVS pour vérifier que t’es dans les clous.

Chez la famille MP, le plan est en trois temps: d’abord Mme MP continue de bosser à temps partiel pendant que je continue mes projets persos via ma SA (on est doublement couverts). Ensuite, quand elle arrête, mes revenus SA couvrent nos deux cotisations. Et si un jour on débranche vraiment tout, on paiera nos ~CHF 5'300/an de cotisations non-actif à deux. Ça reste gérable.

Et toi, t’as prévu de suivre quelle stratégie pour tes cotisations AVS une fois FI?